โดย Prathik Desai

ธนบัตรใบแรกในสมัยราชวงศ์ถังของจีนโบราณใช้เวลาเกือบพันปีในการพัฒนาระบบเช็คที่ใช้งานได้จริง จากนั้นก็มาถึงการโอนเงินทางโทรเลขซึ่งเร่งการค้าข้ามพรมแดนในศตวรรษที่ 19 แต่กระเป๋าสตางค์ที่ถูกลืมเลือนกลับเปลี่ยนแปลงวิธีการชำระเงินไปอย่างแท้จริง

ในปี 1949 แฟรงค์ แมคนามารา ลืมกระเป๋าสตางค์ไปด้วยขณะรับประทานอาหารกับลูกค้าที่ร้าน Major's Cabin Grill ในแมนฮัตตัน นิวยอร์ก เหตุการณ์ดังกล่าวทำให้เขารู้สึกอับอาย แต่ก็ทำให้เขาพยายามบุกเบิกเพื่อให้แน่ใจว่าเหตุการณ์เช่นนี้จะไม่เกิดขึ้นอีก หนึ่งปีต่อมา เขากลับมาพร้อมกับบัตรเครดิตใบแรกของโลก นั่นคือ Diners Club Card ซึ่งในที่สุดได้กลายเป็นเครือข่ายบัตรเครดิตที่ประมวลผลธุรกรรมหลายพันล้านรายการทุกวัน

หลังจากนั้นไม่นาน Mastercard และ Visa ก็สามารถฟื้นตัวจากความวุ่นวายของการเป็นพันธมิตรทางธนาคารและการสร้างแบรนด์ใหม่ ซึ่งส่วนใหญ่เกิดจากความจำเป็นในการอยู่รอด

เมื่อ BankAmericard (ต่อมาเปลี่ยนชื่อเป็น Visa) เริ่มได้รับความนิยมในช่วงทศวรรษ 1960 ธนาคารในภูมิภาคอื่นๆ ก็เริ่มกังวลว่าจะพลาดโอกาสทางธุรกิจบัตรเครดิต เพื่อรับมือกับความท้าทายนี้ กลุ่มธนาคารต่างๆ จึงได้จัดตั้ง Interbank ขึ้นในปี 1966 และเปลี่ยนชื่อเป็น MasterCard ในภายหลัง และในที่สุดก็เปลี่ยนชื่อเป็น Mastercard ซึ่งทำให้ธนาคารต่างๆ สามารถรวมทรัพยากร แบ่งปันโครงสร้างพื้นฐาน และสร้างเครือข่ายการแข่งขันที่ปรับขนาดได้

การแข่งขันเพื่อรักษาความสามารถในการแข่งขันได้กลายมาเป็นหนึ่งในความร่วมมือที่ประสบความสำเร็จมากที่สุดในประวัติศาสตร์การธนาคาร การชำระเงินกลายมาเป็นเรื่องง่ายขึ้น แต่ที่สำคัญกว่านั้นคือ มองไม่เห็น การปัดหรือแตะบัตรไม่ได้เป็นเพียงความสะดวกสบายเท่านั้น แต่ยังเป็นการวางรากฐานให้กับการพาณิชย์สมัยใหม่

ปัจจุบันผู้คนสามารถพกพาอำนาจซื้อติดตัวไปได้ทุกที่ พ่อค้าแม่ค้าสามารถชำระเงินได้รวดเร็วขึ้น ธนาคารมีช่องทางรายได้ใหม่ๆ และเครือข่ายบัตรซึ่งเป็นเครือข่ายระดับกลางก็กลายมาเป็นหนึ่งในธุรกิจที่มีมูลค่าสูงที่สุดในโลก

Mastercard และ Visa จะสร้างรายได้ 17,000 ล้านเหรียญสหรัฐและ 16,000 ล้านเหรียญสหรัฐตามลำดับในปี 2024 ปริมาณธุรกรรมดิจิทัลยังคงเติบโตขึ้นทุกปี

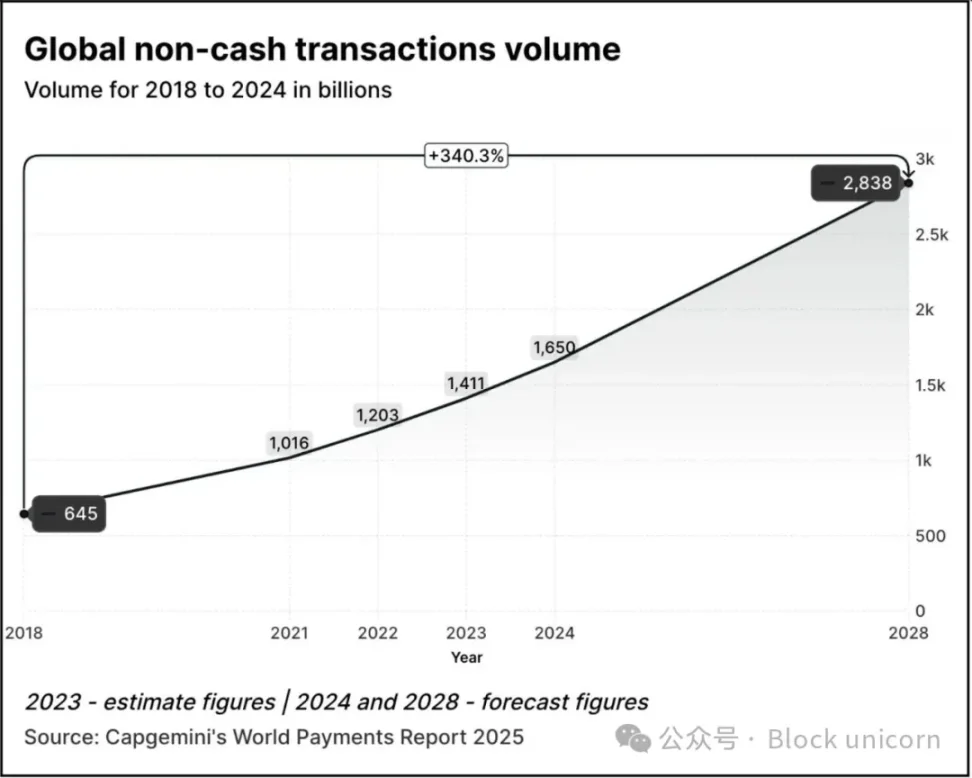

ปริมาณธุรกรรมเติบโตขึ้น 2.5 เท่าจาก 645 พันล้านในปี 2018 เป็น 1.65 ล้านล้านในปี 2024 ตามรายงาน World Payments 2025 ของ Capgemini คาดว่าปริมาณธุรกรรมจะเพิ่มขึ้น 70% จากระดับปี 2024 เป็น 2.84 ล้านล้านในปี 2028

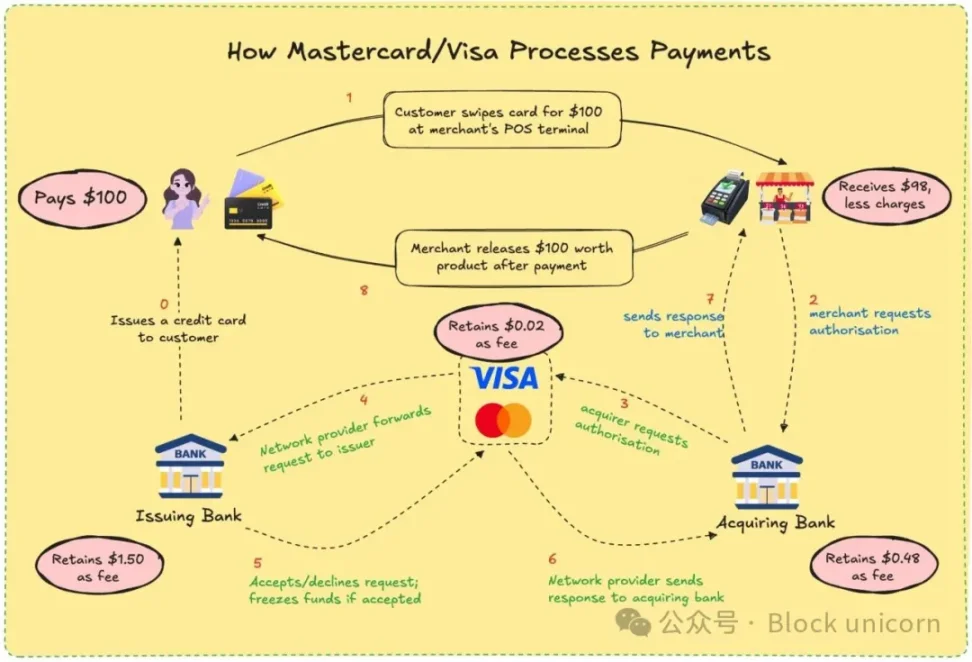

ในปี 2023 ธุรกรรมที่ไม่ใช่เงินสดประมาณ 57% ทั่วโลกจะเสร็จสิ้นด้วยบัตรเดบิตหรือบัตรเครดิต และธุรกรรมเหล่านี้มักใช้เวลา 1 ถึง 3 วันในการชำระเงิน ธุรกรรมแต่ละรายการมักต้องผ่านสถาบันหลายแห่งก่อนที่ร้านค้าจะได้รับเงินในที่สุด แม้จะเป็นเช่นนั้น ระบบก็ยังทำงานได้ดี คุณสามารถใช้บัตรเดียวกันเพื่อชำระเงินในโตเกียว โทรอนโต หรือติรุวนันตปุรัม การชำระเงินกลายเป็นเรื่องที่มองไม่เห็น

Visa และ Mastercard ไม่เคยออกบัตรหรือเก็บเงินของคุณจริงๆ สิ่งที่ทั้งสองมีคือช่องทางที่สร้างขึ้นจากความไว้วางใจระหว่างสถาบันการเงินที่ไม่รู้จักกัน เมื่อคุณรูดบัตรเพื่อชำระเงิน เครือข่ายของพวกเขาจะตัดสินใจว่าจะอนุญาตให้ทำธุรกรรมหรือไม่ จับคู่บัญชีที่ถูกต้อง เคลียร์บิล และให้แน่ใจว่าเงินจะถูกโอนในที่สุด

ในกรณีนี้ พ่อค้าจะจ่ายประมาณ 2-3% ของมูลค่าธุรกรรม โดยค่าธรรมเนียมจะแบ่งกันระหว่างธนาคารผู้ออกบัตร ธนาคารผู้รับบัตร ผู้ประมวลผล และเครือข่ายบัตร ในทางกลับกัน ทุกคนจะได้รับระบบที่เชื่อถือได้เป็นส่วนใหญ่ คุณไม่จำเป็นต้องรู้ว่าใครเป็นผู้ชำระเงิน เพียงแค่รู้ว่าการชำระเงินเสร็จสิ้นแล้วเท่านั้น

ในฐานะผู้ใช้ คุณคงไม่ลังเลใจเกี่ยวกับกระบวนการนี้ ครั้งสุดท้ายที่คุณถามร้านกาแฟโปรดของคุณว่าพวกเขาได้รับเงินอย่างไรหลังจากที่คุณรูดบัตรคือเมื่อใด คุณจ่ายเงินแล้ว พวกเขายิ้มให้ และชีวิตก็ดำเนินต่อไป แต่สำหรับพ่อค้าแม่ค้า คะแนนเปอร์เซ็นต์เพียงเล็กน้อยเหล่านี้สามารถรวมกันได้ โดยเฉพาะอย่างยิ่งสำหรับธุรกิจขนาดเล็กที่มีกำไรเพียงเล็กน้อย

คุณเคยรู้สึกหงุดหงิดกับการถูกเรียกเก็บเงินเพิ่มเล็กน้อยเมื่อชำระด้วยบัตรมากกว่าเงินสดหรือวิธีการชำระเงินแบบดิจิทัลอื่นๆ หรือไม่? ตอนนี้คุณก็รู้แล้วว่าทำไม

ลองนึกดูว่าหากพวกเขาได้รับเงินทันที ไม่มีการล่าช้า และมีค่าธรรมเนียมเพียงเล็กน้อย นั่นคือคำมั่นสัญญาของบล็อคเชน Visa และ Mastercard กำลังพยายามเลียนแบบรูปแบบนี้ หรือถูกแซงหน้าโดยมัน

พลวัตของการชำระเงินมีการเปลี่ยนแปลงต่อไปด้วยการเพิ่ม stablecoin ซึ่งมีปริมาณธุรกรรมรายเดือนแซงหน้า Visa ในช่วง 12 เดือนที่ผ่านมา

ด้วย Stablecoins การทำธุรกรรมสามารถชำระได้โดยตรงจากกระเป๋าเงินหนึ่งไปยังอีกกระเป๋าเงินหนึ่งภายในไม่กี่วินาที ไม่ต้องมีธนาคาร ไม่ต้องมีตัวประมวลผล ไม่ต้องมีการล่าช้า มีเพียงรหัสเท่านั้น ในเครือข่ายเช่น Solana หรือ Base ค่าธรรมเนียมเพียงไม่กี่เซ็นต์ และการทำธุรกรรมก็แทบจะเกิดขึ้นทันที

นี่ไม่ใช่แค่ทฤษฎีเท่านั้น ฟรีแลนเซอร์ในอาร์เจนตินายอมรับ USDC แล้ว แพลตฟอร์มการโอนเงินกำลังผสานรวม stablecoin เพื่อข้ามระบบธนาคารแบบดั้งเดิม กระเป๋าสตางค์ crypto-native ช่วยให้ผู้ใช้ชำระเงินให้กับพ่อค้าได้โดยตรงโดยไม่ต้องใช้บัตร

ภัยคุกคามต่อ Visa และ Mastercard นั้นมีอยู่จริง หากโลกเริ่มทำธุรกรรมแบบออนเชน บทบาทของทั้งสองอาจหายไป ดังนั้น พวกเขาจึงต้องปรับตัว

การเคลื่อนไหวของ Mastercard ในช่วงปีที่ผ่านมาไม่สามารถละเลยได้

ความร่วมมือล่าสุดกับ Chainlink มีเป้าหมายที่จะเชื่อมต่อผู้ถือบัตรมากกว่า 3,500 ล้านคนเข้ากับสินทรัพย์บนเชนโดยตรง ซึ่งคิดเป็นมากกว่า 40% ของประชากรโลก ระบบนี้ใช้ประโยชน์จากโครงสร้างพื้นฐานแบบทำงานร่วมกันที่ปลอดภัยของ Chainlink ร่วมกับพลังของโปรเซสเซอร์การชำระเงิน เช่น Uniswap และ Shift4 เพื่อสร้างสะพานเชื่อมการแปลงสกุลเงินเฟียตเป็นสกุลเงินดิจิทัล

นอกจากนี้ บริษัทได้ร่วมมือกับ Fiserv และเปิดตัวสกุลเงินดิจิทัลที่มีชื่อว่า FIUSD ซึ่ง Mastercard วางแผนที่จะรวมเข้ากับจุดติดต่อของผู้ค้ามากกว่า 150 ล้านแห่ง เป้าหมายของบริษัทคือการให้ผู้ค้าสามารถแปลงสกุลเงินดิจิทัลและสกุลเงินทั่วไปได้อย่างราบรื่นทุกที่ทุกเวลา เช่นเดียวกับอีเมล

ผ่านเครือข่าย Multi-Token (MTN) มาสเตอร์การ์ดยังได้วางรากฐานสำหรับบัตรที่เชื่อมโยงกับ stablecoin การชำระเงินผ่านผู้ค้าสินทรัพย์ดิจิทัล และโปรแกรมสะสมคะแนนแบบโทเค็น ทำไมต้องยอมสละรางวัลสะสมคะแนนที่เชื่อมโยงกับบัตรเพียงเพราะคุณเลือกตัวเลือกการชำระเงินแบบออนเชน?

มาสเตอร์การ์ดได้รับประโยชน์อะไรบ้าง? มากมาย การเปิดใช้งานการชำระเงินแบบออนเชนสามารถลดต้นทุนการประมวลผลภายในได้ด้วยการตัดคนกลางออกไป

การลงทุนมูลค่า 300 ล้านเหรียญสหรัฐของ Mastercard ในหน่วยธุรกิจการชำระเงินข้ามพรมแดนของ Corpay ในเดือนเมษายน 2025 แสดงให้เห็นว่าพวกเขากำลังเดิมพันกับธุรกิจที่มีปริมาณสูงแต่มีอัตรากำไรต่ำซึ่งประสิทธิภาพด้านต้นทุนเป็นสิ่งสำคัญ ลองนึกถึงการชำระเงินข้ามพรมแดนซึ่งเป็นหนึ่งในตัวแยกความแตกต่างที่สำคัญระหว่าง Mastercard และ Visa ซึ่งเป็นคู่แข่ง ในปี 2024 ปริมาณธุรกรรมข้ามพรมแดนของ Mastercard เพิ่มขึ้น 18% เมื่อเทียบเป็นรายปี

พวกเขายังสร้างโครงสร้างค่าธรรมเนียมใหม่อีกด้วย โดยในขณะที่ค่าธรรมเนียมต่อธุรกรรมแบบเดิมอาจลดลงเรื่อยๆ ขณะนี้พวกเขาสามารถเรียกเก็บเงินสำหรับการเข้าถึง API โมดูลการปฏิบัติตามข้อกำหนด หรือการบูรณาการกับ MTN ได้

พวกเขายังสร้างโครงสร้างค่าธรรมเนียมใหม่อีกด้วย โดยในขณะที่ค่าธรรมเนียมต่อธุรกรรมแบบเดิมอาจลดลงเรื่อยๆ ขณะนี้พวกเขาสามารถเรียกเก็บเงินสำหรับการเข้าถึง API โมดูลการปฏิบัติตามข้อกำหนด หรือการบูรณาการกับ MTN ได้

ในขณะเดียวกัน Visa ได้ร่วมมือกับ Yellow Card ในแอฟริกาเพื่อทดลองใช้การจ่ายเงินข้ามพรมแดนด้วย stablecoin ซึ่งถือเป็นสิ่งที่จำเป็นอย่างยิ่งในแอฟริกา โดยได้ร่วมมือกับ Ledger เพื่อเปิดตัวบัตรที่ให้ผู้ใช้ใช้จ่ายสกุลเงินดิจิทัลและรับเงินคืนเป็น USDC หรือ BTC นอกจากนี้ Visa ยังคงพัฒนา Visa Tokenized Asset Platform ซึ่งมีเป้าหมายเพื่อให้ธนาคารต่างๆ สามารถออกตราสารดิจิทัล fiat บนเครือข่ายได้

ด้วยการชำระเงินด้วย stablecoin Visa ไม่จำเป็นต้องผ่านธนาคารหลายแห่งและไม่ต้องแบกรับความสูญเสียจากอัตราแลกเปลี่ยนมากนัก แรงจูงใจคือการลดต้นทุนและเพิ่มอัตรากำไร

ทั้งสองบริษัทกำลังเปลี่ยนแนวคิดของตน โดยกำลังวางแผนตัวเองให้เป็นชั้นโครงสร้างพื้นฐานของเงินที่สามารถตั้งโปรแกรมได้ พวกเขาตระหนักดีว่าอนาคตอาจไม่ได้ขึ้นอยู่กับการรูดบัตรอีกต่อไป แต่ขึ้นอยู่กับการเรียกใช้สัญญาอัจฉริยะ

ยังมีปัจจัยส่วนตัวที่ลึกซึ้งอยู่เบื้องหลังทั้งหมดนี้ด้วย

ฉันรอการคืนเงินสามวันหลังจากยกเลิกการจอง ฉันได้เห็นฟรีแลนซ์ต่างชาติดิ้นรนกับความล่าช้าในการโอนเงินและต้นทุน ฉันสงสัยว่าทำไมเงินคืนของฉันถึงใช้เวลาหลายสัปดาห์กว่าจะมาถึง สำหรับผู้ใช้เช่นเรา ความไม่มีประสิทธิภาพเหล่านี้แม้จะไม่สะดวกแต่ก็กลายเป็นเรื่องปกติไปแล้ว Web3 เสนอทางเลือกอื่นแล้ว

สำหรับยักษ์ใหญ่ด้านการชำระเงิน อุปสรรคที่ใหญ่ที่สุดคือต้นทุน สำหรับพ่อค้า การทำธุรกรรมด้วยบัตรธนาคารแบบเดิมอาจมีต้นทุน 2% หรือมากกว่านั้น ด้วยสกุลเงินดิจิทัลแบบเสถียรบนเครือข่าย ค่าธรรมเนียมอาจลดลงเหลือต่ำกว่า 0.1% สำหรับผู้ใช้ นั่นหมายถึงเงินคืนที่เร็วขึ้น การชำระเงินแบบเรียลไทม์ และราคาที่ต่ำลง สำหรับนักพัฒนาและบริษัทฟินเทค นั่นหมายถึงการสร้างแอปพลิเคชันที่สามารถเข้าถึงเครือข่ายการชำระเงินทั่วโลกได้โดยตรงโดยไม่ต้องใช้ขั้นตอนธนาคารแบบเดิม

Web3 ยังคงมีการแลกเปลี่ยนของตัวเอง เครือข่ายบัตรเครดิตเสนอการป้องกันการฉ้อโกง การขอคืนเงิน และการแก้ไขข้อพิพาท แต่ Stablecoin ไม่มี หากคุณส่งเงินไปยังกระเป๋าเงินที่ไม่ถูกต้อง เงินเหล่านั้นก็จะหายไปตลอดกาล แม้ว่าการเคลื่อนย้ายเงินบนเครือข่ายจะมีประสิทธิภาพ แต่ก็ยังขาดการปกป้องผู้บริโภคที่เราให้ความสำคัญ GENIUS Act ซึ่งผ่านโดยวุฒิสภาเมื่อไม่นานนี้ น่าจะช่วยแก้ไขข้อกังวลด้านการคุ้มครองผู้บริโภคบางส่วนเหล่านี้ได้

Visa และ Mastercard ไม่รอคิว แต่กลับเห็นช่องว่างนี้เป็นโอกาส โดยการนำการปฏิบัติตามข้อกำหนด การให้คะแนนความเสี่ยง และคุณลักษณะด้านความปลอดภัยแบบดั้งเดิมมาใช้กับธุรกรรม stablecoin พวกเขามุ่งหวังที่จะทำให้ Web3 ปลอดภัยสำหรับผู้ใช้ทั่วไป กลยุทธ์คือการปล่อยให้ผู้อื่นสร้างโปรโตคอล จากนั้นจึงขายฮาร์ดแวร์ที่ช่วยให้สามารถใช้โปรโตคอลเหล่านี้ได้ในระดับขนาดใหญ่แก่พวกเขา

พวกเขายังเดิมพันกับปริมาณธุรกรรมด้วย ไม่ใช่การซื้อขายเก็งกำไร แต่เป็นการใช้งานในโลกแห่งความเป็นจริง เช่น การโอนเงิน ค่าจ้าง อีคอมเมิร์ซ หากกระแสเงินเหล่านี้เคลื่อนตัวไปบนเครือข่าย บริษัทที่ช่วยจัดการกระแสเงินเหล่านี้จะได้รับประโยชน์ แม้ว่าจะไม่ใช่ผู้เก็บค่าธรรมเนียมเหมือนเมื่อก่อนอีกต่อไป

Visa และ Mastercard ต้องการที่จะเป็นตัวช่วยในการสร้างระบบนิเวศดังกล่าวขึ้นมาจากพื้นฐาน ดังนั้นเมื่อกระเป๋าเงินดิจิทัลที่คุณเลือกต้องการชั้น KYC ที่เชื่อถือได้ หรือเมื่อธนาคารของคุณต้องการให้ปฏิบัติตามกฎระเบียบข้ามพรมแดน ก็จะยังมี API ของแบรนด์ที่พร้อมใช้งาน

สิ่งนี้มีความหมายต่อผู้ใช้อย่างไร? อาจเป็นอนาคตที่กระเป๋าสตางค์ของคุณทำงานเหมือนธนาคาร คุณจะได้รับเงินในรูปแบบ stablecoin ใช้จ่ายผ่านอินเทอร์เฟซ Visa หรือ Mastercard รับรางวัลคะแนนโทเค็น และทุกอย่างจะได้รับการชำระทันที คุณอาจไม่สังเกตด้วยซ้ำว่ากระเป๋าสตางค์ของคุณผ่านเครือข่ายใด

สำหรับคนอย่างฉันที่เปลี่ยนจากแอปธนาคารเป็น UPI ไปจนถึงการจ่ายเงินค่ากาแฟด้วยสกุลเงินดิจิทัล ความปรารถนานั้นชัดเจน: ฉันต้องการการชำระเงินที่ง่ายและมีประสิทธิภาพ ฉันไม่สนใจว่าจะเป็นโทเค็นหรือรูปี ฉันสนใจว่ามันรวดเร็ว ราคาถูก และไม่มีข้อผิดพลาดเกิดขึ้นในการทำธุรกรรม หากยักษ์ใหญ่เหล่านี้สามารถรับประกันสิ่งนั้นได้ บางทีพวกเขาอาจสมควรที่จะดำรงอยู่ต่อไป

ท้ายที่สุดแล้ว มันคือการแข่งขันเพื่อให้ยังคงขาดไม่ได้ หากกระเป๋าเงิน Web3 กลายเป็นบรรทัดฐานการชำระเงินใหม่ ผู้ที่ได้รับประโยชน์อาจเป็นผู้ที่สร้างรางที่ด้านล่าง ยักษ์ใหญ่ด้านบัตรกำลังเดิมพันว่าแม้ว่าสกุลเงิน โครงสร้างพื้นฐานอาจยังคงเป็นของพวกเขา

พวกเขาต้องการหายตัวไปหลังฉากอีกครั้ง เพียงแต่ครั้งนี้ท่อประปาจะทำด้วยรหัส

ความคิดเห็นทั้งหมด