เขียนโดย BitpushNews

ในตลาด stablecoin ที่ USDT และ USDC เป็นสองยักษ์ใหญ่มาอย่างยาวนาน USDe ที่เปิดตัวโดย Ethena กำลังได้รับแรงผลักดันอย่างรวดเร็ว

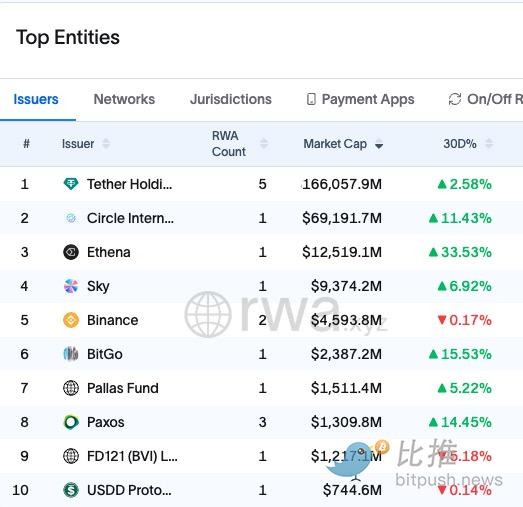

ด้วย "การสนับสนุนที่แข็งแกร่ง" จากอดีต CEO ของ BitMEX นาย Arthur Hayes มูลค่าตลาดหมุนเวียนของ USDe จึงทะลุ 12,500 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นเกือบ 35% ในหนึ่งเดือน แซงหน้า USDT และ USDC ไปไกล และกลายเป็น stablecoin ที่ยึดด้วยดอลลาร์ที่ใหญ่เป็นอันดับสามของโลก รองจาก Tether และ Circle

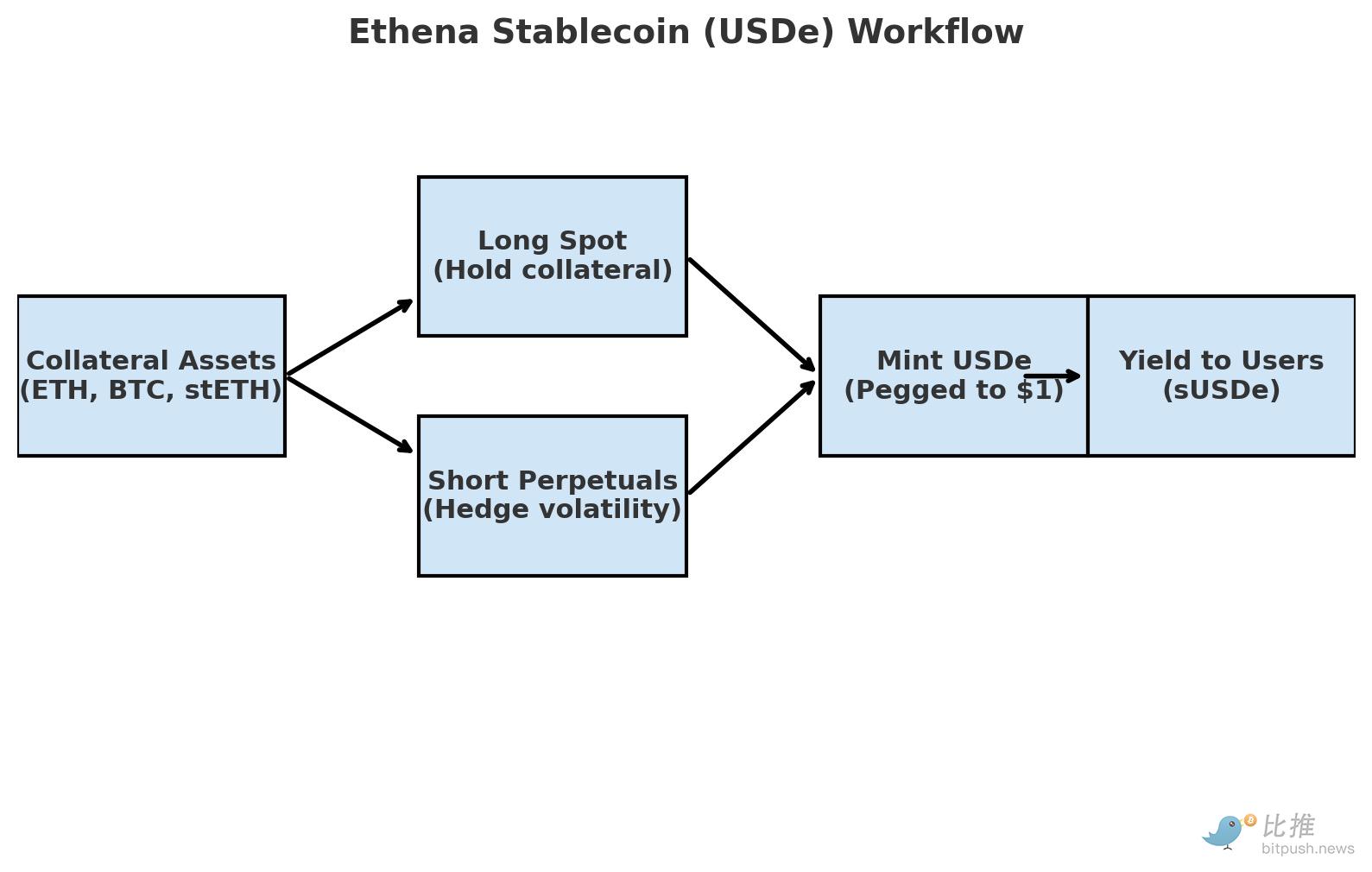

กลไก: การป้องกันความเสี่ยงระหว่างสัญญาแบบ Spot และแบบ Perpetual

ต่างจาก USDT และ USDC ซึ่งพึ่งพาเงินดอลลาร์สหรัฐหรือเงินสำรองพันธบัตรกระทรวงการคลัง USDe ใช้กลไกการรักษาเสถียรภาพแบบ "ดั้งเดิมของสกุลเงินดิจิทัล"

ผู้ใช้ฝาก ETH, BTC หรือ stETH ลงในโปรโตคอล และ Ethena จะเปิดสถานะ Long ในสินทรัพย์ Spot เหล่านี้พร้อมกัน และเปิดสถานะ Short ในจำนวนที่เท่ากันบนกระดานแลกเปลี่ยนกลาง ด้วยวิธีนี้ ไม่ว่าราคาตลาดจะผันผวนอย่างไร กำไรและขาดทุนจากสถานะ Spot และ Short ก็จะหักล้างกัน ทำให้ USDe ยังคงมีเสถียรภาพที่ระดับใกล้ 1 ดอลลาร์

บนพื้นฐานนี้ Ethena จึงได้เปิดตัว sUSDe เนื่องจากอัตราการระดมทุนสัญญาแบบถาวรเป็นบวกมาเป็นเวลานาน โปรโตคอลจะแจกจ่ายผลกำไรให้กับผู้ใช้ที่เดิมพัน USDe

ข้อได้เปรียบหลักของกลไกนี้คือ:

- ผลตอบแทนสูง: USDe มอบผลตอบแทนสูงให้กับผู้ใช้ด้วยการ Staking ETH และใช้อัตราการระดมทุนของสัญญาแบบถาวร ผลตอบแทนรายปีในปัจจุบันสูงกว่า Stablecoin แบบดั้งเดิมมาก

- การกระจายอำนาจ: USDe ไม่ต้องพึ่งพาระบบธนาคารแบบดั้งเดิมและถือเป็นโซลูชัน "ดั้งเดิมของสกุลเงินดิจิทัล"

- ความต้องการของตลาด: ด้วยกฎระเบียบใหม่ๆ เช่น GENIUS Act ของสหรัฐฯ ที่ห้ามไม่ให้ stablecoin ที่ได้รับการควบคุมให้ผลตอบแทน การออกแบบที่ไม่ใช่ของธนาคารของ USDe จึงดึงดูดเงินทุนจำนวนมากที่ต้องการผลตอบแทน

ปัจจุบัน อัตราผลตอบแทนรายปีของ sUSDe อยู่ที่ 9% ซึ่งสูงกว่าอัตราผลตอบแทน USDC ของ Aave ที่ 4.2% อย่างมาก นี่คือเหตุผลสำคัญที่ผลักดันให้มีเงินทุนไหลเข้าอย่างต่อเนื่อง

ข้อมูล: การเติบโตแบบก้าวกระโดด

ปัจจุบัน อัตราผลตอบแทนรายปีของ sUSDe อยู่ที่ 9% ซึ่งสูงกว่าอัตราผลตอบแทน USDC ของ Aave ที่ 4.2% อย่างมาก นี่คือเหตุผลสำคัญที่ผลักดันให้มีเงินทุนไหลเข้าอย่างต่อเนื่อง

ข้อมูล: การเติบโตแบบก้าวกระโดด

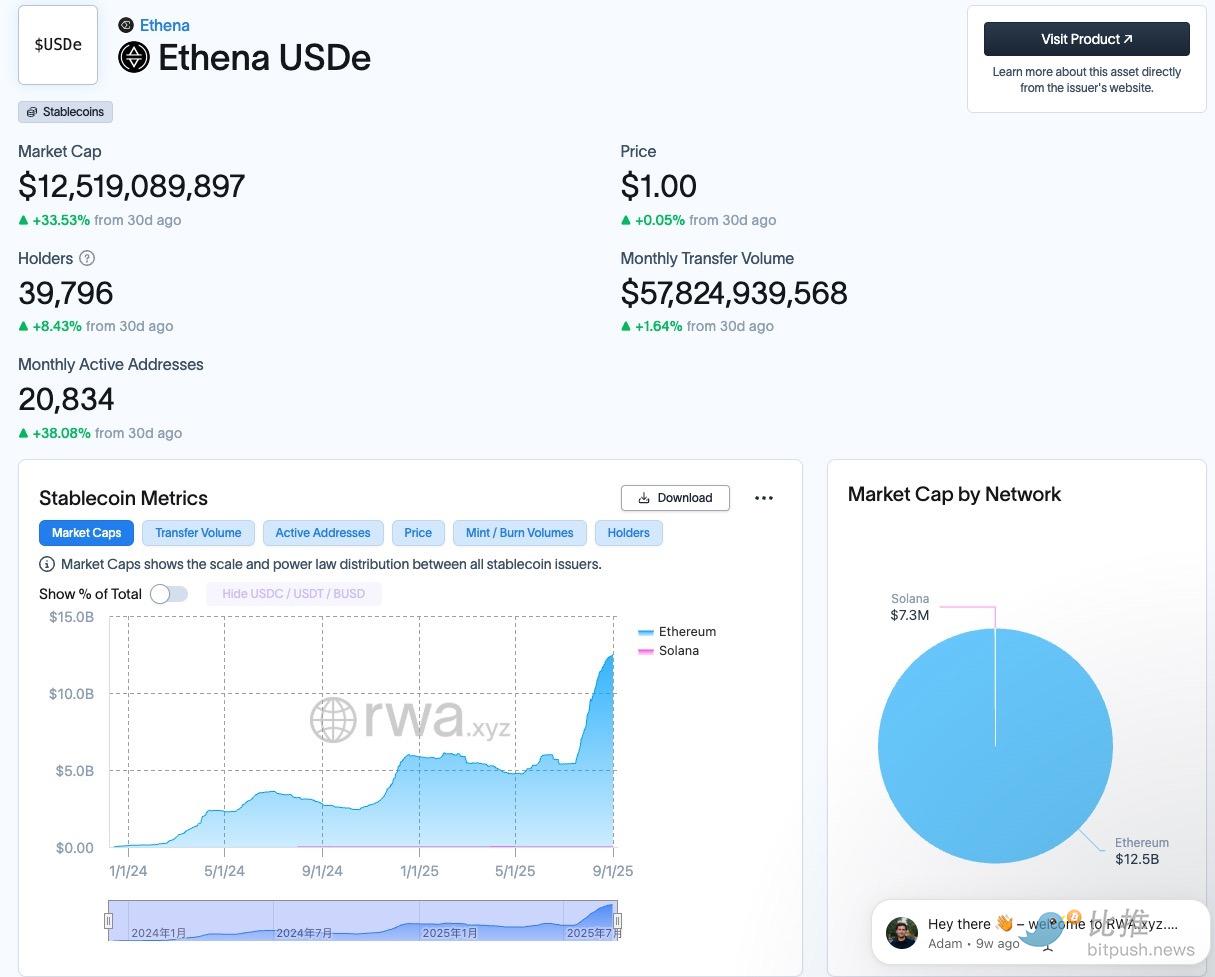

ข้อมูลจาก RWA.xyz แสดงให้เห็นว่า USDe มีการเติบโตอย่างมีนัยสำคัญในช่วงไม่กี่เดือนที่ผ่านมา โดยมูลค่าตลาดเพิ่มขึ้นเป็น 1.252 หมื่นล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้นกว่า 30% เมื่อเทียบกับช่วง 30 วันที่ผ่านมา จำนวนที่อยู่โทเคนนี้กำลังใกล้ถึง 40,000 แห่ง โดยมีที่อยู่ที่ใช้งานจริงต่อเดือนมากกว่า 20,000 แห่ง ซึ่งเพิ่มขึ้นเกือบ 40% ปริมาณการโอนบนเครือข่ายรายเดือนสูงถึง 5.78 หมื่นล้านดอลลาร์สหรัฐ ซึ่งแสดงให้เห็นถึงการนำไปใช้อย่างแพร่หลายในแอปพลิเคชันการชำระเงินและการชำระเงิน

นับตั้งแต่เดือนกรกฎาคม เส้นมูลค่าตลาดของ USDe มีความชันขึ้นอย่างมีนัยสำคัญ ซึ่งบ่งชี้ว่าได้รับประโยชน์จากกฎหมาย stablecoin ที่เอื้ออำนวย และความน่าดึงดูดใจของผลตอบแทนที่สูง

สิ่งที่น่าสังเกตคือ USDe เกือบทั้งหมดถูกใช้งานบนเครือข่ายหลัก Ethereum โดยมีมูลค่าเพียง 7.3 ล้านดอลลาร์บน Solana ซึ่งหมายความว่าสภาพคล่องของ USDe มีการกระจุกตัวสูง และเสถียรภาพของ USDe อาจถูกทดสอบได้หากระบบนิเวศ Ethereum เผชิญกับความผันผวน

การเปลี่ยนค่าธรรมเนียม: “ช่วงเวลาแห่งการปันผล” สำหรับการกำกับดูแล

นอกเหนือจากการขยายตัวของขนาดตลาดแล้ว ตลาดยังให้ความสนใจกับการเปลี่ยนแปลงค่าธรรมเนียมของ Ethena มากขึ้นอีกด้วย ซึ่งถือเป็นก้าวสำคัญในการกำกับดูแล: เมื่อเปิดใช้งานแล้ว รายได้ส่วนหนึ่งของโปรโตคอลจะถูกแจกจ่ายให้กับผู้ถือ ENA หรือถูกฉีดเข้าสู่คลัง ซึ่งจะทำให้ ENA เปลี่ยนจาก "ตั๋วกำกับดูแล" ไปเป็น "สินทรัพย์ที่มีกระแสเงินสดที่คาดการณ์ได้"

เพื่อนำกลไกนี้ไปปฏิบัติ Ethena ได้กำหนดเงื่อนไขสามประการ ได้แก่ การหมุนเวียนของ USDDe เกิน 6 พันล้านดอลลาร์สหรัฐ รายได้สะสมถึง 250 ล้านดอลลาร์สหรัฐ และการบูรณาการกับตลาดซื้อขายอนุพันธ์ชั้นนำระดับโลกอย่างน้อยสี่แห่งจากห้าแห่ง สองแห่งแรกเสร็จสมบูรณ์แล้ว เหลือเพียงแห่งสุดท้ายที่อยู่ระหว่างการพัฒนา

ผลกระทบที่อาจเกิดขึ้นจากการเปลี่ยนค่าธรรมเนียมมีสองเท่า สำหรับผู้ถือ ENA หมายความว่ามูลค่าโทเค็นเชื่อมโยงกับรายได้จากโปรโตคอล ซึ่งเพิ่มความสนใจของตลาดมากขึ้น อย่างไรก็ตาม สำหรับผู้ถือ sUSDe หากส่วนแบ่งกำไรมาจากกลุ่มรายได้เดียวกัน ผลตอบแทนของพวกเขาอาจลดลง การหาสมดุลระหว่างการส่งกลับมูลค่าโทเค็น ผลประโยชน์ของผู้ใช้ และการลดความเสี่ยง จะเป็นบททดสอบสำคัญสำหรับ Ethena ในอนาคต

ความเสี่ยง: ความไม่แน่นอนเบื้องหลังผลตอบแทนที่สูง

การเติบโตอย่างรวดเร็วของ USDe ย่อมมาพร้อมกับความท้าทายที่ซ่อนเร้น ความท้าทายหลักของ USDe อยู่ที่ความผันผวนของอัตราเงินทุน ความเสี่ยงของคู่สัญญาในการแลกเปลี่ยนแบบรวมศูนย์ และการบริหารสภาพคล่องในสภาวะตลาดที่รุนแรง

ประการแรก ผลตอบแทนขึ้นอยู่กับอัตราเงินทุน หากตลาดเข้าสู่ภาวะตลาดหมีและอัตราเงินทุนติดลบ ผลตอบแทนที่สูงของ sUSDe อาจหายไปในทันที

ประการที่สอง กลไกการป้องกันความเสี่ยงนั้นขึ้นอยู่กับการแลกเปลี่ยนแบบรวมศูนย์เป็นอย่างมาก เมื่อการแลกเปลี่ยนเผชิญกับเหตุการณ์หงส์ดำ ความเสี่ยงที่เกิดจากโปรโตคอลจะควบคุมได้ยาก

นอกจากนี้ Chaos Labs ยังได้เตือนว่าการจำนำสินทรัพย์ของ Ethena อีกครั้งอาจก่อให้เกิดวิกฤตสภาพคล่องบนแพลตฟอร์มสินเชื่อ DeFi ขณะที่ S&P Global ได้กำหนดน้ำหนักความเสี่ยง 1,250% ในการจัดอันดับเครดิตของ USDDe ซึ่งสูงกว่า USDT และ USDC อย่างมาก ความกังวลเหล่านี้เน้นย้ำถึงความเปราะบางที่อาจเกิดขึ้นของแบบจำลอง USDDe

อย่างไรก็ตาม แม้จะมีความเสี่ยงที่อาจเกิดขึ้นเหล่านี้ USDe ก็ไม่ได้เผชิญกับวิกฤตสภาพคล่องหรือพบความคลาดเคลื่อนอย่างมีนัยสำคัญจากการตรึงค่าเงินดอลลาร์นับตั้งแต่เปิดตัวในปี 2566 สิ่งนี้ชี้ให้เห็นว่าอนาคตของ USDe จะต้องอาศัยความสมดุลระหว่างความเสี่ยงด้านการออกแบบและความสามารถในการดำเนินงาน ความสามารถในการรักษาผลตอบแทนสูงควบคู่ไปกับการรับมือกับความท้าทายในตลาดได้อย่างมีประสิทธิภาพจะเป็นปัจจัยสำคัญในการกำหนดความสำเร็จอย่างต่อเนื่องของ USDe ในระบบนิเวศสกุลเงินดิจิทัล

ความคิดเห็นทั้งหมด