โดย Jeff Dorman ประธานเจ้าหน้าที่ฝ่ายการลงทุน Arca

การเติบโตของสกุลเงินดิจิทัลยังไม่เป็นที่เข้าใจของคนส่วนใหญ่

สัปดาห์ที่ผ่านมา สินทรัพย์ดิจิทัลโดยรวมลดลง แต่ไม่มีเหตุผลอันสมควร ในด้านบวก ทำเนียบขาวได้เผยแพร่รายงานของคณะทำงานประธานาธิบดี (PWG) เกี่ยวกับตลาดสินทรัพย์ดิจิทัล และประธานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) แอตกินส์ ได้ประกาศเปิดตัวโครงการ Project Crypto ซึ่งเป็นโครงการริเริ่มที่จะอำนวยความสะดวกให้กับสภาพคล่องของสินทรัพย์ทั้งหมดบนเครือข่าย และท้ายที่สุดจะช่วยให้โบรกเกอร์สามารถซื้อขายสินทรัพย์ทั้งหมดบนแพลตฟอร์มเดียวได้ ในด้านลบ ธนาคารกลางสหรัฐฯ (เฟด) ได้คงอัตราดอกเบี้ยไว้เท่าเดิมหนึ่งวันก่อนที่รายงานการจ้างงานจะออกมาอ่อนแออย่างมาก ทำให้ตลาดคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยในเดือนกันยายนเป็น 80% ราคาทองแดงร่วงลงเนื่องจากการกลับรายการนโยบายภาษีศุลกากร และรายงานผลประกอบการที่หลากหลายของบริษัทเทคโนโลยี ส่งผลให้ตลาดหุ้นสหรัฐฯ มีความผันผวนลดลง

การเคลื่อนไหวของราคาคริปโตเคอร์เรนซีในช่วงเก้าเดือนที่ผ่านมาได้รับความสนใจอย่างแน่นอน แต่ความสนใจนี้สมเหตุสมผลหรือไม่? ผมได้รับโทรศัพท์จากนักข่าวการเงินบ่อยครั้งที่ขอให้ผมแสดงความคิดเห็นในบางหัวข้อ แม้ว่าปีนี้จะเป็นปีที่พลิกโฉมวงการสินทรัพย์ดิจิทัลมากที่สุด โดยวอลล์สตรีทและนักลงทุนกระแสหลักให้ความสนใจในบล็อกเชนและคริปโตเคอร์เรนซีในระดับที่ไม่เคยมีมาก่อน แต่หัวข้อที่สื่อขอให้ผมแสดงความคิดเห็นนั้นแทบจะไม่มีการเปลี่ยนแปลงเลยตลอดเจ็ดปีที่ผ่านมา โดยทั่วไปแล้ว หัวข้อเหล่านี้จะมุ่งเน้นไปที่หัวข้อพื้นฐานบางประการ:

- “ทำไม Bitcoin ถึงขึ้น (หรือลง)?” และ “ราคาเป้าหมายของคุณคือเท่าไร?”

- “นี่คือการพุ่งขึ้นของ altcoin หรือไม่?”

- โปรโตคอล L1 ตัวใด (ETH, SOL หรือตัวใหม่ตัวอื่นๆ) จะเป็นผู้ชนะ

- “Memecoin…” (ฉันไม่ได้สนใจที่จะฟังคำถามนั้นเลยเพราะฉันเบื่อที่จะได้ยินมันแล้ว)

- นอกจากนี้ยังมีคำถามใหม่ๆ เช่น "นโยบายของทรัมป์มีความหมายอย่างไร? ผลกระทบต่อเหรียญทรัมป์จะเป็นอย่างไร?"

ฉันไม่เคยได้รับคำถามใดๆ เกี่ยวกับ BNB เลย แม้ว่ามันจะเป็นหนึ่งในโทเค็นที่ดีที่สุดเท่าที่เคยมีมาในแง่ของโทเค็นโนมิกส์และผลตอบแทนจากการลงทุน (ROI) และ Binance ซึ่งเป็นผู้ออกโทเค็นก็เป็นหนึ่งในบริษัทที่ทำกำไรและมีนวัตกรรมมากที่สุดตลอดกาล อย่างไรก็ตาม ฉันถูกถามหลายครั้งเกี่ยวกับ Changpeng Zhao (CZ ซีอีโอและผู้ก่อตั้ง Binance)

ฉันไม่เคยได้รับคำถามเดียวเกี่ยวกับ Hyperliquid (HYPE) เลย แม้ว่ามันอาจจะเป็นหนึ่งในบริษัทที่มีกำไรต่อหัวสูงสุดในประวัติศาสตร์ เป็นหนึ่งในธุรกิจที่เติบโตเร็วที่สุด และมีแนวทางที่เป็นเอกลักษณ์เฉพาะในการออกโทเค็น (การแจกฟรีให้กับผู้ใช้โดยไม่ต้องลงทุนใน VC)

ฉันไม่เคยถูกถามเกี่ยวกับ Pump.fun (PUMP) เลย ซึ่งเป็นบริษัทที่เติบโตรวดเร็วในระดับเดียวกัน และเพิ่งเสร็จสิ้นการ ICO ครั้งใหญ่และมีมูลค่าสูงที่สุดครั้งหนึ่งในประวัติศาสตร์

ฉันไม่เคยถูกถามเกี่ยวกับ Aave (AAVE) ซึ่งเป็นโปรโตคอลการให้กู้ยืมแบบออนเชนที่มีเงินฝากสุทธิมากกว่า 5 หมื่นล้านดอลลาร์สหรัฐ ทำให้เป็นหนึ่งใน 50 ธนาคารชั้นนำของสหรัฐฯ ที่มีปริมาณเงินฝากสูงสุด Aave คิดเป็นเกือบ 18% ของมูลค่ารวมที่ถูกล็อก (TVL) ของ DeFi ครองตลาดการให้กู้ยืมแบบออนเชนเกือบ 80% และถือครองเงินฝากสุทธิของ DeFi มากกว่าครึ่งหนึ่ง

ลองนึกภาพว่าถ้านักข่าวการเงินไม่ได้รายงานข่าวเกี่ยวกับ Amazon, Google, IPO ล่าสุด หรือ JPMorgan Chase แล้วกลับตั้งคำถามทั่วไปเกี่ยวกับทองคำ หุ้นมีม และ S&P 500 การรายงานข่าวแบบนี้คงไม่น่าสนใจสำหรับผู้อ่านส่วนใหญ่ น่าเสียดายที่นี่คือสถานการณ์ปัจจุบันของการรายงานข่าวในวงการสินทรัพย์ดิจิทัล ยากที่จะบอกได้ว่าสาเหตุมาจากนักข่าวที่ขาดความเชี่ยวชาญในการรายงานข่าวที่น่าสนใจเกี่ยวกับคริปโต หรือเป็นเพราะผู้ชมทางการเงินขาดความสนใจในเนื้อหาประเภทนี้

เหตุใดโปรโตคอล L1 จึงมีคุณค่า?

ผู้อ่านบทความของผมเป็นประจำคงทราบดีว่าผมเกลียดคำว่า "altcoin" เพราะมันทำให้โทเค็นคริปโตอื่นๆ ยกเว้น Bitcoin กลายเป็นประเภทเดียว แม้ว่าคำนี้จะล้าสมัยไปแล้ว แต่มันก็มีประวัติศาสตร์อันยาวนาน คำว่า "altcoin" มีมาตั้งแต่ยุคแรกๆ ของอุตสาหกรรมคริปโต ซึ่งมีโทเค็นอยู่เพียงสองประเภทนอกเหนือจาก Bitcoin ได้แก่ Bitcoin clone (เช่น XRP, BCH และ LTC) และโปรโตคอลสัญญาอัจฉริยะ Layer 1 (เช่น ETH, ADA, EOS และ XLM) โทเค็นเหล่านี้ถือเป็นทางเลือกแทน Bitcoin ในขณะนั้น ปัญหาเกือบทั้งหมดเกี่ยวกับคำศัพท์และการรายงานเกี่ยวกับคริปโตในปัจจุบันเกิดจากการมุ่งเน้นไปที่โทเค็นสองประเภทนี้ (Bitcoin และโปรโตคอล Layer 1) ในช่วงแรก ในขณะที่คำศัพท์ยังไม่ได้รับการพัฒนาให้ครอบคลุมถึงความหลากหลายของภาคส่วน ประเภทโทเค็น และผู้ออกโทเค็นที่เพิ่มมากขึ้น ขอบเขตของสินทรัพย์ดิจิทัลในปัจจุบันนั้นกว้างไกลมากขึ้น และส่วนใหญ่ไม่มีส่วนเกี่ยวข้องกับ Bitcoin เลย ดังนั้นการรวมโทเค็นทั้งหมดเข้าด้วยกันเป็น "altcoins" จึงถือเป็นการไม่ตระหนัก

โปรโตคอลสัญญาอัจฉริยะ L1 ถือเป็นโครงสร้างพื้นฐานที่สำคัญที่สุดในด้านคริปโตทั้งหมด แต่ยังก่อให้เกิดปรากฏการณ์ที่ถูกวิพากษ์วิจารณ์มากที่สุดในการลงทุนในคริปโตอีกด้วย

ทุกอย่างเริ่มต้นจาก "ทฤษฎีโปรโตคอลอ้วน" ซึ่งเป็นทฤษฎีที่ชวนให้ขบคิดในเชิงวิชาการ แต่สุดท้ายกลับพิสูจน์ว่าผิดพลาดอย่างสิ้นเชิง หลังจากความสำเร็จของโทเคน ETH ของ Ethereum ทฤษฎีนี้ได้จุดประกายให้เกิดกระแสการลงทุนของ VC ในโปรโตคอลสัญญาอัจฉริยะ Layer 1 ที่กำลังเกิดขึ้น ปัจจุบัน หนึ่งทศวรรษหลังจาก ETH ICO ตลาดเต็มไปด้วยโปรโตคอล Layer 1 ที่ไร้ประโยชน์และมีมูลค่าสูงเกินจริง ส่งผลให้มูลค่าตลาดสูงลิ่วและระดมทุนจากเงินร่วมลงทุนมหาศาล เช่นเดียวกับการเพิ่มขึ้นของสินทรัพย์ดิจิทัล (DAT) เมื่อเร็ว ๆ นี้ นักลงทุนแทบจะไม่สูญเสียเงินลงทุนในโปรโตคอล Layer 1 ใหม่ ๆ เลย กระตุ้นให้สตาร์ทอัพเหล่านี้ระดมทุนกันอย่างบ้าคลั่งอย่างต่อเนื่อง

แต่คุณเคยถามคำถามพื้นฐานที่สุดและง่ายที่สุดกับนักลงทุนในโทเค็นโปรโตคอลสัญญาอัจฉริยะ L1 หรือไม่?

เหตุใด ETH (หรือโทเค็นโปรโตคอล L1) จึงมีค่า?

ฉันถามคำถามนี้หลายครั้งแต่ไม่เคยได้รับคำตอบที่น่าพอใจ

ควรชัดเจนว่าสิ่งใดก็ตามที่จะมีมูลค่าได้ จะต้องมีมูลค่าทางการเงิน มูลค่าในทางปฏิบัติ และมูลค่าทางสังคม

โทเค็นโปรโตคอล L1 ส่วนใหญ่มีค่าทั้งสามนี้ ซึ่งถือเป็นจุดเริ่มต้นที่ดี มูลค่าทางการเงินมาจากค่าธรรมเนียมที่เกิดจากการใช้งานเครือข่าย (ค่าแก๊สหรือค่าแอป) มูลค่าสาธารณูปโภคมาจากความต้องการสินทรัพย์ (การจ่ายค่าแก๊ส ใช้เป็นหลักทรัพย์ค้ำประกัน หรือการมีส่วนร่วมในการ Staking) และมูลค่าทางสังคมมาจากวัฒนธรรมชนเผ่าบนเชน (ปัจจัยความเท่) ดังนั้นจึงไม่ต้องสงสัยเลยว่าโทเค็นแพลตฟอร์มสัญญาอัจฉริยะ L1 มีมูลค่าอยู่บ้าง

แต่เราจะอธิบายการประเมินมูลค่า 460,000 ล้านดอลลาร์ของ ETH, การประเมินมูลค่า 100,000 ล้านดอลลาร์ของ SOL และการประเมินมูลค่าที่สูงเกินจริงของโปรโตคอล L1 อื่นๆ ที่แทบไม่มีกิจกรรมทางเศรษฐกิจได้อย่างไร?

มาเริ่มด้วยการวิเคราะห์อย่างง่าย ๆ และเป็นรูปธรรม:

มูลค่าทางการเงิน

จากการประมาณรายได้คร่าวๆ (เป็นดอลลาร์สหรัฐ) ของโปรโตคอล L1 ที่ใหญ่ที่สุดตามมูลค่าตลาด เราสามารถสรุปอัตราส่วน P/E ของโทเค็นเหล่านั้นได้ S&P 500 มีอัตราส่วน P/E ในอดีตอยู่ที่ 16 เท่า และปัจจุบันซื้อขายอยู่ที่เกือบ 24 เท่า ในขณะที่โปรโตคอล L1 โดยทั่วไปซื้อขายที่อัตราส่วน P/E เกือบ 100 เท่าของค่าธรรมเนียม

ดังนั้น หากคุณไม่เชื่อว่าปริมาณและความถี่ในการทำธุรกรรมจะเพิ่มขึ้นอย่างมาก หรือค่าธรรมเนียมจะเพิ่มขึ้นอย่างมาก ก็ยากที่จะหาเหตุผลมาสนับสนุนการถือครองสินทรัพย์เหล่านี้ตามมูลค่าปัจจุบันจากมุมมองทางการเงิน โทเค็นเหล่านี้มีมูลค่าทางการเงินอยู่บ้าง แต่แน่นอนว่าไม่เพียงพอที่จะรองรับมูลค่าตลาดที่สูงเช่นนี้

มูลค่าเชิงปฏิบัติ

ETH นั้นใช้งานได้จริงอย่างแน่นอน แต่อะลูมิเนียมก็ใช้งานได้จริงเช่นกัน แต่มีมูลค่าจำกัด เพื่อสร้างความต้องการที่ยั่งยืน จำเป็นต้องมีเงื่อนไขดังต่อไปนี้: ทุกคนต้องถือ ETH (หรือ SOL) ไว้ในกระเป๋าเงินของตนเองจำนวนหนึ่งเสมอสำหรับการทำธุรกรรมหรือการ Staking อย่างไรก็ตาม ปัจจุบันไม่เป็นเช่นนั้น เพราะอุปทานของบล็อกเชนมีมากกว่าความต้องการมาก

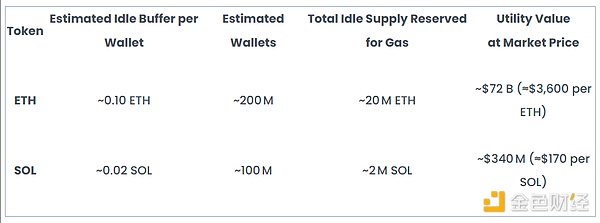

ปัจจุบันมีที่อยู่กระเป๋าเงิน (wallet address) มากกว่า 200 ล้านแห่งที่ถือครอง ETH หรือมีการเชื่อมต่อกับเครือข่าย Ethereum โดยทั่วไปแล้วอุตสาหกรรมแนะนำให้ผู้ใช้มี ETH อย่างน้อยประมาณ 0.1 ETH ในกระเป๋าเงินของตนเพื่อเป็นบัฟเฟอร์ค่าธรรมเนียม (โดยเฉพาะอย่างยิ่งสำหรับการโอน ERC-20 หรือการเชื่อมต่อกับ DeFi) จากการประมาณการนี้: 200 ล้านกระเป๋าเงิน x 0.1 ETH ประมาณ 20 ล้าน ETH อาจไม่ได้ใช้งานเป็นสำรองแก๊ส ที่ราคา ETH ปัจจุบัน (ประมาณ 3,600 ดอลลาร์สหรัฐ) เท่ากับ 7.2 หมื่นล้านดอลลาร์ที่ใช้ไปกับค่าธรรมเนียมแก๊สเพียงอย่างเดียว

ค่าธรรมเนียมการทำธุรกรรมบน Solana นั้นต่ำมาก โดยการโอนแบบมาตรฐานมีค่าใช้จ่ายเพียงประมาณ 0.000005 SOL และ 0.02 SOL สามารถรองรับธุรกรรมได้ประมาณ 4,000 รายการ สมมติว่าวอลเล็ต Solana ที่ใช้งานอยู่ประมาณ 100 ล้านวอลเล็ตมีบัฟเฟอร์ 0.02 SOL คาดว่ามี SOL เหลืออยู่ประมาณ 2 ล้าน SOL ที่ไม่ได้ใช้ชำระค่าธรรมเนียมธุรกรรม ด้วยราคา SOL ในปัจจุบันที่ประมาณ 170 ดอลลาร์สหรัฐ นั่นหมายความว่ามีเงินทุนสำรองไว้สำหรับค่าธรรมเนียมแก๊สประมาณ 340 ล้านดอลลาร์สหรัฐฯ

ดังนั้นโทเค็นเหล่านี้จึงมีมูลค่าเชิงปฏิบัติบางประการ แต่แน่นอนว่าไม่เพียงพอที่จะรองรับมูลค่าตลาดที่มหาศาลเช่นนี้

คุณค่าทางสังคม

สุดท้ายนี้ ลองพิจารณาถึงคุณค่าทางสังคมกัน การเป็นส่วนหนึ่งของเครือข่ายเหล่านี้มันเจ๋งไหม? อาจจะเมื่อห้าปีก่อนก็เคยเจ๋ง แต่ตอนนี้ที่ทุกโปรเจกต์คริปโตมีโปรโตคอล L1 ของตัวเอง หรือกำลังสร้างโปรโตคอลของตัวเอง ผลกระทบแบบฮาโล (Halo Effect) นี้ก็หายไปเกือบหมดแล้ว ถึงแม้ว่าคุณค่าทางสังคมจะยังคงอยู่ แต่ก็ค่อยๆ ลดลง อย่างไรก็ตาม คุณค่าส่วนใหญ่ของโปรโตคอลสัญญาอัจฉริยะ L1 มาจากคุณค่าทางสังคมโดยตรง เนื่องจากมูลค่าทางการเงินและประโยชน์ใช้สอยค่อนข้างต่ำเมื่อเทียบกับมูลค่าตลาด

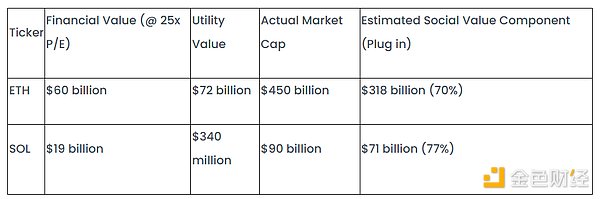

มาวิเคราะห์โปรโตคอลสัญญาอัจฉริยะที่ใหญ่ที่สุดสองโปรโตคอลโดยใช้วิธีการประเมินมูลค่าตามส่วนต่างๆ ข้างต้นกัน:

หากทำการวิเคราะห์แบบเดียวกันนี้กับโปรโตคอล L1 ทั้งหมด ผลลัพธ์ที่ได้จะคล้ายกัน มูลค่าทางการเงิน + มูลค่าประโยชน์ใช้สอยต่ำกว่ามูลค่าตลาดมาก ซึ่งหมายความว่ามูลค่าส่วนใหญ่มาจากมูลค่าทางสังคม (70-80% ของมูลค่าโทเค็น)

บางทีวิธีการประเมินมูลค่าแบบแบ่งส่วนข้างต้นอาจดูหยาบเกินไป และมูลค่าของโทเค็นดั้งเดิมของโปรโตคอลก็มีแหล่งที่มาอื่น ท้ายที่สุดแล้ว โทเค็นดั้งเดิมก็กลายเป็นสกุลเงินสำรองของเครือข่าย ยกตัวอย่างเช่น ผู้ค้า memecoin บน SOL ใช้ SOL ในการซื้อและขายโทเค็น ไม่ใช่ USDC หรือ stablecoin อื่นๆ ขณะที่ผู้ค้า NFT ใช้ ETH แต่บล็อกเชนเหล่านี้ควรมีมูลค่า 9 หมื่นล้านดอลลาร์และ 4 แสนล้านดอลลาร์จริงหรือ เพียงเพราะรองรับธุรกรรมที่กำลังได้รับความนิยม ซึ่งน้อยคนนักจะเชื่อว่าเป็นอนาคตของบล็อกเชน? บางทีจุดสนใจอาจไม่ได้อยู่ที่แนวโน้มในปัจจุบัน แต่อยู่ที่แนวโน้มและกรณีการใช้งานที่เป็นไปได้ในอนาคต ไม่มีใครคาดการณ์ล่วงหน้าถึงการเกิดขึ้นของ DeFi Summer, ICO, NFT, memecoin หรือกลไกการเติบโตของบล็อกเชนอื่นๆ ได้ อย่างไรก็ตาม ผู้ที่ถือโทเค็นโปรโตคอล L1 เหล่านี้เป็นสกุลเงินสำรองได้รับประโยชน์จากการเติบโตอย่างรวดเร็วของแนวโน้มเหล่านี้

ถึงกระนั้น จุดประสงค์หลักของบล็อกเชนคือการถ่ายโอนสินทรัพย์ และสินทรัพย์ 99% ของโลกคือหุ้น พันธบัตร และอสังหาริมทรัพย์ สินทรัพย์คริปโตขนาดเล็ก เช่น NFT, memecoin และแม้แต่โทเคนหุ้นสำหรับธุรกิจคริปโตในโลกแห่งความเป็นจริง (เช่น DeFi และ DeFi) แทบจะไม่มีความหมายใดๆ ในความพยายามที่ยิ่งใหญ่กว่าในการถ่ายโอนสินทรัพย์จริงไปยังบล็อกเชน

ดังนั้นคำถามก็คือ: บล็อกเชนใดที่จะเป็นโฮสต์สินทรัพย์ที่มีมูลค่าจริงมากที่สุดในอนาคต? แม้ว่าการวิเคราะห์มูลค่าบางส่วนของแพลตฟอร์ม (SOTP) จะแสดงให้เห็นว่ามีมูลค่าสูงเกินไป แต่เชนนี้อาจยังมีมูลค่าต่ำเกินไป เนื่องจากจะมีการเติบโตเร็วที่สุด อย่างไรก็ตาม คู่ซื้อขายบนเชนนี้จะเป็น Stablecoin ไม่ใช่โทเค็นดั้งเดิม

บล็อกเชนมีมูลค่าอย่างชัดเจน แต่การวิเคราะห์มูลค่าอย่างเป็นกลางใดๆ ก็น่าจะสรุปได้ว่าราคาโทเค็นในปัจจุบันนั้นสูงเกินจริงไป 50-80% เหตุผลพื้นฐานที่โปรโตคอล L1 เหล่านี้สามารถซื้อขายด้วยตัวคูณค่าธรรมเนียม 100 ถึง 1,000 เท่า อาจเป็นเพราะตลาดกำลังเปรียบเทียบโปรโตคอลเหล่านี้กับ BTC เพียงอย่างเดียว แทนที่จะใช้การวิเคราะห์ปัจจัยพื้นฐาน เมื่อคุณใช้สินทรัพย์ (BTC) โดยไม่มีแบบจำลองการประเมินมูลค่าเป็นข้อมูลอ้างอิง การเปรียบเทียบที่เกิดขึ้นนั้นก็ดูไร้สาระโดยเนื้อแท้

บล็อกเชนมีมูลค่าอย่างชัดเจน แต่การวิเคราะห์มูลค่าอย่างเป็นกลางใดๆ ก็น่าจะสรุปได้ว่าราคาโทเค็นในปัจจุบันนั้นสูงเกินจริงไป 50-80% เหตุผลพื้นฐานที่โปรโตคอล L1 เหล่านี้สามารถซื้อขายด้วยตัวคูณค่าธรรมเนียม 100 ถึง 1,000 เท่า อาจเป็นเพราะตลาดกำลังเปรียบเทียบโปรโตคอลเหล่านี้กับ BTC เพียงอย่างเดียว แทนที่จะใช้การวิเคราะห์ปัจจัยพื้นฐาน เมื่อคุณใช้สินทรัพย์ (BTC) โดยไม่มีแบบจำลองการประเมินมูลค่าเป็นข้อมูลอ้างอิง การเปรียบเทียบที่เกิดขึ้นนั้นก็ดูไร้สาระโดยเนื้อแท้

ผมพัฒนาแบบจำลองการประเมินมูลค่าพื้นฐานสำหรับโทเค็นคริปโตมาเกือบทศวรรษแล้ว แต่ยังไม่มีใครอธิบายได้อย่างชัดเจนว่าเหตุใดโปรโตคอล L1 จึงสมควรได้รับการประเมินมูลค่าในปัจจุบัน ความพยายามของนิค ฮอตซ์ อดีตเพื่อนร่วมงานของผมนั้นใกล้เคียงที่สุด เขามองว่าบล็อกเชน L1 เป็นรัฐชาติ โดยเปรียบเทียบโทเค็นดั้งเดิมกับสกุลเงินเฟียต อย่างไรก็ตาม วิธีการนี้ยังคงขาดการวิเคราะห์การประเมินมูลค่าที่แท้จริง เนื่องจากเป็นการใช้เหตุผลแบบวนรอบ (การประเมินมูลค่า ETH ในหน่วยของ ETH)

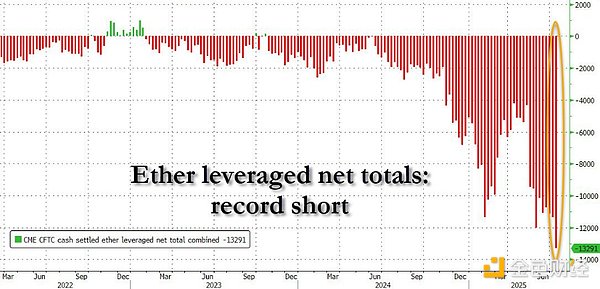

แม้ว่าจะมีความคลาดเคลื่อนเล็กน้อยในข้อมูลที่รายงานเกี่ยวกับราคาสูงสุดเป็นประวัติการณ์ของสถานะขาย ETH (ซึ่งส่วนใหญ่เป็นผลมาจากการซื้อขายตามเกณฑ์) แต่ปรากฏการณ์นี้อาจมีเหตุผลอื่นที่ลึกซึ้งกว่านั้น หากผู้เข้าร่วมตลาดเริ่มเห็นด้วยกับมุมมองของผม โปรโตคอล L1 ในที่สุดก็จะพัฒนาเป็นสินค้าโภคภัณฑ์โครงสร้างพื้นฐานที่คล้ายกับผู้ให้บริการโทรศัพท์

ในความคิดของผม หากบล็อกเชนกลายเป็นเทคโนโลยีธุรกรรมขั้นสูงสุดสำหรับสินทรัพย์ทุกประเภทอย่างแท้จริง มูลค่ารวมของโปรโตคอล L1 ทั้งหมดน่าจะสูงกว่ามูลค่าตลาดปัจจุบัน อินเทอร์เน็ตมีมูลค่ามากแค่ไหน? หากการเปรียบเทียบนี้เป็นจริง ผลรวมของบล็อกเชนทั้งหมดก็มหาศาล แต่โปรโตคอลส่วนใหญ่อาจไม่เป็นเช่นนั้น ในท้ายที่สุด น่าจะมีผู้ชนะเพียงหนึ่งหรือสองราย ดังนั้นผมจึงขอเลือกโปรโตคอลที่มีมูลค่า 1-2 พันล้านดอลลาร์ มากกว่าโปรโตคอลที่มีมูลค่าเกิน 5 หมื่นล้านดอลลาร์ เพราะโดยเนื้อแท้แล้ว พวกมันเป็นการเดิมพันที่มีความเสี่ยงสูง และผมชอบชิปราคาถูกมากกว่า

แต่การตัดสินนี้ขึ้นอยู่กับประเด็นหลักของฉัน: สินทรัพย์ของโลก 99% ยังไม่ได้ถูกวางไว้บนเครือข่าย ซึ่งหมายความว่าข้อได้เปรียบในปัจจุบันของ ETH หรือ SOL ไม่มีนัยสำคัญในระยะยาว - เพราะสินทรัพย์บนเครือข่ายเหล่านี้เป็นเพียงขั้นตอนการทดสอบโดยใช้สินทรัพย์ที่ไม่มีค่า

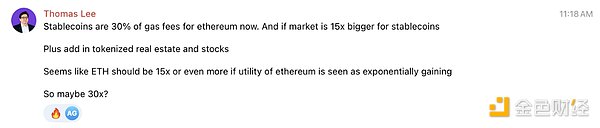

คำตอบที่มองโลกในแง่ดีมากกว่านั้นเกี่ยวข้องกับความมั่นคงอย่างใกล้ชิด ยกตัวอย่างเช่น รัฐมนตรีว่าการกระทรวงการคลัง Scott Bessent คาดการณ์ว่าตลาด stablecoin จะมีมูลค่า 3.7 ล้านล้านดอลลาร์ มูลค่าตลาดของ ETH จะต้องใหญ่แค่ไหนจึงจะรองรับตลาด stablecoin มูลค่า 4 ล้านล้านดอลลาร์ได้ Tom Lee นักลงทุน ETH ตลอดกาล กล่าว (ในการสื่อสารส่วนตัว) ว่า "นี่คือเหตุผลที่ผมคิดว่า Goldman Sachs และ JPMorgan จะถือ ETH ไว้เป็นเดิมพันในที่สุด เพื่อรับประกันความปลอดภัยของเครือข่าย" จากการคาดการณ์ของเขาที่ว่า stablecoin จะเพิ่มขึ้น 15 เท่า เขาเชื่อว่า ETH จะเติบโต 30 เท่า

ผมเห็นด้วยอย่างยิ่งกับกรอบการวิเคราะห์นี้ ตรรกะนี้ถูกต้องจริง ๆ หากคุณเป็นสถาบันการเงินแบบดั้งเดิมที่พยายามครองตลาด stablecoin การลงทุนในโทเค็นโปรโตคอล L1 ถือเป็นเรื่องธรรมดา เพราะเป็นพื้นฐานที่มั่นคงสำหรับธุรกิจนี้

น่าแปลกที่สิ่งนี้ขัดแย้งกับ "ทฤษฎีโปรโตคอลอ้วน" อย่างสิ้นเชิง คุณค่าที่แท้จริงอยู่ที่แอปพลิเคชันที่สร้างขึ้นบนเชน ไม่ใช่โปรโตคอลพื้นฐาน อย่างไรก็ตาม เพื่อสนับสนุนการพัฒนาแอปพลิเคชันเหล่านี้ คุณค่าของโปรโตคอลพื้นฐานก็จะเพิ่มขึ้นเช่นกัน

ความคิดเห็นทั้งหมด