เขียนโดย: Prathik Desai

เรียบเรียงโดย : บล็อคยูนิคอร์น

คำนำ

จริงๆ แล้วฉันไม่รู้เลยว่าผ่านเรื่องนี้มาได้ยังไง งบการเงินจำนวนมหาศาลแทบจะท่วมท้นฉันไปหมด ฉันเริ่มสงสัยในความรักที่ฉันมีต่อตัวเลขแล้ว ไม่ใช่เพราะปริมาณการวิเคราะห์มหาศาล แต่เพราะรายงานวิเคราะห์ทางการเงินทั้งหกฉบับที่ฉันเขียนในช่วงสามสัปดาห์ที่ผ่านมา ล้วนเปิดเผยข้อมูลที่หาได้ยากยิ่งในงบการเงินของบริษัท

สถานะทางการเงินของคลังสินทรัพย์ดิจิทัล (DAT) เชื่อมโยงกับกลยุทธ์ DeFi อย่างซับซ้อน ทำให้การวิเคราะห์ผลการดำเนินงานทางการเงินของบริษัทเหล่านี้เป็นเรื่องท้าทายอย่างยิ่ง

Upexi และ SharpLink Gaming เปิดเผยรายงานผลประกอบการประจำไตรมาสในสัปดาห์นี้ และเป็นบริษัทล่าสุดที่ฉันได้เจาะลึกทางการเงิน

มองเผินๆ แล้ว ธุรกิจเหล่านี้ดูเหมือนจะเป็นธุรกิจธรรมดา ธุรกิจหนึ่งขายแบรนด์สินค้าอุปโภคบริโภค อีกธุรกิจหนึ่งทำธุรกิจการตลาดแบบ Affiliate เดิมพันกีฬา แต่เมื่อพิจารณาอย่างละเอียดถี่ถ้วนแล้ว จะพบว่าสิ่งที่มีอิทธิพลอย่างแท้จริงต่อมูลค่า กำหนดผลกำไร และกำหนดภาพลักษณ์โดยรวมของพวกเขา ไม่ใช่คลังสินค้าหรือแพลตฟอร์มอีคอมเมิร์ซ แต่เป็นสกุลเงินดิจิทัล

Upexi และ SharpLink ได้เข้าสู่สาขาที่เส้นแบ่งระหว่างการเงินขององค์กรและการจัดการกองทุนสกุลเงินดิจิทัลนั้นไม่ชัดเจน

ในบทความวันนี้ ฉันจะพาคุณไปดูสิ่งที่น่าสนใจบางอย่างที่ฉันค้นพบในห้องนิรภัยของ Ethereum และ Solana รวมไปถึงสิ่งต่างๆ ที่นักลงทุนควรทราบก่อนที่จะเข้าสู่โลกของสกุลเงินดิจิทัลผ่านช่องทางเหล่านี้

แผนก ETH ของ SharpLink

เมื่อไม่ถึงปีที่แล้ว ผมคงอธิบาย SharpLink ว่าเป็นบริษัทการตลาดลีกกีฬาเฉพาะกลุ่ม ซึ่งนึกถึงได้เฉพาะช่วงซูเปอร์โบวล์เท่านั้น ฐานะการเงินของบริษัทก็ไม่ได้ต่างจากบริษัทขนาดกลางอื่นๆ เลย ทั้งรายได้ที่น้อยนิด ผลประกอบการที่ได้รับผลกระทบจากตารางการแข่งขันกีฬาที่ผันผวนตามฤดูกาล และงบกำไรขาดทุนที่มักจะขาดทุน

ไม่มีสิ่งบ่งชี้ว่าบริษัทมีงบดุล 3 พันล้านเหรียญสหรัฐ

ทั้งหมดนี้เปลี่ยนไปในเดือนมิถุนายน พ.ศ. 2568 เมื่อบริษัทปรับเปลี่ยนโครงสร้างใหม่โดยกำหนดให้ Ethereum เป็นสินทรัพย์ในคลังหลักและกลายเป็นผู้ถือ ETH ชั้นนำรายหนึ่ง

ต่อมา บริษัทได้ปรับโครงสร้างใหม่โดยเน้นที่ธุรกิจการกำกับดูแล Ethereum และนำโดย Joe Lubin ผู้ร่วมก่อตั้ง Ethereum ผู้ก่อตั้ง และซีอีโอของ Consensys ได้เข้าร่วมงานกับ SharpLink ในช่วงปลายเดือนพฤษภาคม ในตำแหน่งประธานกรรมการ

ในช่วงไม่กี่เดือนที่ผ่านมา SharpLink ได้ลงทุนโดยตรงใน native staking, liquidity staking และโปรโตคอล DeFi โดยเปลี่ยนเป้าหมายการดำเนินธุรกิจไปที่ Ethereum และสามเดือนต่อมา การเปลี่ยนแปลงนี้ก็เริ่มเห็นผลแล้ว

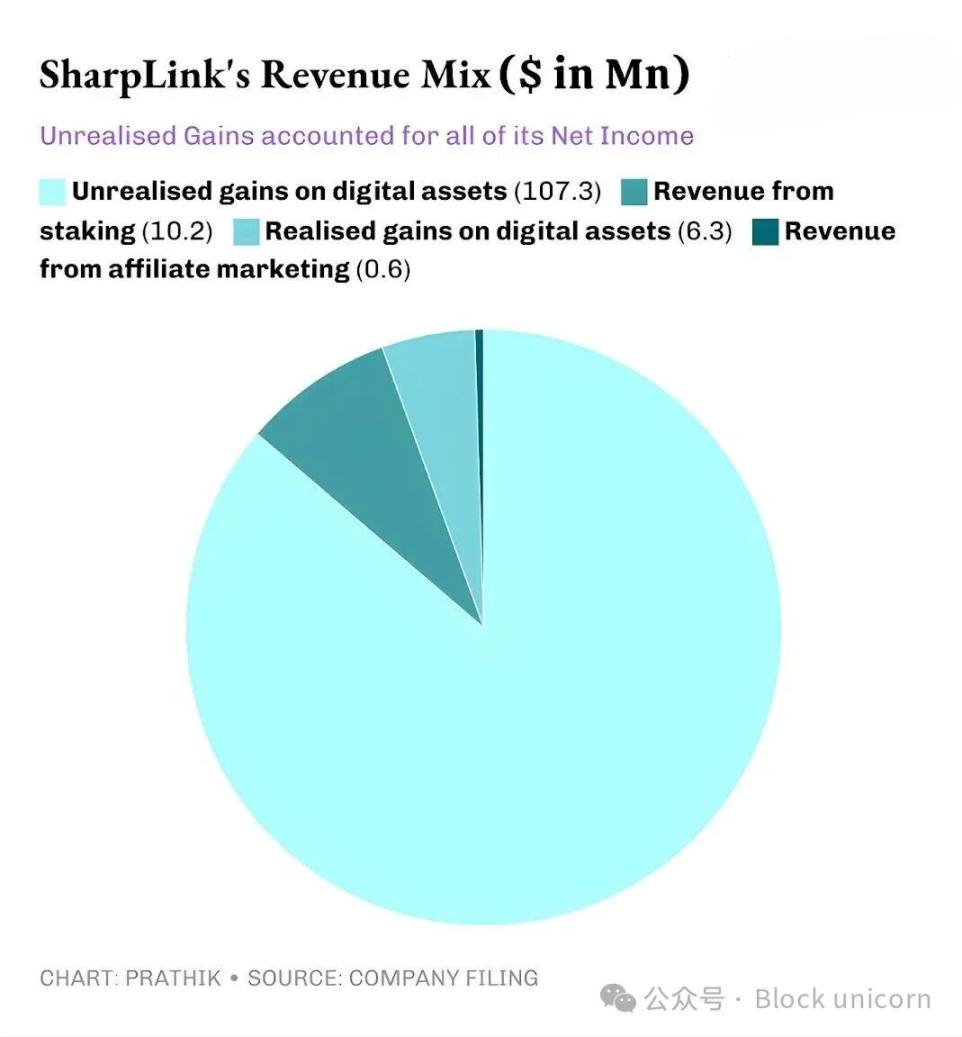

SharpLink รายงานรายได้ประจำไตรมาสอยู่ที่ 10.8 ล้านดอลลาร์สหรัฐฯ เพิ่มขึ้น 11 เท่าจาก 900,000 ดอลลาร์สหรัฐฯ ในช่วงเวลาเดียวกันของปีก่อน โดย 10.2 ล้านดอลลาร์สหรัฐฯ มาจากรายได้จากการ Staking จาก ETH Vault ขณะที่เพียง 600,000 ดอลลาร์สหรัฐฯ เท่านั้นที่มาจากธุรกิจการตลาดแบบ Affiliate แบบดั้งเดิม

สินทรัพย์รวมของ SharpLink เพิ่มขึ้นจาก 2.6 ล้านเหรียญสหรัฐ ณ วันที่ 31 ธันวาคม 2024 เป็น 3 พันล้านเหรียญสหรัฐ ณ วันที่ 30 กันยายน 2025

สินทรัพย์รวมของ SharpLink เพิ่มขึ้นจาก 2.6 ล้านเหรียญสหรัฐ ณ วันที่ 31 ธันวาคม 2024 เป็น 3 พันล้านเหรียญสหรัฐ ณ วันที่ 30 กันยายน 2025

ณ สิ้นไตรมาส Sharplink ถือครอง ETH อยู่ 817,747 ETH ซึ่งเพิ่มขึ้นเป็น 861,251 ETH ณ ต้นเดือนพฤศจิกายน ปัจจุบัน Sharplink กลายเป็นผู้ถือ ETH รายใหญ่อันดับสอง การเติบโตของรายได้ 11 เท่านั้นมาจากคลัง ETH แห่งนี้ทั้งหมด

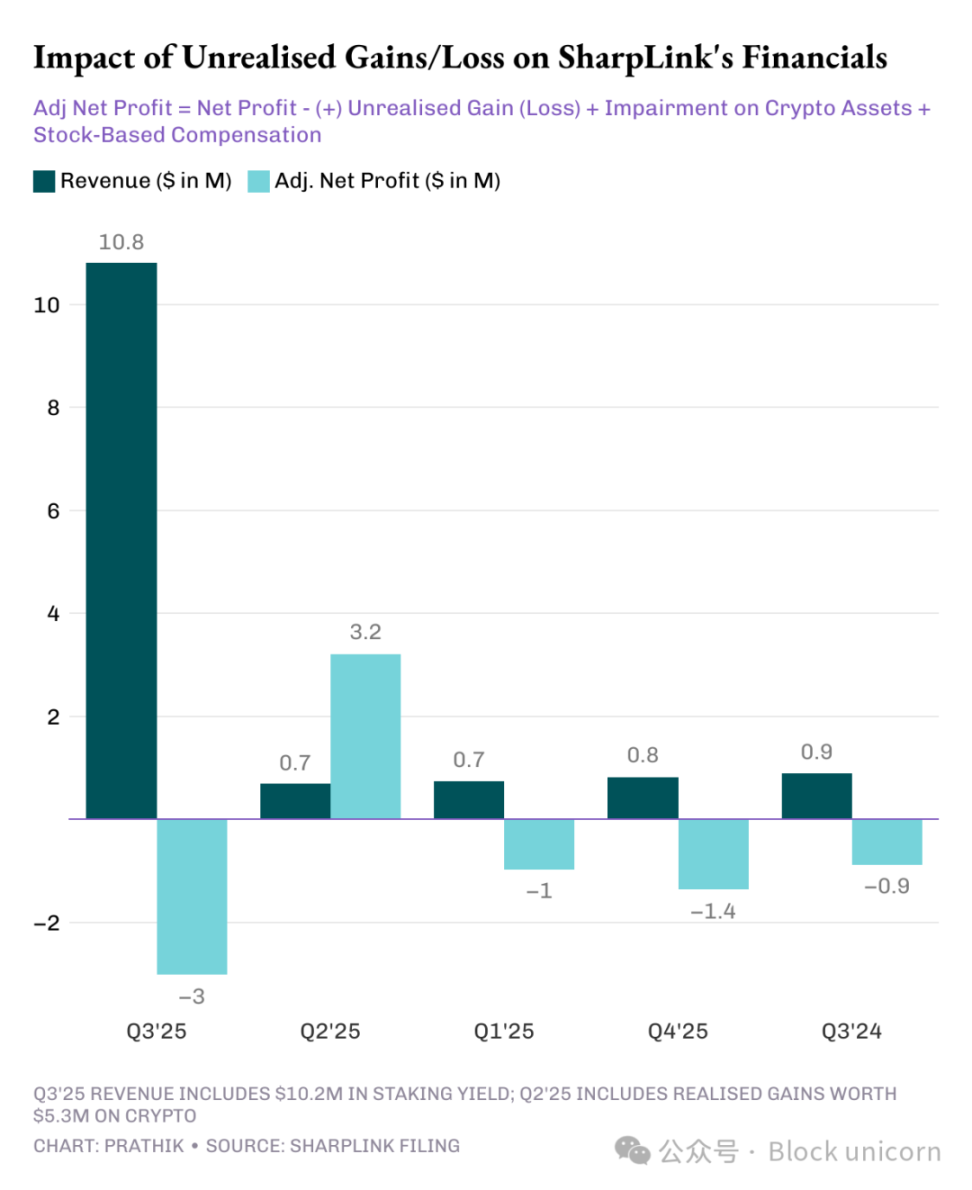

ในไตรมาสนี้ รายได้เกือบ 95% ของ SharpLink มาจากรายได้จากการถือครอง ETH แม้ว่ากำไรสุทธิจะเพิ่มขึ้น 100 เท่าเป็น 104.3 ล้านดอลลาร์สหรัฐฯ เมื่อเทียบกับผลขาดทุนสุทธิ 900,000 ดอลลาร์สหรัฐฯ ในไตรมาสที่สามของปี 2024 แต่ปัญหาที่ซ่อนอยู่เบื้องหลัง เช่นเดียวกับโครงการ DAT อื่นๆ ส่วนใหญ่ กำไรทั้งหมดของ SharpLink มาจากกำไรที่ยังไม่รับรู้จากการถือครอง ETH

เนื่องจากหลักการบัญชีที่รับรองทั่วไปของสหรัฐอเมริกา (GAAP) กำหนดให้บริษัทต่างๆ ต้องประเมินมูลค่าสินทรัพย์ตามมูลค่าตลาดที่เป็นธรรม ณ สิ้นงวดบัญชี บริษัทที่เกี่ยวข้องมีส่วนช่วยสร้างผลกำไรเพียงเล็กน้อย

ดังนั้น กำไรที่ยังไม่เกิดขึ้นจริงทั้งหมดนี้จึงไม่ใช่เงินสดโดยพื้นฐาน แม้แต่รายได้ที่ SharpLink ได้รับจากรางวัลการ Staking ก็ยังจ่ายเป็น ETH ไม่ได้แปลงเป็นสกุลเงิน Fiat เป็นระยะๆ นี่แหละคือสิ่งที่ทำให้ฉันกังวล

แม้ว่ารายได้ที่ไม่ใช่เงินสดจะยังคงบันทึกเป็นรายได้ แต่บริษัทยังคงใช้เงินสดในการดำเนินงานจำนวน 8.2 ล้านดอลลาร์ในช่วงเก้าเดือนเพื่อจ่ายเงินเดือน ค่าธรรมเนียมทางกฎหมายและการตรวจสอบ และค่าใช้จ่ายเซิร์ฟเวอร์

เงินดอลลาร์เหล่านี้มาจากไหน?

เช่นเดียวกับ DAT อื่นๆ ส่วนใหญ่ SharpLink ระดมทุนจากการถือครอง ETH ที่เพิ่มขึ้นโดยการออกหุ้นใหม่ ในปีนี้ บริษัทระดมทุนได้ 2.9 พันล้านดอลลาร์ผ่านการเสนอขายหุ้น ตามด้วยคำสั่งซื้อหุ้นคืนมูลค่า 1.5 พันล้านดอลลาร์เพื่อชดเชยการเจือจางของหุ้น

นี่คือการจำลองเอฟเฟกต์วงล้อ DeFi ซึ่งกำลังกลายเป็นเรื่องธรรมดามากขึ้นใน DAT

SharpLink ออกหุ้นและนำเงินที่ได้ไปซื้อ ETH โดยวาง ETH ไว้เพื่อรับผลตอบแทน และเมื่อราคา ETH เพิ่มขึ้น SharpLink จะบันทึกกำไรที่ยังไม่เกิดขึ้นจริงและรายงานกำไรทางบัญชีที่สูงขึ้น ซึ่งทำให้สามารถออกหุ้นได้มากขึ้น วงจรนี้วนซ้ำไปมา

ดังที่ผมได้อธิบายไว้ในกรณีศึกษา DAT อื่นๆ โมเดลนี้ทำงานได้ดีในช่วงวัฏจักรขาขึ้น แม้จะผ่านวัฏจักรตลาดขาลงหลายครั้ง โมเดลก็ยังทำงานได้อย่างถูกต้อง ตราบใดที่เงินสำรองของบริษัทมีเพียงพอสำหรับค่าใช้จ่ายเงินสด ราคา ETH ที่สูงขึ้นจะช่วยปรับปรุงงบดุล มูลค่าในวอลต์เติบโตเร็วกว่าต้นทุนการดำเนินงาน และตลาดก็ได้รับ Ethereum proxy สาธารณะที่มีสภาพคล่องสูงและช่วยเพิ่มผลตอบแทน

ช่องโหว่นี้จะปรากฏชัดเจนเมื่อราคาซื้อขายในแนวราบเป็นระยะเวลานาน (ซึ่งไม่ใช่เรื่องใหม่สำหรับผู้ถือ Ethereum) ประกอบกับต้นทุนองค์กรที่สูง

เราได้พบเห็นความเสี่ยงที่คล้ายคลึงกันในกรณีของ Strategy ซึ่งเป็นบริษัทจัดการกองทุน Bitcoin ยักษ์ใหญ่

ผมคาดว่าโครงการ DAT เกือบทั้งหมดจะต้องเผชิญกับความเสี่ยงเหล่านี้ ไม่ว่าจะลงทุนในสกุลเงินดิจิทัลใด เว้นแต่ว่าจะมีเงินสำรองจำนวนมากและมีผลกำไรที่ดีเพียงพอที่จะสนับสนุนโครงการ DAT อย่างไรก็ตาม เราแทบไม่เคยเห็นบริษัทที่ทำกำไรได้ทุ่มเทให้กับวงการสกุลเงินดิจิทัลอย่างเต็มที่

เราเคยเห็นเหตุการณ์แบบนี้มาแล้วเมื่อ Strategy ไล่ตาม BTC ขณะที่ SharpLink เดิมพัน ETH สถานการณ์ก็คล้ายกันกับ Solana Vault

โรงงานโซลานาของ Upexi

SharpLink แทบจะเปลี่ยนผ่านจากบริษัทในเครือด้านเกมไปเป็นห้องนิรภัยของ Ethereum อย่างสมบูรณ์ ในขณะที่ Upexi ยังคงรักษาเปลือกเดิมของตนในฐานะบริษัทแบรนด์ผู้บริโภคไว้ได้ แต่ได้ต้อนรับ Solana เข้ามา

โรงงานโซลานาของ Upexi

SharpLink แทบจะเปลี่ยนผ่านจากบริษัทในเครือด้านเกมไปเป็นห้องนิรภัยของ Ethereum อย่างสมบูรณ์ ในขณะที่ Upexi ยังคงรักษาเปลือกเดิมในฐานะบริษัทแบรนด์ผู้บริโภคไว้ แต่ได้ต้อนรับ Solana เข้ามา

ผมติดตาม Upexi มาระยะหนึ่งแล้ว จากมุมมองด้านการดำเนินงาน พวกเขาส่วนใหญ่มีผลประกอบการเป็นบวกในช่วงห้าปีงบประมาณที่ผ่านมา การเข้าซื้อกิจการแบรนด์และการเติบโตของรายได้แข็งแกร่ง และอัตรากำไรขั้นต้นอยู่ในเกณฑ์ที่น่าพอใจ อย่างไรก็ตาม จากมุมมองขององค์กร Upexi ประสบภาวะขาดทุนสุทธิในช่วงสี่ปีงบประมาณที่ผ่านมา

นี่อาจเป็นเหตุผลที่บริษัทนำสินทรัพย์ดิจิทัลมารวมไว้ในงบการเงิน แม้ว่าการเปลี่ยนแปลงนี้จะดูไม่เด่นชัดในช่วงสองไตรมาสที่ผ่านมา แต่ก็ยังเห็นได้ชัดเจน อย่างไรก็ตาม ในไตรมาสนี้ สินทรัพย์ดิจิทัลกลับกลายเป็นสินทรัพย์หลักในงบการเงินของบริษัท

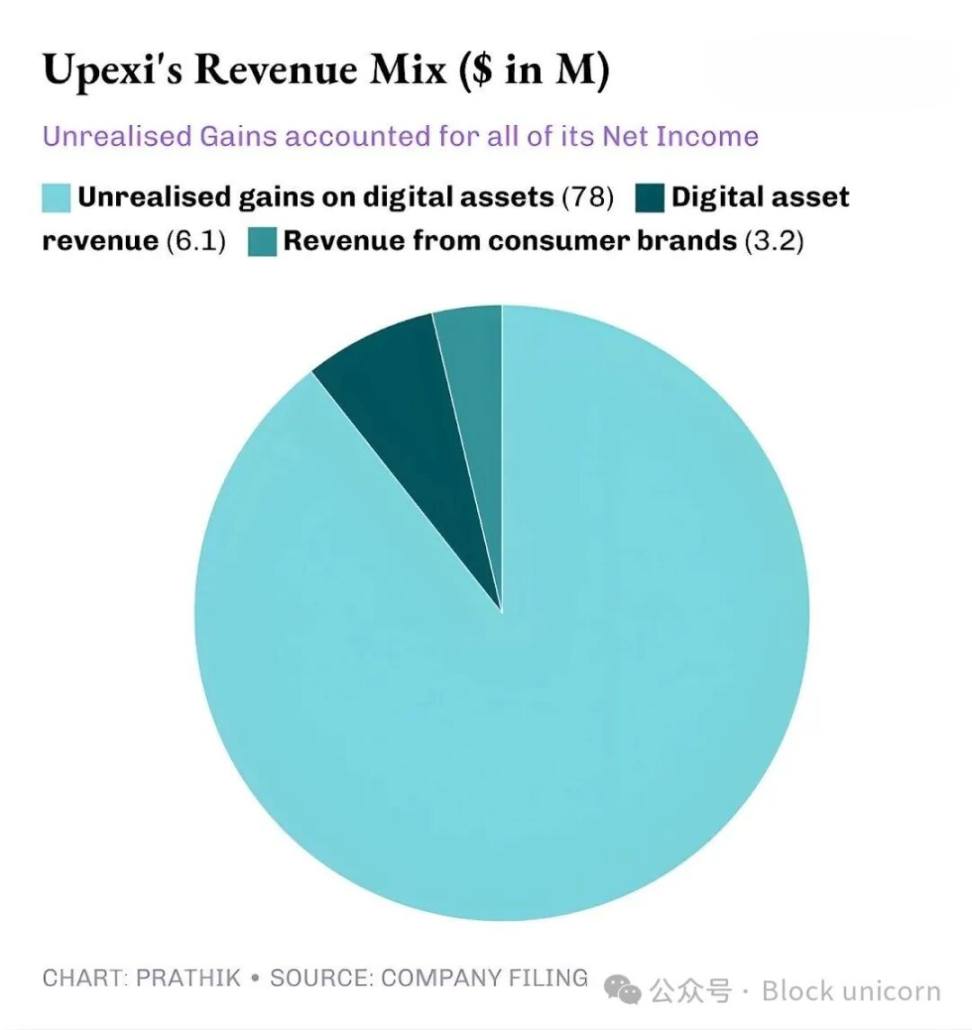

ในไตรมาสที่สามของปี 2568 Upexi มีรายได้ 9.2 ล้านดอลลาร์สหรัฐฯ โดย 6.1 ล้านดอลลาร์สหรัฐฯ มาจาก SOL staking และอีก 3.1 ล้านดอลลาร์สหรัฐฯ มาจากธุรกิจแบรนด์สินค้าอุปโภคบริโภค สำหรับบริษัทสินค้าอุปโภคบริโภคที่ไม่มีรายได้จากธุรกิจสกุลเงินดิจิทัลในไตรมาสก่อนหน้า การมีรายได้สองในสามจากการ staking สินทรัพย์ดิจิทัลนั้นถือเป็นก้าวกระโดดครั้งใหญ่อย่างไม่ต้องสงสัย

ปัจจุบัน Upexi ถือครองโทเค็น SOL จำนวน 2.07 ล้านโทเค็น มูลค่ากว่า 400 ล้านดอลลาร์ ซึ่งประมาณ 95% ของโทเค็นทั้งหมดถูก Staking เฉพาะไตรมาสนี้ Upexi ได้รับโทเค็น SOL เป็นรางวัลจากการ Staking ถึง 31,347 โทเค็น

ความแตกต่างที่ใหญ่ที่สุดระหว่าง Upexi และ DAT อื่นๆ อยู่ที่กลยุทธ์ในการได้มาซึ่ง SOL ที่ถูกล็อค

บริษัทได้ซื้อโทเค็น SOL ที่ถูกล็อคไว้ประมาณ 1.05 ล้านโทเค็นด้วยส่วนลดตลาดเฉลี่ย 14% โดยมีช่วงเวลาการปลดล็อคตั้งแต่ปี 2026 ถึงปี 2028

ขณะนี้โทเค็นที่ถูกล็อกไว้ไม่สามารถขายได้ จึงทำให้ราคาซื้อขายต่ำ เมื่อโทเค็น SOL ที่ถูกล็อกไว้ถูกปลดล็อก มูลค่าของโทเค็นจะเพิ่มขึ้นโดยอัตโนมัติในระดับเดียวกับโทเค็น SOL ทั่วไป ทำให้ Upexi ได้ทั้งรางวัลจากการเดิมพันและผลประโยชน์จากการเพิ่มขึ้นของราคาโทเค็น SOL เหล่านี้

แนวทางนี้ดูคล้ายกับกองทุนป้องกันความเสี่ยงมากกว่า DAT ทั่วไป แต่เมื่อพิจารณากระแสเงินสดของ Upexi ความกังวลเดิมๆ ก็กลับมาอีกครั้ง เช่นเดียวกับ SharpLink

โดยทั่วไปกลยุทธ์นี้พบได้ในกองทุนป้องกันความเสี่ยง ไม่ใช่ใน DAT (Digital Asset Vaults) ทั่วไป อย่างไรก็ตาม เมื่อคุณตรวจสอบกระแสเงินสดของ Upexi คุณจะพบปัญหาเดียวกันกับ SharpLink

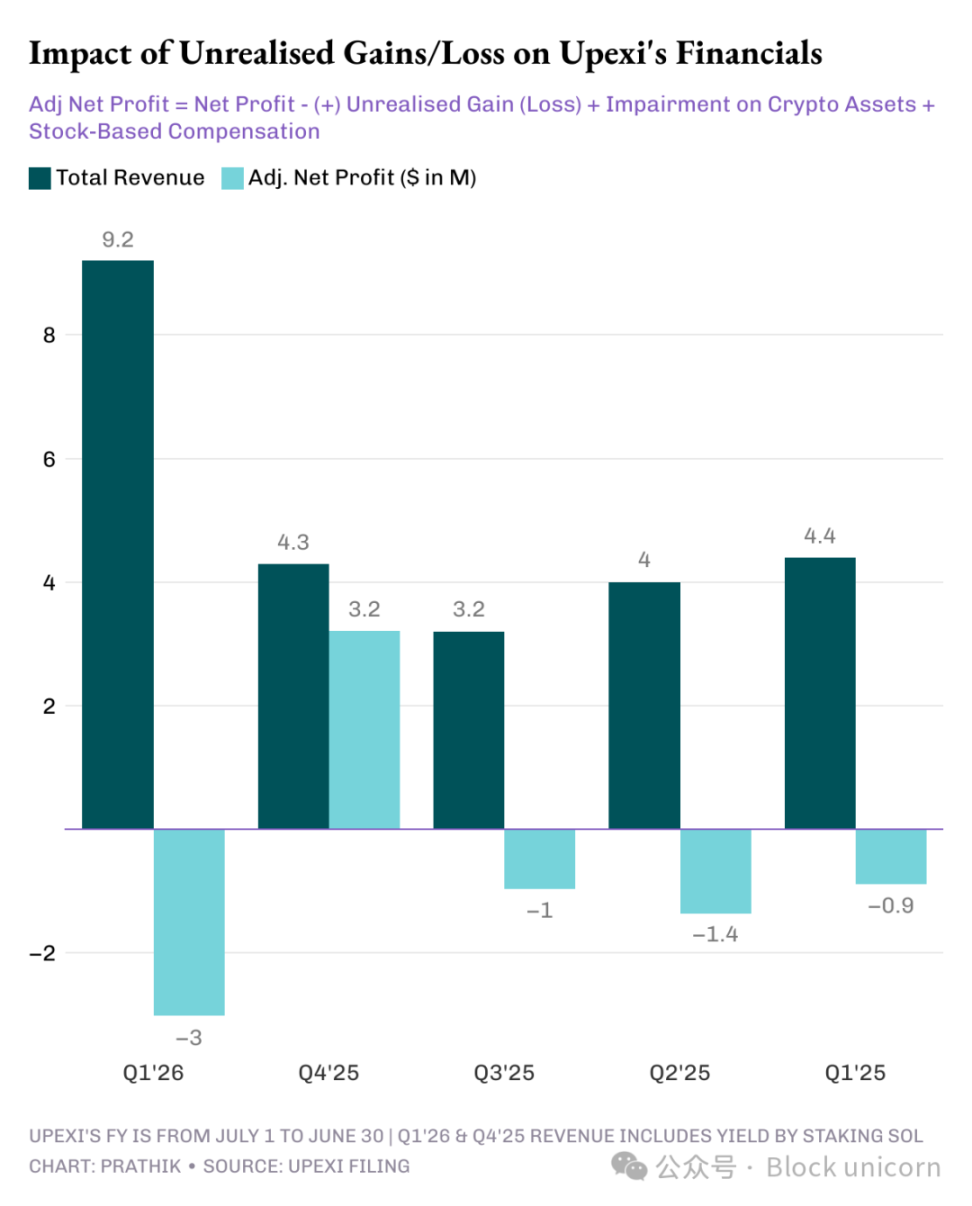

แม้ว่า Upexi จะรายงานกำไรสุทธิ 66.7 ล้านดอลลาร์สหรัฐ ซึ่งรวมถึงกำไรที่ยังไม่รับรู้ 78 ล้านดอลลาร์สหรัฐ แต่บริษัทยังคงมีกระแสเงินสดไหลออก 9.8 ล้านดอลลาร์สหรัฐ เนื่องจากรายได้จากการ SOL ไม่ได้ถูกแปลงเป็นสกุลเงินเฟียต จึงยังคงเป็นรายได้ที่ไม่ใช่เงินสด ดังนั้น บริษัทจึงใช้มาตรการทั่วไปสำหรับนักลงทุนในสินทรัพย์อุปสงค์ (DAT) ซึ่งต้องพึ่งพาเงินสำรองเป็นหลัก นั่นคือ การจัดหาเงินทุน

Upexi ระดมทุน 200 ล้านดอลลาร์สหรัฐผ่านหุ้นกู้แปลงสภาพ และระดมทุน 500 ล้านดอลลาร์สหรัฐผ่านหุ้นกู้ หนี้สินระยะสั้นของบริษัทเพิ่มขึ้นจาก 20 ล้านดอลลาร์สหรัฐ เป็น 50 ล้านดอลลาร์สหรัฐ

มันเป็นล้อหมุนเดียวกัน แต่ความเสี่ยงก็คล้ายๆ กัน จะเกิดอะไรขึ้นถ้า SOL หยุดให้บริการไปหนึ่งปี?

SharpLink และ Upexi ต่างก็สร้างสรรค์ผลิตภัณฑ์อันชาญฉลาด แต่นั่นไม่ได้หมายความว่าพวกเขาจะเติบโตต่อไปได้

ไม่มีคำตอบที่ง่าย

มันเป็นล้อหมุนเดียวกัน แต่ความเสี่ยงก็คล้ายๆ กัน จะเกิดอะไรขึ้นถ้า SOL หยุดให้บริการไปหนึ่งปี?

SharpLink และ Upexi ต่างก็สร้างสรรค์ผลิตภัณฑ์อันชาญฉลาด แต่นั่นไม่ได้หมายความว่าพวกเขาจะเติบโตต่อไปได้

ไม่มีคำตอบที่ง่าย

มีรูปแบบหนึ่งที่ผมไม่อาจมองข้ามได้ นั่นคือ ทั้งสองบริษัทดำเนินระบบการเงินที่สมเหตุสมผลเมื่อเศรษฐกิจเอื้ออำนวย ทั้งสองบริษัทได้สร้างคลังที่สามารถขยายตัวได้ตามกิจกรรมเครือข่าย ทั้งสองบริษัทได้พัฒนาโครงสร้างรายได้ที่เสริมรายได้ และด้วยความคิดริเริ่มเหล่านี้ พวกเขาได้กลายเป็นตัวแทนสาธารณะชั้นนำในบล็อกเชนเลเยอร์ 1 ที่สำคัญที่สุดสองแห่งของโลก

อย่างไรก็ตาม กำไรเกือบทั้งหมดของทั้งสองบริษัทนี้มาจากกำไรที่ยังไม่เกิดขึ้นจริง รายได้จากโทเค็นที่ได้รับนั้นไม่มีสภาพคล่อง ไม่มีสิ่งบ่งชี้ถึงการแปลงสินทรัพย์ในคลังเป็นเงินสดเพื่อรับรู้กำไรอย่างเป็นระบบ รายงานระบุว่าเงินสดจากการดำเนินงานเป็นลบ และพวกเขาใช้ตลาดทุนเพื่อชำระบิล

นี่เป็นการวิพากษ์วิจารณ์น้อยลงและเป็นความจริงและการแลกเปลี่ยนที่บริษัททุกแห่งที่ตัดสินใจใช้สถาปัตยกรรม DAT จะต้องเผชิญกับมัน

หากต้องการให้โมเดลนี้ดำเนินต่อไปได้ จะต้องมีสิ่งใดสิ่งหนึ่งในสองสิ่งนี้เกิดขึ้น: การเดิมพันจะต้องกลายเป็นเครื่องมือทำเงินให้กับบริษัทอย่างแท้จริง โดยจัดหาเงินทุนสำหรับการซื้อสินทรัพย์ดิจิทัลอย่างต่อเนื่อง หรือบริษัทจะต้องรวมการขายสินทรัพย์ดิจิทัลที่วางแผนไว้เข้าในกลยุทธ์สินทรัพย์ดิจิทัลเพื่อสร้างผลกำไรในระบบ

ไม่ใช่เรื่องที่เป็นไปไม่ได้ Sharplink ทำรายได้ 10.3 ล้านดอลลาร์จากการ Staking ETH ขณะที่ Upexi ทำรายได้ 6.08 ล้านดอลลาร์จากการ Staking SOL

จำนวนเงินเหล่านี้ไม่น้อยเลย แม้ว่าส่วนหนึ่งจะถูกนำไปลงทุนในระบบเงินตราเฟียตเพื่อสนับสนุนการดำเนินงาน แต่ผลลัพธ์สุดท้ายก็อาจเปลี่ยนแปลงได้

ก่อนหน้านี้ Upexi และ Sharplink ต่างเผชิญกับปัญหาเดียวกัน นั่นคือ การสร้างสมดุลระหว่างนวัตกรรมอันโดดเด่นกับสภาพคล่องในตลาดทุน

ความคิดเห็นทั้งหมด