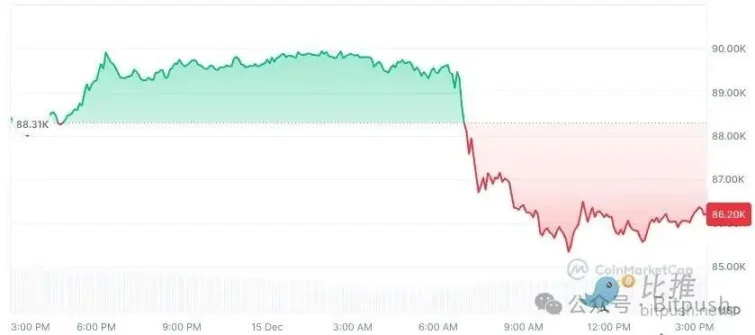

ตลาดคริปโตเคอร์เรนซีไม่สามารถฟื้นตัวได้ในช่วงสุดสัปดาห์ที่ผ่านมา หลังจากที่ราคาเคลื่อนไหวในกรอบแคบๆ มาหลายวัน บิตคอยน์ก็เผชิญแรงกดดันอย่างมากตั้งแต่เย็นวันอาทิตย์จนถึงช่วงตลาดหุ้นสหรัฐในวันจันทร์ โดยราคาลดลงต่ำกว่า 90,000 ดอลลาร์ และลดลงไปอยู่ที่ประมาณ 86,000 ดอลลาร์ชั่วคราว อีเธอร์เน็ต (ETH) ลดลง 3.4% เหลือ 2,980 ดอลลาร์ บล็อกเชน (BNB) ลดลง 2.1% เอ็กซ์พลอเรอร์ (XRP) ลดลง 4% และโซลิดสเตท (SOL) ลดลง 1.5% เหลือประมาณ 126 ดอลลาร์ ในบรรดาคริปโตเคอร์เรนซี 10 อันดับแรกที่มีมูลค่าตลาดสูงสุด มีเพียงทีอาร์เอ็กซ์ (TRX) เท่านั้นที่เพิ่มขึ้นเล็กน้อยไม่ถึง 1% ในขณะที่สกุลเงินอื่นๆ อยู่ในช่วงปรับฐาน

จากมุมมองด้านเวลา นี่ไม่ใช่การปรับฐานที่เกิดขึ้นเพียงครั้งเดียว นับตั้งแต่แตะระดับสูงสุดตลอดกาลในช่วงกลางเดือนตุลาคม บิตคอยน์ได้ปรับตัวลงมากกว่า 30% และการดีดตัวขึ้นแต่ละครั้งก็สั้นและไม่แน่นอน แม้ว่าจะไม่มีการไหลออกของเงินทุนจาก ETF อย่างเป็นระบบ แต่การไหลเข้าเล็กน้อยก็ชะลอตัวลงอย่างมาก ทำให้ยากที่จะสร้าง "รากฐานทางอารมณ์" ที่ตลาดเคยมีมาก่อน ตลาดคริปโตกำลังเปลี่ยนผ่านจากความมองโลกในแง่ดีด้านเดียวไปสู่ช่วงที่ซับซ้อนและต้องใช้ความอดทนมากขึ้น

จากสถานการณ์ดังกล่าว ไมค์ แม็กโกลน นักกลยุทธ์ด้านสินค้าโภคภัณฑ์อาวุโสของ Bloomberg Intelligence ได้เผยแพร่รายงานฉบับใหม่ที่วางตำแหน่งทิศทางปัจจุบันของ Bitcoin ไว้ในกรอบเศรษฐกิจมหภาคและวัฏจักรที่กว้างขึ้น นอกจากนี้เขายังได้ทำนายอย่างน่ากังวลว่า Bitcoin อาจกลับไปอยู่ที่ 10,000 ดอลลาร์ภายในปี 2026 นี่ไม่ใช่การกล่าวเกินจริง แต่เป็นหนึ่งในผลลัพธ์ที่เป็นไปได้ของวัฏจักร "ภาวะเงินฝืด" เฉพาะอย่างหนึ่ง

มุมมองนี้ได้ก่อให้เกิดข้อถกเถียงอย่างมาก ไม่เพียงเพราะตัวเลขดังกล่าว "ต่ำเกินไป" เท่านั้น แต่ยังเป็นเพราะแม็กโกลนไม่ได้มองว่าบิตคอยน์เป็นสินทรัพย์คริปโตที่เป็นอิสระ แต่กลับพิจารณาใหม่ภายใต้ระบบพิกัดระยะยาวของ "สินทรัพย์เสี่ยงระดับโลก - สภาพคล่อง - ผลตอบแทนจากความมั่งคั่ง"

"ภาวะเงินฝืดหลังภาวะเงินเฟ้อ"? แม็กโกลนไม่ได้มุ่งเน้นไปที่คริปโตเคอร์เรนซี แต่เน้นไปที่จุดเปลี่ยนของวัฏจักรเศรษฐกิจมากกว่า

เพื่อให้เข้าใจวิจารณญาณของแม็กโกลน สิ่งสำคัญไม่ได้อยู่ที่ว่าเขามองอุตสาหกรรมคริปโตอย่างไร แต่ขึ้นอยู่กับว่าเขาเข้าใจสภาพแวดล้อมระดับมหภาคสำหรับขั้นตอนต่อไปอย่างไร

ในการวิเคราะห์ล่าสุดของเขา แม็กโกลนเน้นย้ำซ้ำแล้วซ้ำเล่าถึงแนวคิดเรื่องจุดเปลี่ยนระหว่างเงินเฟ้อและเงินฝืด เขาเชื่อว่าตลาดโลกกำลังเข้าใกล้จุดเปลี่ยนที่สำคัญดังกล่าว เมื่อเงินเฟ้อถึงจุดสูงสุดและโมเมนตัมการเติบโตชะลอตัวในเศรษฐกิจหลัก ๆ ตรรกะการกำหนดราคาของสินทรัพย์กำลังเปลี่ยนจาก "การต่อสู้กับเงินเฟ้อ" ไปสู่การจัดการกับ "เงินฝืดหลังเงินเฟ้อ" ซึ่งเป็นช่วงที่ราคาสินค้าลดลงอย่างครอบคลุมหลังจากวงจรเงินเฟ้อสิ้นสุดลง เขาเขียนว่า "การลดลงของบิตคอยน์อาจสะท้อนสถานการณ์ในปี 2007 เมื่อตลาดหุ้นเผชิญกับนโยบายของธนาคารกลางสหรัฐฯ"

นี่ไม่ใช่ครั้งแรกที่เขาออกมาเตือนถึงแนวโน้มขาลง ย้อนกลับไปในเดือนพฤศจิกายนปีที่แล้ว เขาเคยทำนายว่า Bitcoin จะร่วงลงไปอยู่ที่ระดับ 50,000 ดอลลาร์

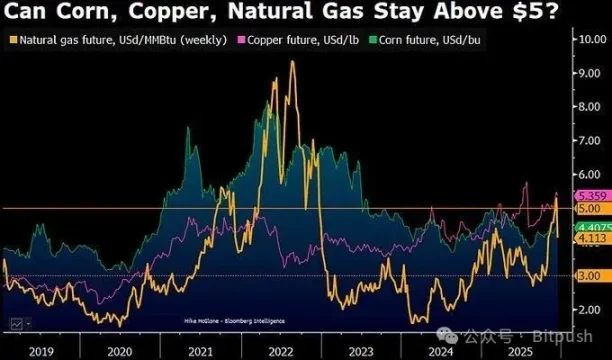

เขาชี้ให้เห็นว่าประมาณปี 2026 ราคาสินค้าโภคภัณฑ์อาจผันผวนรอบแกนกลางที่สำคัญ ซึ่งก็คือ "เส้นแบ่งระหว่างภาวะเงินเฟ้อและภาวะเงินฝืด" สำหรับสินค้าโภคภัณฑ์หลัก เช่น ก๊าซธรรมชาติ ข้าวโพด และทองแดง ซึ่งอาจลดลงมาอยู่ที่ประมาณ 5 ดอลลาร์ ในบรรดาสินค้าโภคภัณฑ์เหล่านี้ มีเพียงทองแดงเท่านั้น ซึ่งเป็นสินทรัพย์ที่ได้รับการสนับสนุนจากความต้องการทางอุตสาหกรรมที่แท้จริง ที่มีแนวโน้มที่จะยังคงอยู่เหนือแกนกลางนี้จนถึงสิ้นปี 2025

แม็กโกลนชี้ให้เห็นว่า เมื่อสภาพคล่องลดลง ตลาดจะแยกแยะความแตกต่างระหว่าง "อุปสงค์ที่แท้จริง" และ "ส่วนเพิ่มจากกระบวนการทางการเงิน" อีกครั้ง ในกรอบความคิดของเขา บิตคอยน์ไม่ใช่ "ทองคำดิจิทัล" แต่เป็นสินทรัพย์ที่มีความสัมพันธ์อย่างมากกับความต้องการความเสี่ยงและวัฏจักรการเก็งกำไร เมื่อกระแสเงินเฟ้อจางหายไปและสภาพคล่องในระดับมหภาคตึงตัว บิตคอยน์มักจะสะท้อนการเปลี่ยนแปลงนี้ได้เร็วกว่าและรุนแรงกว่า

แม็กโกลนเชื่อว่าตรรกะของเขาไม่ได้ตั้งอยู่บนเทคโนโลยีเพียงอย่างเดียว แต่ตั้งอยู่บนการซ้อนทับของแนวทางระยะยาวสามประการ

ประการแรก มีการกลับสู่ค่าเฉลี่ยหลังจากเกิดการสร้างความมั่งคั่งอย่างมหาศาล แม็กโกลนเน้นย้ำมานานแล้วว่า บิตคอยน์เป็นหนึ่งในตัวขยายความมั่งคั่งที่รุนแรงที่สุดในสภาพแวดล้อมทางการเงินที่ผ่อนคลายทั่วโลกในช่วงทศวรรษที่ผ่านมา เมื่อการเติบโตของราคาสินทรัพย์สูงกว่าการเติบโตของเศรษฐกิจที่แท้จริงและกระแสเงินสดอย่างต่อเนื่อง การกลับสู่ค่าเฉลี่ยจึงมักไม่ค่อยเป็นค่อยไป แต่รุนแรงมาก ในอดีต ไม่ว่าจะเป็นตลาดหุ้นสหรัฐฯ ในปี 1929 หรือฟองสบู่เทคโนโลยีในปี 2000 สิ่งที่เหมือนกันในจุดสูงสุดคือ ตลาดพยายามค้นหา "กระบวนทัศน์ใหม่" ซ้ำแล้วซ้ำเล่าในระดับสูง และการปรับฐานครั้งสุดท้าย เมื่อมองย้อนกลับไป มักจะเกินกว่าความคาดหวังที่มองโลกในแง่ร้ายที่สุดในขณะนั้นเสียอีก

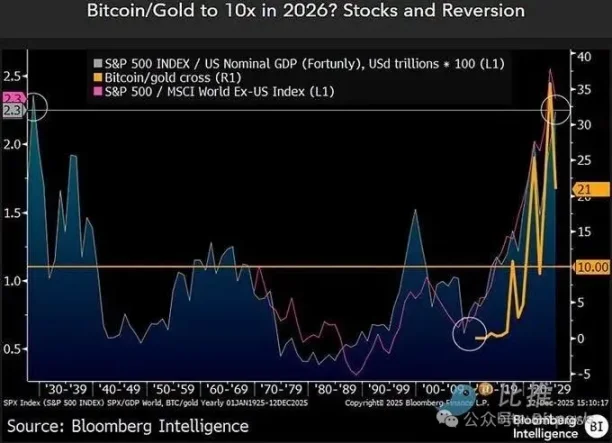

ประการที่สอง คือความสัมพันธ์ด้านราคาเชิงสัมพัทธ์ระหว่างบิตคอยน์และทองคำ แม็กโกลนเน้นย้ำเป็นพิเศษถึงอัตราส่วนบิตคอยน์ต่อทองคำ อัตราส่วนนี้อยู่ที่ประมาณ 10 ในช่วงปลายปี 2022 จากนั้นก็ขยายตัวอย่างรวดเร็วโดยได้รับแรงหนุนจากตลาดกระทิง จนแตะระดับกว่า 30 ในปี 2025 อย่างไรก็ตาม ในปีนี้ อัตราส่วนลดลงประมาณ 40% เหลือประมาณ 21 ในมุมมองของเขา หากแรงกดดันจากภาวะเงินฝืดคงอยู่และทองคำยังคงแข็งแกร่งเนื่องจากความต้องการในฐานะสินทรัพย์ปลอดภัย การที่อัตราส่วนจะกลับไปสู่ช่วงในอดีตนั้นไม่ใช่สมมติฐานที่เกินจริง

ประการที่สาม คือปัญหาเชิงระบบของสภาพแวดล้อมด้านอุปทานสำหรับสินทรัพย์เก็งกำไร แม้ว่า Bitcoin จะมีปริมาณอุปทานรวมที่จำกัดอย่างชัดเจน แต่ McGlone ได้ชี้ให้เห็นซ้ำแล้วซ้ำเล่าว่าสิ่งที่ตลาดกำลังซื้อขายกันจริงๆ ไม่ใช่ "ความพิเศษ" ของ Bitcoin แต่เป็นส่วนเพิ่มความเสี่ยงของระบบนิเวศคริปโตทั้งหมด เมื่อโทเค็น โครงการ และเรื่องราวต่างๆ นับล้านแข่งขันกันเพื่อแย่งชิงงบประมาณความเสี่ยงเดียวกัน ภาคส่วนทั้งหมดมักจะถูกลดมูลค่าลงอย่างสม่ำเสมอในช่วงภาวะเงินฝืด และ Bitcoin ก็แทบจะไม่สามารถหลีกหนีกระบวนการประเมินมูลค่าใหม่นี้ได้อย่างสมบูรณ์

สิ่งสำคัญที่ควรทราบคือ ไมค์ แม็กโกลน ไม่ได้เป็นผู้สนับสนุนมุมมองเชิงบวกหรือเชิงลบในตลาดคริปโตเคอร์เรนซี ในฐานะนักกลยุทธ์ด้านสินค้าโภคภัณฑ์อาวุโสของบลูมเบิร์ก เขาได้ศึกษาความสัมพันธ์เชิงวัฏจักรระหว่างน้ำมันดิบ โลหะมีค่า ผลิตภัณฑ์ทางการเกษตร อัตราดอกเบี้ย และสินทรัพย์เสี่ยงมาเป็นเวลานาน การคาดการณ์ของเขาอาจไม่แม่นยำเสมอไป แต่คุณค่าของมันอยู่ที่ว่าเขามักจะตั้งคำถามที่ขัดแย้งกับโครงสร้างตลาดในขณะที่ความรู้สึกของตลาดสอดคล้องกันมากที่สุด

ในแถลงการณ์ล่าสุด เขายังได้ทบทวน "ความผิดพลาด" ของตนเองอย่างจริงจัง ซึ่งรวมถึงการประเมินเวลาที่ทองคำจะทะลุ 2,000 ดอลลาร์ต่ำเกินไป และการประเมินอัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ และตลาดหุ้นสหรัฐฯ ผิดพลาด อย่างไรก็ตาม ในมุมมองของเขา ความคลาดเคลื่อนเหล่านี้ยืนยันประเด็นหนึ่งซ้ำแล้วซ้ำเล่า นั่นคือ ตลาดมีแนวโน้มที่จะเข้าใจผิดเกี่ยวกับแนวโน้มก่อนถึงจุดเปลี่ยนของวัฏจักรมากที่สุด

ในแถลงการณ์ล่าสุด เขายังได้ทบทวน "ความผิดพลาด" ของตนเองอย่างจริงจัง ซึ่งรวมถึงการประเมินเวลาที่ทองคำจะทะลุ 2,000 ดอลลาร์ต่ำเกินไป และการประเมินอัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ และตลาดหุ้นสหรัฐฯ ผิดพลาด อย่างไรก็ตาม ในมุมมองของเขา ความคลาดเคลื่อนเหล่านี้ยืนยันประเด็นหนึ่งซ้ำแล้วซ้ำเล่า นั่นคือ ตลาดมีแนวโน้มที่จะเข้าใจผิดเกี่ยวกับแนวโน้มก่อนถึงจุดเปลี่ยนของวัฏจักรมากที่สุด

เสียงอื่นๆ: ความแตกแยกกำลังกว้างขึ้น

แน่นอนว่า การประเมินของ McGlone ไม่ใช่ความเห็นส่วนใหญ่ของตลาด อันที่จริง สถาบันหลักๆ ในตลาดกลับมีความเห็นที่แตกต่างกันอย่างชัดเจน

สถาบันการเงินแบบดั้งเดิม เช่น สแตนดาร์ด ชาร์เตอร์ด เพิ่งปรับลดราคาเป้าหมายระยะกลางถึงระยะยาวของบิตคอยน์ลงอย่างมาก โดยลดการคาดการณ์ในปี 2025 จาก 200,000 ดอลลาร์ เหลือประมาณ 100,000 ดอลลาร์ และปรับการคาดการณ์ในปี 2026 จาก 300,000 ดอลลาร์ เหลือประมาณ 150,000 ดอลลาร์ กล่าวอีกนัยหนึ่ง สถาบันเหล่านี้ไม่คิดว่ากองทุน ETF และการลงทุนในบริษัทต่างๆ จะยังคงให้ผลตอบแทนจากการซื้อบิตคอยน์ในทุกช่วงราคาอีกต่อไป

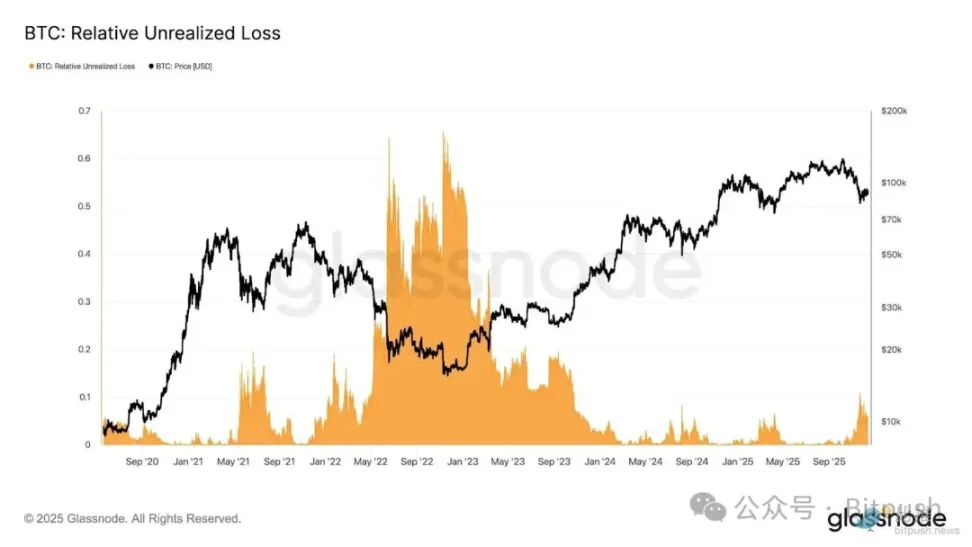

งานวิจัยของ Glassnode ชี้ให้เห็นว่า ช่วงราคาซื้อขายปัจจุบันของ Bitcoin ที่ 80,000 ถึง 90,000 ดอลลาร์ ได้สร้างแรงกดดันในตลาด ซึ่งเทียบได้กับแรงกดดันที่เกิดขึ้นในช่วงปลายเดือนมกราคม 2022 การขาดทุนที่ยังไม่เกิดขึ้นจริงในปัจจุบันกำลังเข้าใกล้ 10% ของมูลค่าตลาด นักวิเคราะห์อธิบายเพิ่มเติมว่า พลวัตของตลาดนี้สะท้อนถึงสภาวะ "สภาพคล่องที่จำกัดและความอ่อนไหวต่อภาวะเศรษฐกิจมหภาค" แต่ยังไม่ถึงระดับของการเทขายในตลาดหมีทั่วไป (การขายแบบตื่นตระหนก)

บริษัท 10x Research ซึ่งเน้นการวิจัยเชิงปริมาณและโครงสร้างเป็นหลัก ให้ข้อสรุปที่ตรงไปตรงมามากกว่า นั่นคือ พวกเขาเชื่อว่า Bitcoin ได้เข้าสู่ช่วงเริ่มต้นของตลาดหมีแล้ว โดยตัวชี้วัดบนเครือข่าย การไหลเวียนของเงินทุน และโครงสร้างตลาด ล้วนแสดงให้เห็นว่าวงจรขาลงยังไม่สิ้นสุดลง

จากมุมมองที่กว้างขึ้น ความไม่แน่นอนในปัจจุบันที่เกิดขึ้นกับบิตคอยน์นั้น ไม่ใช่ปัญหาเฉพาะของตลาดคริปโตเคอร์เรนซีอีกต่อไป แต่ฝังแน่นอยู่ในวัฏจักรเศรษฐกิจมหภาคโลก สัปดาห์ที่จะถึงนี้ถือเป็นช่วงเวลาสำคัญที่สุดของปีในเชิงเศรษฐกิจมหภาค เนื่องจากธนาคารกลางยุโรป ธนาคารแห่งอังกฤษ และธนาคารแห่งญี่ปุ่น จะประกาศการตัดสินใจเรื่องอัตราดอกเบี้ยตามลำดับ ขณะที่สหรัฐฯ จะมีข้อมูลการจ้างงานและอัตราเงินเฟ้อที่ล่าช้าออกมาหลายรายการ ซึ่งจะเป็น "บททดสอบในโลกแห่งความเป็นจริง" ที่ล่าช้าสำหรับตลาด

ธนาคารกลางสหรัฐ (เฟด) ส่งสัญญาณที่ผิดปกติในการประชุมนโยบายเมื่อวันที่ 10 ธันวาคม: ไม่เพียงแต่ลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานเท่านั้น แต่ยังได้รับเสียงคัดค้านถึง 3 เสียง ซึ่งเป็นเหตุการณ์ที่เกิดขึ้นไม่บ่อยนัก นายพาวเวลล์ยังกล่าวอย่างตรงไปตรงมาว่า การเติบโตของการจ้างงานในเดือนก่อนๆ อาจถูกประเมินสูงเกินไป ข้อมูลเศรษฐกิจมหภาคจำนวนมากในสัปดาห์นี้จะปรับเปลี่ยนความคาดหวังหลักของตลาดสำหรับปี 2026 – ว่าเฟดจะสามารถลดอัตราดอกเบี้ยต่อไปได้หรือไม่ หรือจะต้องหยุดชั่วคราวเป็นระยะเวลานาน สำหรับสินทรัพย์เสี่ยง คำตอบนี้อาจมีความสำคัญมากกว่าการถกเถียงระหว่างฝ่ายมองโลกในแง่ดีและฝ่ายมองโลกในแง่ร้ายเกี่ยวกับสินทรัพย์ใดๆ ก็ตาม

ความคิดเห็นทั้งหมด