ที่มา: BANKLESS

ยุคแห่งการเก็บมูลค่าของ Ethereum

เมื่อวานนี้ DeFi Report ได้เผยแพร่รายงานการวิเคราะห์ข้อมูลไตรมาสที่สอง ของ Ethereum โดยเผยให้เห็นเครือข่ายที่กำลังอยู่ในช่วงเปลี่ยนผ่าน

แม้ว่ารายได้จากโปรโตคอลและค่าธรรมเนียมธุรกรรมบนเชนจะลดลงเนื่องจากการอัปเกรด Pectra และการใช้งาน เลเยอร์ 2 ที่เพิ่มขึ้น แต่รายงานชี้ให้เห็นว่ามีแนวโน้มที่ลึกซึ้งกว่านั้นเกิดขึ้น: Ethereum กำลังแสดงสัญญาณที่ชัดเจนของการเปลี่ยนผ่านจาก "โทเค็นยูทิลิตี้" ไปเป็น "สินทรัพย์ที่เก็บมูลค่า"

ต่อไปนี้คือประเด็นสำคัญ 5 ประการจากรายงาน ซึ่งให้กรอบที่ชัดเจนสำหรับการเปลี่ยนแปลงของ Ethereum ให้กลายเป็น "สินทรัพย์ทางการเงิน":

1. สถาบันกำลังซื้อ ETH

ในช่วงไตรมาสที่ผ่านมา ETH ได้เข้าสู่งบดุลของสถาบันในอัตราที่ไม่เคยมีมาก่อน โดยผ่านช่องทางหลักสองช่องทาง ได้แก่ ETF และพันธบัตรขององค์กร

- ETH ETF: สินทรัพย์ภายใต้การจัดการเพิ่มขึ้น 20% เมื่อเทียบกับเดือนก่อนหน้า เป็น 4.1 ล้าน ETH คิดเป็น 3.4% ของอุปทานทั้งหมด นับเป็นการเพิ่มขึ้นรายไตรมาสครั้งใหญ่ที่สุดนับตั้งแต่เริ่มมีการติดตาม โดย FETH ของ Fidelity เป็นสินทรัพย์ที่ไหลเข้ามากที่สุด

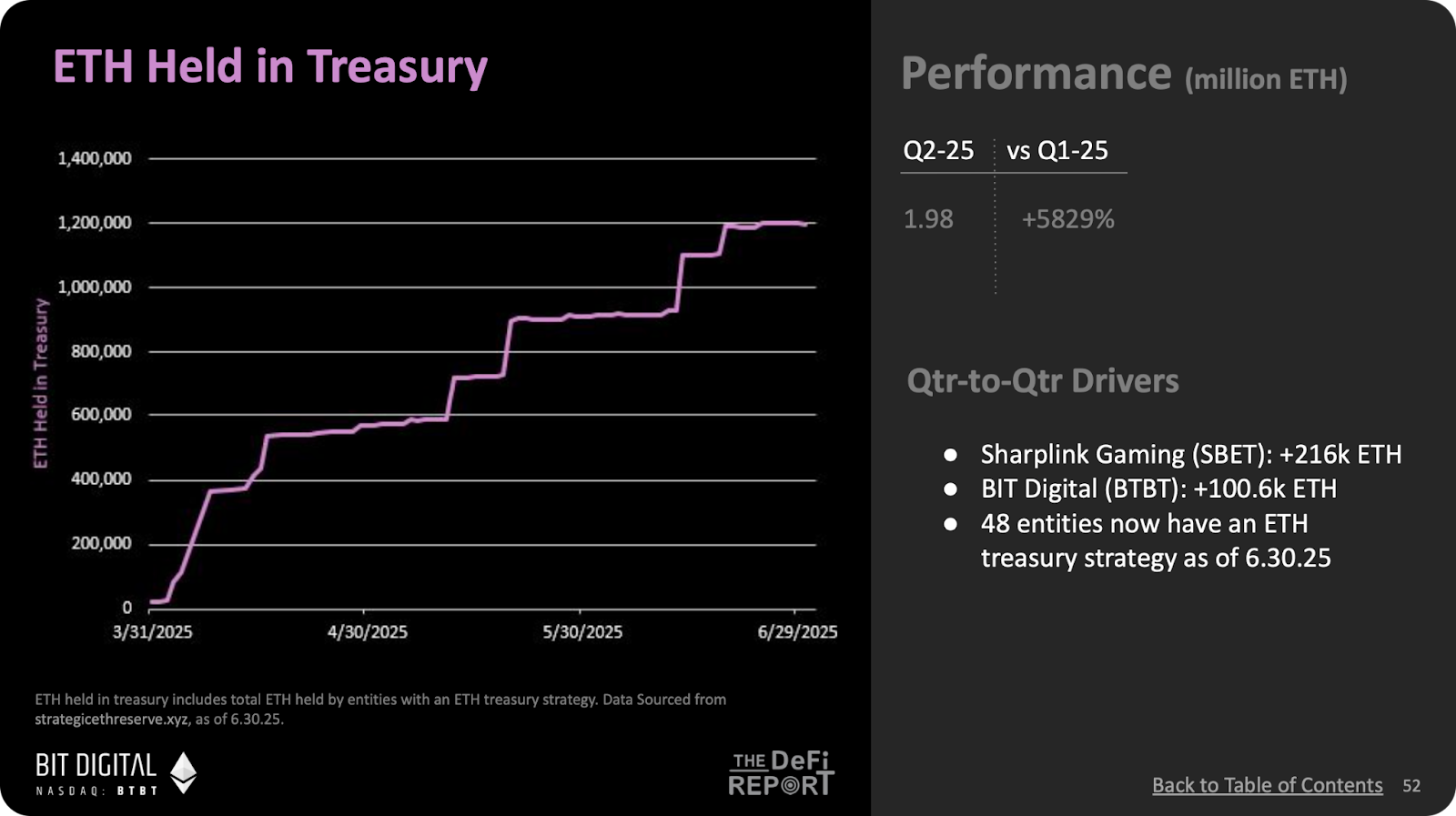

- สินทรัพย์ของบริษัท: สินทรัพย์ ETH เพิ่มขึ้น 5,829% เป็น 1.98 ล้าน ETH SharpLink Gaming เพิ่มสินทรัพย์ที่ถือครองอีก 216,000 ETH ซึ่งรวมถึงการซื้อโดยตรงจากมูลนิธิ Ethereum Foundation Bit Digital เพิ่มสินทรัพย์ที่ถือครองอีกกว่า 100,000 ETH มีสถาบันรวม 48 แห่งที่ได้เพิ่ม ETH เข้าในสินทรัพย์ของตน

ทอม ลี ประธานบริษัท Bitminer กล่าวว่าพวกเขามองว่า ETH เป็น "ชิป Stablecoin" ชนิดหนึ่ง ในอนาคต บริษัทต่างๆ อาจดำเนินการเครือข่าย Stablecoin ของตนเองโดยการถือครองและ Staking ETH ซึ่งจะเพิ่มความต้องการ ETH ในระดับสถาบันด้วย

รายงาน DeFi เชื่อว่าแนวโน้มนี้กำลังทำซ้ำเส้นทางการนำ Bitcoin มาใช้ในระดับสถาบันในระยะเริ่มต้น: ETF และ Vault กลายมาเป็นผู้ซื้อหลัก แทนที่จะถูกใช้สำหรับธุรกรรมหรือชำระค่าแก๊ส ETH ถูกกำหนดนิยามใหม่ให้เป็นสินทรัพย์ที่เก็บมูลค่าในระยะยาว และปริมาณการหมุนเวียนก็ลดลงอันเป็นผล

2. เงินทุนไหลออกจากตลาดแลกเปลี่ยนและหันไปถือครองระยะยาว

ในช่วงไตรมาสที่ผ่านมา ETH ค่อยๆ ออกจากตลาดการซื้อขายที่มีสภาพคล่องมากขึ้น และเคลื่อนตัวไปสู่การล็อคหรือถือไว้อย่างมีกลยุทธ์ ซึ่งถือเป็นพฤติกรรมทั่วไปของสินทรัพย์ที่มีมูลค่าเก็บไว้

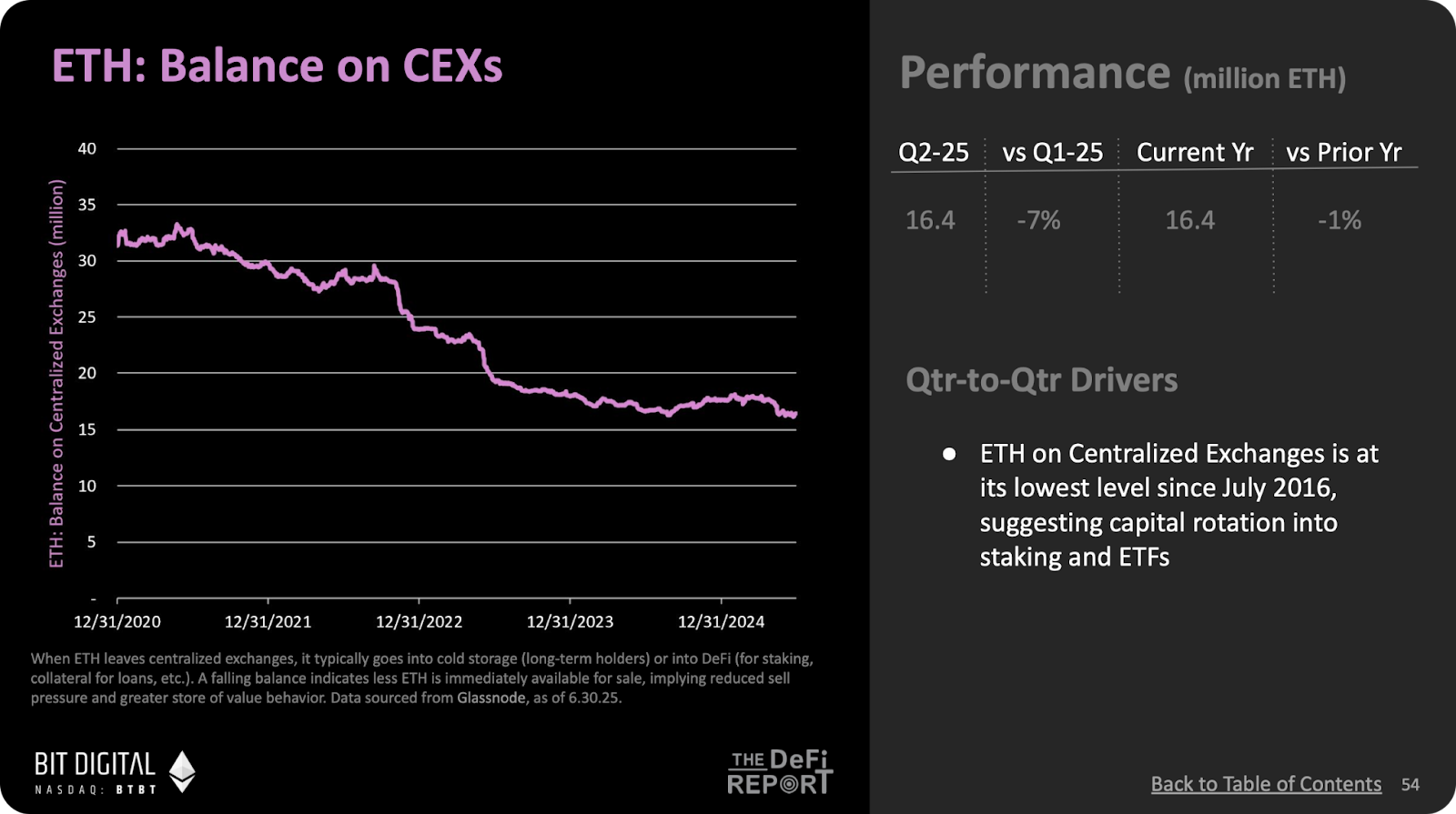

- การถอนออกจากตลาดแลกเปลี่ยน: การถือครอง ETH ในตลาดแลกเปลี่ยนแบบรวมศูนย์ลดลง 7% และอาจถูกโอนไปยังกระเป๋าเงินเย็น สัญญาการสเตคกิ้ง หรือบัญชีฝากประจำของสถาบัน การเปลี่ยนแปลงนี้สอดคล้องกับแนวโน้มการเพิ่มขึ้นของอัตราการสเตคกิ้ง

- การใช้งาน DeFi ลดลง: ETH ในสัญญาอัจฉริยะลดลง 4% เหลือ 43% ของอุปทานทั้งหมด แต่ไม่ได้หมายความว่าจะขาย แต่ผู้ใช้สามารถเลือกที่จะ restake หรือจัดสรรให้กับ ETF ได้

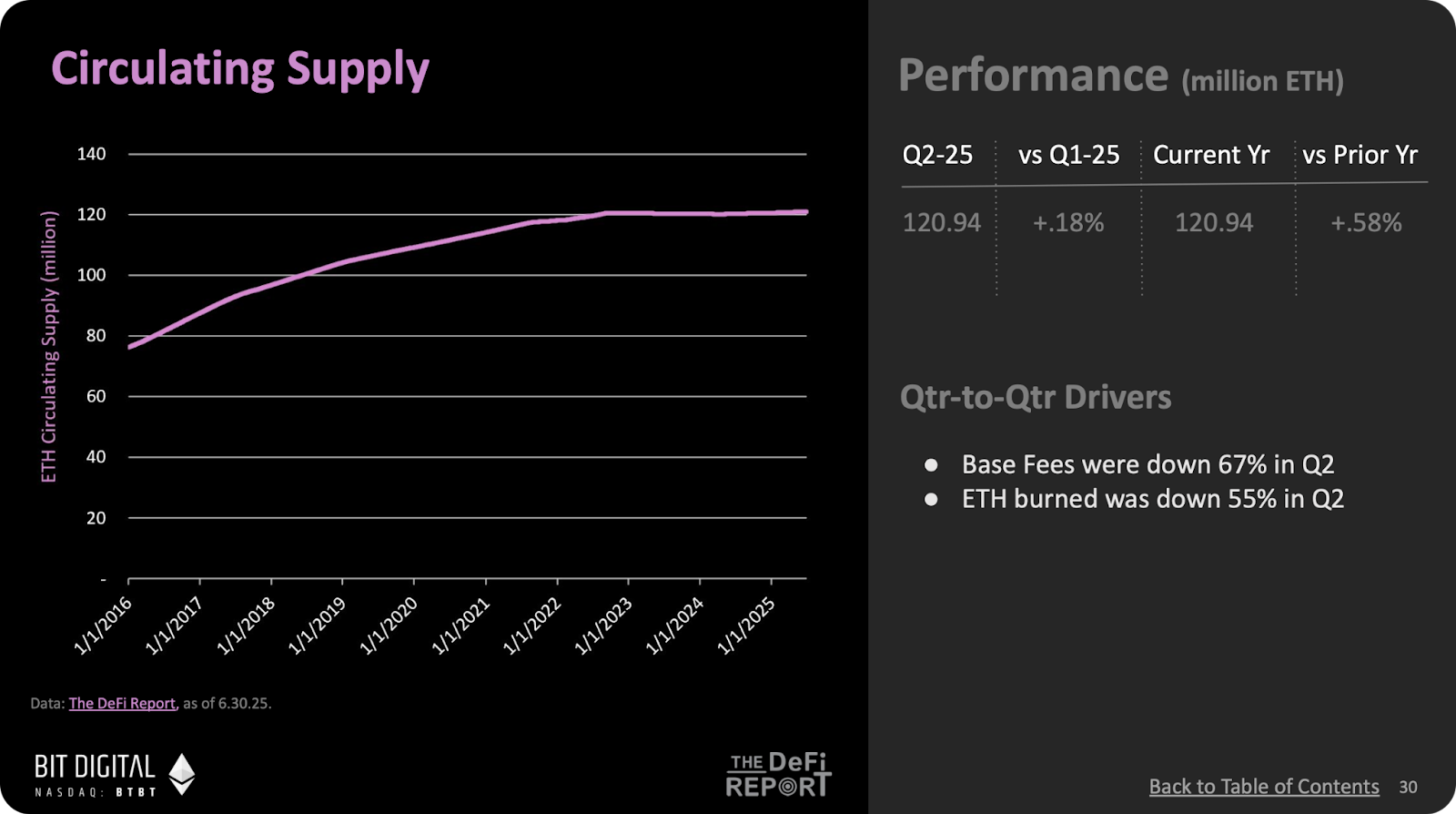

อุปทานหมุนเวียนของ ETH เพิ่มขึ้นเพียง 0.18% ในไตรมาสนี้ ซึ่งบ่งชี้ว่าแม้ว่าจะมีอัตราเงินเฟ้อเล็กน้อยในเครือข่าย ตลาดก็ยังสามารถดูดซับการออกใหม่ได้อย่างมีประสิทธิภาพ

อุปทานหมุนเวียนของ ETH เพิ่มขึ้นเพียง 0.18% ในไตรมาสนี้ ซึ่งบ่งชี้ว่าแม้ว่าจะมีอัตราเงินเฟ้อเล็กน้อยในเครือข่าย ตลาดก็ยังสามารถดูดซับการออกใหม่ได้อย่างมีประสิทธิภาพ

รายงานของ DeFi ระบุว่าพฤติกรรมดังกล่าวมีความคล้ายคลึงกับปรากฏการณ์ "การกักตุนดอลลาร์" ในช่วงเวลาที่มีความไม่แน่นอนทางเศรษฐกิจ โดยผู้ใช้เลือกที่จะเก็บมูลค่าไว้ใน ETH แทนที่จะใช้เพื่อการซื้อขายหรือเก็งกำไรบ่อยครั้ง

3. การสเตคกลายมาเป็นพาหะสำคัญของรายได้แบบพาสซีฟของ ETH

กลไกการสเตคของ ETH กำลังทำให้ ETH กลายเป็นแหล่งเก็บมูลค่าที่มีดอกเบี้ย และการเติบโตอย่างต่อเนื่องสะท้อนให้เห็นถึงความเชื่อมั่นในระยะยาวของตลาดที่มีต่อสินทรัพย์ดังกล่าว

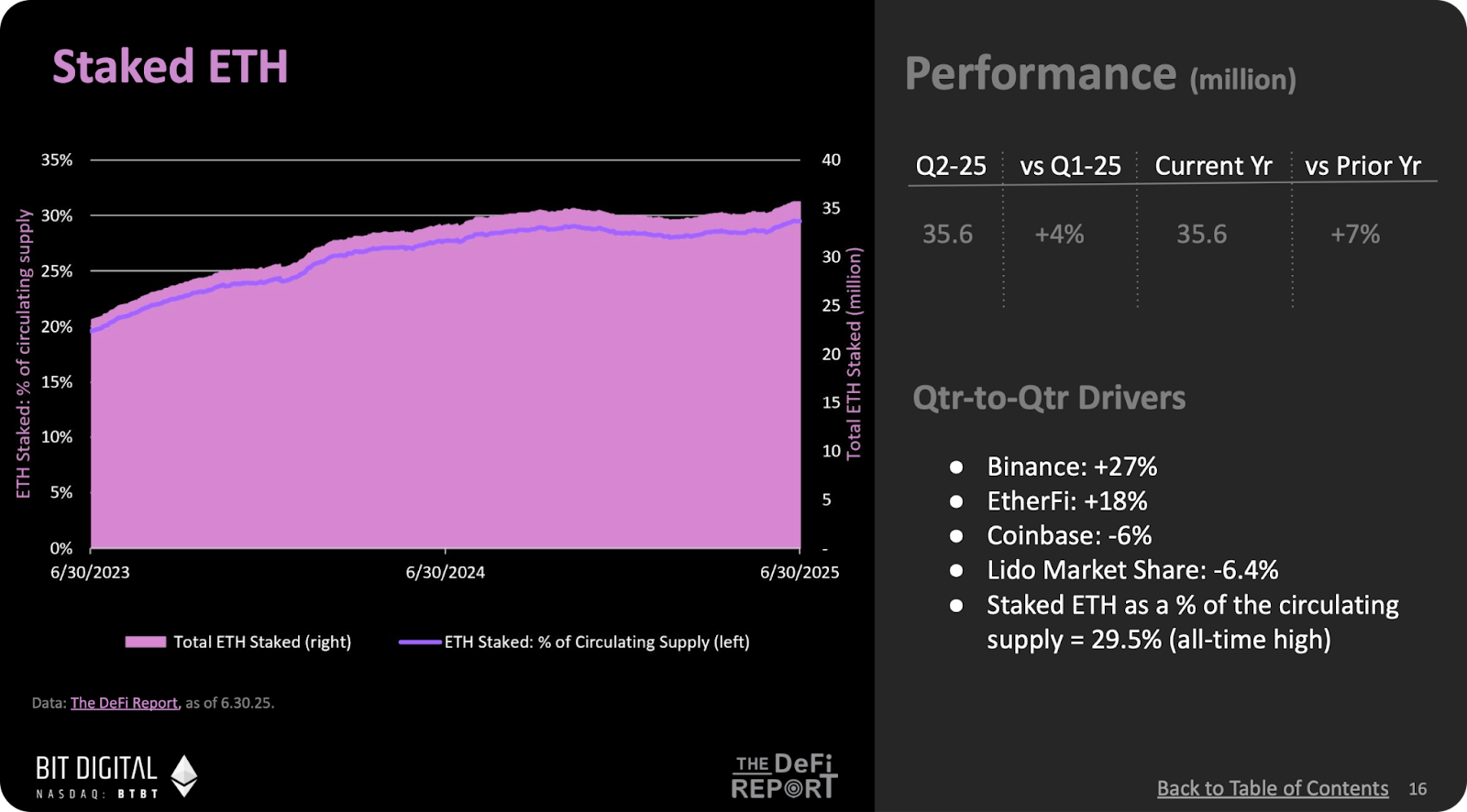

- จำนวน ETH ทั้งหมดที่ถือครอง: เพิ่มขึ้น 4% เป็น 35.6 ล้าน คิดเป็น 29.5% ของอุปทานทั้งหมด ซึ่งถือเป็นระดับสูงสุดเป็นประวัติการณ์ แม้ว่าค่าธรรมเนียมการทำธุรกรรมจะลดลงหลังจากการอัปเกรด Pectra แต่การถือครองยังคงให้ผลตอบแทนที่สูงมาก โดยมีผลตอบแทนเฉลี่ยต่อวันอยู่ที่ 2,685 คิดเป็นอัตราผลตอบแทนต่อปีที่ 3.22%

- โครงสร้างรางวัล: 88% ของรางวัลจากผู้ตรวจสอบมาจากการออก ETH ใหม่ ไม่ใช่ค่าธรรมเนียมบนเครือข่าย ซึ่งหมายความว่า ETH เองก็กำลังกลายเป็น "สินทรัพย์ที่สร้างผลตอบแทน"

สิ่งนี้ทำให้ ETH ใกล้เคียงกับ "พันธบัตรรัฐบาลประเภทผลตอบแทน" มากกว่าที่จะเป็นผลิตภัณฑ์เก็งกำไรล้วนๆ กลไกการจำนำกำลังเปลี่ยน Ethereum จาก "ห่วงโซ่ธุรกรรม" ไปสู่ "เครือข่ายสกุลเงิน"

4. เงินเฟ้อกลับมา แต่ ETH เติบโตเต็มที่แล้ว

แม้ว่าอัตราเงินเฟ้อสุทธิของ ETH จะดูเหมือนเป็นสัญญาณขาลง แต่รายงาน DeFi เชื่อว่านี่คือเครื่องหมายของความสมบูรณ์เชิงโครงสร้างของ ETH

- การออก ETH เพิ่มขึ้น: ไตรมาสนี้ การออก ETH ทั้งหมดเพิ่มขึ้น 2% ปริมาณการทำลายลดลง 55% และอัตราเงินเฟ้อสุทธิรายปีอยู่ที่ 0.73% ซึ่งถือเป็นระดับสูงสุดในรอบ 1 ปี

- ประสิทธิภาพบนเครือข่ายลดลง: ต้นทุนการผลิตต่อหน่วยรายได้บนเครือข่ายเพิ่มขึ้น 58% และรายได้บนเครือข่ายจริงลดลง 28%

แม้ว่าภาวะเงินเฟ้อจะกลับมา แต่ตลาดก็ไม่ได้ถูกเทขาย แต่กลุ่ม Staking Pool และ ETF ยังคงดูดซับ ETH ต่อไป ไมเคิล เดอโบลต์ ผู้ก่อตั้ง DeFi Report ชี้ให้เห็นว่าปรากฏการณ์นี้คล้ายคลึงกับวงจรแรกของ Bitcoin ที่ผู้ใช้ยอมรับภาวะเงินเฟ้อจำนวนหนึ่งเพื่อแลกกับความปลอดภัยและความยั่งยืนของเครือข่ายในระยะยาว

ปัจจุบัน ETH เปรียบเสมือนระบบสกุลเงินที่มี "อัตราเงินเฟ้อที่วางแผนไว้" และ "ผลตอบแทนในตัว" ซึ่งแตกต่างจากสินทรัพย์แบบเครือข่ายสาธารณะทั่วไป ที่สำคัญยิ่งกว่านั้น แม้ข้อมูลเศรษฐกิจจะอ่อนแอ แต่ผู้ถือครองก็ยังคงมีความเชื่อมั่น พฤติกรรม "ไม่ขายแม้ในยามที่เกิดภาวะเงินเฟ้อ" นี้เป็นลักษณะสำคัญของสินทรัพย์ที่มีมูลค่า

ปัจจุบัน ETH เปรียบเสมือนระบบสกุลเงินที่มี "อัตราเงินเฟ้อที่วางแผนไว้" และ "ผลตอบแทนในตัว" ซึ่งแตกต่างจากสินทรัพย์แบบเครือข่ายสาธารณะทั่วไป ที่สำคัญยิ่งกว่านั้น แม้ข้อมูลเศรษฐกิจจะอ่อนแอ แต่ผู้ถือครองก็ยังคงมีความเชื่อมั่น พฤติกรรม "ไม่ขายแม้ในยามที่เกิดภาวะเงินเฟ้อ" นี้เป็นลักษณะสำคัญของสินทรัพย์ที่มีมูลค่า

5. Ethereum Mainnet กำลังกลายเป็น “เลเยอร์การชำระเงิน”

Ethereum Layer 1 กำลังค่อยๆ ละทิ้งบทบาทของตนในฐานะ "กลไกการทำธุรกรรม" และเปลี่ยนเป็นเลเยอร์พื้นฐานสำหรับการพกพาเงินทุนและการชำระเงินขั้นสุดท้าย ซึ่งเป็นลักษณะเฉพาะของเครือข่ายการเงิน

- กิจกรรม L2 พุ่งสูง: ปริมาณธุรกรรมรายวันของเลเยอร์ 2 สูงกว่าเครือข่ายหลัก 12.7 เท่า และจำนวนที่อยู่ที่ใช้งานมากกว่าเครือข่ายหลัก 5 เท่า จำนวนสัญญาอัจฉริยะที่มีความถี่การโต้ตอบสูงบน L2 สูงกว่าเครือข่ายหลัก 5.7 เท่า ความเร็วในการทำธุรกรรม DeFi ยังสูงกว่าเครือข่ายหลัก 7.5 เท่าอีกด้วย

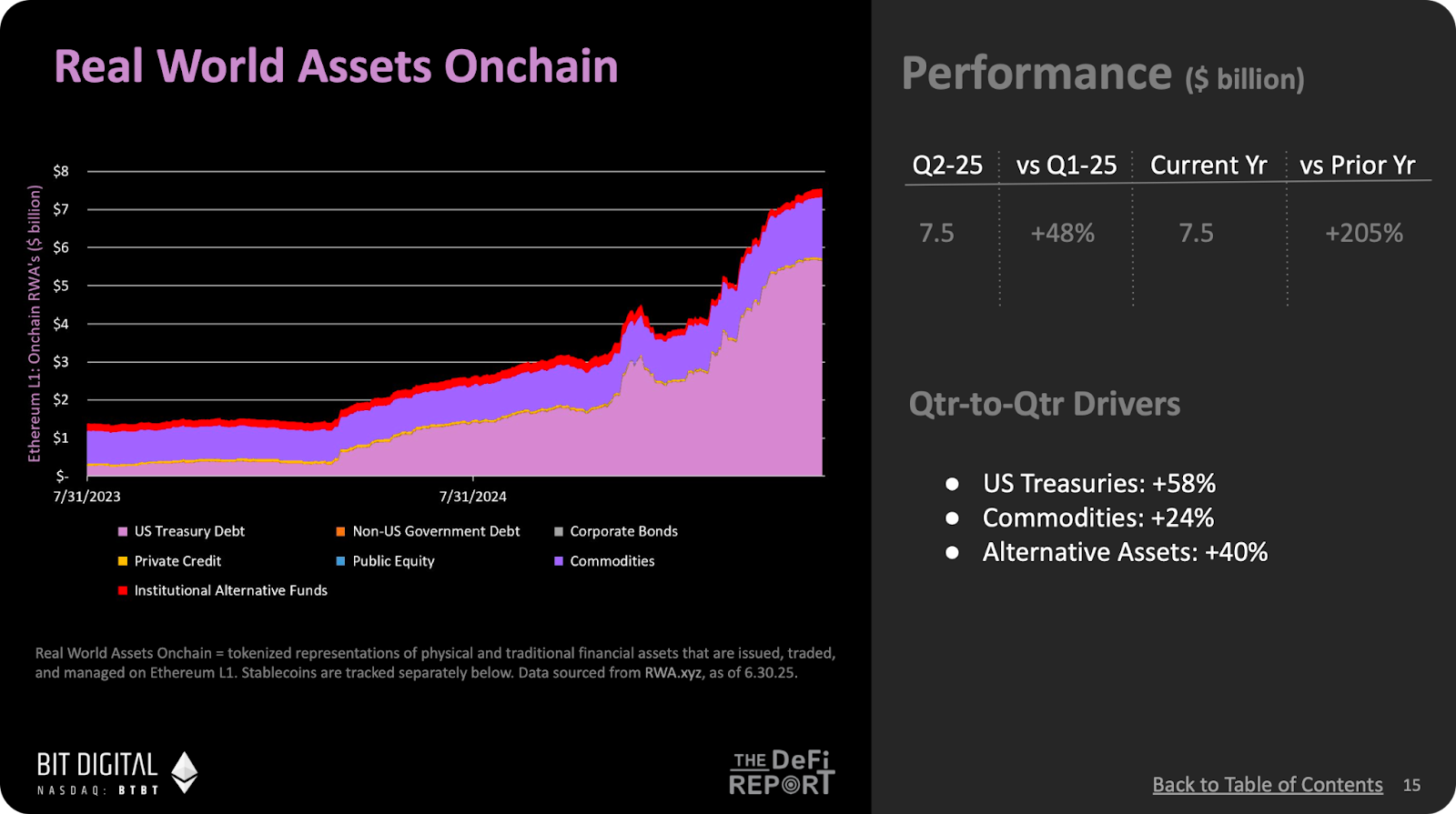

- เมนเน็ตยังคงเป็นสินทรัพย์หลัก: แม้จะมีการย้ายกิจกรรมการซื้อขายไปยัง L2 แต่ TVL (มูลค่ารวมที่ถูกล็อก) ของเมนเน็ตยังคงเพิ่มขึ้น 33% ขนาดของสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) เพิ่มขึ้น 48% ทุกไตรมาส เป็น 7.5 พันล้านดอลลาร์สหรัฐ ซึ่งส่วนใหญ่เป็นพันธบัตรรัฐบาลและสินค้าโภคภัณฑ์ที่แปลงเป็นโทเคน

รายงาน DeFi เชื่อว่าโครงสร้างนี้มีความคล้ายคลึงกับระบบการเงินแบบดั้งเดิม กล่าวคือ แพลตฟอร์มรองรับผิดชอบธุรกรรมและการดำเนินการ ในขณะที่เลเยอร์หลักรับผิดชอบการชำระบัญชีขั้นสุดท้าย เมนเน็ตของ Ethereum คือ "พื้นที่บล็อกที่ป้องกันกระสุน" และ ETH คือสินทรัพย์สำรองหลัก

สรุป: ETH กำลังกลายเป็น "สินทรัพย์ทางการเงินที่มีอำนาจอธิปไตย"

รายงานไตรมาสที่ 2 แสดงให้เห็นอย่างชัดเจนถึงการเปลี่ยนแปลงของ ETH จาก "โทเค็นยูทิลิตี้" ไปเป็น "พันธบัตรรัฐบาล"

ไม่ว่าจะเป็น ETF, Vault หรือสัญญาจำนำ ETH กำลังค่อยๆ ถอนตัวออกจากสภาพแวดล้อมการซื้อขายความถี่สูง และหันไปถือครองระยะยาว เลเยอร์ 2 เข้ามาแทนที่ฟังก์ชันเลเยอร์การดำเนินการ และเมนเน็ตของ Ethereum ก็รวมตัวกันเป็นแพลตฟอร์มทุนและสินทรัพย์จริง รางวัลจากการ Staking ส่วนใหญ่มาจากการออกมากกว่าค่าธรรมเนียมการทำธุรกรรม และโครงสร้างก็กำลังคล้ายกับระบบสกุลเงินในยุคแรกๆ มากขึ้นเรื่อยๆ

กล่าวอีกนัยหนึ่ง: ETH ไม่ใช่แค่เชื้อเพลิงอีกต่อไป แต่กลายมาเป็นพาหะมูลค่าที่แยกจากเครือข่ายไม่ได้

ความคิดเห็นทั้งหมด