เขียนโดย: จิโน มาโตส

เรียบเรียงโดย: ลูฟี่, ฟอร์ไซท์ นิวส์

นับตั้งแต่เดือนมกราคม 2024 การเปรียบเทียบผลการดำเนินงานของสกุลเงินดิจิทัลและหุ้นแสดงให้เห็นว่า การซื้อขาย "อัลต์คอยน์" รูปแบบใหม่นี้ แท้จริงแล้วเป็นเพียงการทดแทนการซื้อขายหุ้นเท่านั้น

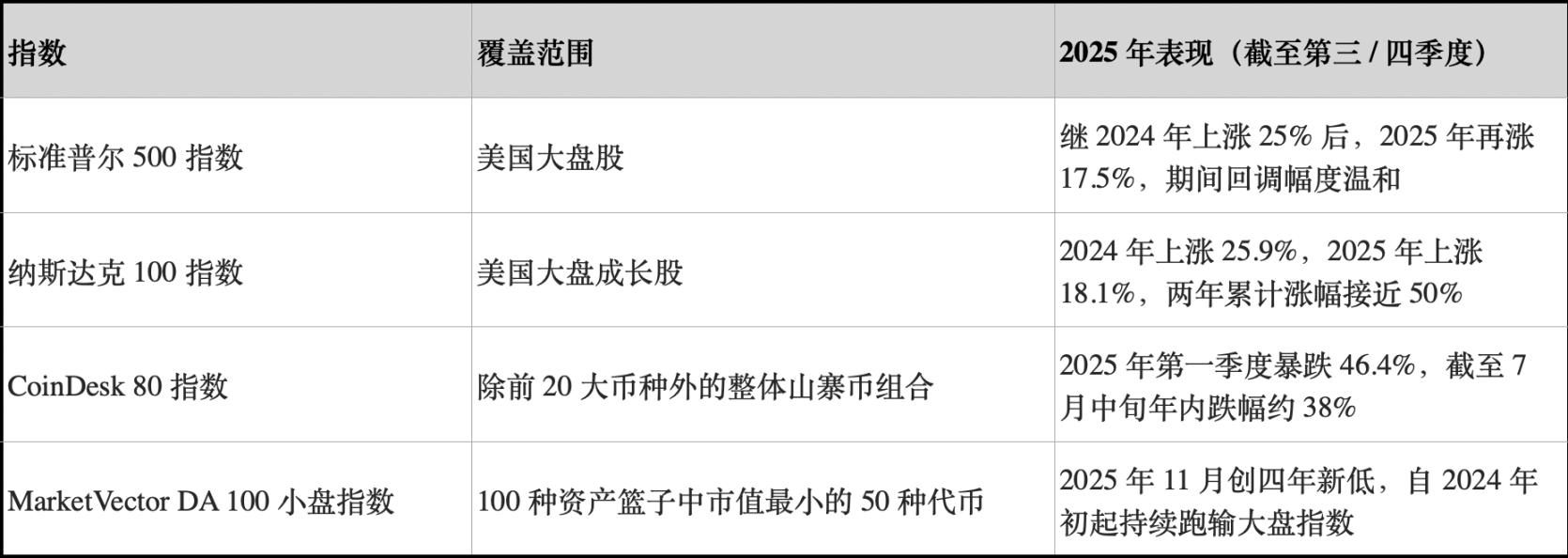

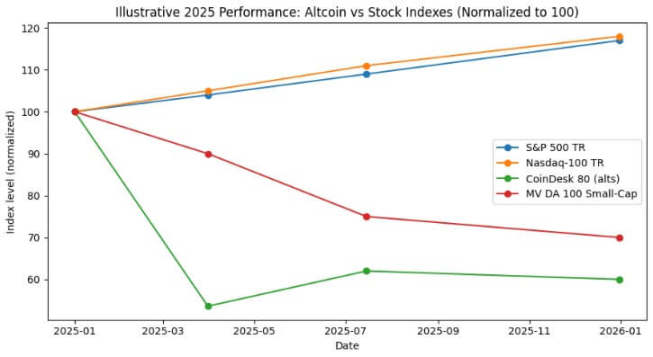

ในปี 2024 ดัชนี S&P 500 ให้ผลตอบแทนประมาณ 25% และในปี 2025 เพิ่มขึ้นเป็น 17.5% รวมแล้วเพิ่มขึ้นประมาณ 47% ในช่วงสองปี ในขณะเดียวกัน ดัชนี Nasdaq 100 เพิ่มขึ้น 25.9% และ 18.1% ตามลำดับ รวมแล้วเพิ่มขึ้นเกือบ 49%

ดัชนี CoinDesk 80 ซึ่งติดตามสินทรัพย์ 80 รายการที่อยู่นอกเหนือสกุลเงินดิจิทัล 20 อันดับแรกตามมูลค่าตลาด ร่วงลง 46.4% ในไตรมาสแรกของปี 2025 เพียงไตรมาสเดียว และ ณ กลางเดือนกรกฎาคม ดัชนีลดลงประมาณ 38% นับตั้งแต่ต้นปี

ภายในสิ้นปี 2025 ดัชนี MarketVector Digital Assets 100 Small Cap Index จะลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนพฤศจิกายน 2020 ส่งผลให้มูลค่าตลาดรวมของสกุลเงินดิจิทัลลดลงกว่า 1 ล้านล้านดอลลาร์สหรัฐ

ความแตกต่างของแนวโน้มนี้ไม่ใช่ความผิดพลาดทางสถิติแต่อย่างใด พอร์ตการลงทุนในอัลต์คอยน์โดยรวมไม่เพียงแต่ให้ผลตอบแทนติดลบเท่านั้น แต่ความผันผวนยังเทียบเท่าหรือสูงกว่าหุ้นเสียด้วยซ้ำ ในทางตรงกันข้าม ดัชนีตลาดหุ้นสหรัฐฯ กลับเติบโตในอัตราสองหลักพร้อมกับการลดลงที่จัดการได้

สำหรับนักลงทุน Bitcoin คำถามสำคัญคือ การลงทุนในโทเค็นขนาดเล็กจะสร้างผลตอบแทนที่ปรับตามความเสี่ยงได้จริงหรือไม่? หรือการลงทุนแบบนี้เพียงแค่รักษาระดับความสัมพันธ์ที่คล้ายคลึงกับหุ้น ในขณะเดียวกันก็ทำให้เกิดความเสี่ยงด้านอัตราส่วน Sharpe ที่ติดลบ? (หมายเหตุ: อัตราส่วน Sharpe เป็นตัวชี้วัดหลักในการวัดผลตอบแทนที่ปรับตามความเสี่ยงของพอร์ตโฟลิโอ คำนวณจาก: ผลตอบแทนของพอร์ตโฟลิโอต่อปี - อัตราผลตอบแทนที่ปราศจากความเสี่ยงต่อปี / ความผันผวนของพอร์ตโฟลิโอต่อปี)

เลือกดัชนีเหรียญ Altcoin ที่น่าเชื่อถือ

เพื่อวัตถุประสงค์ในการวิเคราะห์ CryptoSlate ได้ติดตามดัชนีเหรียญ Altcoin สามดัชนี

หนึ่งในนั้นคือดัชนี CoinDesk 80 ซึ่งเปิดตัวในเดือนมกราคม 2025 ดัชนีนี้ครอบคลุมสินทรัพย์ 80 รายการ นอกเหนือจากดัชนี CoinDesk 20 ซึ่งให้พอร์ตการลงทุนที่หลากหลายนอกเหนือจาก Bitcoin, Ethereum และโทเค็นชั้นนำอื่นๆ

ประการที่สอง คือดัชนี MarketVector Digital Assets 100 Small Cap Index ซึ่งคัดเลือกโทเค็น 50 รายการที่มีมูลค่าตลาดน้อยที่สุดจากกลุ่มสินทรัพย์ 100 รายการ และสามารถใช้เป็นตัวชี้วัด "สินทรัพย์ไร้ค่า" ของตลาดได้

ประการที่สาม คือ ดัชนีหุ้นขนาดเล็กที่เปิดตัวโดย Kaiko นี่เป็นผลิตภัณฑ์เพื่อการวิจัย ไม่ใช่ดัชนีอ้างอิงที่สามารถซื้อขายได้ ซึ่งให้มุมมองเชิงปริมาณที่ชัดเจนจากฝั่งผู้ขายสำหรับการวิเคราะห์กลุ่มสินทรัพย์หุ้นขนาดเล็ก

มุมมองทั้งสามนี้แสดงให้เห็นถึงภาพรวมของตลาดจากมิติที่แตกต่างกัน ได้แก่ ภาพรวมของพอร์ตโฟลิโอเหรียญอัลท์คอยน์ โทเค็นขนาดเล็กที่มีค่าเบต้าสูง และการวิจัยเชิงปริมาณ อย่างไรก็ตาม ทุกมุมมองล้วนชี้ไปสู่ข้อสรุปที่สอดคล้องกันอย่างมาก

ในทางตรงกันข้าม ผลการดำเนินงานของตลาดหุ้นโดยรวมกลับแสดงให้เห็นภาพที่แตกต่างออกไปอย่างสิ้นเชิง

ในปี 2024 ดัชนีตลาดหุ้นหลักของสหรัฐฯ ปรับตัวขึ้นประมาณ 25% และในปี 2025 ก็ปรับตัวขึ้นเป็นตัวเลขสองหลักเช่นกัน โดยมีการปรับตัวลงเพียงเล็กน้อยในช่วงเวลานั้น การปรับตัวลงรายปีที่มากที่สุดของดัชนี S&P 500 อยู่ในระดับเลขหลักเดียวกลางๆ ถึงสูง ในขณะที่ดัชนี Nasdaq 100 ยังคงมีแนวโน้มขาขึ้นที่แข็งแกร่งตลอดทั้งปี

ดัชนีหุ้นหลักทั้งสองตัวมีการเติบโตเฉลี่ยต่อปีแบบทบต้นโดยไม่มีการลดลงของกำไรอย่างมีนัยสำคัญ

อย่างไรก็ตาม ดัชนีอัลต์คอยน์โดยรวมกลับแสดงแนวโน้มที่แตกต่างออกไปอย่างสิ้นเชิง รายงานจาก CoinDesk Indexes แสดงให้เห็นว่าดัชนี CoinDesk 80 ร่วงลงถึง 46.4% ในไตรมาสแรกเพียงไตรมาสเดียว ในขณะที่ดัชนี CoinDesk 20 ซึ่งติดตามตลาดโดยรวมนั้นลดลง 23.2% ในช่วงเวลาเดียวกัน

ณ กลางเดือนกรกฎาคม 2025 ดัชนี CoinDesk 80 ลดลง 38% เมื่อเทียบกับต้นปี ในขณะที่ดัชนี CoinDesk 5 ซึ่งติดตาม Bitcoin, Ethereum และสกุลเงินดิจิทัลหลักอีกสามสกุล เพิ่มขึ้น 12% ถึง 13% ในช่วงเวลาเดียวกัน

ณ กลางเดือนกรกฎาคม 2025 ดัชนี CoinDesk 80 ลดลง 38% เมื่อเทียบกับต้นปี ในขณะที่ดัชนี CoinDesk 5 ซึ่งติดตาม Bitcoin, Ethereum และสกุลเงินดิจิทัลหลักอีกสามสกุล เพิ่มขึ้น 12% ถึง 13% ในช่วงเวลาเดียวกัน

ในการให้สัมภาษณ์กับ ETF.com แอนดรูว์ เบเออร์ จาก CoinDesk Indexes อธิบายปรากฏการณ์นี้ว่า "ความสัมพันธ์เหมือนกันทุกประการ แต่ผลกำไรและขาดทุนกลับแตกต่างกันอย่างมาก"

ค่าสัมประสิทธิ์สหสัมพันธ์ระหว่างดัชนี CoinDesk 5 และดัชนี CoinDesk 80 สูงถึง 0.9 ซึ่งหมายความว่าทั้งสองดัชนีเคลื่อนไหวไปในทิศทางเดียวกัน อย่างไรก็ตาม ดัชนี CoinDesk 5 มีการเพิ่มขึ้นเล็กน้อยในระดับเลขสองหลัก ในขณะที่ดัชนี CoinDesk 80 ร่วงลงเกือบ 40%

ปรากฏว่า ผลประโยชน์ที่หลากหลายจากการถือครองเหรียญอัลต์คอยน์ขนาดเล็กนั้นมีน้อยมาก ในขณะที่ต้นทุนด้านผลตอบแทนนั้นสูงมาก

ผลการดำเนินงานของสินทรัพย์ขนาดเล็กยิ่งแย่ลงไปอีก จากข้อมูลของ Bloomberg ณ เดือนพฤศจิกายน 2025 ดัชนี MarketVector Digital Assets 100 Small Cap Index ลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนพฤศจิกายน 2020

ในช่วงห้าปีที่ผ่านมา ดัชนีหุ้นขนาดเล็กให้ผลตอบแทนประมาณ -8% ในขณะที่ดัชนีหุ้นขนาดใหญ่ที่สอดคล้องกันกลับเพิ่มขึ้นประมาณ 380% กองทุนสถาบันจึงนิยมลงทุนในสินทรัพย์หุ้นขนาดใหญ่และหลีกเลี่ยงความเสี่ยงที่เกิดขึ้นจากเหตุการณ์ไม่คาดฝันอย่างชัดเจน

เมื่อพิจารณาผลการดำเนินงานของเหรียญ Altcoin ในปี 2024 ดัชนี Kaiko Small Cap Index ลดลงมากกว่า 30% ตลอดทั้งปี และเหรียญขนาดกลางก็ประสบปัญหาในการรักษาระดับผลตอบแทนให้เทียบเท่ากับ Bitcoin

ผู้ชนะในตลาดส่วนใหญ่กระจุกตัวอยู่ในสกุลเงินดิจิทัลชั้นนำเพียงไม่กี่สกุล เช่น SOL และ Ripple แม้ว่าปริมาณการซื้อขายรวมของอัลต์คอยน์จะฟื้นตัวกลับไปสู่จุดสูงสุดในปี 2021 ในปี 2024 แต่ 64% ของปริมาณการซื้อขายนั้นกระจุกตัวอยู่ในอัลต์คอยน์ 10 อันดับแรก

สภาพคล่องในตลาดสกุลเงินดิจิทัลไม่ได้หายไป แต่ได้เปลี่ยนไปสู่สินทรัพย์ที่มีมูลค่าสูงกว่าแทน

อัตราส่วน Sharpe และการขาดทุน

เมื่อเปรียบเทียบผลตอบแทนที่ปรับตามความเสี่ยงแล้ว ช่องว่างยิ่งกว้างขึ้นไปอีก ดัชนี CoinDesk 80 และดัชนีอัลต์คอยน์ขนาดเล็กต่างๆ ไม่เพียงแต่มีผลตอบแทนติดลบอย่างมากเท่านั้น แต่ความผันผวนของพวกมันยังเทียบเท่าหรือสูงกว่าหุ้นอีกด้วย

ดัชนี CoinDesk 80 ร่วงลง 46.4% ในไตรมาสเดียว ขณะที่ดัชนีหุ้นขนาดเล็ก MarketVector ก็ลดลงสู่ระดับต่ำสุดนับตั้งแต่เกิดการระบาดใหญ่ในเดือนพฤศจิกายน หลังจากที่ปรับตัวลงอีกหลายรอบ

ดัชนีอัลต์คอยน์โดยรวมประสบกับการลดลงครึ่งหนึ่งแบบทวีคูณหลายครั้ง: ดัชนี Kaiko Small Cap ลดลงมากกว่า 30% ในปี 2024 ดัชนี CoinDesk 80 ร่วงลง 46% ในไตรมาสแรกของปี 2025 และดัชนี Small Cap ลดลงกลับไปสู่ระดับต่ำสุดในปี 2020 ในช่วงปลายปี 2025

ในทางตรงกันข้าม ดัชนี S&P 500 และ Nasdaq 100 ทำผลตอบแทนสะสมได้ 25% และ 17% ตามลำดับในช่วงสองปี โดยมีการลดลงสูงสุดเพียงหลักเดียวในระดับกลางถึงสูงเท่านั้น แม้ว่าตลาดหุ้นสหรัฐฯ จะมีความผันผวน แต่โดยทั่วไปแล้วยังคงสามารถจัดการได้ ในขณะที่ดัชนีสกุลเงินดิจิทัลกลับแสดงให้เห็นถึงความผันผวนที่รุนแรงและสร้างความเสียหายอย่างมาก

แม้ว่าเราจะพิจารณาความผันผวนสูงของเหรียญอัลต์คอยน์ว่าเป็นลักษณะเชิงโครงสร้าง แต่ผลตอบแทนต่อหน่วยความเสี่ยงของเหรียญเหล่านี้ในปี 2024-2025 ก็ยังต่ำกว่าการถือครองดัชนีตลาดหุ้นสหรัฐฯ มาก

ระหว่างปี 2024 ถึง 2025 ดัชนีอัลต์คอยน์โดยรวมมีอัตราส่วน Sharpe ติดลบ ในขณะที่ดัชนี S&P 500 และ Nasdaq มีอัตราส่วน Sharpe ที่แข็งแกร่งอยู่แล้วโดยไม่ต้องปรับค่าความผันผวน หลังจากปรับค่าความผันผวนแล้ว ช่องว่างระหว่างทั้งสองดัชนีก็ยิ่งกว้างขึ้นไปอีก

นักลงทุนบิทคอยน์และสภาพคล่องของสกุลเงินดิจิทัล

ข้อสรุปแรกจากข้อมูลข้างต้นคือ แนวโน้มการกระจุกตัวของสภาพคล่องและการโยกย้ายเงินทุนไปยังสินทรัพย์ที่มีมูลค่าสูง รายงานของ Bloomberg และ Whalebook เกี่ยวกับดัชนี MarketVector Small Cap ชี้ให้เห็นว่า ตั้งแต่ต้นปี 2024 เป็นต้นมา สกุลเงินดิจิทัลขนาดเล็ก (altcoins) มีผลการดำเนินงานต่ำกว่าที่คาดการณ์ไว้มาโดยตลอด โดยเงินทุนจากสถาบันต่าง ๆ ไหลเข้าสู่กองทุน ETF ของ Bitcoin และ Ethereum แทน

จากการสังเกตของ Kaiko แม้ว่าปริมาณการซื้อขายรวมของเหรียญ Altcoin จะฟื้นตัวกลับมาอยู่ในระดับเดียวกับปี 2021 แล้ว แต่เงินทุนยังคงกระจุกตัวอยู่ในเหรียญ Altcoin 10 อันดับแรก แนวโน้มของตลาดนั้นชัดเจน: สภาพคล่องไม่ได้ถอนตัวออกจากตลาดสกุลเงินดิจิทัลโดยสิ้นเชิง แต่กำลังเปลี่ยนไปสู่สินทรัพย์ที่มีมูลค่าสูงมากกว่า

จากการสังเกตของ Kaiko แม้ว่าปริมาณการซื้อขายรวมของเหรียญ Altcoin จะฟื้นตัวกลับมาอยู่ในระดับเดียวกับปี 2021 แล้ว แต่เงินทุนยังคงกระจุกตัวอยู่ในเหรียญ Altcoin 10 อันดับแรก แนวโน้มของตลาดนั้นชัดเจน: สภาพคล่องไม่ได้ถอนตัวออกจากตลาดสกุลเงินดิจิทัลโดยสิ้นเชิง แต่กำลังเปลี่ยนไปสู่สินทรัพย์ที่มีมูลค่าสูงมากกว่า

ตลาดกระทิงของอัลต์คอยน์ในอดีตนั้น แท้จริงแล้วเป็นเพียงกลยุทธ์การซื้อขายตามฐานราคา ไม่ใช่การสร้างผลตอบแทนที่เหนือกว่าสินทรัพย์อื่นอย่างเป็นโครงสร้าง ในเดือนธันวาคม 2024 ดัชนีตลาดกระทิงอัลต์คอยน์ของ CryptoRank เคยพุ่งสูงถึง 88 จุด แล้วก็ร่วงลงเหลือเพียง 16 จุดในเดือนเมษายน 2025 ทำให้กำไรที่ได้มาทั้งหมดหายไป

ตลาดกระทิงของอัลต์คอยน์ในปี 2024 ในที่สุดก็กลายเป็นการแตกของฟองสบู่ตามแบบฉบับ โดยภายในกลางปี 2025 พอร์ตโฟลิโออัลต์คอยน์โดยรวมเกือบจะสูญเสียกำไรทั้งหมดไป ในขณะที่ดัชนี S&P 500 และ Nasdaq ยังคงเติบโตในอัตราทบต้นอย่างต่อเนื่อง

สำหรับที่ปรึกษาทางการเงินและผู้จัดสรรสินทรัพย์ที่กำลังพิจารณาที่จะกระจายพอร์ตการลงทุนของตนออกไปนอกเหนือจาก Bitcoin และ Ethereum ข้อมูลของ CoinDesk ถือเป็นกรณีศึกษาที่ชัดเจน

ณ กลางเดือนกรกฎาคม 2025 ดัชนี CoinDesk 5 ซึ่งติดตามตลาดโดยรวม มีการเพิ่มขึ้นเล็กน้อยในระดับเลขสองหลักในปีนี้ ในขณะที่ดัชนีเหรียญดิจิทัลทางเลือก CoinDesk 80 ร่วงลงเกือบ 40% โดยมีค่าสัมประสิทธิ์สหสัมพันธ์อยู่ที่ 0.9 ระหว่างทั้งสองดัชนี

นักลงทุนที่จัดสรรเงินทุนไปลงทุนในเหรียญอัลต์คอยน์ขนาดเล็ก ไม่ได้รับผลตอบแทนที่กระจายความเสี่ยงอย่างมีนัยสำคัญ ตรงกันข้าม พวกเขากลับประสบกับผลตอบแทนและความเสี่ยงจากการขาดทุนที่สูงกว่าบิตคอยน์ อีเธอเรียม และหุ้นสหรัฐฯ อย่างมาก ในขณะที่ยังคงเผชิญกับปัจจัยทางเศรษฐกิจมหภาคเดียวกัน

ปัจจุบัน นักลงทุนมองว่าเหรียญ Altcoin ส่วนใหญ่เป็นเป้าหมายในการซื้อขายระยะสั้นมากกว่าการจัดสรรสินทรัพย์เชิงกลยุทธ์ ระหว่างปี 2024 ถึง 2025 กองทุน ETF ของ Bitcoin และ Ethereum แสดงให้เห็นผลตอบแทนที่ปรับตามความเสี่ยงได้ดีกว่าอย่างเห็นได้ชัด และหุ้นสหรัฐฯ ก็มีผลการดำเนินงานที่ยอดเยี่ยมเช่นกัน

สภาพคล่องในตลาดอัลต์คอยน์กำลังกระจุกตัวมากขึ้นใน "เหรียญระดับสถาบัน" เพียงไม่กี่เหรียญ เช่น SOL, Ripple และโทเค็นอื่นๆ ที่มีปัจจัยบวกอิสระหรือมีแนวโน้มด้านกฎระเบียบที่ชัดเจน ความหลากหลายของสินทรัพย์ในระดับดัชนีกำลังถูกบีบโดยตลาด

ในปี 2025 ดัชนี S&P 500 และ Nasdaq 100 ปรับตัวขึ้นประมาณ 17% ในขณะที่ดัชนี CoinDesk 80 Crypto Index ลดลง 40% และสกุลเงินดิจิทัลขนาดเล็กปรับตัวลง 30%

แล้วสิ่งนี้จะส่งผลต่อสภาพคล่องในวัฏจักรตลาดครั้งต่อไปอย่างไร?

ผลการดำเนินงานของตลาดในช่วงปี 2024 ถึง 2025 เป็นบททดสอบว่าเหรียญ Altcoin จะสามารถสร้างมูลค่าที่หลากหลายหรือทำผลงานได้ดีกว่าตลาดโดยรวมได้หรือไม่ ในสภาพแวดล้อมที่ความต้องการความเสี่ยงทางเศรษฐกิจมหภาคเพิ่มสูงขึ้น ในช่วงเวลานั้น หุ้นสหรัฐฯ มีการเติบโตเป็นเลขสองหลักติดต่อกันสองปี โดยมีการลดลงในระดับที่จัดการได้

บิตคอยน์และอีเธอเรียมได้รับการยอมรับจากสถาบันต่างๆ ผ่านกองทุน ETF แบบซื้อขายทันที และได้รับประโยชน์จากสภาพแวดล้อมด้านกฎระเบียบที่ผ่อนปรนมากขึ้น

ในทางตรงกันข้าม ดัชนีอัลต์คอยน์โดยรวมไม่เพียงแต่มีผลตอบแทนติดลบและการขาดทุนที่มากกว่าเท่านั้น แต่ยังมีความสัมพันธ์สูงกับโทเค็นคริปโตและหุ้นหลักๆ แต่กลับไม่สามารถให้ผลตอบแทนที่คุ้มค่ากับความเสี่ยงเพิ่มเติมที่นักลงทุนต้องแบกรับได้

กองทุนสถาบันมักมุ่งเน้นผลตอบแทนเสมอ ดัชนี MarketVector Small Cap มีผลตอบแทนในรอบ 5 ปีติดลบ 8% ในขณะที่ดัชนีหุ้นขนาดใหญ่ที่เทียบเคียงกันนั้นเพิ่มขึ้นถึง 380% ช่องว่างนี้สะท้อนให้เห็นว่าเงินทุนกำลังไหลไปยังสินทรัพย์ที่มีกฎระเบียบชัดเจน สภาพคล่องสูงในตลาดอนุพันธ์ และโครงสร้างพื้นฐานด้านการดูแลรักษาทรัพย์สินที่มั่นคงอย่างต่อเนื่อง

ดัชนี CoinDesk 80 ร่วงลง 46% ในไตรมาสแรก และลดลง 38% นับตั้งแต่ต้นปีจนถึงกลางเดือนกรกฎาคม ซึ่งบ่งชี้ว่าแนวโน้มการเคลื่อนย้ายเงินทุนไปยังสินทรัพย์ที่มีมูลค่าสูงไม่เพียงแต่ไม่เปลี่ยนแปลง แต่ยังเร่งตัวขึ้นอีกด้วย

สำหรับนักลงทุน Bitcoin และ Ethereum ที่กำลังพิจารณาว่าจะลงทุนในโทเค็นคริปโตขนาดเล็กหรือไม่ ข้อมูลจากปี 2024 ถึง 2025 ให้คำตอบที่ชัดเจน: ผลตอบแทนโดยรวมของพอร์ตโฟลิโออัลท์คอยน์ต่ำกว่าหุ้นสหรัฐฯ และผลตอบแทนที่ปรับตามความเสี่ยงก็ต่ำกว่า Bitcoin และ Ethereum แม้ว่าจะมีความสัมพันธ์สูงถึง 0.9 กับโทเค็นคริปโตขนาดใหญ่ แต่ก็ไม่สามารถสร้างความหลากหลายในการลงทุนได้

ความคิดเห็นทั้งหมด