เขียนโดย: lowstrife, Crypto KOL

เรียบเรียงโดย : เฟลิกซ์, PANews

เมื่อเร็วๆ นี้ บริษัทสำรอง Bitcoin เช่น MSTR, Metaplanet, Twenty One และ Nakamoto กลายเป็นที่รู้จัก แต่ในความเห็นส่วนตัว ฉันคิดว่า "สำรอง" ของพวกเขาเป็นเลเวอเรจที่สร้างความเสียหาย และเป็นสิ่งที่เลวร้ายที่สุดที่เคยเกิดขึ้นกับ Bitcoin และสิ่งที่มันเป็นตัวแทน ต่อไปนี้เป็นการวิเคราะห์ว่าโมเดลนี้ล้มเหลวอย่างไรภายใต้เงื่อนไขบางประการ

วงจรข้อเสนอแนะที่บริษัทเหล่านี้ใช้ก็คือการซื้อ Bitcoin ด้วยเงินของบริษัท เพิ่มลงในงบดุล และจากนั้นก็ใช้กลไกต่าง ๆ ขององค์กรเพื่อระดมทุนเพิ่มเติมตามงบดุลนั้น แบบจำลองนี้ได้รับการพูดถึงเป็นอย่างมากและถูกเรียกว่าเป็นสิ่งประดิษฐ์ที่ยิ่งใหญ่ที่สุดที่เคยมีมา

เงินทุนที่ระดมได้ผ่านการออกหุ้นใหม่ (ATM) พันธบัตร หุ้นบุริมสิทธิ์ เงินกู้ ฯลฯ จะถูกนำไปใช้ซื้อ Bitcoin ทันทีเพื่อขับเคลื่อนวงจรนี้

ความแตกต่างที่สำคัญที่นี่คือการใช้เลเวอเรจที่มีมูลค่าเพิ่ม: บริษัทอย่าง Tesla เพียงแค่ฝากสินทรัพย์ไว้ใน Bitcoin (ซึ่งโดยส่วนตัวแล้วฉันไม่มีปัญหากับเรื่องนี้)

แต่สิ่งที่สำคัญของวงจรนี้ก็คือผู้ถือหุ้นสามัญคือผู้ถือครองสินทรัพย์ทางการเงินขั้นสุดท้าย กลไกการจัดหาเงินทุนทั้งหมดนี้ ส่งผลให้หุ้นสามัญเจือจางในที่สุด โดยมีการขายหุ้นเข้าสู่ตลาดเพื่อจัดหาเงินทุนให้กับวงจรนี้

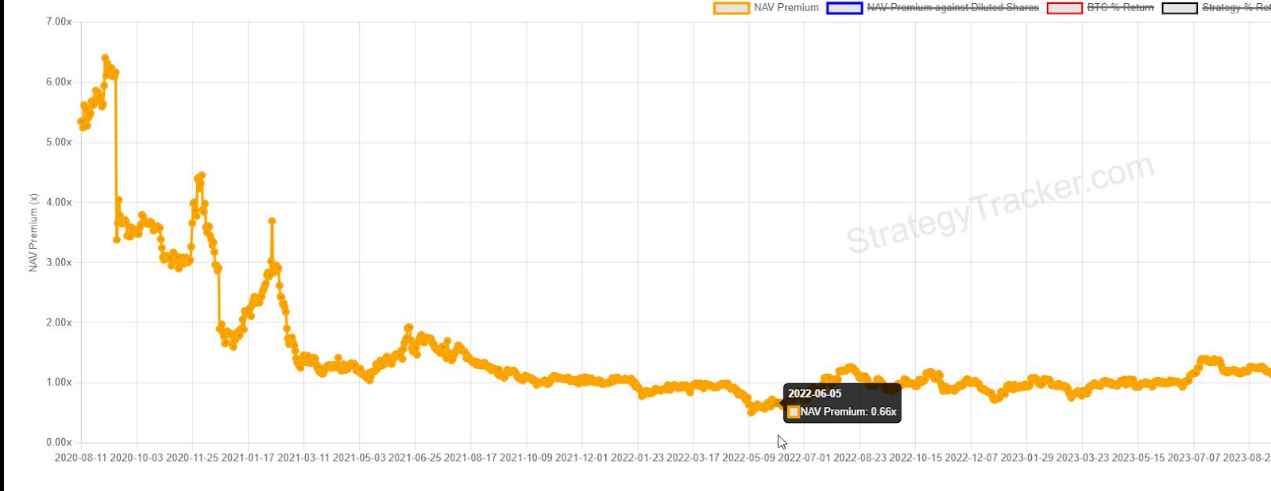

วิธีการที่ MSTR ใช้เป็นหลักคือการออกหุ้นใหม่ (ATM) เพื่อสร้างมูลค่าเพิ่มเจือจาง วิธีนี้จะได้ผลดีหาก mNAV (หมายเหตุ PANews: หมายถึงอัตราส่วนของราคาหุ้นปัจจุบันต่อมูลค่าของ Bitcoin ที่ถือครอง) มากกว่า 1.0 แต่ปัญหาคือการใช้ประโยชน์นี้จะต้องอาศัยการออกหุ้นใหม่เพื่อชำระเงินสด หากราคาหุ้นของ MSTR ซื้อขายต่ำกว่า 1.0 เท่าของ mNAV (ซึ่งจะเกิดขึ้นในปี 2022) ก็จะเกิดปัญหา

เครื่องมืออีกอย่างหนึ่งคือการใช้ประโยชน์เพื่อเพิ่มผลตอบแทนจากผลิตภัณฑ์ เช่น พันธบัตรแปลงสภาพและหุ้นบุริมสิทธิ์ถาวร เนื่องจากคาดว่าจะมีการซื้อในอนาคต จึงทำให้มูลค่าที่คาดว่าจะได้รับของส่วนทุนเพิ่มขึ้นอย่างรวดเร็ว และทำให้มูลค่าหุ้นเพิ่มขึ้นด้วยเช่นกัน

เครื่องมืออีกอย่างหนึ่งคือการใช้ประโยชน์เพื่อเพิ่มผลตอบแทนจากผลิตภัณฑ์ เช่น พันธบัตรแปลงสภาพและหุ้นบุริมสิทธิ์ถาวร เนื่องจากคาดว่าจะมีการซื้อในอนาคต จึงทำให้มูลค่าที่คาดว่าจะได้รับของส่วนทุนเพิ่มขึ้นอย่างรวดเร็ว และทำให้มูลค่าหุ้นเพิ่มขึ้นด้วยเช่นกัน

ในที่สุดเลเวอเรจนี้จะหมดอายุลงจากการออกหุ้นสามัญเพิ่มขึ้นและทำให้ผู้ถือหุ้นที่มีอยู่เจือจางลง แต่พวกเขายอมให้การเจือจางนี้เกิดขึ้นในภายหลัง โดยแลกเงินดอลลาร์ของวันนี้กับกระแสเงินสด/การเจือจางของวันพรุ่งนี้ โดยเลื่อนการชำระเงินและ "ต้นทุน" นั้นไปในอนาคตอันไกลโพ้น ฉลาดจริงๆ!

ปัญหาที่นี่มีอยู่สองประการ:

ปัญหาแรกก็คือผลิตภัณฑ์เหล่านี้ไม่อาจทำหน้าที่เป็นจุดศูนย์กลางในการก่อหนี้ทั้งหมดได้ หากหุ้นอ้างอิงไม่สามารถบรรลุเป้าหมายผลงานได้ สำหรับพันธบัตรแปลงสภาพ MSTR จะต้องรีไฟแนนซ์หรือขาย BTC เพื่อระดมเงินสด

ประเด็นที่สองคือหุ้นบุริมสิทธิ์ พวกเขาจำเป็นต้องจ่ายเงินปันผลแบบไม่มีมูลค่าเพิ่ม (นั่นคือ ดอกเบี้ย) ให้แก่ผู้ถือหนี้นี้ MSTR วางแผนที่จะออกหลักทรัพย์ดังกล่าวเป็นมูลค่าหลายล้านล้านดอลลาร์ โดยเงินทุนสำหรับการชำระเงินเหล่านี้มาจากผู้ถือที่เจือจางมูลค่าหุ้นของ MSTR

โดยเฉพาะอย่างยิ่ง STRF ของกลยุทธ์ (หมายเหตุ PANews: ผลิตภัณฑ์ที่มีรายได้คงที่ที่รวมอยู่ในแพ็คเกจการออกหุ้นบุริมสิทธิ์เพื่อให้สามารถระดมทุนได้อย่างง่ายดายและต่อเนื่องเพื่อซื้อ Bitcoin) ไม่มีวันที่ครบกำหนดชำระและเป็นหนี้ถาวรที่มีอัตราดอกเบี้ยประจำปี 10% MSTR จะต้องพึ่งพาเครื่อง ATM ที่ไม่เพิ่มมูลค่าอีกต่อไป ซึ่งจะส่งผลให้ผู้ถือหุ้นเจือจางลงเพื่อให้มีเงินทุนทุกดอลลาร์ที่ออก การซื้อขายในวันนี้ต้องแลกมาด้วยผลประโยชน์ของผู้ถือหุ้นในวันพรุ่งนี้ เสียงนี้เหมือนอะไรเหรอ?

ปัญหาในการใช้ ATM เพื่อจัดหาเงินสดหมุนเวียนตามที่ต้องการก็คือต้องอาศัย mNAV ซึ่งไม่ได้มาจากสินทรัพย์ของตัวเอง ขึ้นอยู่กับอารมณ์ของตลาดโดยสิ้นเชิง: ผู้คนคิดว่าห้องนิรภัยของพวกเขามีค่าแค่ไหน

นี่เป็นเพียงการดูหมิ่นแก่นแท้ของ Bitcoin

แม้จะมีข้อกำหนดให้ระงับการจ่ายเงินปันผล แต่ก็ยังคงมีคำถามอีกมากมาย STRK จะต้องจ่ายเงินปันผลที่ค้างชำระทั้งหมดพร้อมค่าปรับก่อนจึงจะแปลงได้ (ครบกำหนด) ไม่ต้องพูดถึงว่าการระงับเงินปันผลจะช่วยลดความต้องการผลิตภัณฑ์อย่างมาก

หากจุดประสงค์ของสินทรัพย์ที่สร้างรายได้คือการลดความเสี่ยง สิ่งสุดท้ายที่คุณต้องการก็คือการเอาชนะจุดประสงค์ในการเป็นเจ้าของหลักทรัพย์ตั้งแต่แรก ความเสี่ยงเหล่านี้เป็นความเสี่ยงที่ผู้สนับสนุน MSTR ไม่ได้พูดถึงเลย การระงับจ่ายเงินปันผลจะเป็นการเตือนเกี่ยวกับภาวะชำระหนี้

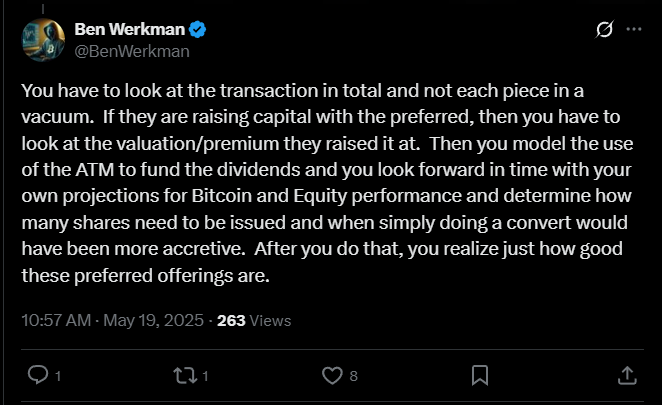

ผู้สนับสนุนโต้แย้งว่าหุ้นบุริมสิทธิ์เหล่านี้ออกเพื่อซื้อ Bitcoin ในปัจจุบัน และการจ่ายเงินปันผลก็คุ้มค่า พวกเขาเชื่อว่าหากมีการ “สร้างแบบจำลองและคำนวณ” ขึ้นมาแล้วก็ถือว่าคุ้มค่าที่จะระดมทุน

คุณต้องมองการค้าเป็นภาพรวม ไม่ใช่มองแยกแต่ละส่วน หากพวกเขาระดมเงินด้วยหุ้นบุริมสิทธิ์ คุณก็ต้องพิจารณาถึงการประเมินมูลค่า/เบี้ยประกันที่พวกเขาระดมเงินด้วย จากนั้นคุณสามารถจำลองการใช้ตู้ ATM ในการจ่ายเงินปันผลและมองไปยังอนาคตโดยอิงจากการคาดการณ์ของคุณเองสำหรับประสิทธิภาพของ Bitcoin และหุ้น และกำหนดว่าต้องออกหุ้นจำนวนเท่าใดและเมื่อใดการแปลงจะให้ผลตอบแทนเพิ่มขึ้น เมื่อคุณทำเช่นนั้นแล้ว คุณจะตระหนักได้ว่าข้อเสนอหุ้นบุริมสิทธิ์เหล่านี้ดีแค่ไหน

ในปัจจุบันมีหลักทรัพย์หมุนเวียนอยู่ราว 1.8 พันล้านเหรียญสหรัฐ จึงสามารถชำระเงินเหล่านี้ได้ แต่ข้อเสนอของ Saylor ที่จะออกหลักทรัพย์ดังกล่าวมูลค่า 3 ล้านล้านดอลลาร์จะทำให้ผู้ถือหุ้นเจือจางมูลค่า 300,000 ล้านดอลลาร์ต่อปี ซึ่งชัดเจนว่าเป็นสิ่งที่ไม่สามารถยอมรับได้

ในปัจจุบันมีหลักทรัพย์หมุนเวียนอยู่ราว 1.8 พันล้านเหรียญสหรัฐ จึงสามารถชำระเงินเหล่านี้ได้ แต่ข้อเสนอของ Saylor ที่จะออกหลักทรัพย์ดังกล่าวมูลค่า 3 ล้านล้านดอลลาร์จะทำให้ผู้ถือหุ้นเจือจางมูลค่า 300,000 ล้านดอลลาร์ต่อปี ซึ่งชัดเจนว่าเป็นสิ่งที่ไม่สามารถยอมรับได้

แล้วทั้งหมดนี้จะดำเนินไปอย่างไร? ทุกอย่างเริ่มต้นด้วย mNAV mNAV เป็นสิ่งสำคัญ มันคือชีวิตและความมีชีวิตชีวา หาก mNAV ล้มเหลว ความสามารถของบริษัทในการระดมทุนก็จะหายไปเช่นกัน และการแปลงหนี้จะสร้างความเสียหายให้กับ mNAV และบริษัทจะสูญเสียความสามารถในการชำระหนี้

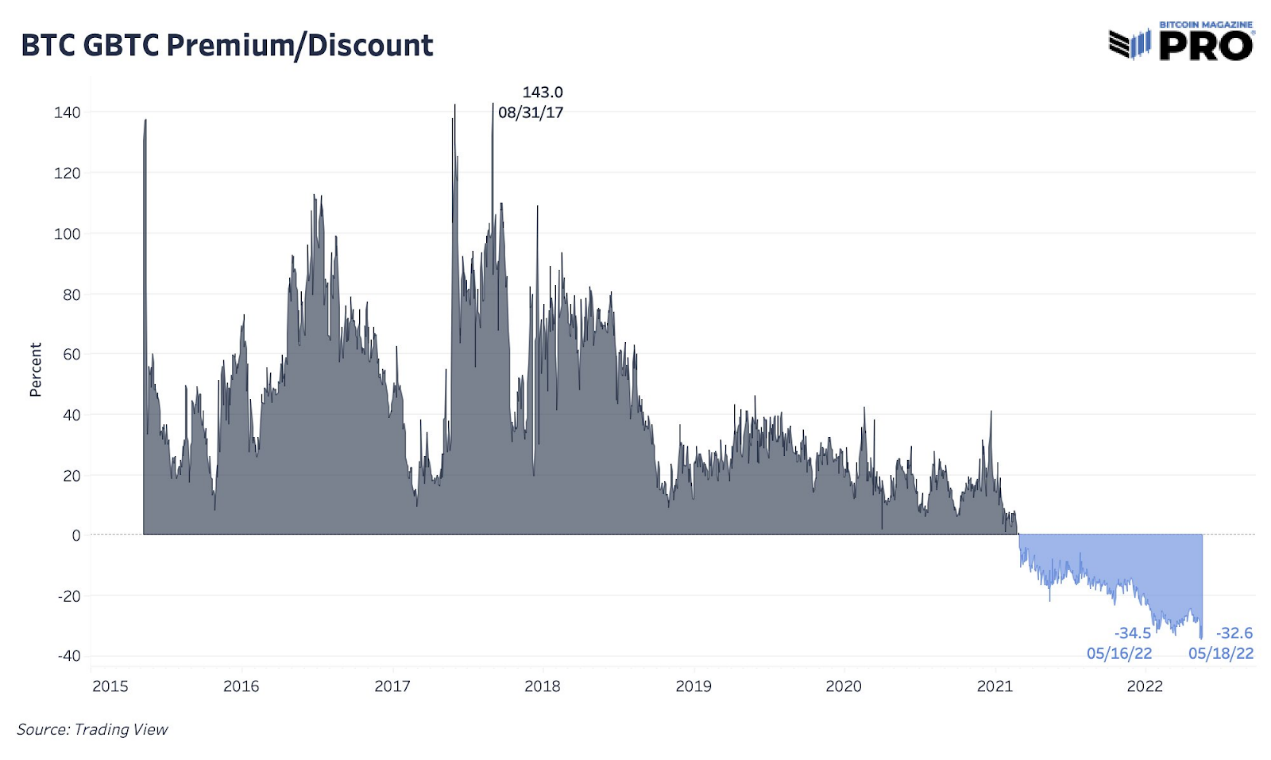

GBTC เป็นอีกกองทุนปิดที่ได้รับความนิยมในช่วงตลาดกระทิงในปี 2021 ผู้คนใช้มันเพื่อลงทุนใน BTC เนื่องจากบัญชีที่พวกเขามีอยู่ในขณะนั้นไม่อนุญาต

ในปัจจุบัน MSTR เป็นหุ้นที่น่าซื้อด้วยเหตุผลเดียวกัน ปัญหาคือ มีวิธีมากขึ้นเรื่อยๆ ในการรับ Bitcoin

GBTC เป็นกองทุนปิดที่มีการกำหนดราคาที่สูงกว่าหรือลดราคาจากสินทรัพย์อ้างอิง เมื่อความต้องการช่องทางการลงทุนนี้ลดลง ความต้องการในการซื้อสินทรัพย์ใหม่ของกองทุนก็ลดลงเช่นกัน

เมื่อ mNAV ถูกตัดออกไป ความต้องการก็หายไป

เมื่อ mNAV ลดลงต่ำกว่า 1.0 ความสามารถในการระดมทุนของ MSTR ก็จะประสบปัญหา ซึ่งคล้ายคลึงกับการสูญเสียความเต็มใจและความสามารถในการซื้อ GBTC

สิ่งสำคัญที่ต้องทราบคือ mNAV ขึ้นอยู่กับความรู้สึกของตลาดเท่านั้น ไม่มีกลไกหรือเหตุผลใดที่ต้องให้มีการซื้อขายตามมูลค่าสินทรัพย์

เมื่อ mNAV ลดลง ความสามารถในการระดมทุนต่อไป (และซื้อ Bitcoin) ในอนาคตจะลดลง และมูลค่าที่คาดหวังของหุ้นก็จะลดลงตามไปด้วย สถานการณ์ดังกล่าวอาจเลวร้ายลงได้หากต้องจ่ายเงินปันผลภายใต้เงื่อนไขที่ไม่เอื้ออำนวย

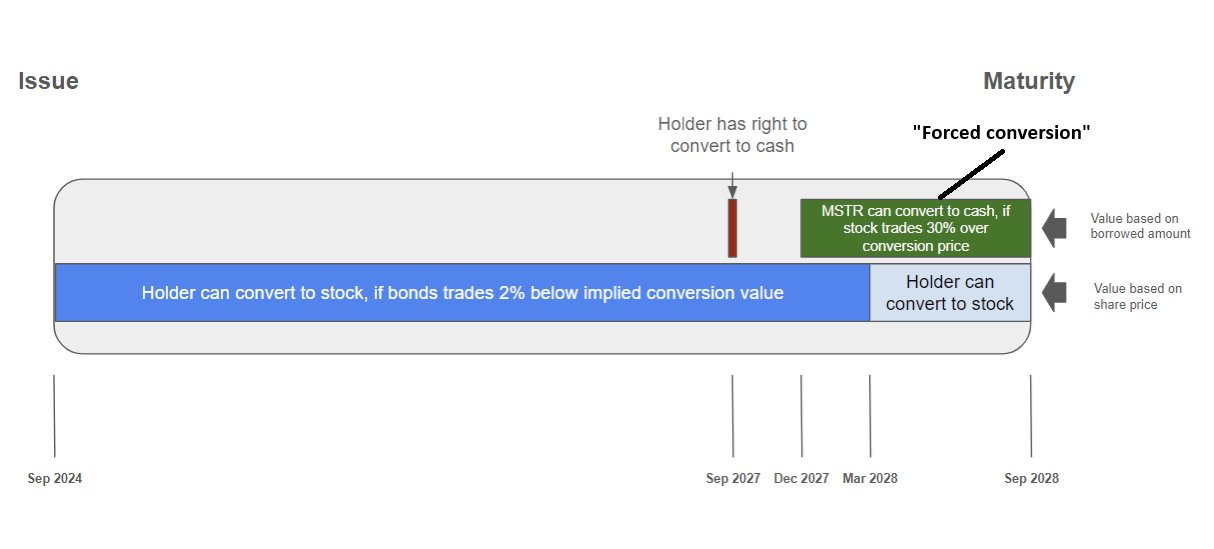

หุ้นกู้แปลงสภาพทำให้สถานการณ์ซับซ้อนมากขึ้น ปัจจุบัน MSTR มีหุ้นกู้แปลงสภาพมูลค่า 8.2 พันล้านดอลลาร์ ซึ่งจะครบกำหนดชำระหนี้ระหว่างปี 2028 ถึง 2032 ความเสี่ยงของหุ้นกู้ประเภทนี้ไม่ได้อยู่ที่ราคา ไม่ว่าราคา Bitcoin จะเพิ่มขึ้นหรือลดลง (ภายในช่วงที่เหมาะสม) พันธบัตรก็จะไม่ "ระเบิด" หรือต้องมีการเรียกหลักประกัน

ปัญหาของหุ้นกู้แปลงสภาพอยู่ที่ชื่อของหุ้นกู้ มันต้องมีการแปลง ราคาหุ้น MSTR จะต้องเพิ่มขึ้นจนถึงระดับราคาที่กำหนดไว้ล่วงหน้า เพื่อที่จะแปลงพันธบัตรให้เป็นการออกหุ้นใหม่ได้ โปรดจำไว้ว่า: ปัจจัยกระตุ้นคือราคาหุ้น MSTR ซึ่งลอยตัวตาม mNAV ซึ่งขึ้นอยู่กับความรู้สึกของตลาด

หากด้วยเหตุผลบางประการราคาไม่เพิ่มขึ้น คำถามก็จะกลายเป็นเรื่องของจังหวะเวลา มากกว่าราคา พันธบัตรอาจครบกำหนดโดยไม่คำนึงถึงราคาพื้นฐานของ Bitcoin MSTR จะต้องรีไฟแนนซ์หรือชำระหนี้เป็นเงินสดโดยการขาย BTC

ในที่สุดกลไกของล้อหมุนก็จะทำงานแบบย้อนกลับ ส่งผลให้แผนทั้งหมดล้มเหลวในที่สุด ซื้อหุ้นคืนต่ำกว่า mNAV 1.0 และขายสินทรัพย์อ้างอิงเพื่อระดมทุน บางคนโต้แย้งว่านี่คือความรับผิดชอบในฐานะผู้ถือกรรมสิทธิ์ และเบลีย์ก็ได้ระบุต่อสาธารณะว่าเขาจะทำเช่นเดียวกัน

นี่ไม่ใช่การปฏิวัติทางการเงิน นี่เป็นการแสวงหาผลประโยชน์จากโครงการ Ponzi ของผู้คลั่งไคล้โครงการนี้ ในฐานะคนหนึ่งที่ถือครอง Bitcoin มานานแล้ว เป็นเรื่องน่าเศร้าใจที่ได้เห็น Bitcoin OGs เชียร์ Saylor ในขณะที่เขาใช้ Bitcoin เพื่อแสดงวิศวกรรมทางการเงินในปี 2008 คุณรู้ไหมว่าชุดวิธีการนี้เองที่นำไปสู่การกำเนิดของ Bitcoin

ความคิดเห็นทั้งหมด