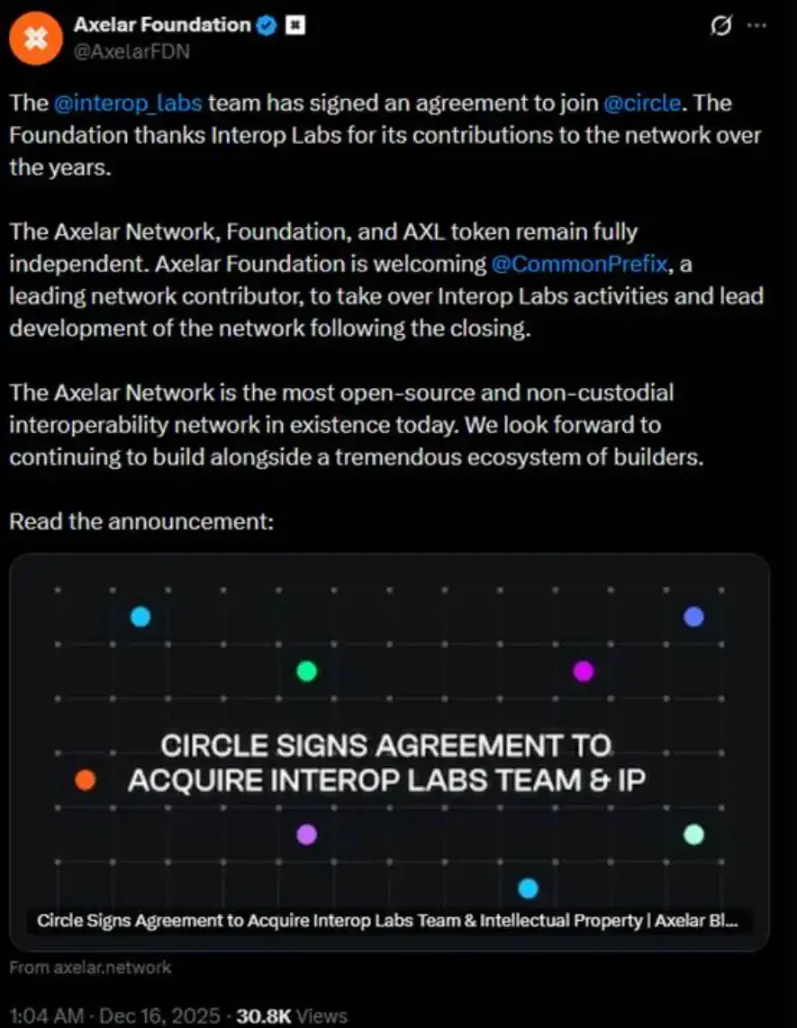

เมื่อเช้าตรู่ของวันก่อน ทีมงาน Interop Labs (ผู้พัฒนา Axelar Network ในช่วงเริ่มต้น) ประกาศว่าบริษัทถูก Circle เข้าซื้อกิจการเพื่อเร่งการพัฒนาโครงสร้างพื้นฐานแบบหลายเชน Arc และ CCTP ของ Circle

ตามหลักแล้ว การถูกซื้อกิจการน่าจะเป็นเรื่องดี อย่างไรก็ตาม รายละเอียดเพิ่มเติมที่ทีม Interop Labs ให้ไว้ในทวีตเดียวกันนั้นกลับสร้างความวุ่นวายอย่างมาก พวกเขาระบุว่าเครือข่าย Axelar มูลนิธิ และโทเค็น AXL จะยังคงดำเนินงานอย่างอิสระต่อไป และการพัฒนาจะถูกโอนไปให้ CommonPrefix

กล่าวอีกนัยหนึ่ง แก่นแท้ของการทำธุรกรรมนี้อยู่ที่ "การรวมทีมเข้ากับ Circle" เพื่อส่งเสริมการประยุกต์ใช้ USDC ในด้านการประมวลผลข้อมูลส่วนบุคคลและการชำระเงินที่ถูกต้องตามกฎหมาย มากกว่าการเข้าซื้อเครือข่าย Axelar หรือระบบโทเค็นทั้งหมด Circle ซื้อทีมและเทคโนโลยีไปแล้ว Circle ไม่มีส่วนเกี่ยวข้องกับโครงการดั้งเดิมของคุณ

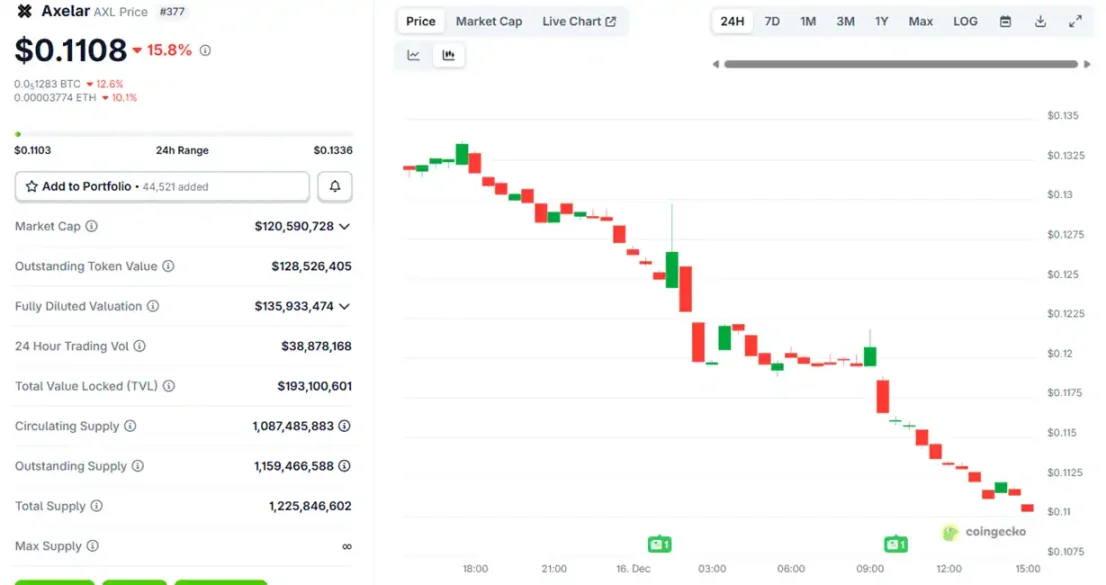

หลังจากมีการประกาศการเข้าซื้อกิจการ ราคาของโทเค็น Axelar ($AXL) ปรับตัวสูงขึ้นเล็กน้อยก่อนที่จะลดลง และขณะนี้ลดลงประมาณ 15% แล้ว

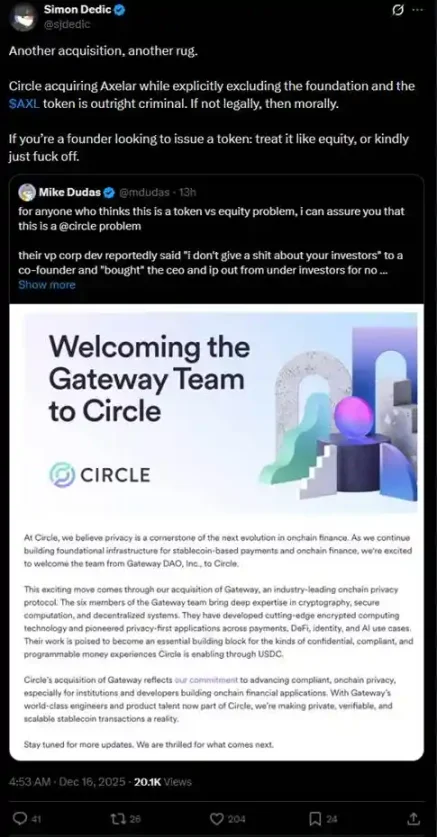

ข้อตกลงนี้ก่อให้เกิดการถกเถียงอย่างร้อนแรงในชุมชนเกี่ยวกับ "โทเค็นเทียบกับหุ้น" นักลงทุนจำนวนมากตั้งคำถามว่า Circle ได้เข้าซื้อทีมและทรัพย์สินทางปัญญาโดยละเมิดสิทธิ์ของผู้ถือโทเค็น AXL หรือไม่

"ถ้าคุณเป็นผู้ก่อตั้งและต้องการออกโทเค็น คุณต้องปฏิบัติต่อมันเหมือนกับหุ้น หรือไม่ก็ออกไปจากที่นี่ซะ"

ในช่วงปีที่ผ่านมา กรณีที่คล้ายคลึงกันอย่าง "ต้องการทีมงาน ต้องการเทคโนโลยี แต่ไม่ต้องการโทเค็น" เกิดขึ้นซ้ำแล้วซ้ำเล่าในอุตสาหกรรมสกุลเงินดิจิทัล ซึ่งก่อให้เกิดความเสียหายอย่างร้ายแรงต่อนักลงทุนรายย่อย

"ถ้าคุณเป็นผู้ก่อตั้งและต้องการออกโทเค็น คุณต้องปฏิบัติต่อมันเหมือนกับหุ้น หรือไม่ก็ออกไปจากที่นี่ซะ"

ในช่วงปีที่ผ่านมา กรณีที่คล้ายคลึงกันอย่าง "ต้องการทีมงาน ต้องการเทคโนโลยี แต่ไม่ต้องการโทเค็น" เกิดขึ้นซ้ำแล้วซ้ำเล่าในอุตสาหกรรมสกุลเงินดิจิทัล ซึ่งก่อให้เกิดความเสียหายอย่างร้ายแรงต่อนักลงทุนรายย่อย

ในเดือนกรกฎาคม มูลนิธิ Ink ซึ่งเป็นเครือข่าย Layer 2 ของ Kraken ได้เข้าซื้อกิจการ Vertex Protocol ซึ่งเป็นแพลตฟอร์มแลกเปลี่ยนแบบกระจายอำนาจบน Arbitrum โดยเข้าครอบครองทีมวิศวกรรมและสถาปัตยกรรมการซื้อขาย รวมถึงสมุดคำสั่งซื้อขายแบบซิงโครไนซ์ กลไกสัญญาซื้อขายล่วงหน้า และรหัสตลาดเงิน หลังจากเข้าซื้อกิจการ Vertex ได้ปิดบริการบนเครือข่าย EVM จำนวน 9 เครือข่าย และโทเค็น $VRTX ก็ถูกยกเลิก หลังจากประกาศดังกล่าว $VRTX ร่วงลงกว่า 75% ในวันแรกและต่อมาก็ลดลงเหลือศูนย์ (ปัจจุบันมีมูลค่าตลาดเพียง 73,000 ดอลลาร์สหรัฐ)

อย่างไรก็ตาม ผู้ถือ $VRTX ยังมีข่าวดีอยู่บ้าง เพราะพวกเขาจะได้รับเหรียญฟรีดรอป 1% ในช่วง Ink TGE (การบันทึกภาพได้สิ้นสุดลงแล้ว) แต่หลังจากนั้นก็มีเรื่องแย่กว่านั้นเกิดขึ้น: โทเค็นของพวกเขาจะถูกริบทั้งหมดโดยไม่มีการชดเชยใดๆ

ในเดือนตุลาคม pump.fun ประกาศการเข้าซื้อแพลตฟอร์มการซื้อขาย Padre ในเวลาเดียวกัน pump.fun ก็ประกาศว่าโทเค็น Padre จะไม่ถูกใช้ในแพลตฟอร์มอีกต่อไป และระบุอย่างชัดเจนว่าไม่มีแผนการใดๆ สำหรับโทเค็นนี้ในอนาคต เนื่องจากการประกาศเรื่องการยกเลิกโทเค็นปรากฏในข้อความตอบกลับสุดท้ายของกระทู้ ราคาของโทเค็นจึงพุ่งขึ้นเป็นสองเท่าในทันทีก่อนที่จะร่วงลง และปัจจุบัน $PADRE มีมูลค่าตลาดเพียง 100,000 ดอลลาร์สหรัฐ

ในเดือนพฤศจิกายน Coinbase ประกาศเข้าซื้อกิจการ Vector.fun ซึ่งเป็นเทอร์มินัลการซื้อขาย Solana ที่สร้างโดย Tensor Labs Coinbase ได้ผสานรวมเทคโนโลยีของ Vector เข้ากับโครงสร้างพื้นฐาน DEX ของตน แต่ไม่ได้รวมถึงตลาด NFT ของ Tensor หรือกรรมสิทธิ์ใน $TNSR ทีมงาน Tensor Labs บางส่วนได้ย้ายไปทำงานที่ Coinbase หรือโครงการอื่นๆ

การเคลื่อนไหวของราคาของ $TNSR ค่อนข้างคงที่เมื่อเทียบกับตัวอย่างอื่นๆ โดยแสดงให้เห็นถึงการเพิ่มขึ้นตามด้วยการลดลง ปัจจุบัน ราคาได้กลับมาอยู่ที่ระดับที่โทเค็นในตลาด NFT ควรจะเป็น และยังคงสูงกว่าจุดต่ำสุดก่อนข่าวการเข้าซื้อกิจการ

ในยุค Web 2.0 การที่บริษัทขนาดเล็กถูกบริษัทขนาดใหญ่เข้าซื้อกิจการโดยแลกเปลี่ยนกับทีมงาน เทคโนโลยี และทรัพย์สินทางปัญญา แต่ไม่ใช่หุ้นนั้น เป็นเรื่องถูกกฎหมาย ซึ่งเป็นที่รู้จักกันในชื่อ "acquihire" โดยเฉพาะอย่างยิ่งในอุตสาหกรรมเทคโนโลยี acquihire ช่วยให้บริษัทขนาดใหญ่สามารถผสานรวมทีมงานและเทคโนโลยีชั้นนำได้อย่างรวดเร็ว หลีกเลี่ยงกระบวนการที่ยืดเยื้อในการจ้างงานใหม่หรือพัฒนาภายในองค์กร ซึ่งจะช่วยเร่งการพัฒนาผลิตภัณฑ์ เข้าสู่ตลาดใหม่ หรือเพิ่มขีดความสามารถในการแข่งขัน แม้ว่าจะส่งผลเสียต่อผู้ถือหุ้นรายย่อย แต่ก็ช่วยกระตุ้นการเติบโตทางเศรษฐกิจโดยรวมและนวัตกรรมทางเทคโนโลยี

อย่างไรก็ตาม "การซื้อกิจการเพื่อดึงตัวพนักงาน" (acquihire) ต้องยึดหลักการ "กระทำการเพื่อผลประโยชน์สูงสุดของบริษัท" ด้วย เหตุผลที่ตัวอย่างเหล่านี้ในโลกของคริปโตเคอร์เรนซีทำให้ชุมชนไม่พอใจอย่างมากก็เพราะว่า "ผู้ถือหุ้นรายย่อย" ในฐานะผู้ถือโทเค็น ไม่เห็นด้วยอย่างสิ้นเชิงกับแนวคิดที่ว่าทีมงานโครงการคริปโตเคอร์เรนซี "กระทำการเพื่อผลประโยชน์สูงสุดของบริษัท" และถูกซื้อกิจการเพื่อการพัฒนาโครงการให้ดียิ่งขึ้น ทีมงานโครงการมักฝันถึงการเข้าจดทะเบียนในตลาดหลักทรัพย์สหรัฐฯ เมื่อโครงการนั้นทำกำไรได้แล้ว จากนั้นจึงออกโทเค็นเพื่อสร้างรายได้เมื่อทุกอย่างเพิ่งเริ่มต้นหรืออยู่ในช่วงขาลง (ตัวอย่างที่พบได้บ่อยที่สุดคือ OpenSea) เมื่อทีมงานเหล่านี้ได้เงินจากโทเค็นแล้ว พวกเขาก็จะมองหาเจ้าของใหม่ทันที โดยทิ้งโครงการในอดีตไว้เพียงในประวัติการทำงานเท่านั้น

แล้วนักลงทุนรายย่อยในโลกของสกุลเงินดิจิทัลจะต้องทนทุกข์ทรมานอย่างเงียบๆ ไปตลอดกาลหรือ? เมื่อวันก่อนนี่เอง เออร์เนสโต อดีตประธานเจ้าหน้าที่ฝ่ายเทคโนโลยีของ Aave Labs ได้เผยแพร่ข้อเสนอการกำกับดูแลที่ชื่อว่า "$AAVE Alignment Phase 1: Ownership" ซึ่งเป็นการยิงปืนเพื่อปกป้องสิทธิ์ของโทเค็นในโลกของสกุลเงินดิจิทัล

ข้อเสนอดังกล่าวสนับสนุนให้ Aave DAO และผู้ถือโทเค็น Aave มีอำนาจควบคุมที่ชัดเจนเหนือสิทธิ์หลักของโปรโตคอล รวมถึงทรัพย์สินทางปัญญา แบรนด์ ส่วนแบ่งในบริษัท และรายได้ ตัวแทนจากผู้ให้บริการ Aave เช่น Marc Zeller ได้ให้การสนับสนุนข้อเสนอนี้อย่างเปิดเผย โดยเรียกมันว่า "หนึ่งในข้อเสนอที่มีอิทธิพลมากที่สุดในประวัติศาสตร์การกำกับดูแลของ Aave"

ในข้อเสนอของเขา เออร์เนสโตระบุว่า "เนื่องจากเหตุการณ์ในอดีต โพสต์และความคิดเห็นก่อนหน้านี้จึงเป็นปรปักษ์อย่างมากต่อ Aave Labs แต่ข้อเสนอนี้มีจุดมุ่งหมายที่จะคงความเป็นกลาง ข้อเสนอนี้ไม่ได้หมายความว่า Aave Labs ไม่ควรเป็นผู้มีส่วนร่วมใน DAO หรือขาดความชอบธรรมหรือความสามารถในการมีส่วนร่วม แต่การตัดสินใจควรเป็นของ Aave DAO"

ตามที่ผู้เชี่ยวชาญด้านคริปโตอย่าง @cmdefi กล่าวไว้ ความขัดแย้งเกิดจากการที่ Aave Labs เปลี่ยนการผสานรวมส่วนหน้าของ ParaSwap เป็น CoW Swap ส่งผลให้ค่าธรรมเนียมไหลไปยังที่อยู่ส่วนตัวของ Aave Labs ผู้สนับสนุน Aave DAO มองว่านี่เป็นการฉวยโอกาส โดยโต้แย้งว่าด้วยการมีอยู่ของโทเค็นการกำกับดูแล AAVE ผลประโยชน์ทั้งหมดควรให้ความสำคัญกับผู้ถือ AAVE หรือคงอยู่ในคลังเพื่อใช้ในการลงคะแนนเสียงของ DAO นอกจากนี้ ก่อนหน้านี้รายได้จาก ParaSwap ไหลเข้าสู่ DAO อย่างสม่ำเสมอ การผสานรวม CoW Swap ใหม่ได้เปลี่ยนแปลงสิ่งนี้ ทำให้ DAO มองว่านี่เป็นการฉวยโอกาสมากยิ่งขึ้น

สิ่งนี้สะท้อนให้เห็นถึงความขัดแย้งที่คล้ายคลึงกับความขัดแย้งระหว่าง "การประชุมผู้ถือหุ้นและฝ่ายบริหาร" และเน้นย้ำถึงสถานะที่ลำบากของสิทธิในโทเค็นในอุตสาหกรรมคริปโตอีกครั้ง ในช่วงแรกเริ่มของอุตสาหกรรม โครงการหลายโครงการส่งเสริม "การสร้างมูลค่า" ของโทเค็น (เช่น การรับรางวัลผ่านการ Staking หรือการแบ่งปันผลกำไรโดยตรง) อย่างไรก็ตาม ตั้งแต่ปี 2020 การดำเนินการบังคับใช้กฎหมายของ SEC (เช่น คดีฟ้องร้อง Ripple และ Telegram) ได้บังคับให้อุตสาหกรรมเปลี่ยนไปสู่ "โทเค็นยูทิลิตี้" หรือ "โทเค็นการกำกับดูแล" ซึ่งเน้นสิทธิในการใช้งานมากกว่าสิทธิทางเศรษฐกิจ ผลที่ตามมาคือ ผู้ถือโทเค็นมักไม่สามารถแบ่งปันผลกำไรของโครงการได้โดยตรง รายได้ของโครงการอาจไหลไปยังส่วนของผู้ถือหุ้นที่ถือโดยทีมงานหรือ VC ในขณะที่ผู้ถือโทเค็นเปรียบเสมือนผู้ถือหุ้นรายย่อยที่ผลิตไฟฟ้าได้ฟรี

ดังตัวอย่างข้างต้น ทีมงานโครงการมักขายทีมงาน ทรัพยากรทางเทคนิค หรือส่วนแบ่งในบริษัทให้กับบริษัทร่วมลงทุนหรือบริษัทขนาดใหญ่ ในขณะเดียวกันก็ขายโทเค็นให้กับนักลงทุนรายย่อย ผลลัพธ์สุดท้ายคือ ผู้ถือทรัพยากรและส่วนแบ่งในบริษัทจะได้รับผลกำไรก่อน ในขณะที่ผู้ถือโทเค็นจะถูกละเลยหรืออาจไม่ได้รับอะไรเลย เนื่องจากโทเค็นไม่มีสิทธิ์ของนักลงทุนที่ได้รับการยอมรับตามกฎหมาย

เพื่อหลีกเลี่ยงกฎระเบียบที่ห้ามไม่ให้โทเค็นเป็นหลักทรัพย์ โทเค็นจึงถูกออกแบบมาให้ "ไร้ประโยชน์" มากขึ้นเรื่อยๆ เนื่องจากการหลีกเลี่ยงกฎระเบียบนี้ นักลงทุนรายย่อยจึงตกอยู่ในสถานะที่เสียเปรียบและไม่มีการคุ้มครอง กรณีต่างๆ ที่เกิดขึ้นในปีนี้ได้เตือนเราว่า "ความล้มเหลวของเรื่องราว" ในตลาดสกุลเงินดิจิทัลในปัจจุบัน อาจไม่ได้หมายความว่าผู้คนเลิกเชื่อในเรื่องราวเหล่านั้นจริงๆ เรื่องราวเหล่านั้นยังคงน่าสนใจ และผลกำไรก็ยังคงดีอยู่ แต่เราจะคาดหวังอะไรได้บ้างเมื่อซื้อโทเค็น?

ความคิดเห็นทั้งหมด