ผู้แต่ง: arndxt, Crypto KOL

สงครามรายได้อาจจะเกิดขึ้นอีกครั้ง หากคุณอยู่ใน DeFi มานานพอ คุณจะเข้าใจว่ามูลค่ารวมที่ล็อกไว้ (TVL) เป็นเพียงตัวชี้วัดที่ไร้สาระเท่านั้น เนื่องจากในโลกโมดูลาร์ที่มีการแข่งขันสูงของ AMM สัญญาถาวร และโปรโตคอลการกู้ยืม สิ่งที่สำคัญจริงๆ คือใครควบคุมว่าสภาพคล่องจะไหลเวียนไปที่ใด ไม่ใช่ใครเป็นเจ้าของโปรโตคอลหรือแม้แต่ใครเป็นผู้แจกรางวัลมากที่สุด แต่เป็นเรื่องของใครที่จะสามารถโน้มน้าวผู้ให้บริการสภาพคล่อง (LP) ให้ฝากเงินและรับรองว่า TVL ยังคงมีเสถียรภาพ นี่คือที่มาของระบบเศรษฐกิจสินบน

สิ่งที่เคยเป็นกิจกรรมการซื้อตั๋วที่ไม่เป็นทางการ (เช่น Curve Wars, Convex เป็นต้น) ขณะนี้ได้กลายเป็นตลาดการประสานงานสภาพคล่องอย่างเต็มรูปแบบ ซึ่งประกอบด้วยสมุดคำสั่งซื้อ แดชบอร์ด เลเยอร์การกำหนดเส้นทางที่มีแรงจูงใจ และแม้แต่กลไกการมีส่วนร่วมแบบเกมในบางกรณี

ตอนนี้กำลังกลายเป็นชั้นที่มีกลยุทธ์มากที่สุดในสแต็ก DeFi ทั้งหมด

การเปลี่ยนแปลง: จากการออกสู่แรงจูงใจเชิงอภิมหา

ในช่วงปี 2021-2022 โปรโตคอลจะส่งต่อสภาพคล่องในรูปแบบดั้งเดิม:

- จัดสรรแหล่งเงินทุน

- การออกโทเค็น

- หวังว่า LP ที่มุ่งแสวงหากำไรจะอยู่ได้หลังจากผลตอบแทนลดลง

แต่โมเดลนี้มีข้อบกพร่องพื้นฐาน เนื่องจากเป็นแบบพาสซีฟ ข้อตกลงใหม่ทุกฉบับจะแข่งขันกับต้นทุนที่มองไม่เห็น นั่นคือ ต้นทุนโอกาสของกระแสเงินทุนที่มีอยู่

1. ที่มาของสงครามผลผลิต: เส้นโค้งและการเติบโตของตลาดการลงคะแนนเสียง

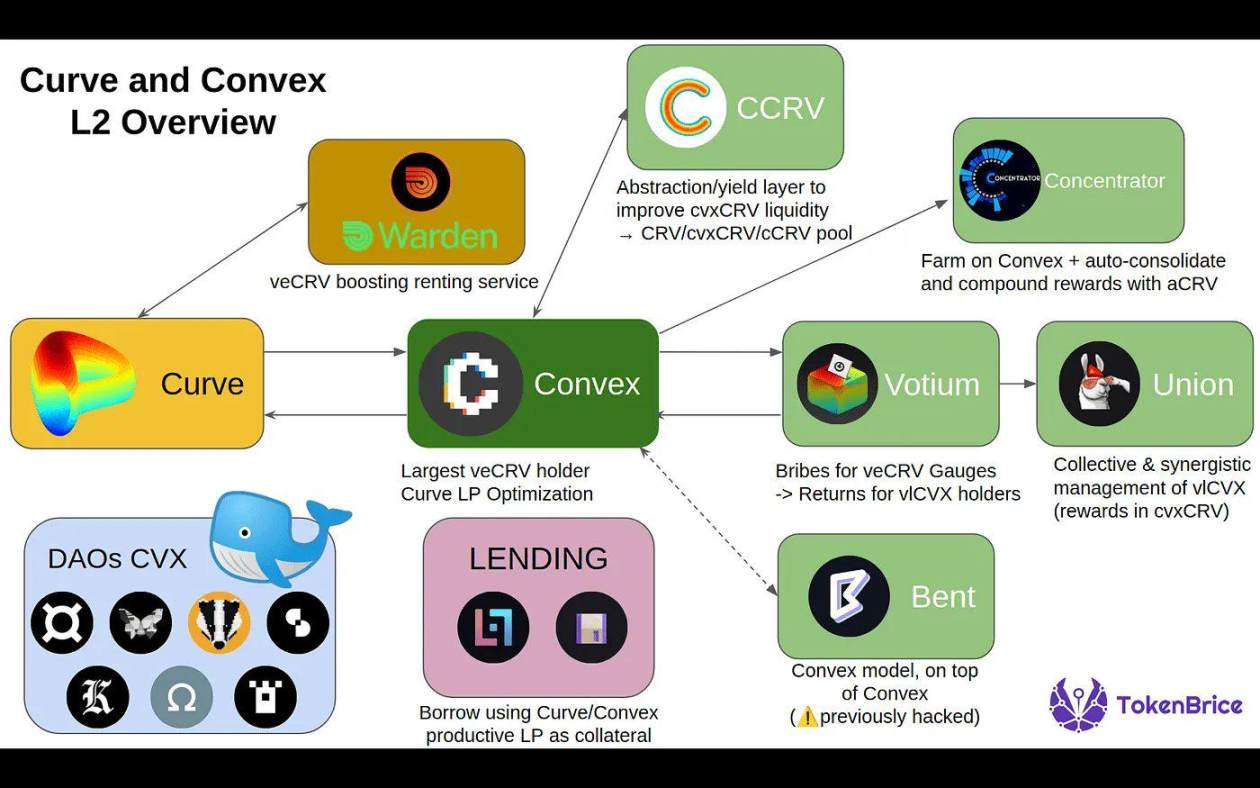

แนวคิดของสงครามผลตอบแทนเริ่มต้นขึ้นด้วยการต่อสู้ของ Curve ในปี 2021 และค่อยๆ กลายเป็นรูปธรรมมากขึ้น

การออกแบบอันเป็นเอกลักษณ์ของ Curve Finance

Curve ได้เปิดตัวเศรษฐศาสตร์ของโทเค็นการควบคุมการลงคะแนนเสียง (ve) โดยที่ผู้ใช้สามารถล็อก CRV (โทเค็นดั้งเดิมของ Curve) ได้นานถึง 4 ปีเพื่อแลกกับ veCRV ซึ่งจะทำให้ผู้ใช้ได้รับประโยชน์ดังต่อไปนี้:

- เพิ่มผลตอบแทนของ Curve pool

- สิทธิในการกำกับดูแลพร้อมน้ำหนักการลงคะแนน (ซึ่งกลุ่มใดจะได้รับรางวัล)

สิ่งนี้สร้างเกมเมตาเกี่ยวกับผลประโยชน์:

Protocol หวังที่จะได้รับสภาพคล่องบน Curve

และวิธีเดียวที่จะได้สภาพคล่องคือการดึงดูดคะแนนเสียงเข้าสู่กลุ่มของพวกเขา

พวกเขาจึงเริ่มติดสินบนผู้ถือ veCRV ให้ลงคะแนนเสียงให้

ดังนั้น Convex Finance จึงถือกำเนิดขึ้น (แพลตฟอร์มที่มุ่งเน้นที่การเพิ่มผลตอบแทนของโปรโตคอล Curve):

ประสบการณ์ที่ 1: ใครก็ตามที่ควบคุมน้ำหนักการลงคะแนนเสียงก็จะควบคุมสภาพคล่อง

2. แรงจูงใจเหนือสิ่งอื่นใดและตลาดสินบน

เศรษฐกิจสินบนประการแรก

สิ่งที่เริ่มต้นเป็นกระบวนการด้วยตนเองเพื่อมีอิทธิพลต่อการออกได้พัฒนาไปเป็นตลาดแบบเต็มรูปแบบซึ่ง:

2. แรงจูงใจเหนือสิ่งอื่นใดและตลาดสินบน

เศรษฐกิจสินบนประการแรก

สิ่งที่เริ่มต้นเป็นกระบวนการด้วยตนเองเพื่อมีอิทธิพลต่อการออกได้พัฒนาไปเป็นตลาดแบบเต็มรูปแบบซึ่ง:

- Votium กลายเป็นแพลตฟอร์มการติดสินบน OTC สำหรับการออก CRV

- การเกิดขึ้นของ Redacted Cartel, Warden และ Hidden Hand ได้ขยายโมเดลนี้ไปยังโปรโตคอลอื่นๆ เช่น Balancer และ Frax

- แทนที่จะจ่ายเพียงค่าธรรมเนียมการออกหลักทรัพย์ โปรโตคอลจะจัดสรรแรงจูงใจอย่างมีกลยุทธ์เพื่อเพิ่มประสิทธิภาพเงินทุนให้เหมาะสมที่สุด

การปรับขนาดเกินเส้นโค้ง

- Balancer นำกลไกการเอสโครว์การลงคะแนนมาใช้ผ่าน veBAL

- Frax, Tokemak และโปรโตคอลอื่น ๆ รวมระบบที่คล้ายคลึงกัน

- แพลตฟอร์มการกำหนดเส้นทางที่มีแรงจูงใจเช่น Aura Finance และ Llama Airforce เพิ่มความซับซ้อนมากขึ้น โดยเปลี่ยนการออกตั๋วให้กลายเป็นเกมการประสานงานเงินทุน

บทที่ 2: ผลตอบแทนไม่ได้ขึ้นอยู่กับผลตอบแทนเป็นเปอร์เซ็นต์ต่อปี (APY) อีกต่อไป แต่ขึ้นอยู่กับแรงจูงใจแบบเมตาที่สามารถตั้งโปรแกรมได้

3. สงครามรายได้เกิดขึ้นอย่างไร

นี่คือวิธีการแข่งขันของโปรโตคอลในเกมนี้:

- การรวมสภาพคล่อง: รวมอิทธิพลผ่านตัวห่อหุ้มเช่น Convex (เช่น Aura Finance สำหรับ Balancer)

- รณรงค์สินบน: สำรองงบประมาณสำหรับการซื้อเสียงอย่างต่อเนื่องเพื่อดึงดูดการออกเมื่อจำเป็น

- ทฤษฎีเกมและเศรษฐศาสตร์โทเค็น: การล็อคโทเค็นเพื่อสร้างความสอดคล้องในระยะยาว (เช่น โมเดล ve)

- แรงจูงใจจากชุมชน: ทำให้การลงคะแนนเสียงเป็นเกมผ่าน NFT การจับฉลาก หรือการแจกรางวัลทางอากาศ

ปัจจุบัน โปรโตคอลเช่น Turtle Club และ Royco กำลังนำสภาพคล่องนี้ไปใช้: แทนที่จะออกแบบไม่ลืมหูลืมตา แรงจูงใจต่างๆ จะถูกประมูลให้กับ LP ตามสัญญาณความต้องการ

โดยพื้นฐานแล้ว: “คุณนำสภาพคล่องมา และเราจะนำแรงจูงใจไปในที่ที่จำเป็นที่สุด”

วิธีนี้จะปลดล็อคเอฟเฟกต์ลำดับที่สอง: โปรโตคอลไม่จำเป็นต้องบังคับให้มีสภาพคล่องอีกต่อไป แต่จะประสานงานกันแทน

ชมรมเต่าทะเล

Turtle Club ได้กลายเป็นตลาดการติดสินบนที่มีประสิทธิผลมากที่สุดอย่างเงียบๆ แต่ยังมีเพียงไม่กี่คนที่พูดถึงมัน แหล่งรวมของพวกเขามักจะฝังอยู่ในพันธมิตร มีมูลค่าล็อครวม (TVL) มากกว่า 580 ล้านดอลลาร์ และมีการออกโทเค็นคู่ การติดสินบนที่มีน้ำหนัก และฐาน LP ที่เหนียวแน่นอย่างน่าประหลาดใจ

โมเดลของพวกเขามุ่งเน้นที่การแจกจ่ายมูลค่าที่เป็นธรรม ซึ่งหมายความว่าการแจกจ่ายรายได้นั้นจะถูกกำหนดโดยการลงคะแนนเสียงและการหมุนเวียนของเงินทุนแบบเรียลไทม์

นี่คือล้อหมุนที่ชาญฉลาดมากขึ้น: LP จะได้รับรางวัลตามประสิทธิภาพของเงินทุน ไม่ใช่แค่ขนาดของเงินทุนเท่านั้น ครั้งนี้มีการกระตุ้นให้มีประสิทธิภาพ

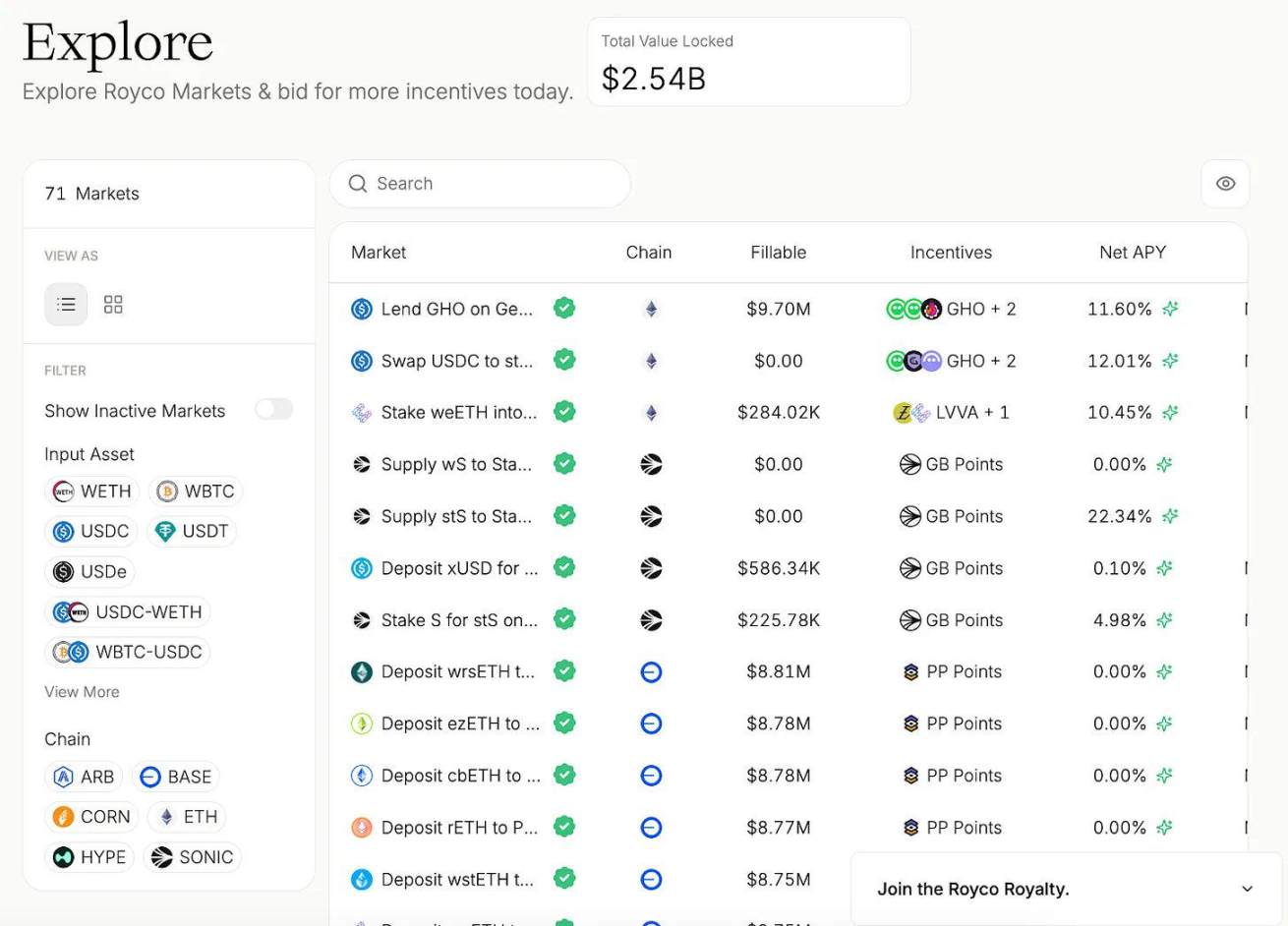

รอยโค

มูลค่าล็อครวม (TVL) ของ Royco พุ่งสูงเกิน 2.6 พันล้านเหรียญสหรัฐในเวลาเพียงเดือนเดียว เพิ่มขึ้น 267,000% จากเดือนก่อนหน้า

รอยโค

มูลค่าล็อครวม (TVL) ของ Royco พุ่งสูงเกิน 2.6 พันล้านเหรียญสหรัฐในเวลาเพียงเดือนเดียว เพิ่มขึ้น 267,000% จากเดือนก่อนหน้า

แม้ว่าเงินทุนบางส่วนนี้จะมาจาก "จุดสำคัญ" แต่สิ่งสำคัญคือโครงสร้างพื้นฐานที่อยู่เบื้องหลัง:

- Royco เป็นหนังสือคำสั่งซื้อขายที่เน้นสภาพคล่อง

- พิธีการไม่สามารถเพียงแค่แจกรางวัลและความหวังให้เงินทุนไหลเข้าเท่านั้น พวกเขาโพสต์คำขอและจากนั้น LPs ก็ตัดสินใจที่จะลงทุนเงิน และการประสานงานนี้จะสร้างตลาดขึ้นมา

นี่คือสิ่งที่ทำให้เรื่องเล่านี้เป็นมากกว่าแค่การเล่นเพื่อสร้างรายได้:

- ตลาดเหล่านี้กำลังกลายเป็นชั้นการกำกับดูแลแบบเมตาสำหรับ DeFi

- Hidden Hand ได้ส่งเงินสินบนมากกว่า 35 ล้านดอลลาร์ระหว่างโปรโตคอลหลักเช่น Velodrome และ Balancer

- Royco และ Turtle Club กำลังสร้างโซลูชั่นการจัดจำหน่ายที่มีประสิทธิผล

กลไกตลาดการประสานสภาพคล่อง

1. การติดสินบนในฐานะสัญญาณทางการตลาด

โปรแกรมเช่น Turtle Club ช่วยให้ LPs เข้าใจว่าแรงจูงใจต่างๆ ไหลเวียนไปที่ใดบ้าง ตัดสินใจตามตัวชี้วัดแบบเรียลไทม์ และได้รับรางวัลตามประสิทธิภาพของเงินทุน ไม่ใช่ขนาดของเงินทุนเพียงอย่างเดียว

2. คำขอสภาพคล่อง (RfL) ในรูปแบบใบสั่งซื้อ

โครงการเช่น Royco อนุญาตให้โปรโตคอลแสดงรายการความต้องการสภาพคล่อง เช่นเดียวกับการโพสต์คำสั่งซื้อในตลาด และ LP จะดำเนินการตามคำสั่งเหล่านี้ตามผลตอบแทนที่คาดหวัง

นี่จะกลายเป็นเกมการประสานงานสองทางแทนที่จะเป็นการติดสินบนทางเดียว

หากคุณสามารถตัดสินใจได้ว่าสภาพคล่องจะไหลเวียนไปที่ใด คุณสามารถมีอิทธิพลต่อบุคคลที่จะอยู่รอดในรอบตลาดถัดไปได้

ความคิดเห็นทั้งหมด