เขียนโดย thetokendispatch

เรียบเรียงโดย: Vernacular Blockchain

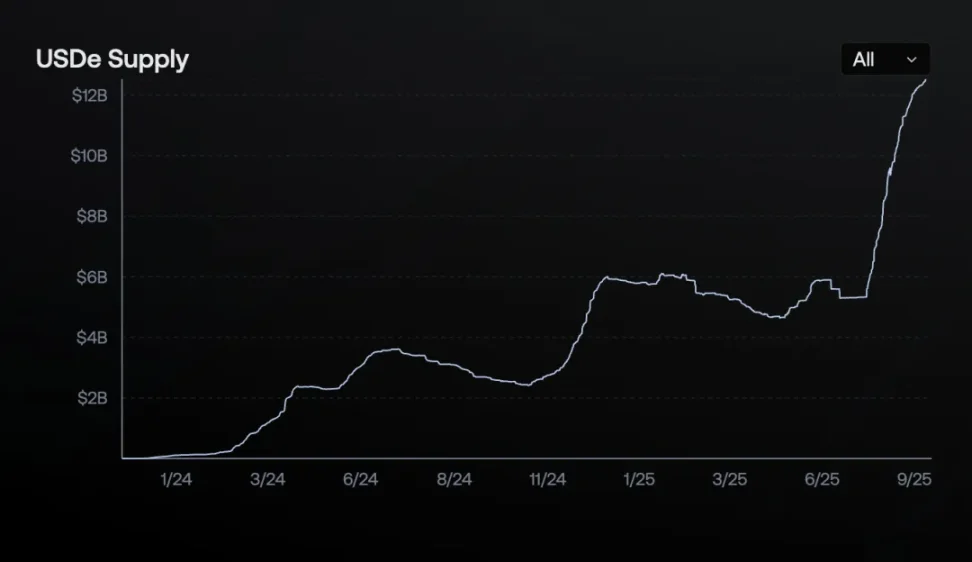

USDe ซึ่งเป็นโปรโตคอลคริปโตที่เปิดตัวเมื่อ 18 เดือนที่แล้ว มีมูลค่าตลาดหมุนเวียนอยู่ที่ 12.4 พันล้านดอลลาร์สหรัฐ สร้างสถิติการเติบโตที่เร็วที่สุดในประวัติศาสตร์ของดอลลาร์ดิจิทัล เมื่อเทียบกับ USDT ที่แตะระดับ 12 พันล้านดอลลาร์สหรัฐในช่วงกลางปี 2020 (หลังจากการเติบโตที่เชื่องช้ามาหลายปี) และ USDC เพิ่งทะลุ 10 พันล้านดอลลาร์สหรัฐในเดือนมีนาคม 2021 ในทางกลับกัน USDe ของ Ethena ดูเหมือนจะทำผลงานได้อย่างรวดเร็วในวงการการเงิน

พวกเขาทำสำเร็จได้เร็วขนาดนี้ได้อย่างไร? มีความเสี่ยงอะไรบ้าง? แบบจำลองนี้ยั่งยืนหรือไม่ หรือเป็นเพียงเทอร์รา (ลูน่า) อีกแบบหนึ่งที่อาจพังทลายลงได้ทุกเมื่อ?

ธุรกรรมการเก็งกำไรที่ใหญ่ที่สุดในโลก

Ethena ได้ค้นพบวิธีที่จะเปลี่ยนแปลงความกระหายในการแสวงหากำไรที่ไม่รู้จักพอของตลาดคริปโตให้กลายเป็นเครื่องจักรทำเงิน พูดง่ายๆ ก็คือ การถือครองสินทรัพย์คริปโตพร้อมกับการป้องกันความเสี่ยงในจำนวนที่เท่ากันในตลาดฟิวเจอร์สและเก็บส่วนต่างไว้ วิธีนี้จะสร้างดอลลาร์สังเคราะห์ที่มั่นคง พร้อมกับทำกำไรจากเครื่องพิมพ์เงินที่น่าเชื่อถือที่สุดของคริปโต

จะทำอย่างไรโดยเฉพาะ?

เมื่อมีคนต้องการสร้าง USDe พวกเขาฝากสินทรัพย์ดิจิทัลอย่าง Ethereum (ETH) หรือ Bitcoin ไว้ แต่แทนที่จะถือสินทรัพย์เหล่านี้ไว้เฉยๆ (เพราะความผันผวนสูงเกินไป) Ethena กลับเปิดสถานะขายชอร์ต (Short) มูลค่าเท่ากันในตลาดซื้อขายล่วงหน้าแบบถาวรทันที

- หาก ETH เพิ่มขึ้น 100 ดอลลาร์ ตำแหน่งซื้อขายจะได้รับ 100 ดอลลาร์ แต่ตำแหน่งขายจะขาดทุน 100 ดอลลาร์

- หาก ETH ร่วงลง 500 ดอลลาร์ ตำแหน่งซื้อขายจะขาดทุน 500 ดอลลาร์ แต่ตำแหน่งขายจะได้รับกำไร 500 ดอลลาร์

ผลลัพธ์? ไม่ว่าราคาจะผันผวนอย่างไร มูลค่าของเงินดอลลาร์ก็ยังคงที่ กลยุทธ์นี้เรียกว่ากลยุทธ์ "เดลต้าเป็นกลาง" ซึ่งหมายความว่าคุณจะไม่ได้กำไรหรือขาดทุนมหาศาลจากความผันผวนของราคา

ผลตอบแทน 12-20% มาจากไหน? มี 3 แหล่ง:

- รายได้จากการเดิมพัน: Ethena จะเดิมพัน ETH ที่ฝากไว้และรับรางวัลการเดิมพันรายปีประมาณ 3-4%

- อัตราเงินทุน: อัตราเงินทุนที่เรียกเก็บสำหรับสถานะขายชอร์ต ในตลาดฟิวเจอร์สคริปโตแบบถาวร เทรดเดอร์จะจ่ายค่าธรรมเนียมเงินทุนทุก 8 ชั่วโมงเพื่อรักษาสถานะของตน เมื่อตลาดมีความเชื่อมั่นในทิศทางขาขึ้น (ประมาณ 85% ของเวลา) ผู้ที่ถือครองสถานะซื้อ (Long) จะจ่ายค่าธรรมเนียมสำหรับสถานะขายชอร์ต Ethena มักจะเข้าข้างฝ่ายขายและเก็บค่าธรรมเนียมเหล่านี้ ในปี 2024 อัตราเงินทุนของ Bitcoin เฉลี่ยอยู่ที่ 11% และ Ethereum อยู่ที่ 12.6% ซึ่งแสดงถึงกระแสเงินสดที่แท้จริง

- รายได้จากสินทรัพย์สำรอง: Ethena ถือเงินสดเทียบเท่าและผลิตภัณฑ์ของกระทรวงการคลัง เช่น รางวัลความภักดีของ USDC หรือกองทุน BUIDL ของ BlackRock ซึ่งสร้างรายได้เพิ่มเติม

ในปี 2024 แหล่งเงินทุนเหล่านี้สร้างผลตอบแทนเฉลี่ยต่อปีที่ 19% สำหรับผู้ถือ sUSDe ในช่วงไม่กี่ปีที่ผ่านมา อัตราการระดมทุนในตลาดคริปโตเฉลี่ยอยู่ที่ 8-11% เมื่อรวมกับผลตอบแทนจากการ Staking และรายได้อื่นๆ แล้ว ผลตอบแทนของ USDe ก็มากเกินพอที่จะสร้างความอุ่นใจได้ นี่ไม่ใช่สิ่งที่เรากำลังมุ่งมั่นอยู่ใช่หรือไม่?

ที่มาของภาพ: ethena.fi

โทเค็นหลักสี่ประการของระบบนิเวศ Ethena

ระบบนิเวศ Ethena ได้รับการสนับสนุนโดยโทเค็นสี่รายการ โดยแต่ละรายการมีฟังก์ชันที่แตกต่างกัน:

USDe: สกุลเงินดอลลาร์สหรัฐสังเคราะห์ มีเป้าหมายเพื่อรักษามูลค่าให้คงที่ที่ 1 ดอลลาร์สหรัฐฯ ทำได้ผ่านการป้องกันความเสี่ยงแบบเดลต้าเป็นกลาง สกุลเงินดอลลาร์สหรัฐสังเคราะห์นี้ไม่สร้างผลตอบแทนใดๆ เว้นแต่จะถูกวางเดิมพันไว้ และสามารถผลิตหรือขายคืนได้เฉพาะผู้เข้าร่วมที่อยู่ในบัญชีขาวเท่านั้น

ที่มาของภาพ: ethena.fi/

sUSDe: โทเค็นสร้างผลตอบแทนที่ได้รับจากการ Staking USDe ซึ่งจัดเก็บในคลัง ERC-4626 รายได้จากโปรโตคอล Ethena ทั้งหมดจะถูกแจกจ่ายให้กับผู้ถือ sUSDe โดยมูลค่าจะเพิ่มขึ้นตามการฝากรายได้จากโปรโตคอลเป็นประจำ ผู้ใช้สามารถยกเลิกการ Staking USDe ได้หลังจากช่วงพักการใช้งาน และนำไปแลกเป็น USDe ได้

ENA: โทเค็นการกำกับดูแลที่อนุญาตให้ผู้ถือครองสามารถลงคะแนนเสียงเกี่ยวกับประเด็นสำคัญๆ ของโปรโตคอล เช่น สินทรัพย์ค้ำประกันที่ยอมรับได้ และพารามิเตอร์ความเสี่ยง ENA จะสนับสนุนโมเดลความปลอดภัยในอนาคตของระบบนิเวศด้วย

sENA: โทเค็นที่ใช้ในการ Stake ENA กลไก "การเปลี่ยนค่าธรรมเนียม" ในอนาคตจะจัดสรรรายได้จากโปรโตคอลบางส่วนให้กับผู้ถือ sENA ปัจจุบัน sENA สามารถรับการจัดสรรระบบนิเวศได้ เช่น การจัดสรรโทเค็น 15% ที่ Ethereal เสนอ

แต่มีปัญหาใหญ่อยู่อย่างหนึ่ง นั่นคือ ทั้งหมดนี้ตั้งอยู่บนสมมติฐานว่าตลาดมีแนวโน้มขาขึ้นอย่างต่อเนื่อง ซึ่งยินดีจ่ายค่าธรรมเนียมสำหรับสถานะซื้อ หากภาวะตลาดผันผวนและอัตราเงินทุนติดลบ Ethena จะต้องจ่ายค่าธรรมเนียม ไม่ใช่รับค่าธรรมเนียม นี่คือความเสี่ยงสำคัญ ซึ่งเราจะเจาะลึกต่อไป

2025 ปีแห่งการระเบิดของเอเธน่า

USDe ได้กลายเป็นดอลลาร์ดิจิทัลที่เติบโตเร็วที่สุดในประวัติศาสตร์ โดยได้รับแรงผลักดันจากหลายปัจจัย:

ตลาดฟิวเจอร์สแบบถาวรเติบโตอย่างก้าวกระโดด: ในเดือนสิงหาคม 2568 ยอดรวมดอกเบี้ยแบบเปิด (Open Interest) ของ altcoin หลักๆ พุ่งสูงถึง 4.7 หมื่นล้านดอลลาร์สหรัฐ และ Bitcoin พุ่งสูงถึง 8.1 หมื่นล้านดอลลาร์สหรัฐ ปริมาณการซื้อขายที่เพิ่มขึ้นหมายถึงโอกาสในการระดมทุนมากขึ้น และ Ethena ก็ได้รับผลประโยชน์จากสิ่งนี้

ที่มา: defillama.com

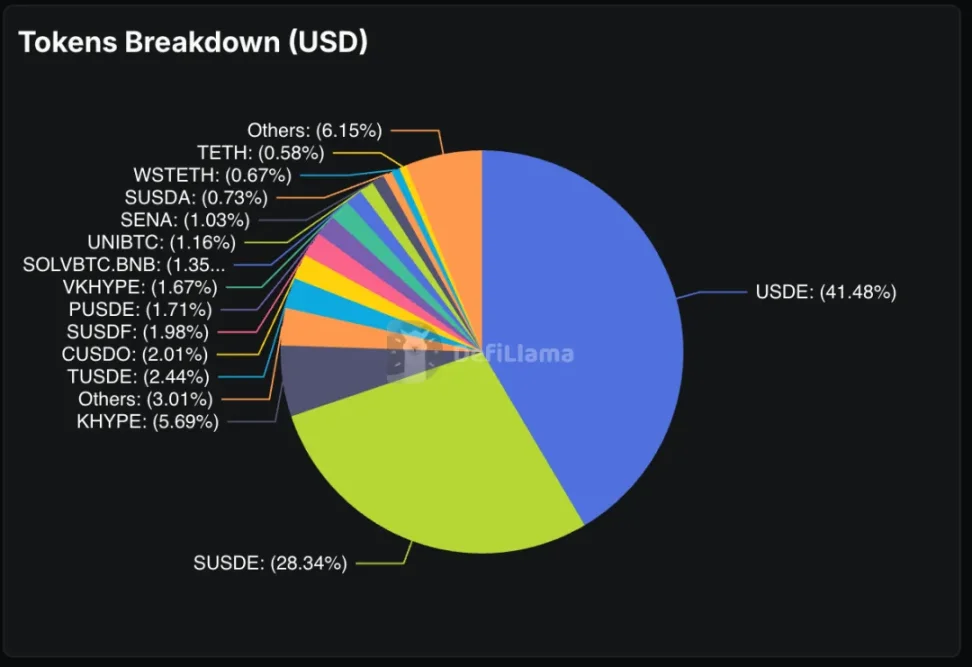

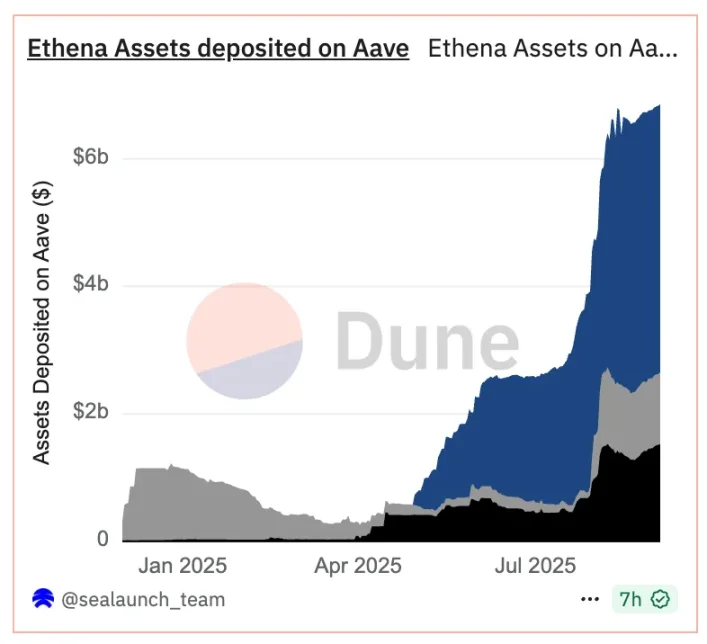

ความคลั่งไคล้ในวิศวกรรมการเงิน: ผู้ใช้ค้นพบว่าพวกเขาสามารถวาง USDe เพื่อรับ sUSDe (โทเค็นผลตอบแทน) แปลง sUSDe เป็นโทเค็นบน Pendle (แพลตฟอร์มอนุพันธ์ผลตอบแทน) แล้วใช้โทเค็นเหล่านี้เพื่อค้ำประกัน USDe เพิ่มเติมบน Aave (โปรโตคอลการให้กู้ยืม) ทำให้เกิดวัฏจักรซ้ำๆ วัฏจักรผลตอบแทนแบบวนซ้ำนี้ช่วยให้เทรดเดอร์ที่เชี่ยวชาญสามารถขยายขอบเขตการเปิดรับผลตอบแทน USDe ได้ ผลลัพธ์คือ 70% ของเงินฝากของ Pendle เป็นสินทรัพย์ Ethena และ Aave ถือครองสินทรัพย์ Ethena มูลค่า 6.6 พันล้านดอลลาร์ กลยุทธ์ "เลเวอเรจภายในเลเวอเรจ" นี้กำลังไล่ล่าผลตอบแทนสองหลัก

ที่มาของภาพ: เนินทราย

การส่งเสริม SPAC: SPAC ที่เรียกว่า StablecoinX วางแผนที่จะระดมทุน 360 ล้านดอลลาร์โดยเฉพาะสำหรับการสะสมโทเค็น ENA สร้างผู้ซื้อ "ทุนถาวร" ลดแรงกดดันในการขาย และสนับสนุนการกำกับดูแลแบบกระจายอำนาจ

Ethereal Perpetual DEX: Ethereal สร้างขึ้นโดยเฉพาะสำหรับ USDe โดยสามารถดึงดูดมูลค่าล็อคอิน (TVL) ได้ถึง 1 พันล้านดอลลาร์สหรัฐก่อนการเปิดตัวบนเมนเน็ต ผู้ใช้ฝาก USDe เพื่อรับคะแนนสำหรับ Airdrop โทเค็นในอนาคต ทำให้เกิดความต้องการ USDe อย่างมาก

Convergence Chain: เชน L2 ที่มีการอนุญาตที่พัฒนาโดย Ethena และ Securitize โดยใช้ USDe เป็นโทเค็นแก๊สดั้งเดิม ดึงดูดสถาบันการเงินแบบดั้งเดิมให้เข้ามาผ่านโครงสร้างพื้นฐานที่สอดคล้องกับ KYC ทำให้เกิดความต้องการเชิงโครงสร้าง

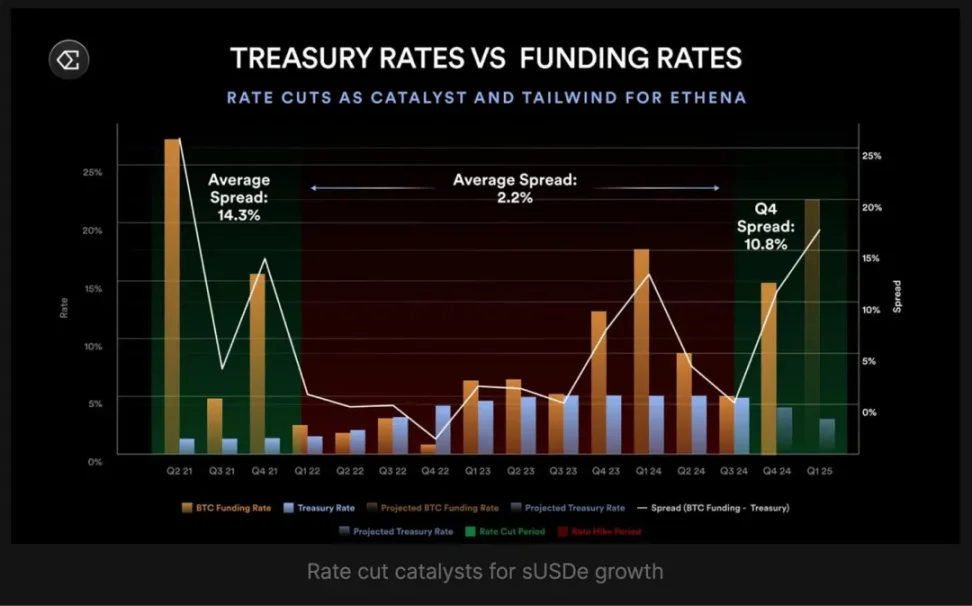

ความคาดหวังต่อการลดอัตราดอกเบี้ยของเฟด: ตลาดคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยสองครั้งภายในสิ้นปี 2568 โดยมีโอกาส 80% ที่จะลดอัตราดอกเบี้ยในเดือนกันยายน การลดอัตราดอกเบี้ยมักกระตุ้นความต้องการเสี่ยงและผลักดันให้อัตราดอกเบี้ยเงินทุนสูงขึ้น อัตราผลตอบแทนของ USDe มีความสัมพันธ์เชิงลบกับอัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง ดังนั้นการลดอัตราดอกเบี้ยอาจช่วยเพิ่มรายได้ของ Ethena ได้อย่างมาก

ที่มาของภาพ: mirror.xyz

ข้อเสนอการเปลี่ยนค่าธรรมเนียม: การกำกับดูแลของ Ethena ได้นำกรอบเกณฑ์ห้าประการมาใช้ในการกระจายรายได้ให้แก่ผู้ถือ ENA โดยเป็นไปตามเกณฑ์สี่ข้อต่อไปนี้: อุปทาน USDe เกิน 6 พันล้านดอลลาร์ (ปัจจุบัน 12.4 พันล้านดอลลาร์), รายได้จากโปรโตคอลเกิน 250 ล้านดอลลาร์ (ปัจจุบันเกิน 500 ล้านดอลลาร์), การผสานรวม Binance/OKX (เสร็จสมบูรณ์) และกองทุนสำรองที่เพียงพอ เงื่อนไขเดียวที่เหลืออยู่คือผลตอบแทนของ sUSDe ต้องสูงกว่า sUSDtb อย่างน้อย 5% ซึ่งเป็นมาตรการสำคัญสำหรับผู้ถือโปรโตคอลและ sENA

Ethena ยังได้สร้างความร่วมมือกับผู้เล่นทางการเงินแบบดั้งเดิมและการแลกเปลี่ยนสกุลเงินดิจิทัล ทำให้ USDe สามารถใช้งานได้บนแพลตฟอร์มต่างๆ ตั้งแต่ Coinbase จนถึงกระเป๋าเงิน Telegram

บูมของสถาบัน

ต่างจาก stablecoin ก่อนหน้าที่พึ่งพาการใช้งานเฉพาะสกุลเงินดิจิทัล USDe ได้ดึงดูดความสนใจจากสถาบันการเงินแบบดั้งเดิม ลูกค้าสถาบันของ Coinbase สามารถเข้าถึง USDe ได้โดยตรง CoinList เสนอผลตอบแทน USDe ต่อปี 12% ผ่านโปรแกรมสร้างรายได้ และผู้ดูแลสินทรัพย์สำรองของ Ethena รายใหญ่อย่าง Copper และ Cobo ก็บริหารจัดการสินทรัพย์สำรองของ Ethena

ต่างจาก stablecoin ก่อนหน้าที่พึ่งพาการใช้งานเฉพาะสกุลเงินดิจิทัล USDe ได้ดึงดูดความสนใจจากสถาบันการเงินแบบดั้งเดิม ลูกค้าสถาบันของ Coinbase สามารถเข้าถึง USDe ได้โดยตรง CoinList เสนอผลตอบแทน USDe ต่อปี 12% ผ่านโปรแกรมสร้างรายได้ และผู้ดูแลสินทรัพย์สำรองของ Ethena รายใหญ่อย่าง Copper และ Cobo ก็บริหารจัดการสินทรัพย์สำรองของ Ethena

รูปแบบการยอมรับในระดับสถาบันนี้คล้ายคลึงกับ USDC และ USDT แต่มีระยะเวลาที่สั้นกว่ามาก แม้ว่า Stablecoin แบบดั้งเดิมจะใช้เวลาหลายปีในการสร้างความสัมพันธ์กับสถาบันและกรอบการปฏิบัติตามกฎระเบียบ แต่ Ethena กลับทำได้สำเร็จภายในเวลาเพียงไม่กี่เดือน ซึ่งเป็นผลมาจากสภาพแวดล้อมด้านกฎระเบียบที่ครบถ้วนสมบูรณ์และเสน่ห์ของผลตอบแทนที่สูง

การยอมรับจากสถาบันต่างๆ นำมาซึ่งความน่าเชื่อถือ ซึ่งดึงดูดเงินทุนได้มากขึ้น เงินทุนที่มากขึ้นหมายถึงอัตราการรับเงินทุนที่สูงขึ้น ส่งผลให้ผลตอบแทนสูงขึ้น และดึงดูดสถาบันต่างๆ ได้มากขึ้น นี่คือวงล้อหมุนที่หมุนเร็วขึ้นเรื่อยๆ ซึ่งสามารถดำเนินต่อไปได้ตราบเท่าที่กลไกพื้นฐานยังคงอยู่

แต่สิ่งสำคัญที่ต้องทราบคือการเติบโตอย่างรวดเร็วของ USDDe เป็นผลมาจากการที่ USDT และ USDC ได้ปูทางและพิสูจน์ให้เห็นถึงประโยชน์ ความปลอดภัย และความชอบธรรมของ stablecoin

เลเวอเรจกำลังสอง

การที่ USDe ให้ความสำคัญกับ Pendle และ Aave มากเกินไป ก่อให้เกิดความเสี่ยงจากจุดล้มเหลวเพียงจุดเดียว หากแบบจำลองของ Ethena ล้มเหลว จะไม่เพียงแต่ส่งผลกระทบต่อผู้ถือ USDe เท่านั้น แต่ยังส่งผลกระทบต่อระบบนิเวศ DeFi ทั้งหมดที่ต้องพึ่งพาสภาพคล่องของ Ethena อีกด้วย ธุรกิจ 70% ของ Pendle และเงินฝากจำนวนมากของ Aave ผูกติดอยู่กับ Ethena ความล้มเหลวของ USDe อาจก่อให้เกิดวิกฤตสภาพคล่องทั่วทั้งอุตสาหกรรม DeFi ไม่ใช่แค่การแยกตัวของ stablecoin เท่านั้น

สิ่งที่น่ากังวลยิ่งกว่าคือพฤติกรรมของผู้ใช้ วงจรการให้กู้ยืมแบบเรียกซ้ำ (recursive lending cycle) บน Aave และ Pendle ส่งผลให้ทั้งผลตอบแทนและความเสี่ยงเพิ่มขึ้น ผู้ใช้เดิมพัน USDe เพื่อรับ sUSDe โทเค็น sUSDe บน Pendle เพื่อรับโทเค็น PT จากนั้นจึงใช้โทเค็น PT เพื่อค้ำประกันและกู้ยืม USDe เพิ่มเติมบน Aave ซึ่งเป็นการวนซ้ำของวงจร กลยุทธ์การคูณเลเวอเรจนี้ชวนให้นึกถึงโครงสร้างแบบสี่เหลี่ยมของ CDO ในช่วงวิกฤตการณ์ทางการเงินปี 2008 ซึ่งใช้ผลิตภัณฑ์ทางการเงินหนึ่งเป็นหลักประกันเพื่อกู้ยืมผลิตภัณฑ์เดียวกันเพิ่มขึ้น ก่อให้เกิดเลเวอเรจแบบเรียกซ้ำที่ยากต่อการชำระบัญชีอย่างรวดเร็ว

หากอัตราเงินทุนยังคงเป็นลบ USDe อาจเผชิญกับแรงกดดันในการไถ่ถอน สถานะที่มีเลเวอเรจอาจก่อให้เกิดการเรียกหลักประกัน และโปรโตคอลที่พึ่งพาจำนวนเงินที่ล็อกไว้กับ USDe อาจเผชิญกับเงินทุนไหลออกจำนวนมาก กระบวนการถอดรหัสอาจเร็วกว่าที่โปรโตคอลเดียวจะรับมือได้

ความเสี่ยงอยู่ที่ไหน?

กลยุทธ์ที่ให้ผลตอบแทนสูงใดๆ ก็ตาม ท้ายที่สุดแล้วต้องเผชิญคำถามว่า จะเกิดอะไรขึ้นหากกลยุทธ์นั้นใช้ไม่ได้ผล สำหรับ Ethena แล้ว มีความเสี่ยงที่อาจเกิดขึ้นหลายประการ:

- อัตราการระดมทุนติดลบอย่างต่อเนื่อง: หากตลาดยังคงมีแนวโน้มขาลง Ethena จะต้องจ่ายค่าธรรมเนียมการระดมทุน แทนที่จะได้รับ กองทุนสำรอง 60 ล้านดอลลาร์ของพวกเขาเป็นเสมือนกันชน แต่ก็ไม่ได้หมายความว่าจะไม่มีขีดจำกัด

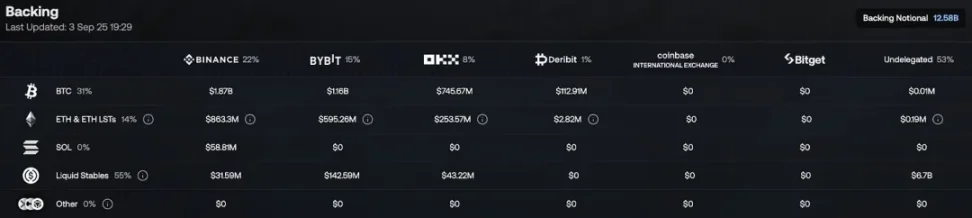

- ความเสี่ยงจากคู่สัญญาแลกเปลี่ยน: แม้ว่า Ethena จะใช้การฝากสินทรัพย์แบบนอกตลาด (over-the-counter) สำหรับสินทรัพย์แบบ Spot แต่ Ethena ยังคงต้องพึ่งพาการแลกเปลี่ยนหลักๆ เพื่อรักษาสถานะ Short หากการแลกเปลี่ยนล้มละลายหรือถูกแฮ็ก Ethena อาจจำเป็นต้องย้ายสถานะอย่างรวดเร็ว ซึ่งจะทำลายการป้องกันความเสี่ยงแบบ Delta-neutral ชั่วคราว

- ความเสี่ยงจากการชำระบัญชีของรอบการกู้ยืม: หากผลตอบแทนของ USDe ลดลงอย่างกะทันหัน ตำแหน่งการกู้ยืมแบบเรียกซ้ำอาจไม่สร้างกำไร ทำให้เกิดคลื่นการลดหนี้และก่อให้เกิดแรงขาย USDe

- แรงกดดันด้านกฎระเบียบ: หน่วยงานกำกับดูแลในยุโรปได้บังคับให้ Ethena ต้องย้ายฐานจากเยอรมนีไปยังหมู่เกาะบริติชเวอร์จิน ขณะที่สกุลเงินดิจิทัลที่สร้างรายได้อย่างมั่นคง (stablecoin) กำลังได้รับความนิยมมากขึ้น พวกเขาอาจต้องเผชิญกับข้อกำหนดหรือข้อจำกัดที่เข้มงวดมากขึ้น

สงคราม Stablecoin

Ethena ถือเป็นจุดเปลี่ยนสำคัญในการแข่งขันของ stablecoin ในอดีต การแข่งขันมักมุ่งเน้นไปที่เสถียรภาพ การนำไปใช้ และการปฏิบัติตามกฎระเบียบ ขณะที่ USDC และ USDT แข่งขันกันในด้านความโปร่งใสและการกำกับดูแล ขณะที่ stablecoin แบบอัลกอริทึมเน้นการกระจายอำนาจ

USDe พลิกโฉมวงการด้วยผลตอบแทน USDe เป็น stablecoin หลักตัวแรกที่ให้ผลตอบแทนสองหลักแก่ผู้ถือ ในขณะที่ยังคงรักษาอัตราผลตอบแทน USD ไว้ สิ่งนี้สร้างแรงกดดันให้กับผู้ออก stablecoin แบบดั้งเดิม ซึ่งเก็บผลตอบแทนพันธบัตรรัฐบาลทั้งหมดไว้โดยไม่แบ่งปันให้กับผู้ใช้

ตลาดกำลังตอบสนอง ส่วนแบ่งตลาดของ USDe ในตลาด stablecoin พุ่งทะลุ 4% แซงหน้า USDC (25%) และ USDT (58%) ที่สำคัญกว่านั้น การเติบโตของ USDe ยังสูงกว่าทั้งสองตลาดอย่างมาก โดยในช่วง 12 เดือนที่ผ่านมา USDT เติบโต 39.5%, USDC เติบโต 87% และ USDe เติบโตมากกว่า 200%

หากแนวโน้มนี้ยังคงดำเนินต่อไป ตลาด Stablecoin อาจมีการเปลี่ยนแปลงครั้งใหญ่ โดยผู้ใช้จะเปลี่ยนจาก Stablecoin ที่ไม่มีผลตอบแทนไปเป็น Stablecoin ทางเลือกที่สร้างผลตอบแทน และผู้ออกแบบดั้งเดิมจะถูกบังคับให้แบ่งปันผลกำไรหรือเห็นส่วนแบ่งการตลาดของตนลดลง

สรุป

แม้จะมีความเสี่ยง แต่โมเมนตัมของ Ethena ก็ยังไม่มีทีท่าว่าจะชะลอตัวลง โปรโตคอลเพิ่งอนุมัติ BNB เป็นสินทรัพย์ค้ำประกัน และโทเค็น XRP และ HYPE ก็ถึงเกณฑ์ที่ยอมรับได้ ซึ่งทำให้การเข้าถึงตลาดของโทเค็นเหล่านี้ขยายขอบเขตออกไปนอกเหนือจาก ETH และ Bitcoin ไปยังสินทรัพย์อื่นๆ ที่กว้างขึ้น

สรุป

แม้จะมีความเสี่ยง แต่โมเมนตัมของ Ethena ก็ยังไม่มีทีท่าว่าจะชะลอตัวลง โปรโตคอลเพิ่งอนุมัติ BNB เป็นสินทรัพย์ค้ำประกัน และโทเค็น XRP และ HYPE ก็ถึงเกณฑ์ที่ยอมรับได้ ซึ่งทำให้การเข้าถึงตลาดของโทเค็นเหล่านี้ขยายขอบเขตออกไปนอกเหนือจาก ETH และ Bitcoin ไปยังสินทรัพย์อื่นๆ ที่กว้างขึ้น

การทดสอบขั้นสุดท้ายคือ Ethena จะสามารถจัดการความเสี่ยงเชิงระบบควบคู่ไปกับการรักษาความได้เปรียบด้านผลตอบแทนได้หรือไม่ หากประสบความสำเร็จ พวกเขาจะสร้างดอลลาร์ที่ปรับขนาดได้ ยั่งยืน และสร้างผลตอบแทนได้เป็นครั้งแรกในประวัติศาสตร์คริปโต หากไม่สำเร็จ เราจะได้เห็นเรื่องราวอันตรายอีกครั้งของการไล่ล่าผลตอบแทนสูง

อย่างไรก็ตาม ความสำเร็จของ USDe ในการทำยอดให้ถึง 12,000 ล้านดอลลาร์ในเวลา 18 เดือน พิสูจน์ให้เห็นว่าเมื่อนวัตกรรมผสมผสานกับความต้องการของตลาด ผลิตภัณฑ์ทางการเงินสามารถขยายตัวได้ด้วยความเร็วที่ไม่อาจจินตนาการได้

ความคิดเห็นทั้งหมด