ปีนี้เริ่มต้นด้วยสัญญาณสาธารณะที่ชัดเจนว่าจุดศูนย์ถ่วงกำลังเปลี่ยนไป

ต้นเดือนตุลาคม Hyperliquid ได้เปิดตัวการจดทะเบียนแบบไม่ต้องขออนุญาต (HIP-3) ปัจจุบัน ผู้สร้างสามารถจดทะเบียนสวอปแบบถาวรได้โดยการ Staking HYPE จำนวน 500,000 เหรียญ โดยมีข้อจำกัด เช่น บทลงโทษจากผู้ตรวจสอบความถูกต้อง และเพดานดอกเบี้ยแบบเปิด (Open Interest) การเคลื่อนไหวครั้งนี้เกิดขึ้นในขณะที่สวอปแบบถาวรแบบกระจายศูนย์กำลังทำสถิติสูงสุดใหม่ในการแข่งขันแย่งชิงส่วนแบ่งตลาดกับ CEX ซึ่งเป็นแรงผลักดันให้กระแสที่ว่า "ออนเชนกำลังชนะ" กลับมาอีกครั้ง

ในขณะเดียวกัน CZ (ผู้ก่อตั้ง Binance) ได้ออกมาตอบโต้ข่าวลือเกี่ยวกับการเชื่อมโยงของ Hyperliquid บน X โดยได้แทรกแซงในกระทู้ที่ถูกพูดถึงอย่างกว้างขวางเกี่ยวกับ "การขายชอร์ต Hyperliquid มูลค่า 1 พันล้านดอลลาร์" ไม่ว่าคุณจะตีความเรื่องนี้ว่าเป็นความกังวลหรือเป็นเพียงการควบคุมข่าวลือ การที่ผู้ก่อตั้ง Binance กล่าวถึง DEX ต่อสาธารณะก็เพียงพอที่จะแสดงให้เห็นว่าความสนใจได้เปลี่ยนไปแล้ว

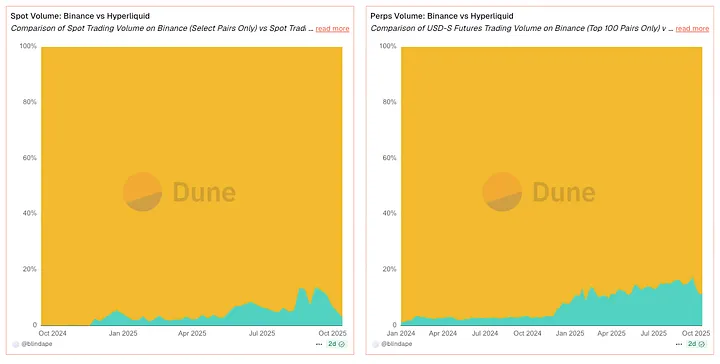

เจาะลึกโครงสร้างตลาด: ภายในกลางปี 2568 สัญญาสวอปแบบถาวรของ DEX คิดเป็นสัดส่วนประมาณ 20%–26% ของปริมาณสัญญาสวอปแบบถาวรทั่วโลก เพิ่มขึ้นจากตัวเลขหลักเดียวเมื่อสองปีก่อน อัตราส่วนปริมาณการซื้อขายฟิวเจอร์ส DEX ต่อ CEX พุ่งสูงสุดเป็นประวัติการณ์ที่ประมาณ 0.23 ในไตรมาสที่ 2 ปี 2568 ซึ่งเป็นสัญญาณที่ชัดเจนและบ่งชี้ว่าสภาพคล่องและผู้ใช้งานกำลังย้ายไปยังระบบออนไลน์

การดำเนินการกำหนดข้อได้เปรียบของคุณ

มีคันโยกสามตัวที่ขับเคลื่อนกำไรและขาดทุน (PnL):

- การดำเนินการและการลื่นไถล (ความล่าช้า ความลึก การเข้าคิว)

- การออกแบบการชำระบัญชี (ราคาตลาดเทียบกับราคาดัชนี การลดหนี้อัตโนมัติ ADL เทียบกับกองทุนประกันภัย)

- พื้นผิวค่าธรรมเนียม (ผู้สร้าง/ผู้รับแบบคลาสสิก เทียบกับ ค่าธรรมเนียมเป็นศูนย์/การแบ่งปันผลกำไร)

ต่อไปนี้จะถูกจัดระเบียบตามวิธีที่แต่ละแพลตฟอร์มใช้คันโยกเหล่านี้ โดยแทรกด้วยตัวบ่งชี้เพื่ออธิบายพฤติกรรมของพวกมัน แทนที่จะแสดงรายการไว้ในตารางเพียงอย่างเดียว

Lisk CLOBs: เมื่อความหน่วงกลายมาเป็นคุณสมบัติ (และสะท้อนให้เห็นใน PnL)

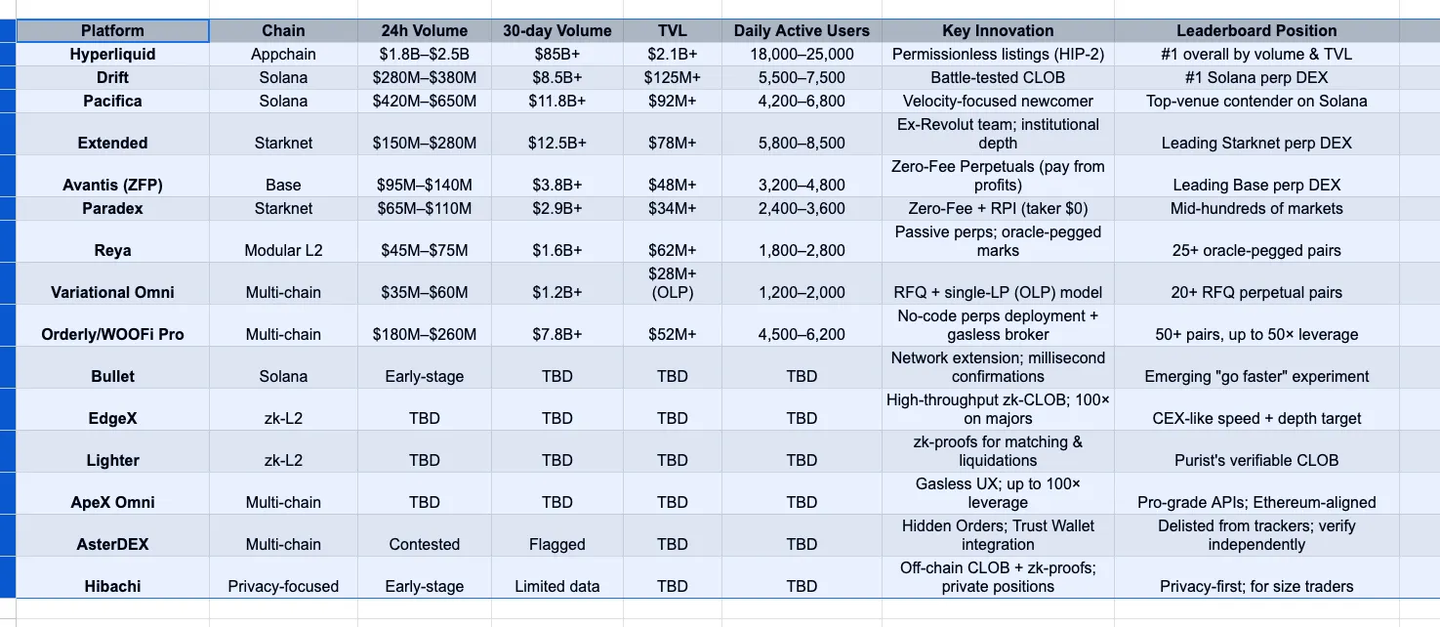

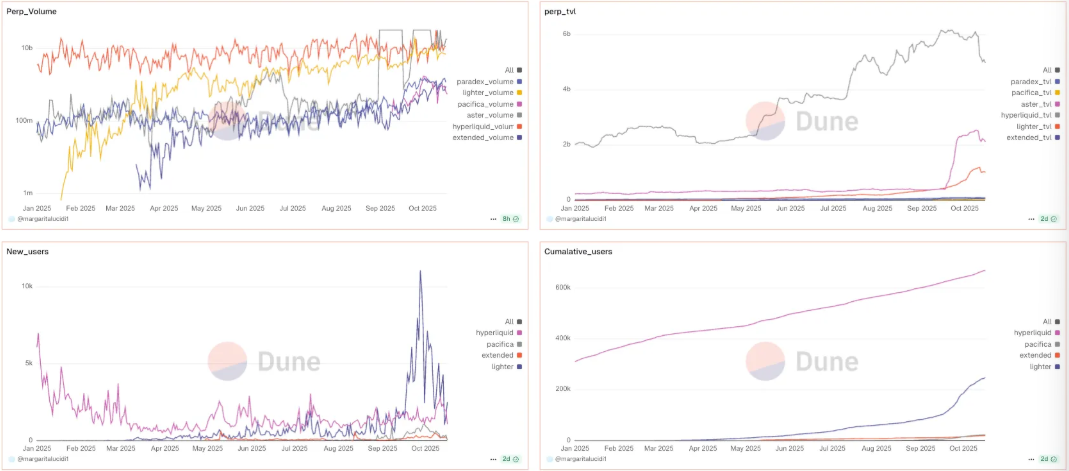

HIP-3 ของ Hyperliquid ได้พลิกโฉมด้านอุปทานของสภาพคล่อง ด้วยการที่รายการซื้อขายปัจจุบันไม่ต้องขออนุญาต (ต้องใช้เงินฝาก HYPE เพียง 500,000) ตลาดแบบหางยาวจึงไม่ใช่เรื่องง่ายอีกต่อไป คุณจะเห็นได้ว่าสถานะเปิด (Open Interest) รอดพ้นจากรอบการระดมทุนรอบแรกโดยไม่หายไปไหน และสภาพคล่องในวันที่สามและเจ็ดยังคงเพียงพอที่จะรองรับการซื้อขายจำนวนมาก ความเหนียวแน่นนี้ ประกอบกับปริมาณการซื้อขายรายวันที่สูงอย่างต่อเนื่อง เป็นเหตุผลว่าทำไมเทรดเดอร์จึงวางแผนการซื้อขายโดยสมมติว่า Hyperliquid มีคู่ซื้อขาย "เฉพาะกลุ่ม" เชิงลึก ซึ่งมักจะเป็นเช่นนั้น

สำหรับ Solana นั้น Bullet ให้ความสำคัญกับความเร็วเป็นหลัก การออกแบบ "การปรับขนาดเครือข่าย" ช่วยให้เวลายืนยันการซื้อขายอยู่ในระดับมิลลิวินาทีต่ำๆ ในช่วงที่มีความผันผวนสูง ซึ่งโดยทั่วไปคือสองนาที (โดยใช้ Celestia DA และการปรับแต่งเฉพาะแอปพลิเคชัน) ผลกระทบโดยรวมคือ Slippage ที่แคบลงในตลาดที่เคลื่อนไหวเร็ว เมื่อ SOL เพิ่มขึ้นเพียงไม่กี่จุดเปอร์เซ็นต์ภายในไม่กี่วินาที ราคาธุรกรรมจะใกล้เคียงกับราคาที่ตั้งไว้มากกว่าบนบล็อกเชนที่ช้ากว่า นี่ไม่ใช่การตลาดแบบหรูหรา แต่มันคือจุดพื้นฐานที่ประหยัดได้จากการซื้อขายทุกครั้ง

EdgeX คือการนำแนวคิดเดียวกันนี้ไปใช้งานผ่าน zk ในระหว่างการเผยแพร่ข้อมูลมหภาค ผู้รับมักจะต้องเผชิญกับต้นทุนสเปรดที่ตัวเลขหลักเดียว เนื่องจากระบบจับคู่ของ EdgeX สำรองตำแหน่งคิวไว้จริง ตลอดระยะเวลาหนึ่งเดือนของการซื้อขายที่ขับเคลื่อนด้วยข่าวสาร ช่องว่างนี้สะสมจนกลายเป็นข้อได้เปรียบที่สำคัญ ซึ่งเป็นเหตุผลหนึ่งที่ฝ่ายซื้อขายจึงเลือกใช้ EdgeX เป็นตัวเลือกสำรอง "ช่องทางด่วน"

เรื่องราวของ Solana เชื่อมโยงทุกสิ่งเข้าด้วยกัน เมื่อ Drift มีปริมาณการซื้อขายแตะระดับพันล้านดอลลาร์ต่อวัน ผู้ดูแลตลาดก็เปรียบเทียบราคาจากแพลตฟอร์มต่างๆ ภายในนาทีเดียวกัน แม้ว่า Pacifica จะยังคงเป็นแพลตฟอร์มที่ได้รับเชิญเท่านั้น แต่ก็มีผลกระทบต่อ BTC/SOL ในระดับที่ใกล้เคียงกันในช่วงเวลาดังกล่าว ข้อสรุปคือ ปริมาณการซื้อขายของ Solana ถูกแบ่งปันในหลายแพลตฟอร์ม แทนที่จะถูกจำกัดเฉพาะแพลตฟอร์มเดียว โดยกำหนดเส้นทางการซื้อขายตามกลยุทธ์ ไม่ใช่ความภักดี

สมุดสั่งซื้อ zk-L2: การตรวจสอบไม่เพียงแต่ผลลัพธ์เท่านั้น แต่ยังรวมถึงเครื่องยนต์ด้วย

Lighter ได้นำหลักการ "อย่าเชื่อถือ ต้องตรวจสอบ" มาใช้กับโครงสร้างพื้นฐาน การจับคู่และการชำระบัญชีนั้นครอบคลุมโดย ZK proofs ดังนั้นลำดับความสำคัญของราคาและเวลาและเส้นทาง ADL จึงเป็นการเปลี่ยนสถานะที่ตรวจสอบได้ ไม่ใช่เอกสารนโยบาย คุณจะเห็นสิ่งนี้ได้ในช่วงที่มีการเทขายในตลาด: การชำระบัญชีจะเกิดขึ้นตามที่ระบุไว้ในเอกสาร และการใช้งานกองทุนประกันภัยสอดคล้องกับเส้นทางภาวะวิกฤต นี่คือเหตุผลที่ผลการทดสอบย้อนหลังในที่นี้จึงมีความยืดหยุ่นมากกว่าเมื่อเปรียบเทียบกับการทดสอบในโลกแห่งความเป็นจริง

ApeX (Omni) เน้นย้ำประสบการณ์ผู้ใช้โดยไม่กระทบต่อสิทธิ์ในการควบคุมดูแลระบบ (Custody) ด้วยส่วนหน้าแบบไร้แก๊ส เลเวอเรจสูงสุด 100 เท่าสำหรับคู่ซื้อขายหลัก และ API ระดับ CEX ทั้งหมดนี้ได้รับการสนับสนุนจากปริมาณการซื้อขายรายวันที่มั่นคงหลายร้อยล้านดอลลาร์ ช่วยให้มั่นใจได้ว่าจะมีความล่าช้าในการยกเลิก/เปลี่ยนคำสั่งซื้อขายที่ตอบสนองรวดเร็วในช่วงที่อัตราเงินทุนผันผวน สำหรับเทรดเดอร์ความถี่สูง ตัวชี้วัดสำคัญไม่ใช่มูลค่าตามทฤษฎี แต่เป็นว่าการยกเลิกในเวลาไม่ถึงวินาทียังคงมีประสิทธิภาพหรือไม่ แม้ว่าสมุดคำสั่งซื้อขายจะมีความผันผวนอย่างมาก

ต้นทุนการเล่นแร่แปรธาตุ: ศูนย์หมายถึงความแตกต่างจริงๆ

มีการออกแบบสองแบบที่บังคับให้คุณอัปเดตสเปรดชีตของคุณ:

ต้นทุนการเล่นแร่แปรธาตุ: ศูนย์หมายถึงความแตกต่างจริงๆ

มีการออกแบบสองแบบที่บังคับให้คุณอัปเดตสเปรดชีตของคุณ:

- Avantis (Base) ยกเว้นค่าธรรมเนียมสำหรับการเปิด ปิด และยืมสถานะ โดยคิดเฉพาะสถานะที่ปิดแล้วได้กำไร (ZFP หมายถึงไม่มีค่าธรรมเนียมหรือส่วนแบ่งกำไร) การซื้อขายด้วยเลเวอเรจสูงและความถี่สูงเป็นเวลาหนึ่งเดือน คุณจะเห็นความแปรปรวนของ PnL ที่แคบลง เนื่องจากค่าธรรมเนียมที่ลากมาจะไม่ส่งผลกระทบต่อคุณในช่วงที่ตลาดผันผวน นักวิเคราะห์เชื่อว่า ZFP แตกต่างจาก "ส่วนลด" อย่างมาก เพราะ ZFP เปลี่ยนแปลงระยะเวลาการถือครองที่เหมาะสม โดยเฉพาะอย่างยิ่งในการซื้อขายระยะสั้น

- Paradex (Starknet) คงค่าธรรมเนียม Taker ไว้ที่ $0 ผ่านการปรับปรุงราคาขายปลีก (RPI) ว่าจะถูกกว่าหรือไม่นั้นขึ้นอยู่กับสเปรด ในช่วงเวลาเงียบๆ ค่าธรรมเนียม Taker 0 ดอลลาร์บวกกับการปรับปรุงมักจะให้ผลตอบแทนดีกว่าโมเดล Maker/Taker แบบเดิม ในช่วงเวลาที่มีข่าวสำคัญ สเปรดจะกว้างขึ้นและการคำนวณจะกลับทิศทาง โพสต์ RPI ของ Paradex เองเป็นจุดเริ่มต้นที่ดี ตัวชี้วัดที่ถูกต้องในการติดตามคือต้นทุนต่อการซื้อขายที่แท้จริง (สเปรด ± การปรับปรุง) ไม่ใช่แบนเนอร์ส่งเสริมการขาย

พัฒนาการที่น่าสังเกตเกี่ยวกับ X คือ หลังจากที่ Paradex อธิบาย RPI เทรดเดอร์เชิงปริมาณได้เผยแพร่ต้นทุนสเปรดที่ปรับตามปริมาณการซื้อขายแล้ว สำหรับปริมาณการซื้อขายที่ต่ำกว่าห้าหลัก RPI มักจะเป็นปัจจัยหลัก และหากสูงกว่านี้ ความลึกของราคาจะมีอิทธิพลเหนือค่าธรรมเนียม ดังนั้นจึงจำเป็นต้องปรับเส้นทางการซื้อขายแบบเรียลไทม์

ราคาที่ทำเครื่องหมายไว้และสภาพคล่องแบบพาสซีฟ (มีช่วงเวลา "ทำไมฉันถึงถูกชำระบัญชี?" น้อยลง)

เรยาปรับให้เหมาะสมที่สุดสำหรับราคาหุ้นที่ชัดเจน ไม่ใช่ความเร็วที่แท้จริง โดยการยึดกำไรและขาดทุนที่ยังไม่รับรู้ไว้กับตะกร้าออราเคิลแบบไฮบริด ช่องว่างระหว่างราคาหุ้นและราคาดัชนีจะเล็กลงในช่วงที่ราคาพุ่งสูงขึ้น ในตลาดที่ผันผวน คุณจะพบกับระยะห่างของการชำระบัญชีที่มากขึ้นหลายขั้น ซึ่งอาจเป็นความแตกต่างระหว่างการขาดทุนและการอยู่รอดจนเห็นแท่งเทียนแท่งต่อไป

RFQ: เมื่อความแน่นอนเหนือกว่าเวลา

Omni ของ Variational แทนที่การซื้อขายแบบเปิดในสมุดคำสั่งซื้อขายด้วยคำขอใบเสนอราคา (RFQ) ซึ่งเสนอโดย Omni LP ที่มีการป้องกันความเสี่ยงครอบคลุม CEX/DEX/OTC และแบ่งปันกำไรขาดทุน (PnL) ของผู้ดูแลสภาพคล่องให้กับผู้ฝากเงิน ตัวเลขสำคัญไม่ใช่มูลค่าตามสมมติฐาน แต่เป็นอัตราที่คำสั่งซื้อขายถูกดำเนินการตามขนาดที่เสนอเมื่อสมุดคำสั่งซื้อขายมีปริมาณน้อย ในช่วงที่มีความผันผวนของ BTC อย่างรวดเร็วในสองนาที ผู้รับรายงานอัตราการดำเนินการที่สูงกว่า CLOB ที่เบาบาง ซึ่งเป็นช่วงเวลาที่ความแน่นอนมีค่ามากกว่าจุดพื้นฐานเดียว

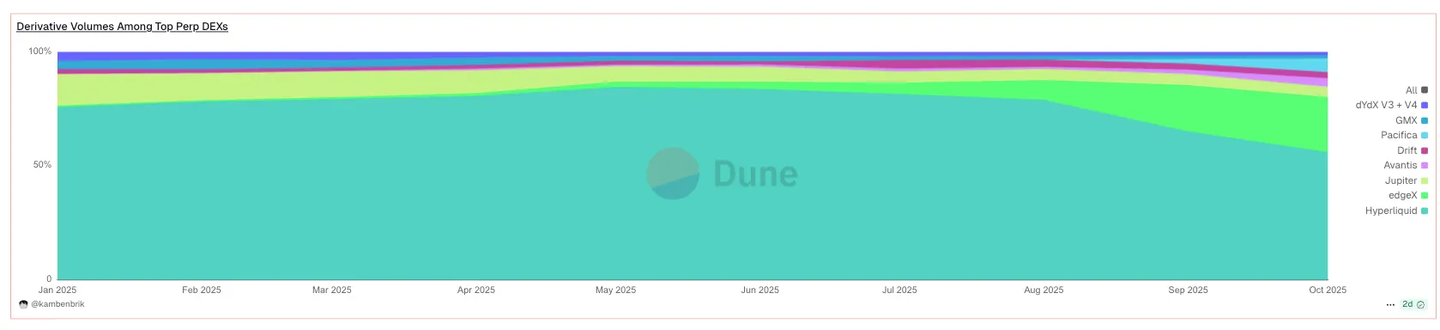

การเปลี่ยนแปลงส่วนแบ่งการตลาด (และเหตุใดจึงเหนียวแน่น)

จุดข้อมูลสามจุดก่อให้เกิดการโต้แย้งเชิงโครงสร้าง:

- ภายในกลางปี 2025 สัญญาถาวรของ DEX จะเพิ่มขึ้นเป็นส่วนแบ่งการตลาดระดับต่ำถึงกลาง 20% ซึ่งเพิ่มขึ้นจากประมาณ 4%–6% ในปี 2024 นี่ไม่ใช่ฤดูกาล แต่นี่คือเส้นโค้งการเติบโต

- อัตราส่วนปริมาณการซื้อขายล่วงหน้าของ DEX ต่อ CEX พุ่งแตะระดับสูงสุดเป็นประวัติการณ์ที่ประมาณ 0.23 ในไตรมาสที่ 2 ปี 2568 ซึ่งสอดคล้องกับแหล่งข้อมูลตลาดหลายแห่ง

- การที่ Hyperliquid จดทะเบียนโดยไม่ได้รับอนุญาตและการพูดคุยเรื่อง CZ ต่อสาธารณะ ยิ่งทำให้เรื่องนี้ยิ่งเข้มข้นขึ้น ขณะที่อัตราส่วนเหล่านี้พุ่งแตะจุดสูงสุดใหม่ ช่วงเวลานั้นชัดเจน: DEX ไม่ใช่ผู้เล่นรายย่อยอีกต่อไป แต่กลับกลายเป็นกระแสหลักไปแล้ว

ระบบนิเวศสามรางของโซลานา (วิธีการวางแผนการไหลของธุรกรรม)

Drift ยังคงยืนยาว โดยรักษาระดับความลึกที่สม่ำเสมอ สลิปเพจที่ต่ำในทุกมาร์จิ้น และคู่ซื้อขายหลักๆ มีปริมาณการซื้อขายประมาณ 300 ล้านดอลลาร์ต่อวัน เมื่อปริมาณการซื้อขายทะลุ 1 พันล้านดอลลาร์ภายใน 24 ชั่วโมง เทรดเดอร์ที่ใช้ปริมาณคำสั่งซื้อขายเดียวกันได้เปรียบเทียบราคาจากแพลตฟอร์มต่างๆ และใช้ Drift เป็นเกณฑ์มาตรฐาน

Pacifica เน้นไปที่ความเร็ว แม้จะอยู่ในช่วงเบต้าที่ต้องได้รับคำเชิญเท่านั้น แต่ก็มีปริมาณการซื้อขายรายวันมากกว่า 600 ล้านดอลลาร์ โดยแข่งขันกับ Drift ในเวลาเดียวกัน ทำให้เป็นทางเลือกที่แท้จริงมากกว่าทางเลือกแบบ "อิงตามคะแนน"

Bullet คือประเภทความเร็วดิบ - เป็นช่องทางมิลลิวินาทีสำหรับการเทรดแบบอีเวนต์ เมื่อ Slippage ของจุดพื้นฐานคือกำไรของการซื้อขายทั้งหมด คุณต้องกำหนดเส้นทางการเทรดที่นี่

คลัสเตอร์ CLOB ของ Starknet (ไม่ใช่โครงการทางวิทยาศาสตร์อีกต่อไป)

Bullet คือประเภทความเร็วดิบ - เป็นช่องทางมิลลิวินาทีสำหรับการเทรดแบบอีเวนต์ เมื่อ Slippage ของจุดพื้นฐานคือกำไรของการซื้อขายทั้งหมด คุณต้องกำหนดเส้นทางการเทรดที่นี่

คลัสเตอร์ CLOB ของ Starknet (ไม่ใช่โครงการทางวิทยาศาสตร์อีกต่อไป)

Extended และ Paradex มักมีปริมาณการซื้อขายรายวันหลายร้อยล้านดอลลาร์ และหลายหมื่นล้านดอลลาร์ภายในระยะเวลา 30 วัน ลักษณะเด่นของทั้งสองแพลตฟอร์มมีความสำคัญอย่างยิ่ง: Extended แสดงให้เห็นถึงความคลาดเคลื่อนของราคา (slippage) ที่น้อยกว่าในคู่ซื้อขายหลักเมื่อเทียบกับแพลตฟอร์มที่อายุน้อยกว่า ในขณะที่ค่าธรรมเนียมผู้รับซื้อ (taker fee) ของ Paradex อยู่ที่ 0 ดอลลาร์นั้นถูกกว่าในช่วงนอกเวลาพีค จนกระทั่งสเปรดขยายกว้างขึ้นตามเหตุการณ์ข่าว ซึ่งจำเป็นต้องมีการเปลี่ยนเส้นทางการซื้อขายแบบเรียลไทม์

AsterDEX: คุณสมบัติเทียบกับความลึก

ขณะนี้คำสั่งซื้อแบบซ่อนพร้อมใช้งานแล้ว การผสานรวมกับ Trust Wallet ช่วยขยายช่องทางการใช้งานของผู้ใช้ ในช่วงเวลาเดียวกันนี้ ตัวติดตามจากบุคคลที่สามจะตรวจสอบรูปแบบปริมาณการซื้อขายที่น่าสงสัยและลบฟีดข้อมูลสัญญาแบบถาวร แนวทางที่ครบถ้วนสมบูรณ์นั้นง่ายมาก: เพลิดเพลินกับการพัฒนาฟีเจอร์อย่างรวดเร็ว แต่ลงทุนเงินทุนจำนวนมากก็ต่อเมื่อความลึก อัตราดอกเบี้ยเปิด และค่าธรรมเนียมเป็นไปตามข้อกำหนดปริมาณคำสั่งซื้อของคุณ

ความเป็นส่วนตัวโดยไม่ต้องเสียสละมูลค่าการทำธุรกรรม

Hibachi ผสานรวม CLOB แบบออฟเชนเข้ากับการพิสูจน์ ZK แบบ Succinct และความพร้อมใช้งานของข้อมูลที่เข้ารหัสบน Celestia ทำให้ยอดคงเหลือ/สถานะยังคงเป็นส่วนตัวและพิสูจน์ได้ ตัวบ่งชี้ประสิทธิภาพหลัก (KPI) ไม่ใช่ TVL แต่เป็นคุณภาพการดำเนินการในความเป็นส่วนตัว เมื่อคุณไม่ได้ออกอากาศสินค้าคงคลังของคุณ ราคาเติมและสลิปเพจของคุณเป็นไปตามที่คาดไว้หรือไม่

การใช้ประโยชน์อย่างสุดขั้วเป็นเพียงสโลแกน ไม่ใช่แผน

"สูงสุด 1,000 เท่า" ฟังดูน่าตื่นเต้น ด้วยเลเวอเรจนี้ การเคลื่อนไหวเชิงลบเพียง 0.10% จะส่งผลให้มีการชำระบัญชีโดยอัตโนมัติ หากคุณต้องการทดสอบจริงๆ ให้รักษาขนาดสถานะของคุณให้เล็กมากๆ และตั้งจุดหยุดแบบ Hard Stop ในทางปฏิบัติ การใช้เลเวอเรจ 25–50 เท่าบน CLOB ที่ไม่มีแก๊ส (เช่น WOOFi Pro บน Orderly) ก็เพียงพอแล้ว และง่ายต่อการจัดการความเสี่ยงมากกว่า

วิธีการเลือก - เน้นการปฏิบัติและตัวชี้วัด

- ให้ความสำคัญกับการดำเนินการ วัดความคลาดเคลื่อนที่เกิดขึ้นจริงและความหน่วงเวลาการยกเลิก/เปลี่ยนคำสั่งซื้อระหว่างการเผยแพร่รายงานการประชุม CPI/FOMC/ETF หากมิลลิวินาทีและตำแหน่งคิวมีความสำคัญ CLOB ของ Lisk/zk เช่น Hyperliquid, EdgeX, Bullet, Lighter และ ApeX มักจะได้รับชัยชนะ

- ค่าธรรมเนียมเป็นอันดับสอง ทดสอบย้อนหลัง ZFP (จ่ายจากกำไร) เทียบกับ RPI (ไม่มีค่าธรรมเนียมผู้รับ) โดยพิจารณาจากขนาดคำสั่งซื้อและความผันผวน แพลตฟอร์ม "ที่ถูกที่สุด" จะแตกต่างกันไปตามชั่วโมง ไม่ใช่รายเดือน

- การชำระบัญชีเป็นอันดับสาม เมื่อความลึกเริ่มลดลง ควรเลือกเครื่องหมายเล็กๆ เช่น ช่องว่างราคาดัชนี (Reya) เส้นทางการชำระบัญชีที่พิสูจน์แล้ว (Lighter) หรือการป้องกันความเสี่ยง RFQ (Variational)

- ตรวจสอบสภาพคล่องอยู่เสมอ ใช้ปริมาณการซื้อขายและสถานะเปิด (OI) ตลอด 24/7/30 วันเป็นการตรวจสอบตามสามัญสำนึก จากนั้นส่งคำสั่งทดสอบจริงสำหรับคู่ซื้อขายของคุณ (ไม่ใช่แค่ BTC/ETH)

การกำหนดค่าในปี 2026 สรุปในหนึ่งประโยค

รันแพลตฟอร์มความเร็ว (Hyperliquid/EdgeX/Bullet), แพลตฟอร์มป้องกันความเสี่ยงแบบค่าธรรมเนียม (Avantis ZFP หรือ Paradex RPI) และออปชันแบบเชนเนทีฟที่คุณไว้วางใจ (Drift/Pacifica บน Solana; Extended/Paradex บน Starknet) จากนั้น ให้ค่าความหน่วง หลักฐาน ค่าธรรมเนียมที่มีผล และตรรกะการชำระบัญชี ซึ่งวัดจากปริมาณคำสั่งซื้อขายของคุณ เป็นตัวกำหนดว่าคุณจะคลิกเปิดสถานะที่ใด

ความคิดเห็นทั้งหมด