ชื่อเรื่องต้นฉบับ: The State of Crypto VC

ผู้เขียนต้นฉบับ: เมสัน ไนสตรอม

ให้ข้อมูลเชิงลึกเกี่ยวกับสถานะปัจจุบันของการจัดหาเงินทุนด้วยสกุลเงินดิจิทัลสำหรับผู้ก่อตั้ง รวมถึงการคาดการณ์ส่วนตัวของฉันเกี่ยวกับอนาคตของ VC ของสกุลเงินดิจิทัล

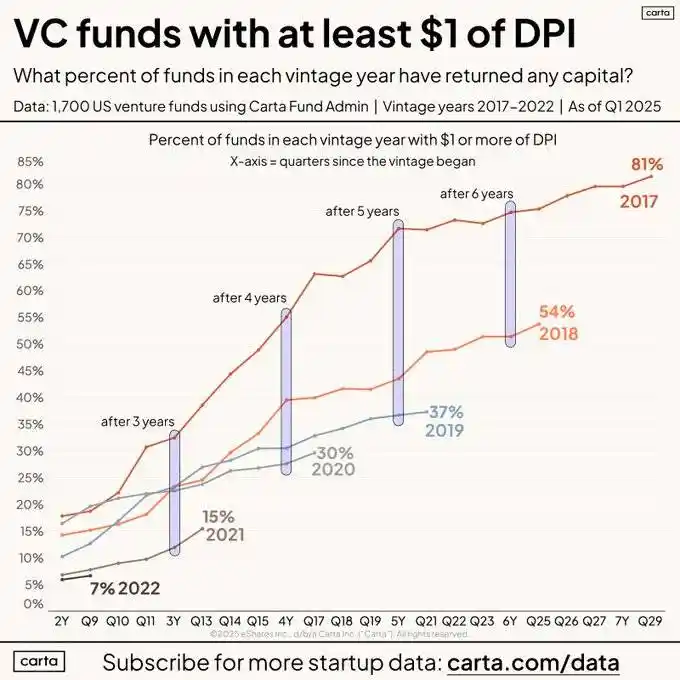

ขอชี้แจงให้ชัดเจนว่า สภาพแวดล้อมทางการเงินนั้นยากลำบากเนื่องจาก DPI ต้นน้ำ (หมายเหตุ: ดัชนีถ่วงน้ำหนักตามมูลค่าตลาดที่ใช้ติดตามผลการดำเนินงานของสินทรัพย์ทางการเงินแบบกระจายศูนย์ (DeFi) ในตลาดคริปโทเคอร์เรนซี) และความท้าทายในการระดมทุนของ LP เมื่อพิจารณาภาพรวมของ VC พบว่าเงินทุนที่ส่งคืนให้ LP ในช่วงเวลาเดียวกันลดลงเมื่อเทียบกับในอดีต

ซึ่งจะส่งผลให้เงินทุนสุทธิที่มีให้กับ VC ที่มีอยู่และ VC รายใหม่ลดลง ส่งผลให้ผู้ก่อตั้งต้องเผชิญกับความยากลำบากในการระดมทุนในที่สุด

สิ่งนี้หมายถึงอะไรสำหรับธุรกิจ crypto?

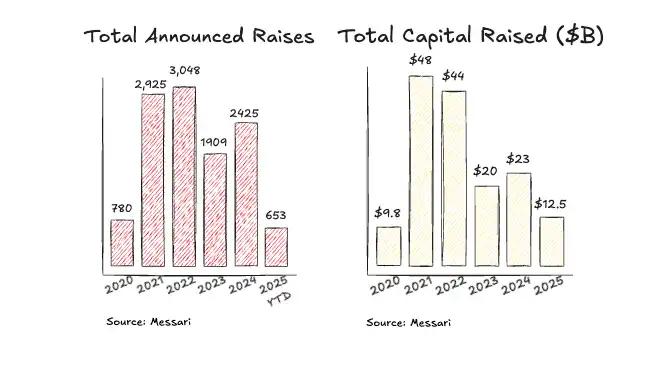

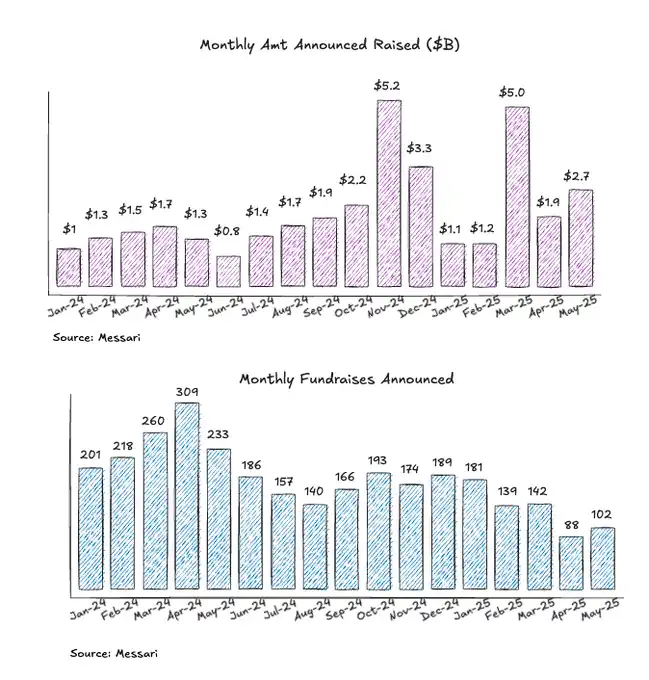

กิจกรรมการทำธุรกรรมจะชะลอตัวในปี 2568 แต่จะมีอัตราการเติบโตเท่ากับการใช้เงินทุนในปี 2567

การชะลอตัวของจำนวนข้อตกลงอาจเกี่ยวข้องกับ VC จำนวนมากที่ใกล้จะสิ้นสุดกองทุน ทำให้เหลือเงินทุนให้นำไปใช้น้อยลง

กองทุนขนาดใหญ่ยังคงดำเนินการข้อตกลงขนาดใหญ่บางรายการให้เสร็จสมบูรณ์ ดังนั้นอัตราการใช้เงินทุนจึงใกล้เคียงกับสองปีก่อน

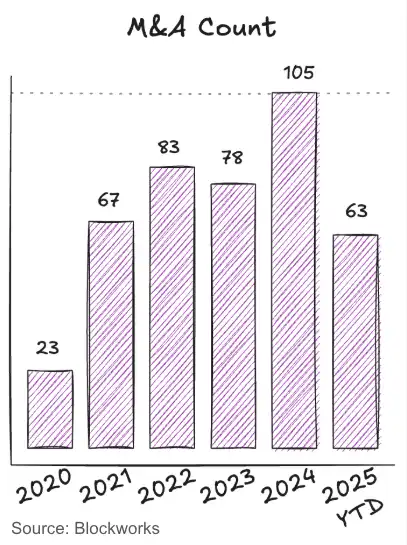

กิจกรรมการควบรวมและซื้อกิจการ (M&A) ของสกุลเงินดิจิทัลปรับตัวดีขึ้นอย่างต่อเนื่องในช่วงสองปีที่ผ่านมา ซึ่งเป็นสัญญาณที่ดีต่อสภาพคล่องและโอกาสในการถอนตัว ข้อตกลงการควบรวมและซื้อกิจการครั้งใหญ่ล่าสุด อาทิ NinjaTrader, Privy, Bridge, Deribit, HiddenRoad และอื่นๆ ถือเป็นสัญญาณที่ดีสำหรับการควบรวมกิจการและการรับประกันความเสี่ยงในการลงทุนด้านหุ้นคริปโทเคอร์เรนซีเพิ่มเติม

จำนวนข้อตกลงค่อนข้างคงที่ในช่วงปีที่ผ่านมา โดยมีข้อตกลงขนาดใหญ่ในระยะหลังบางข้อที่ปิด (หรือประกาศ) ในไตรมาสที่ 4 ปี 2567 และไตรมาสที่ 1 ปี 2568 สาเหตุหลักเป็นเพราะข้อตกลงส่วนใหญ่อยู่ในช่วงก่อนการระดมทุนระยะเริ่มต้น ระยะเริ่มต้น และระยะเร่งรัด ซึ่งมีเงินทุนเหลือเฟือเสมอ

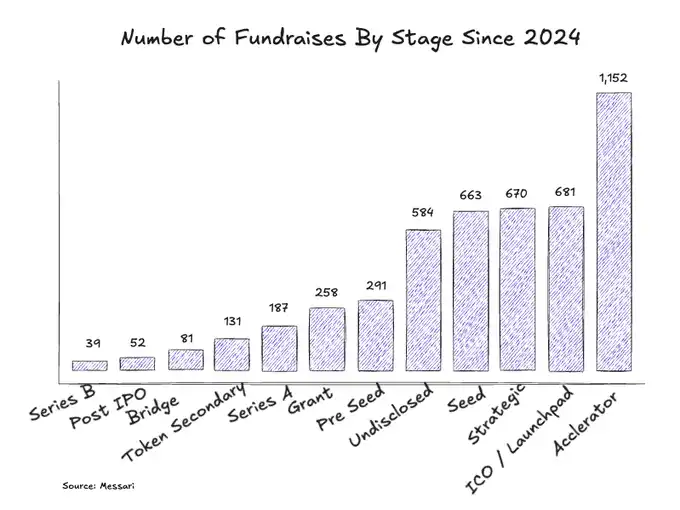

Accelerators และ Launchpads เป็นผู้นำจำนวนข้อตกลงในแต่ละขั้นตอน

ตั้งแต่ปี 2024 เป็นต้นมา มีจำนวนเครื่องเร่งความเร็วและแพลตฟอร์ม Launchpad ในตลาดเพิ่มขึ้นอย่างมาก ซึ่งอาจสะท้อนให้เห็นถึงสภาพแวดล้อมของเงินทุนที่เข้มงวดยิ่งขึ้น และผู้ก่อตั้งที่เลือกที่จะเปิดตัวโทเค็นเร็วขึ้น

ขนาดข้อตกลงเฉลี่ยในตลาดระยะเริ่มต้นฟื้นตัว

เงินทุนก่อนการระดมทุน (Pre-seed) ยังคงเติบโตอย่างต่อเนื่องทุกปี แสดงให้เห็นว่าตลาดยังคงมีเงินทุนเพียงพอในช่วงเริ่มต้น ค่าเฉลี่ยของรอบการระดมทุนรอบ Seed, A และ B ได้เข้าใกล้หรือกลับสู่ระดับปี 2022 แล้ว

การคาดการณ์ระยะอนาคตของ Crypto VC

1: โทเค็นจะกลายเป็นกลไกการลงทุนหลัก

การเปลี่ยนจากโครงสร้างคู่ของโทเค็นและสินทรัพย์สุทธิ ไปสู่โครงสร้างเดียวของการเพิ่มมูลค่าสินทรัพย์ สินทรัพย์หนึ่งเดียว หนึ่งเรื่องราวแห่งการเพิ่มมูลค่า

การคาดการณ์ระยะอนาคตของ Crypto VC

1: โทเค็นจะกลายเป็นกลไกการลงทุนหลัก

การเปลี่ยนจากโครงสร้างคู่ของโทเค็นและสินทรัพย์สุทธิ ไปสู่โครงสร้างเดียวของการเพิ่มมูลค่าสินทรัพย์ สินทรัพย์หนึ่งเดียว หนึ่งเรื่องราวแห่งการเพิ่มมูลค่า

ลิงก์ทวีตต้นฉบับ: https://x.com/MorphoLabs/status/1930973177691189423

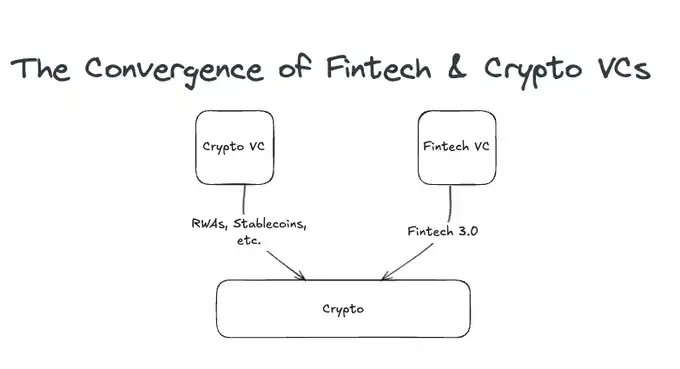

2: การบูรณาการของ Fintech และ crypto VC

นักลงทุนฟินเทคทุกคนกำลังเปลี่ยนผ่านสู่การเป็นนักลงทุนคริปโต เนื่องจากพวกเขามองหาการลงทุนในเครือข่ายการชำระเงินยุคใหม่ ธนาคารใหม่ และแพลตฟอร์มโทเค็น ซึ่งทั้งหมดนี้สร้างขึ้นบนเส้นทางของคริปโต การแข่งขันเพื่อชิงเงินร่วมลงทุนคริปโตกำลังจะเกิดขึ้น และคริปโต VC จำนวนมากที่ยังไม่ได้ลงทุนในตลาด stablecoin/ระบบการชำระเงิน จะพบว่าเป็นเรื่องยากที่จะแข่งขันกับ VC ฟินเทคที่มีประสบการณ์

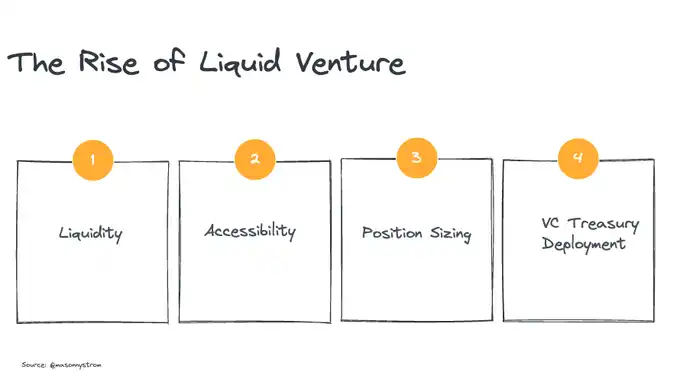

3: การเพิ่มขึ้นของเงินทุนเสี่ยงแบบมีสภาพคล่อง

「Liquidity Venture Capital」——โอกาสของเงินทุนเสี่ยงในตลาดโทเค็นสภาพคล่อง

สภาพคล่อง — สภาพคล่องของสินทรัพย์/โทเค็นสาธารณะหมายถึงสภาพคล่องที่เร็วขึ้น

การเข้าถึง - ในธุรกิจเงินร่วมลงทุนเอกชน การเข้าถึงไม่ใช่เรื่องง่าย ในขณะที่ธุรกิจเงินร่วมลงทุนที่มีสภาพคล่องหมายความว่านักลงทุนไม่จำเป็นต้องชนะเสมอไป แต่สามารถซื้อสินทรัพย์ได้โดยตรง นอกจากนี้ยังมีตัวเลือก OTC ให้เลือกอีกด้วย

การวางตำแหน่ง — เนื่องจากบริษัทต่างๆ ออกโทเค็นก่อนหน้านี้ นั่นหมายความว่ากองทุนขนาดเล็กก็ยังสามารถสร้างตำแหน่งที่มีความหมายได้ และกองทุนขนาดใหญ่ก็สามารถนำไปปรับใช้กับสินทรัพย์สภาพคล่องที่มีมูลค่าตลาดสูงกว่าได้เช่นกัน

· การจัดสรรเงินทุน - VC ที่มีผลงานดีที่สุดหลายรายมักถือครองเงินทุนเสี่ยงไว้ในโทเคนอย่าง BTC และ ETH ซึ่งสร้างผลตอบแทนส่วนเกิน ส่วนตัวผมคิดว่าน่าจะเป็นเรื่องปกติมากขึ้นที่ VC จะระดมทุนเพิ่มในช่วงต้นของวงจรขาลง

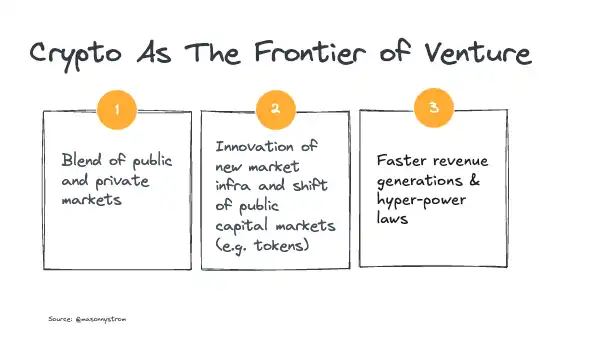

Cryptocurrency จะยังคงอยู่ที่แนวหน้าของ VC

การบรรจบกันของตลาดทุนสาธารณะและตลาดทุนเอกชนคือทิศทางที่ธุรกิจเงินร่วมลงทุนกำลังมุ่งหน้า และเมื่อบริษัทต่างๆ ชะลอการเปิดตัวสู่สาธารณะ นักลงทุนร่วมลงทุนแบบดั้งเดิมจึงเลือกที่จะลงทุนในตลาดที่มีสภาพคล่อง (สินทรัพย์ที่ถือครองหลัง IPO) หรือตลาดรอง คริปโทเคอร์เรนซีถือเป็นผู้นำของธุรกิจเงินร่วมลงทุน คริปโทเคอร์เรนซียังคงพัฒนานวัตกรรมอย่างต่อเนื่องในการสร้างตลาดทุนใหม่ๆ และเมื่อสินทรัพย์เข้าสู่เชนมากขึ้น บริษัทต่างๆ จะหันมาให้ความสำคัญกับการสร้างทุนแบบออนเชนมากขึ้น

สุดท้ายนี้ ผลตอบแทนของคริปโทเคอร์เรนซีมีแนวโน้มที่จะเป็นไปตามกฎกำลัง (power-law) มากกว่าการร่วมลงทุนแบบเดิม (หมายเหตุ: ในการแจกแจงแบบกฎกำลัง เหตุการณ์ส่วนใหญ่มีความน่าจะเป็นที่จะเกิดขึ้นน้อย ในขณะที่เหตุการณ์จำนวนน้อยมากมีความน่าจะเป็นที่จะเกิดขึ้นมาก) และสินทรัพย์คริปโทชั้นนำกำลังแข่งขันกันเพื่อก้าวขึ้นเป็นสกุลเงินดิจิทัลระดับล่างสุดและเศรษฐกิจการเงินยุคใหม่ การกระจายอำนาจนี้จะยิ่งมากขึ้น แต่กฎอำนาจพิเศษและความผันผวนของคริปโทเคอร์เรนซีจะยังคงผลักดันให้เงินทุนเข้าสู่วงการการร่วมลงทุนคริปโทเคอร์เรนซี เพื่อแสวงหาผลตอบแทนที่ไม่สมดุล

สุดท้ายนี้ ผลตอบแทนของคริปโทเคอร์เรนซีมีแนวโน้มที่จะเป็นไปตามกฎกำลัง (power-law) มากกว่าการร่วมลงทุนแบบเดิม (หมายเหตุ: ในการแจกแจงแบบกฎกำลัง เหตุการณ์ส่วนใหญ่มีความน่าจะเป็นที่จะเกิดขึ้นน้อย ในขณะที่เหตุการณ์จำนวนน้อยมากมีความน่าจะเป็นที่จะเกิดขึ้นมาก) และสินทรัพย์คริปโทชั้นนำกำลังแข่งขันกันเพื่อก้าวขึ้นเป็นสกุลเงินดิจิทัลระดับล่างสุดและเศรษฐกิจการเงินยุคใหม่ การกระจายอำนาจนี้จะยิ่งมากขึ้น แต่กฎอำนาจพิเศษและความผันผวนของคริปโทเคอร์เรนซีจะยังคงผลักดันให้เงินทุนเข้าสู่วงการการร่วมลงทุนคริปโทเคอร์เรนซี เพื่อแสวงหาผลตอบแทนที่ไม่สมดุล

ความคิดเห็นทั้งหมด