ผู้เขียน: Yetta & Sean, Primitive Ventures Investment Partners

บทความนี้เขียนขึ้นในเดือนพฤษภาคม 2568 ในเดือนพฤษภาคม เราได้เสร็จสิ้นการลงทุน PIPE ใน SharpLink ซึ่งเป็นผลจากการลงทุนในตลาด PIPE ของเราตั้งแต่ต้นปี Primitive Ventures ได้ดำเนินการอย่างแข็งขันมาตั้งแต่ต้นปีนี้ โดยได้วิเคราะห์แนวโน้มการผสานรวม CeDeFi จากมุมมองที่มองไปข้างหน้า และเป็นผู้นำในการมุ่งเน้นไปที่ธุรกรรม PIPE ที่เกี่ยวข้องกับเงินสำรองสินทรัพย์ดิจิทัล (Digital Asset Treasury PIPE) ภายใต้กรอบการทำงานนี้ เราได้ศึกษากรณีตัวอย่างธุรกรรมทั้งหมดอย่างเป็นระบบ และ SharpLink ถือเป็นกรณีตัวอย่างที่สำคัญที่สุดและเป็นตัวแทนมากที่สุดที่เราเคยมีส่วนร่วมมาจนถึงปัจจุบัน

1. เหตุใดเราจึงลงทุน

ETH เทียบกับ BTC: ความแตกต่างในมูลค่าการผลิต

เมื่อเทียบกับ BTC ซึ่งขาดความสามารถในการสร้างรายได้อยู่แล้ว Ethereum ในฐานะสินทรัพย์ที่ให้ดอกเบี้ย ย่อมมีคุณสมบัติในการสร้างรายได้แบบ Staking กลยุทธ์ที่ใช้ BTC เช่น MicroStrategy ส่วนใหญ่อาศัยการจัดหาเงินทุนเพื่อซื้อเหรียญ ไม่มีรายได้จากสินทรัพย์ที่สร้างขึ้นเอง และมีความเสี่ยงจากเลเวอเรจที่สูงกว่า SBET มีศักยภาพในการใช้ประโยชน์จากรายได้จาก Staking และระบบนิเวศ DeFi ของ ETH โดยตรง เพื่อสร้างการเติบโตแบบทบต้นบนเครือข่ายและสร้างมูลค่าที่แท้จริงให้กับผู้ถือหุ้น

ปัจจุบันยังไม่มีการอนุมัติ ETF สำหรับการ Staking ของ ETH ภายใต้กรอบการกำกับดูแลที่มีอยู่ และตลาดสาธารณะโดยพื้นฐานแล้วไม่สามารถคว้าศักยภาพทางเศรษฐกิจของชั้นผลตอบแทนของ Ethereum ได้ เราเชื่อว่า SBET นำเสนอเส้นทางที่แตกต่าง ด้วยการสนับสนุนจาก Consensys บริษัทจึงมีโอกาสนำกลยุทธ์แบบเนทีฟโปรโตคอลมาใช้และได้รับผลตอบแทนจากเชนอย่างมหาศาล และคาดว่าโมเดลของบริษัทจะให้ประสิทธิภาพที่เหนือกว่า ETF สำหรับการ Staking ของ ETH ในอนาคต

นอกจากนี้ ความผันผวนโดยนัยของ Ethereum (69) ยังสูงกว่า Bitcoin (43) มาก ซึ่งนำไปสู่ทางเลือกในการเพิ่มมูลค่าแบบไม่สมมาตรในโครงสร้างที่เชื่อมโยงกับหุ้น สิ่งนี้น่าสนใจอย่างยิ่งสำหรับนักลงทุนที่ดำเนินกลยุทธ์การเก็งกำไรพันธบัตรแปลงสภาพและกลยุทธ์อนุพันธ์ที่มีโครงสร้าง ในกรอบนี้ ความผันผวนจะกลายเป็นสินทรัพย์ที่สามารถแปลงเป็นเงินได้ แทนที่จะเป็นแหล่งที่มาของความเสี่ยง

2. การมีส่วนร่วมเชิงกลยุทธ์ของ Consensys

เราภูมิใจอย่างยิ่งที่ได้ร่วมงานกับ Consensys ซึ่งเป็นนักลงทุนหลักในโครงการระดมทุน PIPE มูลค่า 425 ล้านดอลลาร์สหรัฐนี้ ในฐานะผู้ดำเนินการเชิงพาณิชย์ที่มีประสิทธิภาพสูงสุด Consensys มีข้อได้เปรียบที่โดดเด่นทั้งในด้านความเชี่ยวชาญทางเทคนิค ความเชี่ยวชาญเชิงลึกของระบบนิเวศผลิตภัณฑ์ และขนาดการดำเนินงาน ทำให้ Consensys เป็นนักลงทุนที่เหมาะสมอย่างยิ่งในการผลักดัน SBET ให้กลายเป็นผู้ให้บริการระดับองค์กรที่ใช้ Ethereum เป็นหลัก

Consensys ก่อตั้งขึ้นในปี 2014 โดย Joe Lubin ผู้ร่วมก่อตั้ง Ethereum Consensys มีบทบาทสำคัญในการเปลี่ยนรากฐานโอเพนซอร์สของ Ethereum ให้เป็นแอปพลิเคชันที่ปรับขนาดได้จริง ตั้งแต่ EVM และ zkEVM (Linea) ไปจนถึงกระเป๋าเงิน MetaMask ซึ่งได้นำผู้ใช้หลายสิบล้านคนมาสู่ Web3 Consensys ได้ระดมทุนมากกว่า 700 ล้านดอลลาร์สหรัฐจากสถาบันการลงทุนชั้นนำ เช่น ParaFi และ Pantera และประสบความสำเร็จในการเข้าซื้อกิจการเชิงกลยุทธ์หลายครั้ง Consensys ถือเป็นผู้ให้บริการเชิงพาณิชย์ที่ฝังรากลึกที่สุดในระบบนิเวศ Ethereum

การแต่งตั้งโจ ลูบิน ดำรงตำแหน่งประธานบริษัทนั้นมีความหมายมากกว่าแค่สัญลักษณ์ ในฐานะหนึ่งในสถาปนิกร่วมออกแบบหลักของ Ethereum และหนึ่งในผู้นำที่สำคัญที่สุดของบริษัทโครงสร้างพื้นฐาน โจมีความเข้าใจอย่างลึกซึ้งและเป็นเอกลักษณ์เกี่ยวกับแผนงานผลิตภัณฑ์และโครงสร้างสินทรัพย์ของ Ethereum ประสบการณ์ช่วงแรกของเขาใน Wall Street ยังทำให้เขามีความเชี่ยวชาญในการนำทางตลาดทุน ซึ่งเพียงพอที่จะนำพา SBET ให้บูรณาการเข้ากับระบบการเงินสถาบันได้อย่างราบรื่น

ใน SBET เรามองเห็นการผสมผสานระหว่างสินทรัพย์ที่มีเอกลักษณ์เฉพาะตัวและนักลงทุนที่มีความสามารถสูงสุด การผนึกกำลังนี้ก่อให้เกิดแรงขับเคลื่อนเชิงบวกที่ทรงพลัง ขับเคลื่อนด้วยกลยุทธ์การสำรองแบบโปรโตคอลดั้งเดิมและผู้นำแบบโปรโตคอลดั้งเดิม ภายใต้การนำของ Consensys เราเชื่อว่า SBET มีศักยภาพที่จะกลายเป็นกรณีศึกษาสำคัญที่แสดงให้เห็นว่า Ethereum สามารถพัฒนาและขยายขนาดเงินทุนเพื่อการผลิตในรูปแบบสถาบันในตลาดทุนแบบดั้งเดิมได้อย่างไร

3. การเปรียบเทียบมูลค่าตลาด

เพื่อทำความเข้าใจโอกาสในการลงทุนของ SBET เราได้วิเคราะห์กลยุทธ์การสำรองสกุลเงินดิจิทัลของบริษัทจดทะเบียนต่างๆ:

3. การเปรียบเทียบมูลค่าตลาด

เพื่อทำความเข้าใจโอกาสในการลงทุนของ SBET เราได้วิเคราะห์กลยุทธ์การสำรองสกุลเงินดิจิทัลของบริษัทจดทะเบียนต่างๆ:

MicroStrategy: ผู้บุกเบิกกลยุทธ์ Crypto Reserve

MicroStrategy ได้กำหนดมาตรฐานอุตสาหกรรมสำหรับกลยุทธ์สำรองคริปโต โดยถือครองบิตคอยน์จำนวน 580,250 บิตคอยน์ ณ เดือนพฤษภาคม 2568 คิดเป็นมูลค่าประมาณ 63.7 พันล้านดอลลาร์สหรัฐในขณะนั้น กลยุทธ์ของ MSTR คือการซื้อบิตคอยน์โดยการออกตราสารหนี้และตราสารทุนต้นทุนต่ำ ซึ่งเป็นรูปแบบที่สร้างแรงบันดาลใจให้บริษัทต่างๆ จำนวนมากดำเนินรอยตาม และแสดงให้เห็นถึงความเป็นไปได้ของสินทรัพย์คริปโตในฐานะสินทรัพย์สำรองอย่างเต็มที่

ณ เดือนพฤษภาคม พ.ศ. 2568 MSTR ถือครองบิตคอยน์จำนวน 580,250 หน่วย (ประมาณ 63.7 พันล้านดอลลาร์สหรัฐ) และมูลค่าหุ้นซื้อขายอยู่ที่ 1.78 เท่าของมูลค่าตลาด/มูลค่าสินทรัพย์สุทธิ (mNAV) ซึ่งสะท้อนถึงความต้องการที่แข็งแกร่งสำหรับสินทรัพย์คริปโตที่อยู่ภายใต้การกำกับดูแลและมีเลเวอเรจผ่านหุ้นจดทะเบียน มูลค่าพรีเมียมนี้เป็นผลมาจากปัจจัยหลายประการร่วมกัน ซึ่งรวมถึงศักยภาพในการเติบโตจากเลเวอเรจ คุณสมบัติของดัชนี และความสะดวกในการเข้าซื้อกิจการเมื่อเทียบกับการถือครองโดยตรง

จากข้อมูลในอดีต มูลค่า mNAV ของ MSTR ผันผวนอยู่ระหว่าง 1 เท่า ถึง 4.5 เท่า ระหว่างเดือนสิงหาคม 2565 ถึงเดือนสิงหาคม 2568 ซึ่งสะท้อนถึงผลกระทบอย่างมีนัยสำคัญของความเชื่อมั่นของตลาดที่มีต่อมูลค่า เมื่อมูลค่าถึง 4.5 เท่า มักจะมาพร้อมกับภาวะตลาดกระทิงของ Bitcoin และการเข้าซื้อจำนวนมากของ MSTR ซึ่งแสดงให้เห็นถึงความเชื่อมั่นในระดับสูงของนักลงทุน เมื่อมูลค่าลดลงเหลือ 1 เท่า มักจะเกิดขึ้นในช่วงที่ตลาดกำลังฟื้นตัว ซึ่งแสดงให้เห็นถึงความผันผวนของความเชื่อมั่นของนักลงทุน

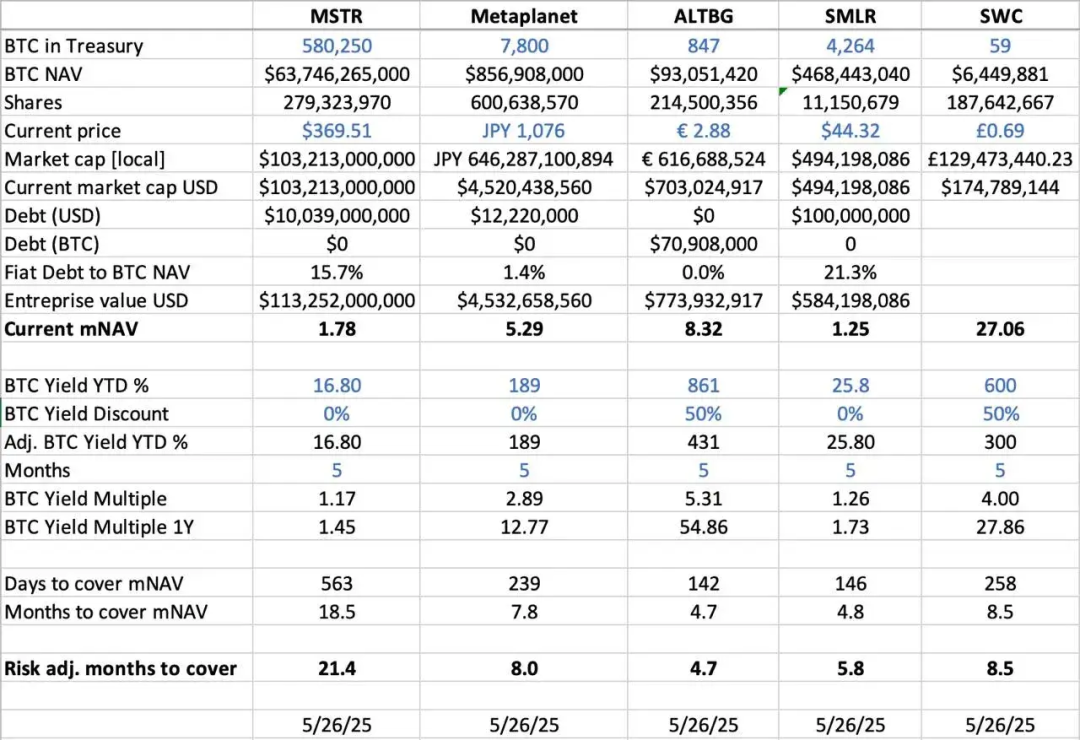

การเปรียบเทียบกับบริษัทที่คล้ายคลึงกัน

เราได้ทำการวิเคราะห์แนวนอนของบริษัทจดทะเบียนหลายแห่งที่ใช้กลยุทธ์สำรอง BTC:

- ในแง่ของสินทรัพย์สุทธิของ BTC (BTC NAV) ซึ่งก็คือมูลค่ารวมของ Bitcoin ที่บริษัทถือครอง MicroStrategy อยู่ในอันดับแรกด้วยจำนวน 580,250 BTC (ประมาณ 63,700 ล้านเหรียญสหรัฐ) ตามมาด้วย Metaplanet (7,800 BTC ประมาณ 857 ล้านเหรียญสหรัฐ) SMLR (4,264 BTC ประมาณ 468 ล้านเหรียญสหรัฐ) ALTBG (847 BTC ประมาณ 93 ล้านเหรียญสหรัฐ) และ SWC (59 BTC ประมาณ 6.4 ล้านเหรียญสหรัฐ)

- ในแง่ของมูลค่าหลักทรัพย์ตามราคาตลาดต่อมูลค่าสินทรัพย์สุทธิ (mNAV) ของ SWC มีค่าพรีเมียมสูงสุดที่ 27.06 เท่า สาเหตุหลักมาจากฐานการถือครอง BTC ขนาดเล็กและการซื้อขายในตลาดที่คึกคัก อัตราส่วน mNAV ของ ALTBG อยู่ที่ 8.32 เท่า และ Metaplanet อยู่ที่ 5.29 เท่า ซึ่งยังคงรักษาระดับไว้ในระดับสูงเช่นกัน ในทางตรงกันข้าม MSTR อยู่ที่ 1.78 เท่า และ SMLR อยู่ที่ 1.25 เท่า เนื่องจากขนาดสินทรัพย์และหนี้สินที่มีขนาดใหญ่ SWC จึงมีค่าพรีเมียมจากการประเมินมูลค่าที่ค่อนข้างปานกลาง

- ในแง่ของอัตราผลตอบแทน BTC ต่อหุ้น (YTD %) (ปรับตามสัดส่วนการเจือจาง ซึ่งเป็นอัตราการเติบโตของ BTC ต่อหุ้น) บริษัทขนาดเล็กมีอัตราการเติบโตของ BTC ต่อหุ้นที่สูงขึ้น เนื่องจากสัดส่วนการถือครองที่เพิ่มขึ้นอย่างต่อเนื่อง โดย ALTBG สูงถึง 431% และ SWC สูงถึง 300% ข้อมูลรายได้เหล่านี้สะท้อนถึงประสิทธิภาพด้านเงินทุนและความสามารถในการทบต้น

- โดยอิงตามอัตราการเติบโตของสำรอง BTC ในปัจจุบัน (วัน/เดือนในการครอบคลุม mNAV) ในทางทฤษฎี ALTBG และ SMLR สามารถสะสม BTC ได้เพียงพอภายใน 5 เดือนเพื่อเติมเต็มค่าพรีเมียม mNAV ในปัจจุบัน ซึ่งให้พื้นที่อัลฟ่าที่มีศักยภาพสำหรับการซื้อขายแบบบรรจบกันของ NAV และการกำหนดราคาที่ผิดพลาดเมื่อเทียบกับตลาด

- ในแง่ของความเสี่ยง หนี้ของ MSTR และ SMLR คิดเป็น 15.7% และ 21.3% ของ NAV BTC ตามลำดับ ดังนั้นพวกเขาจึงเผชิญความเสี่ยงที่สูงกว่าเมื่อราคา BTC ลดลง ในขณะที่ ALTBG และ SWC ไม่มีหนี้และความเสี่ยงของพวกเขาก็ควบคุมได้มากกว่า

กรณีศึกษา Metaplanet ของญี่ปุ่น: การประเมินมูลค่าแบบ Arbitrage ในตลาดระดับภูมิภาค

ความแตกต่างในการประเมินมูลค่ามักเกิดจากความแตกต่างในขนาดสินทรัพย์สำรองและกรอบการจัดสรรเงินทุน อย่างไรก็ตาม พลวัตของตลาดทุนในภูมิภาคก็มีความสำคัญไม่แพ้กันและเป็นปัจจัยสำคัญในการทำความเข้าใจความแตกต่างในการประเมินมูลค่าเหล่านี้ หนึ่งในตัวอย่างที่เป็นตัวแทนได้ชัดเจนที่สุดคือ Metaplanet ซึ่งมักถูกเรียกว่า "MicroStrategy ของญี่ปุ่น"

เบี้ยประกันมูลค่าสะท้อนไม่เพียงแต่การถือครอง Bitcoin เท่านั้น แต่ยังรวมถึงข้อได้เปรียบเชิงโครงสร้างที่เกี่ยวข้องกับตลาดในประเทศญี่ปุ่นอีกด้วย

- ข้อได้เปรียบของระบบภาษี NISA: นักลงทุนรายย่อยชาวญี่ปุ่นกำลังจัดสรรหุ้น Metaplanet ผ่าน NISA (บัญชีออมทรัพย์ส่วนบุคคลของญี่ปุ่น) อย่างจริงจัง กลไกนี้ช่วยให้กำไรจากส่วนต่างราคา (capital gains) สูงสุดประมาณ 25,000 ดอลลาร์สหรัฐ ได้รับการยกเว้นภาษี ซึ่งน่าสนใจกว่าอัตราภาษี 55% สำหรับการถือ BTC โดยตรงอย่างมาก ข้อมูลจาก SBI Securities ของญี่ปุ่น ระบุว่า Metaplanet เป็นหุ้นที่มีการซื้อมากที่สุดในบรรดาบัญชี NISA ทั้งหมดในช่วงสัปดาห์สิ้นสุดวันที่ 26 พฤษภาคม 2025 ส่งผลให้ราคาหุ้นเพิ่มขึ้น 224% ในเดือนที่ผ่านมา

- ตลาดพันธบัตรญี่ปุ่นปั่นป่วน: อัตราส่วนหนี้สินต่อ GDP ของญี่ปุ่นสูงถึง 235% และอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 30 ปี (JGB) เพิ่มขึ้นเป็น 3.20% บ่งชี้ว่าตลาดพันธบัตรญี่ปุ่นกำลังเผชิญกับแรงกดดันเชิงโครงสร้าง ในบริบทนี้ นักลงทุนมองบิตคอยน์ 7,800 บิตคอยน์ของ Metaplanet มากขึ้นเรื่อยๆ ว่าเป็นเครื่องป้องกันความเสี่ยงมหภาคจากค่าเงินเยนที่อ่อนค่าลงและความเสี่ยงด้านเงินเฟ้อในประเทศ

4. SBET: โครงร่างสินทรัพย์ ETH ชั้นนำของโลก

เมื่อดำเนินการในตลาดสาธารณะ กระแสเงินทุนในภูมิภาค ระบบภาษี จิตวิทยาของนักลงทุน และภาวะเศรษฐกิจมหภาคมีความสำคัญไม่ยิ่งหย่อนไปกว่าสินทรัพย์อ้างอิง การทำความเข้าใจความแตกต่างระหว่างเขตอำนาจศาลเหล่านี้ถือเป็นกุญแจสำคัญในการปลดล็อกโอกาสที่ไม่สมดุลในจุดบรรจบระหว่างสินทรัพย์ดิจิทัลและหุ้นสาธารณะ

ในฐานะบริษัทจดทะเบียนรายแรกที่มีเงินทุน ETH เป็นแกนหลัก SBET ยังมีศักยภาพที่จะได้รับประโยชน์จากกลยุทธ์การเก็งกำไรทางกฎหมาย (Strategic judicial arbitrage) เราเชื่อว่า SBET มีโอกาสที่จะปลดล็อกสภาพคล่องในภูมิภาคและป้องกันความเสี่ยงจากการเจือจางของข้อมูล (narrative dilution) ด้วยการบรรลุการจดทะเบียนแบบคู่ในตลาดเอเชีย เช่น ตลาดหลักทรัพย์ฮ่องกง หรือ Nikkei กลยุทธ์ข้ามตลาดนี้จะช่วยให้ SBET สร้างสถานะในฐานะสินทรัพย์จดทะเบียนของ Ethereum ที่มีตัวแทนมากที่สุดในโลก และได้รับการยอมรับและมีส่วนร่วมจากสถาบันต่างๆ

5. การสร้างสถาบันโครงสร้างทุนคริปโต

การบรรจบกันของ CeFi และ DeFi ถือเป็นจุดเปลี่ยนสำคัญในการพัฒนาตลาดคริปโต ซึ่งหมายความว่าตลาดกำลังเติบโตและค่อยๆ ผนวกเข้ากับระบบการเงินในวงกว้าง ในอีกแง่หนึ่ง โปรโตคอลอย่าง Ethena และ Bouncebit กำลังสะท้อนแนวโน้มนี้ด้วยการผสมผสานองค์ประกอบแบบรวมศูนย์เข้ากับกลไกแบบออนเชน เพื่อขยายประโยชน์ใช้สอยและการเข้าถึงสินทรัพย์คริปโต

การบรรจบกันของ CeFi และ DeFi ถือเป็นจุดเปลี่ยนสำคัญในการพัฒนาตลาดคริปโต ซึ่งหมายความว่าตลาดกำลังเติบโตและค่อยๆ ผนวกเข้ากับระบบการเงินในวงกว้าง ในอีกแง่หนึ่ง โปรโตคอลอย่าง Ethena และ Bouncebit กำลังสะท้อนแนวโน้มนี้ด้วยการผสมผสานองค์ประกอบแบบรวมศูนย์เข้ากับกลไกแบบออนเชน เพื่อขยายประโยชน์ใช้สอยและการเข้าถึงสินทรัพย์คริปโต

ในทางกลับกัน การผนวกรวมสินทรัพย์คริปโตเข้ากับตลาดทุนแบบดั้งเดิมสะท้อนให้เห็นถึงการเปลี่ยนแปลงทางการเงินมหภาคที่ลึกซึ้งยิ่งขึ้น สินทรัพย์คริปโตกำลังค่อยๆ ได้รับการยอมรับให้เป็นสินทรัพย์ประเภทที่สอดคล้องและมีคุณภาพระดับสถาบัน วิวัฒนาการนี้สามารถแบ่งคร่าวๆ ได้เป็นสามขั้นตอนสำคัญ ซึ่งแต่ละขั้นตอนแสดงถึงการเติบโตอย่างก้าวกระโดดของตลาด:

- GBTC: ในฐานะหนึ่งในช่องทางการลงทุน BTC แรกๆ สำหรับสถาบัน GBTC มอบการเปิดรับความเสี่ยงในตลาดภายใต้การกำกับดูแล แต่ขาดกลไกการไถ่ถอน ส่งผลให้ราคาเบี่ยงเบนไปจากมูลค่าสินทรัพย์สุทธิ (NAV) ในระยะยาว แม้จะถือเป็นนวัตกรรมใหม่ แต่ก็เผยให้เห็นข้อจำกัดเชิงโครงสร้างของผลิตภัณฑ์บรรจุภัณฑ์แบบดั้งเดิม

- กองทุน ETF Spot BTC: นับตั้งแต่ได้รับการอนุมัติจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ในเดือนมกราคม 2567 กองทุน ETF Spot ได้นำกลไกการสร้าง/ไถ่ถอนรายวันมาใช้ ซึ่งช่วยให้ราคาสามารถติดตาม NAV ได้อย่างใกล้ชิด ช่วยเพิ่มสภาพคล่องและการมีส่วนร่วมของสถาบันได้อย่างมีนัยสำคัญ อย่างไรก็ตาม เนื่องจากมีลักษณะแบบ Passive จึงไม่สามารถใช้ประโยชน์จากศักยภาพหลักของสินทรัพย์คริปโต เช่น การ Staking ผลตอบแทน หรือการสร้างมูลค่าแบบ Active ได้

- กลยุทธ์การบริหารเงินขององค์กร: บริษัทต่างๆ เช่น MicroStrategy, Metaplanet และ SharpLink ได้พัฒนากลยุทธ์ของตนอย่างต่อเนื่องโดยการนำสินทรัพย์ดิจิทัลเข้ามาเป็นส่วนหนึ่งของการดำเนินงานทางการเงิน ขั้นตอนนี้ก้าวข้ามการถือครองแบบ Passive และเริ่มใช้กลยุทธ์ต่างๆ เช่น การรวมสินทรัพย์ดิจิทัล (Compounding) การสร้างโทเค็นสินทรัพย์ (Asset Tokenization) และการสร้างกระแสเงินสดแบบ on-chain เพื่อปรับปรุงประสิทธิภาพของเงินทุนและเพิ่มผลตอบแทนให้กับผู้ถือหุ้น

จากโครงสร้างอันแข็งแกร่งของ GBTC ไปจนถึงการพัฒนาที่ก้าวล้ำทางกลไกของ ETF แบบจุด และการเพิ่มขึ้นของรูปแบบสำรองที่มุ่งเน้นไปที่การเพิ่มประสิทธิภาพผลตอบแทนในปัจจุบัน เส้นทางวิวัฒนาการเหล่านี้แสดงให้เห็นอย่างชัดเจนว่าสินทรัพย์ดิจิทัลกำลังถูกฝังลงในสถาปัตยกรรมของตลาดทุนสมัยใหม่ทีละน้อย นำมาซึ่งสภาพคล่องที่มากขึ้น ความเป็นผู้ใหญ่ที่สูงขึ้น และโอกาสในการสร้างมูลค่าที่มากขึ้น

VI. คำเตือนความเสี่ยง

แม้ว่าเราจะมั่นใจใน SBET แต่เราก็ยังคงระมัดระวังและใส่ใจกับความเสี่ยงที่อาจเกิดขึ้นสองประการ:

- ความเสี่ยงจากการบีบอัดเบี้ยประกันภัย: หากราคาหุ้นของ SBET ยังคงอยู่ต่ำกว่า NAV เป็นเวลานาน อาจส่งผลให้เกิดการเจือจางในการระดมทุนด้วยหุ้นในภายหลัง

- ความเสี่ยงจากการทดแทน ETF: หาก ETF ETH ได้รับการอนุมัติและรองรับฟังก์ชันการสเตค ก็อาจมีทางเลือกในการปฏิบัติตามที่ง่ายกว่าและดึงดูดเงินทุนไหลออกบางส่วน

อย่างไรก็ตาม เราเชื่อว่า SBET ยังคงสามารถทำผลงานได้ดีกว่า ETH ETF ในระยะยาว เนื่องมาจากความสามารถในการสร้างรายได้จาก ETH นั่นเอง จึงทำให้เกิดการผสมผสานที่ลงตัวระหว่างการเติบโตและรายได้

โดยสรุป การลงทุนของเราใน PIPE มูลค่า 425 ล้านดอลลาร์สหรัฐของ SharpLink Gaming มาจากความเชื่อมั่นอย่างแน่วแน่ของเราในบทบาทเชิงกลยุทธ์ของ Ethereum ในกลยุทธ์การสำรองเงินขององค์กร ด้วยการสนับสนุนจาก Consensys และความเป็นผู้นำของ Joe Lubin คาดว่า SBET จะกลายเป็นตัวแทนของการสร้างมูลค่าคริปโตขั้นใหม่ ในขณะที่การผสานรวมของ CeFi และ DeFi กำลังปรับเปลี่ยนตลาดโลก เราจะยังคงสนับสนุน SBET ต่อไปเพื่อสร้างผลตอบแทนที่เหนือกว่าในระยะยาว และบรรลุภารกิจของเราในการ "ค้นพบโอกาสที่มีศักยภาพสูง"

ความคิดเห็นทั้งหมด