เขียนโดย Fishmarketacad

รวบรวมโดย AididiaoJP, Foresight News

การสร้างโทเค็นหุ้นไม่ใช่คำศัพท์ใหม่ แต่เนื่องจาก Robinhood ได้ประกาศเปิดตัวบริการการสร้างโทเค็นหุ้นของสหรัฐฯ สำหรับลูกค้าในยุโรปและยังวางแผนที่จะพัฒนา L2 ของตัวเอง การสร้างโทเค็นหุ้นจึงได้กลายมาเป็นประเด็นสำคัญของตลาดอีกครั้ง

คนส่วนใหญ่ยังคงมีความเข้าใจเกี่ยวกับการสร้างโทเค็นหุ้นอย่างจำกัด บทความนี้จะพยายามอธิบายความรู้พื้นฐานเกี่ยวกับการสร้างโทเค็นหุ้นอย่างครบถ้วน ครอบคลุมหัวข้อต่างๆ ดังนี้

- หุ้นโทเค็นคืออะไรและทำงานอย่างไร

- เหตุใดเราจึงต้องการหุ้นโทเค็น?

- การเปรียบเทียบหุ้นโทเค็นแบบสปอตและแบบสัญญาถาวร

- อนาคตของหุ้นโทเค็น

1. หุ้นโทเค็นคืออะไร? ทำงานอย่างไรอย่างถูกกฎหมาย?

ก่อนที่เราจะเจาะลึกถึงความแตกต่างระหว่างหุ้นโทเค็นแบบจุดและแบบถาวร เรามาทำความเข้าใจก่อนว่าทำไมหุ้นโทเค็นจึงได้รับความสนใจอีกครั้ง

ความไม่แน่นอนด้านกฎระเบียบและกฎหมาย

แม้ว่าหุ้นที่แปลงเป็นโทเค็นจะนำมาซึ่งความท้าทายทางเทคนิค แต่ความท้าทายทางกฎหมายกลับมีความซับซ้อนมากกว่า เป็นเวลาหลายปีที่บริษัทคริปโตจำเป็นต้องให้บริการที่เกี่ยวข้องในภูมิภาคที่เอื้อต่อการแปลงเป็นโทเค็น เนื่องจากขาดกฎระเบียบที่ชัดเจนในเขตอำนาจศาลหลักๆ เช่น สหรัฐอเมริกา พระราชบัญญัติคริปโต (Crypto Act) กำหนดกรอบทางกฎหมายที่ชัดเจนสำหรับการออกหลักทรัพย์ที่แปลงเป็นโทเค็น โดยนำเสนอแนวคิดทางกฎหมายของระบบบันทึกรายการ (Wertrecht) ซึ่งอนุญาตให้หลักทรัพย์แทนที่ใบหุ้นจริงด้วยบันทึกดิจิทัล พระราชบัญญัติคริปโต (Crypto Act) ให้ความเป็นไปได้ทางกฎหมายสำหรับการแปลงสินทรัพย์ในโลกแห่งความเป็นจริงเป็นโทเค็น

Backedfi ในการดำเนินการ

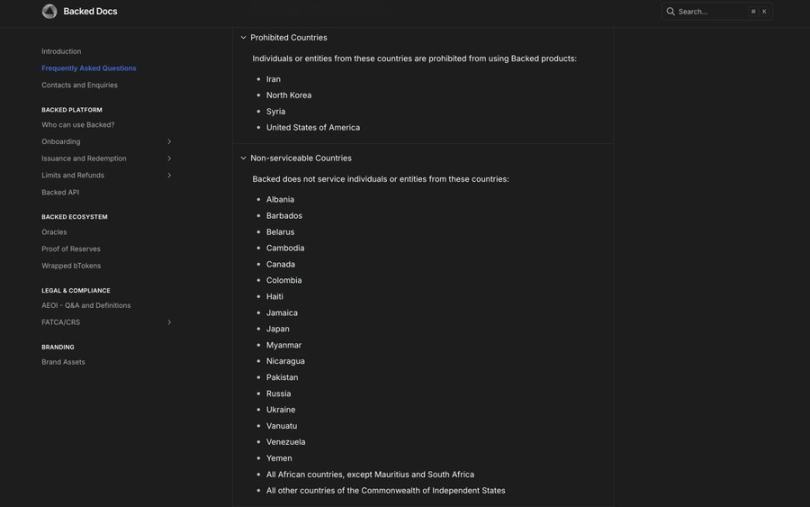

Backedfi ได้ออก “bTokens” ในลิกเตนสไตน์ ซึ่งเป็นโทเคน ERC-20 ที่แสดงถึงหุ้นที่มีหลักประกันเต็มจำนวน โทเคน bCOIN แต่ละโทเคนจะเทียบเท่ากับหุ้น Coinbase จริงที่ถือครองโดยผู้ดูแลทรัพย์สิน โครงสร้างนี้แยกกระบวนการออกที่อยู่ภายใต้การกำกับดูแลออกจากการซื้อขายโดยไม่ต้องขออนุญาตในตลาดรอง

ผู้ใช้จำเป็นต้องผ่าน KYC/AML เต็มรูปแบบเพื่อสร้างหรือแลก bToken โดยตรง โทเค็นเหล่านี้สามารถโอนได้อย่างอิสระและซื้อขายบน DEX หรือตลาดแลกเปลี่ยนที่อยู่ภายใต้การกำกับดูแลบางแห่ง เมื่อนักลงทุนที่มีคุณสมบัติเหมาะสมแลก bToken โทเค็นจะถูกชำระเป็นเงินสดแทนที่จะเป็นหุ้นอ้างอิง เนื่องจากโบรกเกอร์ที่ได้รับการสนับสนุนจะขายหุ้นอ้างอิงต่อสาธารณะและแปลงรายได้เป็นสกุลเงินเฟียตหรือ stablecoin เช่น USDC หลังจากหักค่าธรรมเนียมการแลกเล็กน้อย bToken ที่แลกแล้วจะถูกทำลายทันทีเพื่อให้มั่นใจว่าการแลกจะเท่ากับ 1:1

bToken ไม่ได้แสดงถึงความเป็นเจ้าของหรือสิทธิออกเสียงในหุ้น แต่เป็นเพียงการเรียกร้องตามสัญญาเกี่ยวกับมูลค่าทางเศรษฐกิจของหุ้นอ้างอิง หาก Backedfi ล้มละลาย หุ้นอ้างอิงจะถูกควบคุมโดยบุคคลที่สามที่เป็นอิสระและแยกออกจากสินทรัพย์ของบริษัท ผู้ถือ bToken สามารถเรียกคืนมูลค่าผ่านกระบวนการชำระบัญชีในฐานะเจ้าหนี้ของผู้ออก แต่กระบวนการนี้มีความซับซ้อน

ใครสามารถซื้อขายหุ้นโทเค็นเหล่านี้ได้?

bTokens อยู่ภายใต้การกำกับดูแลของกฎหมายยุโรป (โดยเฉพาะในลีชเทนสไตน์และเจอร์ซีย์) และไม่ได้จดทะเบียนกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา

หลังจากโทเค็นถูกสร้างขึ้นแล้ว โทเค็นเหล่านั้นสามารถนำไปซื้อขายบน DEX ได้โดยไม่ต้องขออนุญาต และ DEX ควรปิดกั้นการเข้าถึงจากผู้ใช้ในสหรัฐอเมริกา ความท้าทายหลักคือผู้ออกโทเค็นมีภาระผูกพันในการปฏิบัติตามกฎระเบียบที่ชัดเจน แต่การควบคุมการเข้าถึงในตลาดรองนั้นยากที่จะบรรลุการห้ามที่ครอบคลุม สำหรับผู้ใช้ในสหรัฐอเมริกา การหลีกเลี่ยงข้อจำกัดและการซื้อขายโทเค็นเหล่านี้ยังคงเป็นพฤติกรรมที่ไม่ปฏิบัติตามกฎระเบียบที่มีความเสี่ยงสูง

แบบจำลองของโรบินฮูด

หุ้นโทเคนของ Robinhood มีแนวทางที่แตกต่างอย่างสิ้นเชิง โดยนำเทคโนโลยีที่เกี่ยวข้องกับบล็อกเชนมาผนวกเข้ากับแพลตฟอร์มการซื้อขายของตนเอง และยังคงรักษาอินเทอร์เฟซการดำเนินงานแบบรวมศูนย์ที่ใช้งานง่าย โทเคนหุ้นของ Robinhood ไม่ใช่การอ้างสิทธิ์ในหุ้นโดยตรง แต่เป็นอนุพันธ์ที่สร้างขึ้นตามกฎระเบียบ MiFID II เมื่อผู้ใช้ "ซื้อ" โทเคนหุ้น พวกเขากำลังลงนามในสัญญากับ Robinhood Europe เพื่อติดตามราคาหุ้นสหรัฐฯ

สินทรัพย์อ้างอิงถือครองโดยสถาบันที่ได้รับอนุญาตในสหรัฐอเมริกา และโทเค็นจะถูกบันทึกไว้บนบล็อกเชนเป็นหลัก (เดิมทีคือ Arbitrum และมีแผนที่จะย้ายไปยัง L2 ที่พัฒนาขึ้นเอง) โครงสร้างนี้ช่วยให้ Robinhood สามารถมอบประสบการณ์การใช้งานที่ดี พร้อมกับสามารถควบคุมสินทรัพย์ได้อย่างเต็มที่ องค์ประกอบสำคัญประกอบด้วย:

- ระบบนิเวศแบบปิด: ผู้ใช้สามารถซื้อ ขาย และถือหุ้นโทเค็นในแอป Robinhood แต่ไม่สามารถถอนออกไปยังกระเป๋าเงินภายนอกหรือแพลตฟอร์มอื่นได้ ซึ่งจำกัดความสามารถในการจัดทำในระบบนิเวศ DeFi

- การซื้อขายแบบ 24/5: ชดเชยความแตกต่างของเวลาการซื้อขายระหว่างตลาดยุโรปและอเมริกา ช่วยให้ผู้ใช้ตอบสนองต่อพลวัตของตลาดนอกเหนือเวลาการซื้อขายแบบเดิมได้

- การดำเนินการที่ราบรื่น: การดำเนินการขององค์กร เช่น การแยกหุ้นและการควบรวมกิจการ จะได้รับการดำเนินการโดยอัตโนมัติ และเงินปันผลเป็นเงินสดจะได้รับการจ่ายเป็นยูโรโดยอัตโนมัติโดยไม่มีค่าธรรมเนียมอัตราแลกเปลี่ยน ซึ่งทำให้ประสบการณ์ของผู้ใช้เรียบง่ายขึ้น

Robinhood ใช้เทคโนโลยีบล็อกเชนเป็นบัญชีแยกประเภทภายในที่มีประสิทธิภาพเพื่อเปิดโอกาสให้นักลงทุนสามารถเข้าถึงอนุพันธ์หุ้นสหรัฐฯ ได้ แนวทางนี้ให้ความสำคัญกับความสะดวกในการใช้งานและการปฏิบัติตามข้อกำหนดภายในแพลตฟอร์ม มากกว่าระบบนิเวศแบบเปิดของ DeFi แม้ว่าระบบปิดจะมอบประสบการณ์ที่ปลอดภัยสำหรับผู้ใช้รายย่อย แต่ก็แลกมาด้วยความสามารถในการสร้าง DeFi ที่ไม่มีประสิทธิภาพ

การป้องกันไม่ให้ผู้ใช้ถอนหุ้นโทเค็นของตนออกไป ทำให้หุ้นโทเค็นเหล่านี้ไม่สามารถนำมาใช้เป็นหลักประกัน สภาพคล่อง ฯลฯ ในเศรษฐกิจแบบออนเชนที่กว้างขึ้นได้ สิ่งนี้เปิดโอกาสให้แพลตฟอร์มอื่นๆ เข้ามาแทนที่ ไม่เพียงแต่เพื่อแข่งขันกับผู้ใช้เท่านั้น แต่ยังรวมถึงการสร้างสินทรัพย์โทเค็นที่ไม่ต้องขออนุญาตและสามารถทำงานร่วมกันได้อย่างแท้จริง อันเป็นรากฐานของระบบนิเวศ DeFi แบบเปิด

สรุปกฎระเบียบ

กฎระเบียบระดับโลกทำให้เกิดโมเดลหุ้นออนเชนหลักสองแบบ:

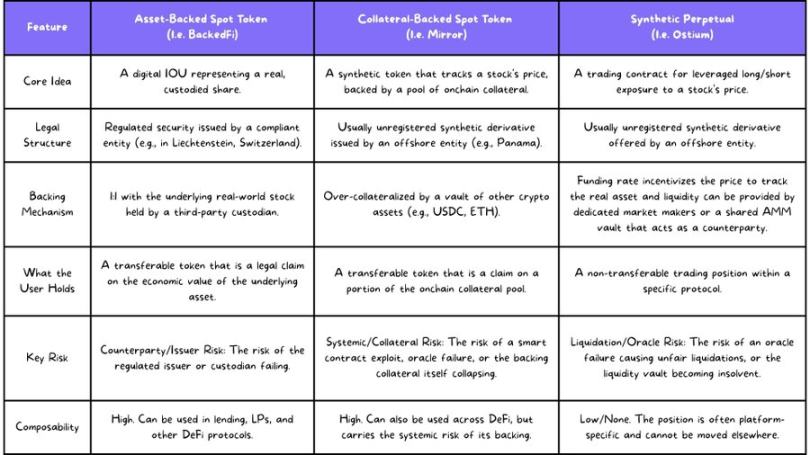

1. หุ้นโทเค็นสปอต

Robinhood และ Backed.fi ล้วนใช้โมเดลนี้ โดยมีแกนหลักคือโทเค็นบนเชนแต่ละตัวจะสอดคล้องกับจำนวนหุ้นจริงที่ผู้ดูแลถือครองอยู่ ความแตกต่างคือ:

- บริษัทคริปโตเนทีฟ เช่น Backed.fi ซื้อหุ้น (เช่น TSLA) ซึ่งถือครองโดยผู้ดูแลสินทรัพย์ดิจิทัล และผลิตโทเค็นที่เกี่ยวข้อง (เช่น bTSLA) บนเครือข่ายสาธารณะ โทเค็นสามารถโอนและรวมกันได้อย่างอิสระ แต่เฉพาะนักลงทุนที่มีคุณสมบัติเหมาะสมเท่านั้นที่สามารถสร้าง/ขายได้โดยตรง

- โทเค็นหุ้นที่ Robinhood มอบให้กับลูกค้าในยุโรปเป็นตราสารอนุพันธ์ภายใต้ MiFID II สินทรัพย์อ้างอิงถือครองโดยสถาบันที่ได้รับอนุญาตจากสหรัฐอเมริกา โทเค็นเหล่านี้เป็น IOU แบบ on-chain และไม่สามารถถอนออกไปยังกระเป๋าเงินภายนอกได้ในปัจจุบัน

2. สัญญาซื้อขายล่วงหน้าแบบถาวร

โมเดลนี้ไม่เกี่ยวข้องกับความเป็นเจ้าของสินทรัพย์อ้างอิงโดยตรงและอยู่ในพื้นที่สีเทาทางกฎหมาย

2. สัญญาซื้อขายล่วงหน้าแบบถาวร

โมเดลนี้ไม่เกี่ยวข้องกับความเป็นเจ้าของสินทรัพย์อ้างอิงโดยตรงและอยู่ในพื้นที่สีเทาทางกฎหมาย

วิธีการทำงาน: ตลาดแลกเปลี่ยนสัญญาแบบถาวรที่กระจายอำนาจต้องเผชิญกับความเสี่ยงทางกฎหมายอย่างมากเนื่องจากการจดทะเบียนสัญญาแบบถาวรของหุ้น หน่วยงานกำกับดูแลของสหรัฐอเมริกาและยุโรปมองว่าตราสารอนุพันธ์ที่อ้างอิงหลักทรัพย์เป็นผลิตภัณฑ์ภายใต้การกำกับดูแลที่จำเป็นต้องมีใบอนุญาตเฉพาะ เพื่อหลีกเลี่ยงความเสี่ยง ตลาดแลกเปลี่ยนสัญญาแบบถาวรที่กระจายอำนาจมักจดทะเบียนในเขตอำนาจศาลที่เอื้อต่อคริปโท และห้ามผู้ใช้จากประเทศที่ถูกจำกัดการเข้าถึง (เช่น สหรัฐอเมริกา)

โมเดลทั้งสองนี้มีข้อดีและข้อเสียของตัวเอง ตอบสนองความต้องการของผู้ใช้และความเสี่ยงที่แตกต่างกัน

2. เหตุใดเราจึงต้องการหุ้นโทเค็น?

ทำไมเราถึงต้องการหุ้นโทเค็น คำตอบขึ้นอยู่กับว่าผู้ใช้คือใครและอยู่ที่ไหน

กรณีขาขึ้น: ตลาดโลกเปิดกว้างมากขึ้น

เหตุผลที่ชัดเจนที่สุดสำหรับหุ้นโทเค็นคือศักยภาพในการทำให้การเข้าถึงทางการเงินเป็นประชาธิปไตยในระดับโลก

- การเข้าถึงบริการทางการเงินทั่วโลก: อัตราการมีส่วนร่วมในตลาดหุ้นยุโรปและอเมริกาอยู่ในระดับสูง แต่มีเพียง 5-15% ของผู้ใช้ในภูมิภาคอื่นๆ เท่านั้นที่สามารถลงทุนในหุ้นสหรัฐฯ ได้ หุ้นโทเค็นช่วยให้ผู้ใช้ในเอเชียตะวันออกเฉียงใต้หรือละตินอเมริกาสามารถเข้าถึงหุ้นสหรัฐฯ ได้เพียงแค่มีโทรศัพท์มือถือและอินเทอร์เน็ต โดยไม่ต้องปฏิบัติตามข้อกำหนดด้านเงินทุนของธนาคารแบบดั้งเดิม

- เข้าถึงตลาดได้ตลอด 24 ชั่วโมงทุกวัน: เวลาซื้อขายหุ้นสหรัฐฯ ไม่เอื้ออำนวยต่อผู้ใช้ชาวเอเชีย หุ้นโทเค็นจะทำลายข้อจำกัดนี้ และอนุญาตให้ผู้ใช้ทั่วโลกซื้อขายตามกลยุทธ์ของตนเองได้

- นวัตกรรมที่ไม่ต้องขออนุญาต: หุ้นโทเค็นเป็นระบบการเงินแบบเปิดที่นักพัฒนาจากทั่วโลกสามารถใช้สร้างแอปพลิเคชันใหม่ๆ เช่น แอปพลิเคชันนายหน้าที่ดูแลตนเอง ผลิตภัณฑ์ที่มีโครงสร้างซับซ้อน หรือห้องนิรภัยรายได้อัตโนมัติ ซึ่งเป็นนวัตกรรมที่นายหน้าแบบดั้งเดิมไม่สามารถทำได้

กรณีขาลง: ผลิตภัณฑ์เฉพาะกลุ่มในประเทศที่พัฒนาแล้ว

สำหรับนักลงทุนทั่วไปในประเทศที่พัฒนาแล้ว ไม่มีความจำเป็นเร่งด่วนสำหรับหุ้นโทเค็น:

- มันช่วยแก้ปัญหาในทางปฏิบัติได้หรือไม่? ผู้ใช้ในยุโรปและอเมริกาสามารถใช้แพลตฟอร์มราคาประหยัดและใช้งานง่าย เช่น Robinhood ได้โดยตรง แม้ว่าแนวคิดเรื่องการดูแลตนเองของ DeFi จะแข็งแกร่ง แต่การตั้งค่ากระเป๋าเงิน การจัดการค่าธรรมเนียมแก๊ส และความเสี่ยงจากการถูกแฮ็ก ยังคงเป็นอุปสรรคสำคัญสำหรับตลาดมวลชน

- สภาพคล่องที่กระจัดกระจาย: ประสบการณ์การซื้อขายแบบออนเชนนั้นย่ำแย่ และคำสั่งซื้อขายจำนวนมากก็มีอัตราสลิปเพจสูง เว้นแต่สภาพคล่องของตลาดออนเชนจะใกล้เคียงกับตลาดแบบดั้งเดิม ผู้ใช้จะต้องเผชิญกับความเสี่ยงที่จะสูญเสียเงินชั่วคราว

กลุ่มที่ต้องการโทเค็นหุ้นมากที่สุดในปัจจุบันคือกลุ่มที่ถูกแยกออกจากระบบการเงินแบบดั้งเดิม สำหรับประเทศที่พัฒนาแล้ว มูลค่าที่แท้จริงของโทเค็นหุ้นจะค่อยๆ เปิดเผยออกมาเมื่อระบบนิเวศ DeFi เติบโตเต็มที่และข้อได้เปรียบของความสามารถในการสร้างองค์ประกอบ (composability) ปรากฏขึ้น

3. การสร้างโทเค็นของสัญญาซื้อขายหุ้นแบบจุดและแบบถาวร: ยูทิลิตี้และความท้าทาย

หลังจากเข้าใจขอบเขตทางกฎหมายและโครงสร้างทางเทคนิคของหุ้นแบบ on-chain แล้ว เราจะสามารถสำรวจการแลกเปลี่ยนระหว่างทั้งสองแบบในการใช้งานจริงได้ ในตลาดมีสองโมเดลหลักๆ ดังนี้

- โทเค็นหุ้นที่ได้รับการสนับสนุนจากสินทรัพย์: การเป็นเจ้าของหุ้น

- สัญญาซื้อขายแบบสังเคราะห์ถาวร: ออกแบบมาเพื่อการซื้อขายที่มีประสิทธิภาพด้านเงินทุน

แม้ว่าจะมีโมเดลที่สามในทางทฤษฎี (เช่น โทเค็นสปอตที่มีหลักประกันของ Mirror Protocol) แต่ตลาดยังไม่ยอมรับโมเดลนี้เนื่องจากกลไกรองรับมีความเสี่ยงเชิงระบบสูง ดังนั้น บทความนี้จึงมุ่งเน้นไปที่สองโมเดลแรก

การสร้างโทเค็นหุ้นแบบจุด: สาธารณูปโภคและความท้าทาย

คุณประโยชน์

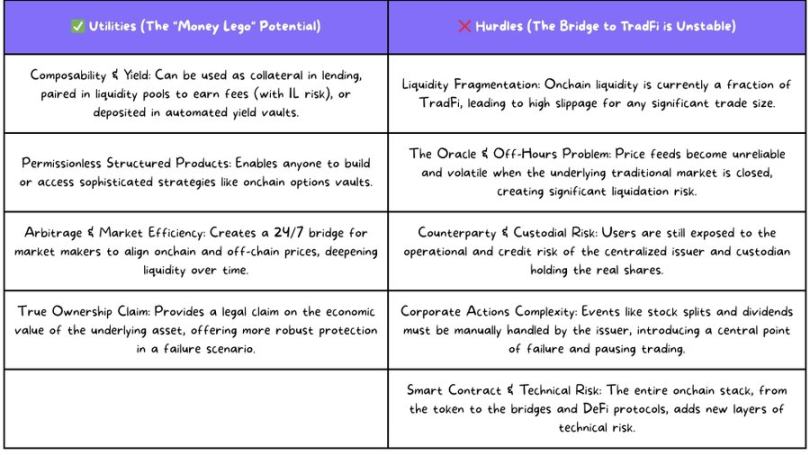

ปัจจุบัน บนแพลตฟอร์มโบรกเกอร์แบบดั้งเดิม ผู้ใช้สามารถใช้พอร์ตหุ้นเป็นหลักประกันสำหรับสินเชื่อมาร์จิ้นได้เท่านั้น ซึ่งการใช้งานมีจำกัด ข้อได้เปรียบหลักของการแปลงโทเค็นเป็นโทเค็นอยู่ที่ความสามารถในการประกอบ ซึ่งเปลี่ยนสินทรัพย์คงที่ให้กลายเป็น "สกุลเงินเลโก้" แบบไดนามิก และรองรับการใช้งานที่ระบบการเงินแบบดั้งเดิมไม่สามารถทำได้:

การสร้างรายได้อัตโนมัติ ผู้ใช้สามารถฝากหุ้นโทเค็นเข้าในคลังรายได้ ซึ่งจะนำไปค้ำประกันกับโปรโตคอลการให้กู้ยืมเพื่อปล่อยกู้ stablecoin และทบต้นผลตอบแทนจากการถือครองหุ้นโดยอัตโนมัติผ่านรายได้ เปลี่ยนหุ้นที่ถือครองแบบพาสซีฟให้กลายเป็นสินทรัพย์ที่สร้างรายได้แบบไดนามิก

การสร้างรายได้อัตโนมัติ ผู้ใช้สามารถฝากหุ้นโทเค็นเข้าในคลังรายได้ ซึ่งจะนำไปค้ำประกันกับโปรโตคอลการให้กู้ยืมเพื่อปล่อยกู้ stablecoin และทบต้นผลตอบแทนจากการถือครองหุ้นโดยอัตโนมัติผ่านรายได้ เปลี่ยนหุ้นที่ถือครองแบบพาสซีฟให้กลายเป็นสินทรัพย์ที่สร้างรายได้แบบไดนามิก

ผลิตภัณฑ์ที่มีโครงสร้างแบบไม่ต้องขออนุญาต โปรโตคอลแบบออนเชนช่วยให้สามารถดำเนินกลยุทธ์การซื้อขายที่ซับซ้อนได้ เมื่อหุ้นโทเค็นครบกำหนด โปรโตคอลออปชันจะเกิดขึ้น และผู้ใช้สามารถดำเนินกลยุทธ์ออปชันได้โดยการฝากหุ้นโทเค็นและรับโอกาสในการทำกำไรโดยไม่ต้องพึ่งพาตลาดคริปโต

การจัดหาสภาพคล่อง ผู้ใช้สามารถจับคู่หุ้นโทเค็นกับสินทรัพย์อื่น ๆ เพื่อสร้างสภาพคล่องและรับส่วนแบ่งค่าธรรมเนียมการทำธุรกรรม (แต่ต้องแบกรับความเสี่ยงจากการขาดทุนชั่วคราว)

ส่งเสริมการเก็งกำไรและประสิทธิภาพของตลาด หุ้นโทเค็นสร้างสะพานเชื่อมระหว่างเชนและตลาดแบบดั้งเดิมตลอด 24 ชั่วโมง 7 วัน เมื่อผู้ดูแลสภาพคล่องพบว่าราคาโทเค็นของ Apple ในเชนนั้นเบี่ยงเบนไปจากแนสแด็กอย่างมาก พวกเขาสามารถล็อกกำไรที่ปราศจากความเสี่ยงได้ด้วยการซื้อสินทรัพย์ที่มีมูลค่าต่ำกว่าราคาตลาดและขายสินทรัพย์ที่มีมูลค่าสูงเกินราคา ซึ่งจะช่วยดันราคาให้สูงขึ้นและเพิ่มสภาพคล่องในตลาด

ท้าทาย

ยังคงมีอุปสรรคสำคัญบนเส้นทางการพัฒนา:

การกระจายตัวของสภาพคล่อง นี่เป็นปัญหาเร่งด่วนที่สุด ปัจจุบันสภาพคล่องของหุ้นโทเคนยังไม่เพียงพอต่อการทำธุรกรรมขนาดใหญ่ ตลาดแบบดั้งเดิมสามารถรองรับคำสั่งซื้อขายมูลค่าหลายล้านดอลลาร์ได้อย่างง่ายดาย ในขณะที่ธุรกรรมมูลค่า 100,000 ดอลลาร์บนเครือข่ายจะส่งผลให้เกิด Slippage มากกว่า 1%

Oracle และการปิดตลาด DeFi อาศัย Oracle เพื่อหาราคาสินทรัพย์ แต่เมื่อตลาดแบบดั้งเดิมปิดตัวลง "ราคาที่แท้จริง" ถูกกำหนดอย่างไร? ยกตัวอย่างเช่น Pax Gold (PAXG) ในช่วงที่เกิดความวุ่นวายทางภูมิรัฐศาสตร์ ราคาพุ่งสูงขึ้น 20% เนื่องจากปริมาณการซื้อขายที่ต่ำ หาก Oracle มองว่าความผันผวนชั่วคราวนี้เป็น "ราคาที่แท้จริง" ก็อาจกระตุ้นให้เกิดการชำระบัญชีแบบต่อเนื่องในตลาดสินเชื่อและ DEX ถาวร ซึ่งก่อให้เกิดความเสี่ยงเชิงระบบ

สัญญาอัจฉริยะและความเสี่ยงทางเทคนิค ตั้งแต่สัญญาโทเค็นไปจนถึงสะพานข้ามเครือข่าย ไปจนถึงโปรโตคอล DeFi ทุกเลเยอร์ของเทคโนโลยีสแต็กล้วนนำเสนอจุดที่อาจเกิดความล้มเหลวใหม่ๆ แม้แต่โปรโตคอลที่มีความปลอดภัยทางประวัติศาสตร์อย่าง GMX v1 ก็อาจถูกโจมตีได้ในหลายปีต่อมา

ความเสี่ยงด้านคู่สัญญาและการดูแลทรัพย์สิน แม้จะมีโทเค็นสปอตที่มีหลักประกันครบถ้วน ผู้ใช้ก็ยังคงต้องไว้วางใจผู้ออกโทเค็น (เช่น Backedfi หรือ Robinhood) และผู้ดูแลทรัพย์สิน แม้ว่าสถาบันเหล่านี้จะได้รับการควบคุมดูแล แต่ก็ไม่ได้ปราศจากความเสี่ยง หากเกิดปัญหาขึ้น ผู้ใช้จะต้องผ่านกระบวนการทางกฎหมายที่ยาวนานเพื่อเรียกคืนมูลค่าทรัพย์สินของตน

การดำเนินการตามแผนงานขององค์กร การแบ่งหุ้น การจ่ายเงินปันผล การควบรวมกิจการ และกิจกรรมอื่นๆ ไม่สามารถดำเนินการโดยอัตโนมัติบนเครือข่าย และต้องอาศัยการแทรกแซงจากผู้ปฏิบัติงานส่วนกลาง

การสร้างสัญญาซื้อขายหุ้นแบบถาวรในรูปแบบโทเค็น: สาธารณูปโภคและความท้าทาย

สัญญาแบบถาวรไม่ได้มุ่งเน้นที่การเป็นเจ้าของสินทรัพย์ แต่เน้นที่การให้ราคาที่มีประสิทธิภาพต่อเงินทุนอย่างแท้จริง ซึ่งทำให้สัญญานี้กลายเป็นเครื่องมือที่ผู้ค้าที่กระตือรือร้นเลือกใช้

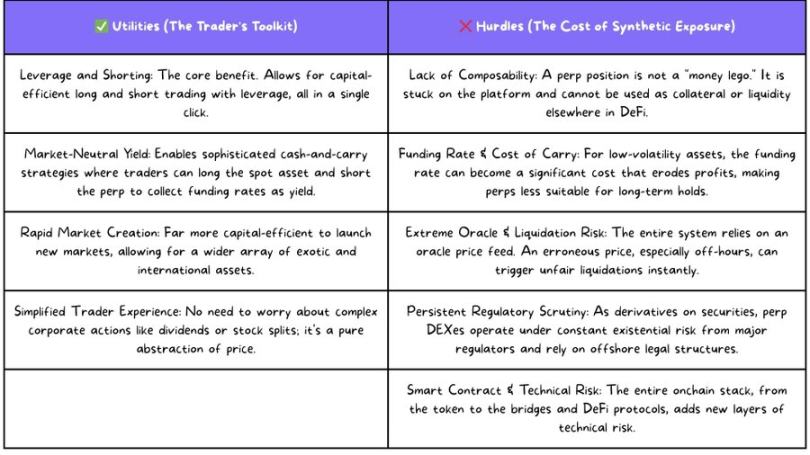

คุณประโยชน์

ข้อได้เปรียบหลักของ Perpetual DEX มุ่งเน้นไปที่สถานการณ์การซื้อขาย:

ฟังก์ชันการซื้อขายขั้นสูง (เลเวอเรจและการขายชอร์ต) คลิกเพียงครั้งเดียวเพื่อซื้อขายแบบ long และ short สะดวกสำหรับการซื้อขายความถี่สูง

ประสิทธิภาพของเงินทุนและการสร้างตลาดที่รวดเร็ว เมื่อเทียบกับโทเค็นแบบสปอตที่ต้องเก็บรักษาหุ้นอ้างอิงมูลค่าหลายล้านดอลลาร์ DEX แบบถาวรต้องการเพียงกองทุน AMM ที่มี TVL เพียงพอสำหรับการเปิดตลาด ซึ่งมีความยืดหยุ่นมากกว่าในการจดทะเบียนสินทรัพย์ที่หลากหลาย

ฟังก์ชันการซื้อขายขั้นสูง (เลเวอเรจและการขายชอร์ต) คลิกเพียงครั้งเดียวเพื่อซื้อขายแบบ long และ short สะดวกสำหรับการซื้อขายความถี่สูง

ประสิทธิภาพของเงินทุนและการสร้างตลาดที่รวดเร็ว เมื่อเทียบกับโทเค็นแบบสปอตที่ต้องเก็บรักษาหุ้นอ้างอิงมูลค่าหลายล้านดอลลาร์ DEX แบบถาวรต้องการเพียงกองทุน AMM ที่มี TVL เพียงพอสำหรับการเปิดตลาด ซึ่งมีความยืดหยุ่นมากกว่าในการจดทะเบียนสินทรัพย์ที่หลากหลาย

ประสบการณ์การซื้อขายที่ง่ายขึ้น ไม่มีสินทรัพย์อ้างอิง หมายความว่าไม่จำเป็นต้องจัดการกับการดำเนินการขององค์กร เช่น เงินปันผลและการแบ่งหุ้น และเทรดเดอร์เพียงแค่ต้องมุ่งเน้นไปที่ความผันผวนของราคาเท่านั้น

กลยุทธ์ผลตอบแทนแบบเดลต้าเป็นกลาง เมื่อโทเค็นสปอตและสัญญาแบบถาวรอยู่ร่วมกัน กลยุทธ์ผลตอบแทนแบบเป็นกลางของตลาดก็สามารถสร้างได้ ตัวอย่างเช่น เมื่ออัตราเงินทุนเป็นบวก ให้ซื้อสัญญาสปอตและสัญญาแบบถาวรเพื่อบรรลุ "การเก็งกำไรเงินสด" ที่คุ้มค่าต่อเงินทุน (คล้ายกับกลยุทธ์ของ Ethena)

ท้าทาย

ความเสี่ยงเฉพาะตัวของสัญญาถาวรไม่สามารถละเลยได้:

ขาดความเป็นเจ้าของและความสามารถในการสร้าง สถานะถาวรมักจะไม่ถูกถอน ยืม หรือใช้เป็นหลักประกันในโปรโตคอล DeFi อื่นๆ ซึ่งทำให้ความสามารถในการสร้างลดลงเพื่อแลกกับประสิทธิภาพของธุรกรรม

ความซับซ้อนของอัตราเงินทุนและ "ต้นทุนการถือครอง" เมื่อความเชื่อมั่นของตลาดมีความเอนเอียงอย่างรุนแรง ผู้ที่ถือครองสถานะซื้อ (Long) จำเป็นต้องจ่ายค่าธรรมเนียมให้กับผู้ที่ถือครองสถานะขาย (Short) ต่อไป สำหรับหุ้นที่มีความผันผวนต่ำ อัตราเงินทุนอาจสูงกว่าความผันผวนของราคารายวัน ซึ่งส่งผลกระทบต่อกำไร ดังนั้นสัญญาแบบ Perpetual จึงเหมาะสมกว่าสำหรับธุรกรรมระยะกลางและระยะสั้น หรือกลยุทธ์ Delta neutral

ความเสี่ยงสูงจากการออราเคิลและการชำระบัญชี ระบบนี้ขึ้นอยู่กับราคาออราเคิลโดยสมบูรณ์ เมื่อตลาดปิดทำการ หากออราเคิลได้รับราคาที่ผิดปกติจากแหล่งที่ไม่มีสภาพคล่อง อาจนำไปสู่การชำระบัญชีแบบต่อเนื่องทันที

แรงกดดันด้านกฎระเบียบยังคงดำเนินต่อไป ในฐานะตราสารอนุพันธ์ด้านหลักทรัพย์ DEX แบบไม่มีกำหนดมักจะจดทะเบียนในเขตอำนาจศาลต่างประเทศ และหลีกเลี่ยงกฎระเบียบของสหรัฐอเมริกาและยุโรปผ่านการปิดกั้นทางภูมิศาสตร์ แต่ก็ยังคงเผชิญกับความเสี่ยงในการอยู่รอดจากนโยบายที่ไม่คาดคิดอยู่เสมอ

4. อนาคตของการสร้างโทเค็นหุ้น

การเข้ามาของ Robinhood ได้ผลักดันวงการนี้จากการทดลองเฉพาะกลุ่มไปสู่กระแสหลัก ในปีหน้า เราจะเห็น:

การต่อสู้เพื่อสภาพคล่อง แต่ละแพลตฟอร์มจะแข่งขันกันเพื่อผู้สร้างตลาดและปริมาณการซื้อขายผ่านแรงจูงใจต่างๆ เช่น รายได้และคะแนนสะสมทางอากาศ เพื่อแก้ปัญหา "ไก่กับไข่"

การสำรวจเส้นทางการกำกับดูแล ผู้ออกตราสารหนี้จะปฏิบัติตามแบบจำลองของลิกเตนสไตน์มากขึ้น และกรอบการกำกับดูแลในฮ่องกงและประเทศอื่นๆ อาจกลายเป็นแบบจำลอง ความร่วมมือเบื้องต้นระหว่างสถาบันการเงินแบบดั้งเดิมและบริษัทคริปโตที่ปฏิบัติตามกฎระเบียบจะเกิดขึ้น

แนวทางการจัดทำ โปรโตคอลการให้กู้ยืมแบบกระแสหลักอาจยอมรับหุ้นโทเค็น "บลูชิป" เป็นหลักประกัน และจะมีการสร้างระบบเก็บผลตอบแทนอัตโนมัติและกลยุทธ์การซื้อขายพื้นฐาน

ตลาดแบบถาวรกำลังเติบโตเต็มที่ สินทรัพย์ที่จดทะเบียนจะขยายจากหุ้นเทคโนโลยีของสหรัฐฯ ไปสู่หุ้นและสินค้าโภคภัณฑ์ของฮ่องกง และการอัพเกรดเครื่อง Oracle และระบบบริหารความเสี่ยงจะกลายเป็นจุดเน้นทางเทคนิค

หากวิสัยทัศน์ของการเข้ารหัสคือการนำทุกอย่างมาไว้บนโซ่ หุ้นจะเป็นส่วนสำคัญของปริศนาอย่างแน่นอน และการทดลองนี้ก็คุ้มค่าแก่การรอคอย

ความคิดเห็นทั้งหมด