เขียนโดย จั่วเย่

ในเดือนสิงหาคม 2566 โปรโตคอลการให้กู้ยืมเชิงนิเวศ Spark ของ MakerDAO เสนอผลตอบแทนรายปีที่ 8% ของ $DAI ต่อมา ซุน เก ได้เข้ามาลงทุนเป็นชุดๆ รวมเป็นเงิน 230,000 $stETH ซึ่งคิดเป็นมากกว่า 15% ของเงินฝากของ Spark ซึ่งทำให้ MakerDAO ต้องยื่นข้อเสนอฉุกเฉินเพื่อลดอัตราดอกเบี้ยลงเหลือ 5%

จุดประสงค์เดิมของ MakerDAO คือการ "อุดหนุน" อัตราการใช้งานของ $DAI และเกือบจะกลายมาเป็น Solo Yield ของ Justin Sun

ในเดือนกรกฎาคม พ.ศ. 2568 Ethena ได้นำกลยุทธ์พันธบัตร "เหรียญ-หุ้น-พันธบัตร" มาใช้ และ APY ของ $sUSDe ก็เพิ่มขึ้นอย่างรวดเร็วเป็นประมาณ 12% และ $ENA ก็เพิ่มขึ้น 20% ในวันเดียว

เนื่องจากเป็นกลยุทธ์ด้านคลังที่มาจากระบบนิเวศ BTC จึงสามารถทะลุ $SBET/$BMNR และไปลงเอยที่ USDe ได้ในที่สุด

Ethena ได้ใช้ประโยชน์จากตลาดทุนอีกครั้งเพื่อสร้างวงล้อสองทางสำหรับ $ENA และ $USDe ในตลาดออนเชนและตลาดหุ้นได้สำเร็จ

ระบบสกุลเงินคู่ Battle Royale

USDT สร้าง stablecoin, USDC ดึงดูดใจผู้ใช้งานให้ปฏิบัติตามกฎระเบียบ และ USDe เป็นตัวจับเงินทุน

คำบรรยายภาพ: เส้นทางสู่การทำกำไรของ Ethena แหล่งที่มาของภาพ: @zuoyeweb3

เมื่อมีการเปิดตัวกลยุทธ์การคลังของ $ENA ฉันคิดไปเองโดยปริยายว่ามันเป็นเพียงการเลียนแบบแนวโน้มกลยุทธ์ในปัจจุบัน แต่หลังจากพิจารณาอย่างรอบคอบแล้ว พบว่าที่จริงแล้ว Ethena กำลังพยายามทำลายคำสาปของระบบ "สกุลเงินคู่"

คำสาปก็คือผู้จัดทำ Stablecoin แบบออนเชนจะต้องเลือกระหว่างราคาของโทเค็นโปรโตคอลและส่วนแบ่งการตลาดของ Stablecoin

- Aave เลือกที่จะเสริมอำนาจให้กับ $AAVE ราคาของเหรียญเพิ่มขึ้น 83.4% ในสามเดือน แต่การออก $GHO ทำได้เพียง 300 ล้านดอลลาร์สหรัฐเท่านั้น

- Sky ซึ่งเป็นวิวัฒนาการของ MakerDAO มีราคาเพิ่มขึ้น 43.2% ในสามเดือน โดยมีการออก $USDS มูลค่าถึง 7.5 พันล้านดอลลาร์

- ราคาโทเค็น Ethena ENA เพิ่มขึ้น 94.2% ในสามเดือน การออก $USDe สูงถึง 7.6 พันล้านดอลลาร์

ยิ่งไปกว่านั้น ระบบโทเค็นคู่ Luna-UST ที่ล่มสลายไปแล้ว จะทำให้คุณพบว่าการรักษาสมดุลระหว่างสองระบบเป็นเรื่องยากอย่างยิ่ง เหตุผลหลักคือรายได้ของโปรโตคอลมีจำกัด และหากนำไปใช้เป็นส่วนแบ่งทางการตลาด ราคาโทเค็นก็จะไม่เสถียร และในทางกลับกัน

ในตลาด stablecoin ทั้งหมด นี่คืออุปสรรคที่ USDT เปิดโอกาสให้กับผู้ที่มาทีหลัง USDT เป็นผู้คิดค้นระบบ stablecoin track ขึ้นมา ดังนั้นจึงไม่ต้องกังวลแต่อย่างใด Circle จำเป็นต้องแบ่งกำไรให้กับพันธมิตร แต่ก็ยังไม่แบ่งกำไรให้กับผู้ถือ USDC

ผ่านกลไกการติดสินบน Ethena แบ่งปัน ENA เป็น "ตัวเลือก" ผลกำไรกับพันธมิตร CEX ช่วยเอาใจนักลงทุนรายใหญ่ ผู้ลงทุน และ CEX ชั่วคราว และให้ความสำคัญกับสิทธิในการรับเงินปันผลของผู้ถือ USDe

ตามการประมาณการของ A1 Research นับตั้งแต่ก่อตั้ง Ethena ได้แบ่งปันกำไรประมาณ 400 ล้านดอลลาร์สหรัฐฯ ให้กับผู้ถือ USDe ในรูปแบบของ sUSDe ซึ่งทะลุเกณฑ์การเข้าที่กำหนดโดย USDT/USDC

ตามการประมาณการของ A1 Research นับตั้งแต่ก่อตั้ง Ethena ได้แบ่งปันกำไรประมาณ 400 ล้านดอลลาร์สหรัฐฯ ให้กับผู้ถือ USDe ในรูปแบบของ sUSDe ซึ่งทะลุเกณฑ์การเข้าที่กำหนดโดย USDT/USDC

ไม่ใช่เรื่องบังเอิญที่ Ethena ไม่เพียงแค่แซงหน้า Sky ในส่วนแบ่งตลาด stablecoin (ไม่รวมส่วนแบ่งคงเหลือของ DAI) แต่ยังแซงหน้า Aave ในผลงานของโครงการโทเค็นหลักอีกด้วย

การเพิ่มขึ้นของราคา ENA ของ Ethena นั้นเป็นผลมาจากการกระตุ้นจาก Upbit อย่างแน่นอน แต่ Ethena กำลังเปลี่ยนแปลงวิธีการโอนมูลค่าของระบบสกุลเงินคู่ขนานอย่างล้ำลึกด้วยการแนะนำกลยุทธ์การบริหารตลาดหุ้น

กลับไปที่คำถามก่อนหน้า นอกจากการให้ความสำคัญกับการปกป้องส่วนแบ่งการตลาดของ USDe แล้ว สิทธิในการรับเงินปันผลของ ENA ยังต้องได้รับการไถ่ถอน ทางเลือกของ Ethena คือการเลียนแบบกลยุทธ์ของกระทรวงการคลังในการเปิดตัว StablecoinX แต่กลับต้องเปลี่ยนแปลงมัน

- กลยุทธ์ BTC Treasury ยกตัวอย่างกลยุทธ์ Strategy คือการเดิมพันกับแนวโน้มขาขึ้นในระยะยาวของราคา BTC การถือครอง BTC 600,000 BTC เป็นทั้งตัวเร่งให้ราคาสูงขึ้น และเป็นแหล่งที่มาของปัญหาราคาตก

- กลยุทธ์การคลังของ ETH โดยใช้ Bitmine (BMNR) เป็นตัวอย่าง คือการเดิมพันว่าในที่สุดจะสามารถซื้อหุ้นที่หมุนเวียนอยู่ได้ 5% กลายเป็นตัวแทนจำหน่ายรายใหม่ และเดินตามรอยของ Sun Ge และ Yi Lihua ในตลาดหุ้น โดยทำเงินจากแนวโน้มการผันผวน

- กลยุทธ์การคลังของ BNB/SOL/HYPE คือการนำโครงการหรือหน่วยงานเดียวมาผลักดันราคาหุ้นให้สูงขึ้นเพื่อกระตุ้นการเติบโตของสกุลเงินท้องถิ่น กลยุทธ์นี้ได้รับความนิยมมากที่สุด เนื่องจากสินทรัพย์เหล่านี้ยังไม่มีมูลค่าตลาดใกล้เคียงกับ BTC/ETH

StablecoinX ของ ENA แตกต่างจากที่กล่าวมาข้างต้น โดยมองเผินๆ แล้ว StablecoinX เป็นเพียงส่วนหนึ่งของเครือข่าย ENA ที่อัดฉีดและระดมทุน โดยใช้เงิน 260 ล้านดอลลาร์สหรัฐเพื่อซื้อ 8% ของปริมาณหมุนเวียนใน ENA และกระตุ้นให้ราคาของ ENA พุ่งสูงขึ้นโดยการโอนเงินจากมือหนึ่งไปยังอีกมือหนึ่ง

ตลาดตอบรับเชิงบวกต่อเรื่องนี้ โดย Ethena TVL, อุปทาน USDe และ sUSDe APY เพิ่มขึ้น อย่างไรก็ตาม โปรดทราบว่า sUSDe ถือเป็นหนี้สินของโปรโตคอล และรายได้จากการขาย ENA ถือเป็นกำไร

StablecoinX ช่วยลดการหมุนเวียนของ ENA และกระตุ้นการเติบโตของยอดขายในตลาดรอง ต้นทุนการสื่อสารสามารถควบคุมได้และสามารถเจรจาต่อรองระหว่าง Ethena และนักลงทุนอย่าง Pantera, Dragonfly และ Wintermute ได้

ในบรรดานักลงทุนเหล่านี้ Dragonfly เป็นผู้นำการลงทุนในรอบ Seed Round ของ Ethena และ Wintermute ก็เป็นนักลงทุนที่ร่วมลงทุนด้วย เมื่อเทียบกับเงินทุนใหม่แล้ว การลงทุนครั้งนี้จะคล้ายกับการบัญชีมากกว่า

Ethena เลือกเส้นทางแห่งการปั่นราคาและหลุดพ้นจากระบบสกุลเงินคู่ได้สำเร็จ นี่น่าจะเป็นนวัตกรรม stablecoin ที่ใหญ่ที่สุดรองจาก Luna-UST

การรับเลี้ยงบุตรบุญธรรมที่แท้จริงยังไม่เกิดขึ้น

เมื่อความเจริญรุ่งเรืองอันเป็นเท็จถูกทำลาย สิ่งที่หยั่งรากลึกมานานก็จะถูกเปิดเผย

แนวโน้มขาขึ้นใหม่ของ ENA เป็นหนึ่งในแหล่งที่มาของผลกำไรของโครงการ และการถือครอง USDe/sUSDe ก็จะเพิ่มขึ้นตามไปด้วย อย่างน้อยตอนนี้ USDe มีศักยภาพที่จะกลายเป็น stablecoin ที่ใช้งานได้จริง

กลยุทธ์การคลังของ ENA เลียนแบบ BNB/SOL/HYPE โดยเพิ่มผลตอบแทนเพื่อกระตุ้นการใช้งาน stablecoin ไม่เพียงแต่สามารถทำกำไรจากแนวโน้มความผันผวนได้เท่านั้น แต่การควบคุมอย่างเข้มงวดภายใต้กลไกการเจรจายังช่วยลดแรงกดดันในการขายในช่วงที่ราคาตกต่ำได้อีกด้วย

การดำเนินการด้านทุนสามารถกระตุ้นราคาเหรียญได้เท่านั้น หลังจากรักษาเสถียรภาพของวงจรการเติบโตของ USDe และ ENA แล้ว การพัฒนาในระยะยาวยังคงต้องการการนำ USDe มาใช้จริงเพื่อชดเชยต้นทุนการสร้างตลาด

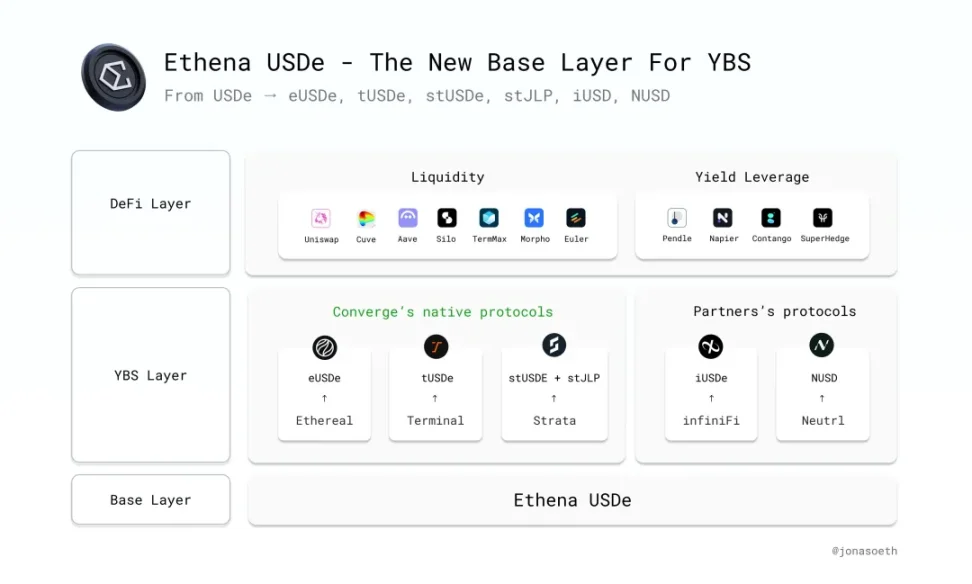

คำบรรยายภาพ: การขยายระบบนิเวศอีเธน่า แหล่งที่มาของภาพ: @Jonasoeth

ณ จุดนี้ Ethena เดินด้วยสองขาเสมอ: นอกโซ่และบนโซ่:

ณ จุดนี้ Ethena เดินด้วยสองขาเสมอ: นอกโซ่และบนโซ่:

- On-chain: Ethena ได้ร่วมมือกับ Pendle มานานแล้วเพื่อเปิดใช้งานตลาดอัตราดอกเบี้ยแบบ on-chain และได้ร่วมมือกับ Hyperliquid อย่างต่อเนื่อง นอกจากนี้ Ethena ยังสนับสนุน Ethreal ภายในองค์กรในฐานะทางเลือกแทน Perp DEX อีกด้วย

- นอกเครือข่าย: ร่วมมือกับ Securitize ซึ่งเป็นพันธมิตรของ BlackRock เพื่อออกเชน Converge EVM โดยมุ่งเป้าไปที่การใช้งานในระดับสถาบัน หลังจาก Genius Act ฉบับล่าสุด ได้เพิ่มการออก USDtb ซึ่งเป็น stablecoin ที่สอดคล้องกับข้อกำหนดกับ Anchorage Digital

นอกจากนี้ Anchorage Digital และ Galaxy Digital ต่างก็เป็นสถาบันที่ได้รับความนิยมในช่วงนี้ กล่าวได้ว่าทั้งสองเป็น Market Maker กลุ่มที่สามต่อจาก Jump Trading/Alameda Research ส่วนกลุ่มที่สองคือ Market Maker เช่น DWF/Wintermute ซึ่งจะกล่าวถึงรายละเอียดเพิ่มเติมในภายหลัง

นอกเหนือจากตลาดทุนแบบ on-chain และ off-chain แล้ว การนำไปใช้จริงของ Ethena ยังคงไม่โดดเด่น

เมื่อเทียบกับ USDT และ USDC แล้ว USDDe/USDtb ยังได้ก้าวเข้าสู่ตลาดการชำระเงินข้ามพรมแดน กองทุนโทเค็น และการกำหนดราคาแบบ DEX/CEX ได้อย่างผิวเผิน สิ่งเดียวที่ได้รับคำชมเชยคือความร่วมมือกับ TON ความร่วมมือกับโปรโตคอล DeFi ไม่น่าจะเข้าถึงครัวเรือนหลายล้านครัวเรือน

หากเป้าหมายของ Ethena คือ DeFi แบบ on-chain ก็ถือว่าประสบความสำเร็จอย่างมากจนถึงตอนนี้ อย่างไรก็ตาม หาก Ethena ก้าวเข้าสู่การใช้งานจริงในระดับสถาบันและการใช้งานแบบค้าปลีกนอกเครือข่าย ก็กล่าวได้ว่าการเดินทางอันยาวนานนี้เพิ่งเริ่มต้นเท่านั้น

นอกจากนี้ ยังมีข้อกังวลเกี่ยวกับ ENA และการเปลี่ยนแปลงค่าธรรมเนียมก็กำลังจะเกิดขึ้นเช่นกัน โปรดทราบว่าปัจจุบัน Ethena จ่ายผลกำไรให้กับผู้ถือ USDe เท่านั้น การเปลี่ยนแปลงข้อตกลงค่าธรรมเนียมกำหนดให้ผู้ถือ ENA ต้องแบ่งปันผลกำไรผ่าน sENA

Ethena ใช้ ENA เพื่อรักษาเสถียรภาพของ CEX เพื่อแลกกับพื้นที่การอยู่รอดของ USDe และใช้กลยุทธ์ด้านคลังเพื่อรักษาเสถียรภาพผลประโยชน์ของผู้ถือหุ้นรายใหญ่และนักลงทุนของ ENA อย่างไรก็ตาม สิ่งที่จะเกิดขึ้นนั้นไม่อาจหลีกเลี่ยงได้ เมื่อ ENA เริ่มแบ่งปันรายได้จากโปรโตคอล ENA จะกลายเป็นหนี้ของ Ethena แทนที่จะเป็นรายได้

เฉพาะเมื่อ ENA กลายเป็นอะนาล็อกของ USDT/USDC อย่างแท้จริงเท่านั้น จึงจะเข้าสู่วัฏจักรการสร้างเม็ดเลือดอย่างแท้จริงได้ บัดนี้มันยังคงหมุนวนเป็นวงกลม และแรงกดดันจะไม่มีวันหายไปจริงๆ

บทสรุป

การดำเนินงานด้านทุนของ Ethena ได้สร้างแรงบันดาลใจให้กับผู้ร่วมโครงการ stablecoin และ YBS (stablecoin ที่มีดอกเบี้ย) มากขึ้น แม้แต่ stablecoin สำหรับการชำระเงินที่สอดคล้องกับ Genius Act ก็ไม่มีคำกล่าวที่ว่าไม่สามารถคำนวณดอกเบี้ยบนเครือข่าย RWA ได้

หลังจาก Ethena แล้ว Resolv ก็ประกาศเปิดใช้งานโปรโตคอลการสลับค่าธรรมเนียม แต่จะไม่แจกจ่ายผลกำไรให้กับผู้ถือโทเค็นในขณะนี้ ท้ายที่สุดแล้ว ข้อกำหนดเบื้องต้นสำหรับการแบ่งปันรายได้จากโปรโตคอลคือการมีรายได้จากโปรโตคอล

Uniswap ได้ระมัดระวังเกี่ยวกับการเปลี่ยนแปลงค่าธรรมเนียมมาเป็นเวลาหลายปี เป้าหมายหลักคือการเพิ่มรายได้จากข้อตกลงระหว่าง LP และผู้ถือ UNI ให้สูงสุด อย่างไรก็ตาม โครงการ YBS/stablecoin ส่วนใหญ่ในปัจจุบันยังขาดความสามารถในการสร้างผลกำไรที่ยั่งยืน

การกระตุ้นทุนคือเครื่องกระตุ้นหัวใจ และการยอมรับที่แท้จริงคือโปรตีนสร้างเม็ดเลือด

ความคิดเห็นทั้งหมด