โดย Tanay Ved, Coin Metrics

รวบรวมโดย AididiaoJP, Foresight News

จุดสำคัญ

- มูลค่าตลาดรวมของสกุลเงินดิจิทัลเสถียร (Stablecoin) พุ่งสูงถึง 280,000 ล้านดอลลาร์สหรัฐฯ เพิ่มขึ้น 40% นับตั้งแต่ต้นปี USDT (64%) และ USDC (25%) ยังคงครองส่วนแบ่งตลาดที่ใหญ่ที่สุด ขณะที่ USDe ขยายตัว 133% นับตั้งแต่มีการผ่านกฎหมาย GENIUS Act กลายเป็นสกุลเงินดิจิทัลเสถียรที่ใหญ่เป็นอันดับสาม

- พระราชบัญญัติ GENIUS ซึ่งมีกระทรวงการคลังของสหรัฐฯ เป็นเงินสำรองมาตรฐาน จะช่วยเปลี่ยนความแตกต่างทางการแข่งขันไปสู่การจัดจำหน่าย การเข้าถึงระบบนิเวศ และความสามารถในการขยายการนำไปใช้ในตลาด

- รายได้ของ Circle มาจากรายได้ดอกเบี้ยจากเงินสำรอง USDC ซึ่งส่วนใหญ่มาจาก Ethereum และ Solana อย่างไรก็ตาม กิจกรรมการซื้อขาย USDC ส่วนใหญ่เกิดขึ้นกับ Coinbase (ผ่านรายได้ต่อเนื่องบน Base) และ Ethereum และ Solana (ผ่านค่าธรรมเนียมและ MEV)

- พลวัตเหล่านี้ชี้ให้เห็นถึงการเพิ่มขึ้นของ stablecoin เฉพาะแอปพลิเคชันและเชนที่เน้น stablecoin ซึ่งมุ่งหวังที่จะจับและนำมูลค่าภายในจากสแต็กเทคโนโลยีทั้งหมดมาใช้

การแนะนำ

กิจกรรมในวงการ Stablecoin ยังไม่มีทีท่าว่าจะชะลอตัวลง ในเดือนพฤษภาคม เราได้วิเคราะห์ Stablecoin ต่างๆ โมเดลสำรอง และผู้ออกของแต่ละเครือข่าย ในช่วงไม่กี่เดือนที่ผ่านมา เราได้เริ่มมีการกำกับดูแล Stablecoin ในสหรัฐอเมริกาด้วยการผ่านร่างกฎหมาย GENIUS Act ขณะที่การเสนอขายหุ้น IPO ของ Circle ได้นำโมเดลธุรกิจ Stablecoin เข้าสู่กระแสหลัก สภาพแวดล้อมการแข่งขันทวีความรุนแรงขึ้นและดูเหมือนจะมีการเปลี่ยนแปลงอยู่ตลอดเวลา โดย Tether ประกาศเข้าสู่ตลาดสหรัฐอเมริการ่วมกับ USAT การแข่งขันที่ดุเดือดเพื่อแย่งชิงสัญลักษณ์ USDH ของ Hyperliquid และการเปิดตัวผลิตภัณฑ์ต่างๆ ที่เน้นระบบชำระเงินจากบริษัทต่างๆ เช่น Stripe และ Circle

ภายใต้บริบทนี้ บทความนี้จะสำรวจภูมิทัศน์ที่เปลี่ยนแปลงไปของ stablecoin ท่ามกลางสภาพแวดล้อมด้านกฎระเบียบและอัตราดอกเบี้ยที่เปลี่ยนแปลงไป พระราชบัญญัติ GENIUS Act ได้กำหนดมาตรฐานการสำรองเงินสำรองสำหรับ stablecoin สำหรับการชำระเงิน ทำให้การแข่งขันเปลี่ยนไปสู่ผู้ที่ควบคุมและครอบครองช่องทางการจัดจำหน่ายมากขึ้นเรื่อยๆ เราติดตามรายได้ USDC ของ Circle ผ่านบล็อกเชนต่างๆ เพื่อทำความเข้าใจพลวัตที่ผลักดันการเกิดขึ้นของ stablecoin ที่เป็นกรรมสิทธิ์และเครือข่ายเฉพาะ

บริบทการแข่งขัน: ตลาดหลังยุค GENIUS

ภูมิทัศน์ตลาดในปัจจุบัน

พระราชบัญญัติ GENIUS ซึ่งลงนามเป็นกฎหมายเมื่อวันที่ 18 กรกฎาคม กำหนดกรอบการกำกับดูแลสำหรับผู้ออกสกุลเงินดิจิทัลแบบ stablecoin ที่รองรับสกุลเงินดอลลาร์ ข้อกำหนดสำคัญประกอบด้วยการสำรองเงิน 100% ในสินทรัพย์สภาพคล่องที่ปลอดภัย (เงินสด ตั๋วเงินคลังสหรัฐฯ ระยะสั้น และกองทุนตลาดเงิน) และข้อห้ามไม่ให้ผู้ออกเสนอผลตอบแทนหรือดอกเบี้ยสำหรับสกุลเงินดิจิทัลแบบ stablecoin ของตน สิ่งนี้สร้างสภาพแวดล้อมที่การวางหลักประกันของสกุลเงินดิจิทัลแบบ stablecoin เป็นมาตรฐานมากขึ้นสำหรับผู้ออก

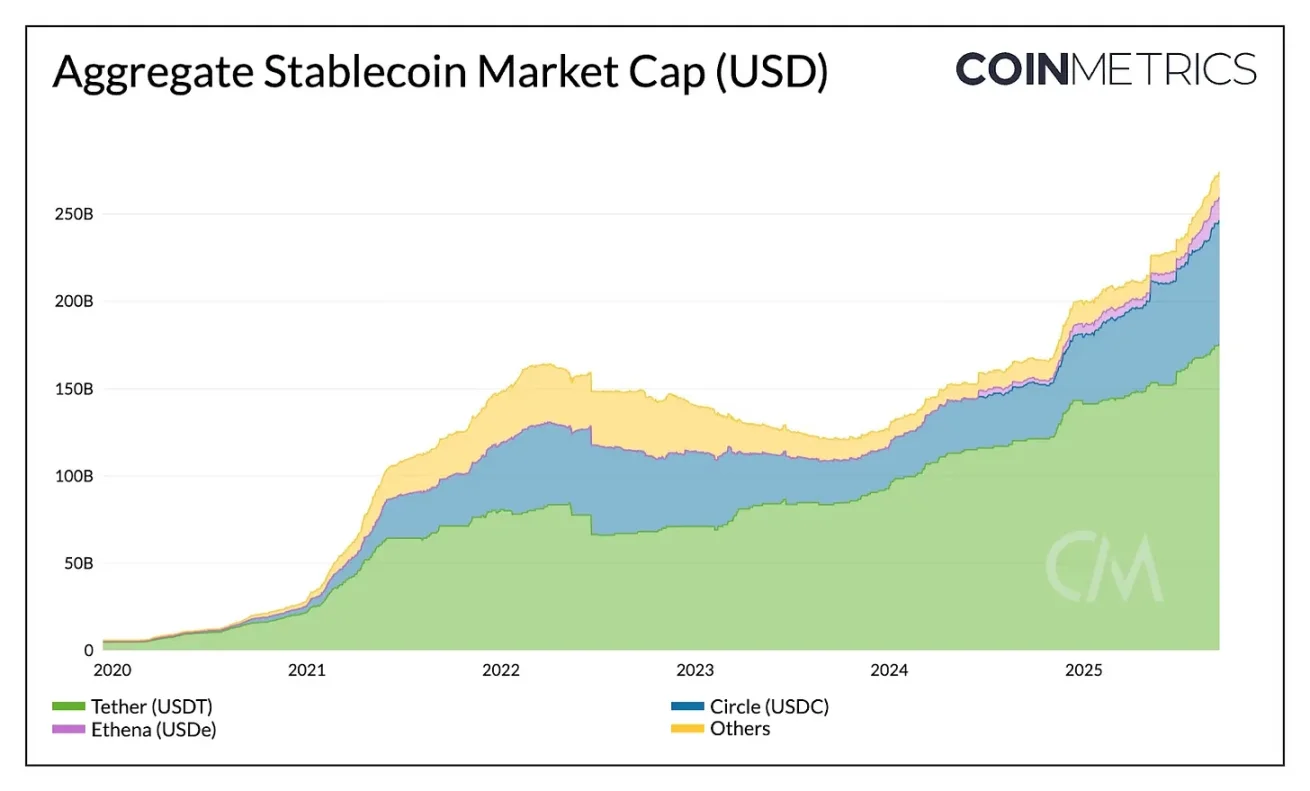

ก่อนที่จะพิจารณาผลกระทบ สิ่งสำคัญคือต้องประเมินสถานการณ์ตลาดปัจจุบัน มูลค่าตลาดรวมของ Stablecoin ในปัจจุบันทะลุ 275 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 40% นับตั้งแต่ต้นปี USDT ของ Tether เป็นผู้นำด้วยส่วนแบ่งตลาด 64% (177 พันล้านดอลลาร์สหรัฐ) โดยกระจายตัวอยู่ใน Ethereum (50%) และ Tron (47%) เป็นหลัก USDC ของ Circle อยู่ในอันดับสองด้วยส่วนแบ่งตลาด 25% (71 พันล้านดอลลาร์สหรัฐ) โดยกระจายตัวอยู่ในเครือข่ายต่างๆ เช่น Ethereum, Solana และ Arbitrum

ที่มา: Coin Metrics Network Data Pro

Tether เข้าสู่ตลาดสหรัฐอเมริกา

Tether เข้าสู่ตลาดสหรัฐอเมริกา

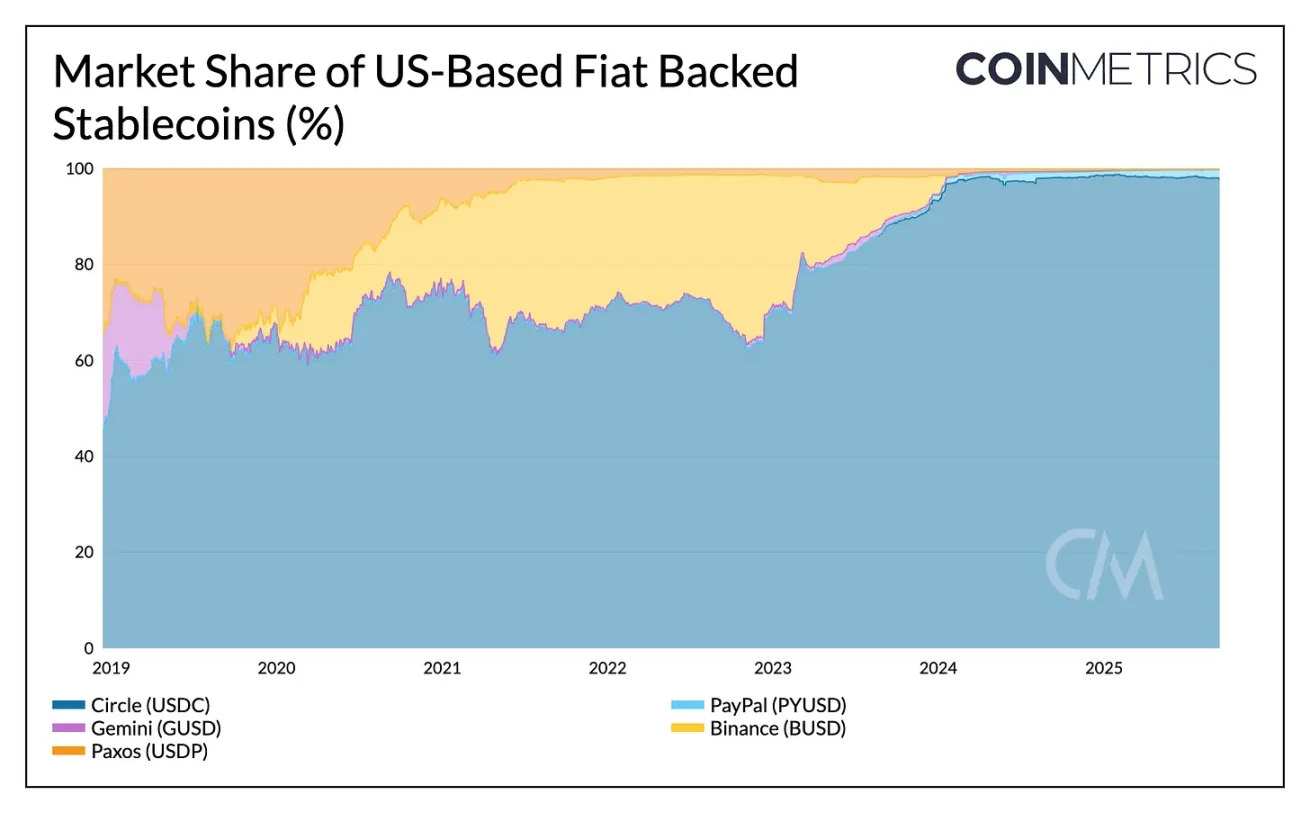

จนถึงปัจจุบัน Tether ดำเนินงานในฐานะผู้ออกเหรียญนอกประเทศ (offshore) โดยมีสำนักงานใหญ่อยู่ที่เอลซัลวาดอร์ โดยให้บริการแก่ตลาดเกิดใหม่เป็นหลัก ในทางกลับกัน USDC ของ Circle ได้รับประโยชน์จากสถานะการกำกับดูแลที่แข็งแกร่งในตลาดในประเทศ และปัจจุบันคิดเป็น 97% ของอุปทานเหรียญ stablecoin ภายในประเทศสหรัฐอเมริกา

ภายในปี 2568 ส่วนแบ่งตลาดของ USDC เพิ่มขึ้นประมาณ 6% ขณะที่ USDT ลดลงประมาณ 7% อย่างไรก็ตาม การเปิดตัว USAT ซึ่งเป็น stablecoin ที่สอดคล้องกับมาตรฐานของสหรัฐฯ ของ Tether อาจบั่นทอนความโดดเด่นของ USDC ในประเทศ USAT ซึ่งออกโดย Anchorage Digital และบริหารจัดการโดย Cantor Fitzgerald จำเป็นต้องได้รับการจดทะเบียนในตลาดแลกเปลี่ยนและมีสภาพคล่องเพื่อให้สอดคล้องกับการเข้าถึงและการกระจายตัวของ USDC ผ่านพันธมิตรหลายเครือข่าย เช่น Coinbase

ที่มา: Coin Metrics Network Data Pro

อัตราดอกเบี้ยและอัตราผลตอบแทนแบบไดนามิก

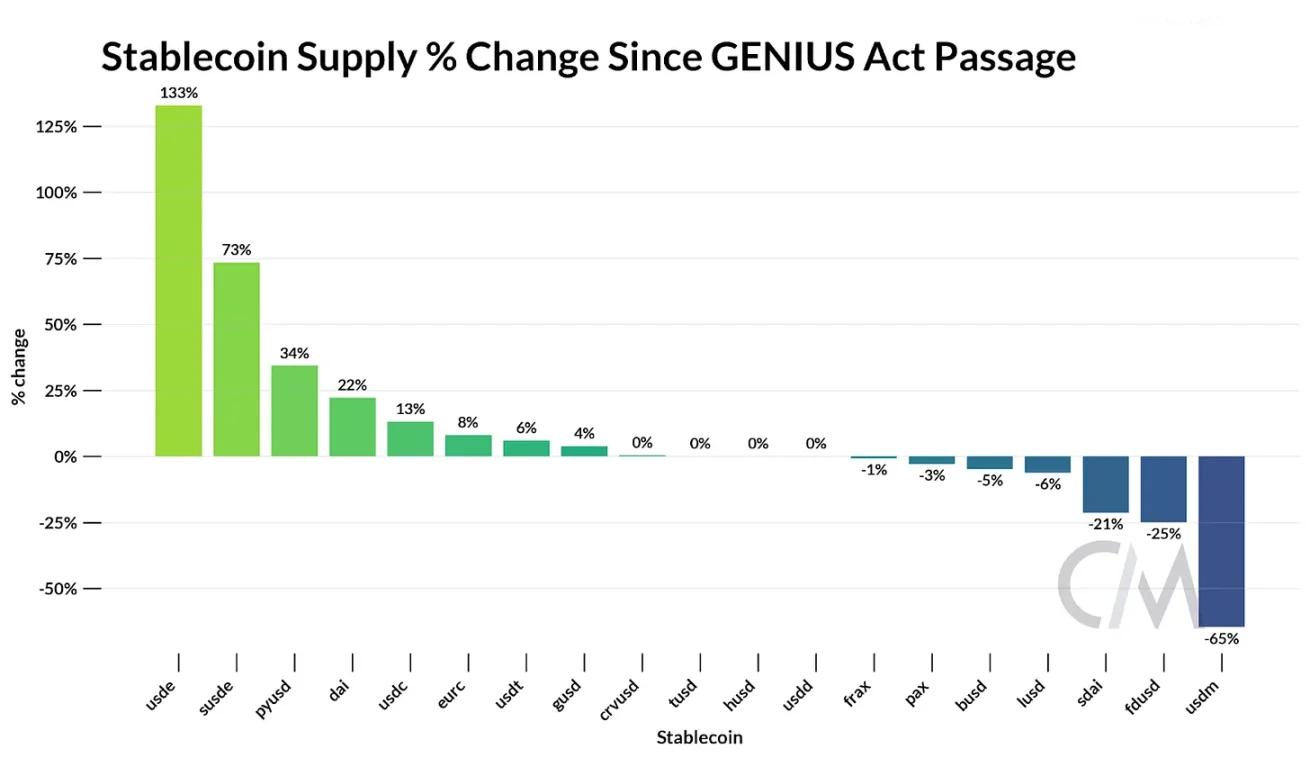

การห้ามจ่ายดอกเบี้ยของ GENIUS Act และสภาพแวดล้อมอัตราดอกเบี้ยที่เปลี่ยนแปลงไป อาจส่งผลกระทบอย่างมีนัยสำคัญต่อภูมิทัศน์การแข่งขัน เนื่องจากผู้ถือ stablecoin ถูกห้ามไม่ให้รับค่าตอบแทนโดยตรง รายได้ดอกเบี้ยจากเงินสำรองของกระทรวงการคลังสหรัฐฯ จึงยังคงตกอยู่กับผู้ออกเหรียญ Tether และ Circle ถือครองหลักทรัพย์กระทรวงการคลังสหรัฐฯ อยู่แล้วกว่า 145 พันล้านดอลลาร์สหรัฐ โดย Tether เป็นผู้เก็บรายได้ไว้ ขณะที่ Coinbase ส่งต่อดอกเบี้ยจากเงินสำรอง USDC ให้กับผู้ถือเหรียญทางอ้อม

ช่องว่างนี้อาจทำให้ทางเลือกที่ให้ผลตอบแทนแบบ on-chain และแหล่งผลตอบแทนแบบ on-chain ที่สร้างขึ้นผ่านการ staking หรือการให้กู้ยืมมีความน่าสนใจมากขึ้น นับตั้งแต่มีการผ่านร่างกฎหมาย GENIUS Act มูลค่า USDe ของ Ethena เพิ่มขึ้น 133% ขณะที่ sUSDe ซึ่งเป็นสกุลเงินแบบ staking เติบโตขึ้น 73% ทำให้ USDe เป็น stablecoin ที่ใหญ่เป็นอันดับสาม โดยมีมูลค่าตลาด 13.6 พันล้านดอลลาร์สหรัฐ ด้วยการแปลงการซื้อขายแบบพื้นฐานเป็นโทเค็นโดยใช้กลยุทธ์ delta-neutral โดยใช้ ETH ที่ถูก Staking และสัญญาซื้อขายล่วงหน้าแบบ perpetual ทำให้ Ethena สามารถมอบผลตอบแทนที่ยังคงแข่งขันได้แม้ในสภาวะอัตราดอกเบี้ยที่ลดลง

ที่มา: Coin Metrics Network Data Pro

เมื่อนำมารวมกัน พลวัตเหล่านี้เน้นให้เห็นว่าภูมิทัศน์การแข่งขันกำลังเปลี่ยนแปลงไปจากรูปแบบการสำรองไปสู่การจัดจำหน่าย รายได้ และการเติบโตของระบบนิเวศ

การติดตามรายได้ของ Circle ทั่วทั้งบล็อคเชน

ในฐานะบริษัทมหาชน Circle นำเสนอแนวทางที่ชัดเจนสำหรับการทำความเข้าใจรูปแบบธุรกิจของ stablecoin ปัจจัยขับเคลื่อนหลักของรายได้ในปัจจุบันนั้นชัดเจน นั่นคือ รายได้ดอกเบี้ยจากเงินสำรองที่หนุนอุปทาน USDC ที่มีอยู่

การติดตามรายได้ของ Circle ทั่วทั้งบล็อคเชน

ในฐานะบริษัทมหาชน Circle นำเสนอแนวทางที่ชัดเจนสำหรับการทำความเข้าใจรูปแบบธุรกิจของ stablecoin ปัจจัยขับเคลื่อนหลักของรายได้ในปัจจุบันนั้นชัดเจน นั่นคือ รายได้ดอกเบี้ยจากเงินสำรองที่หนุนอุปทาน USDC ที่มีอยู่

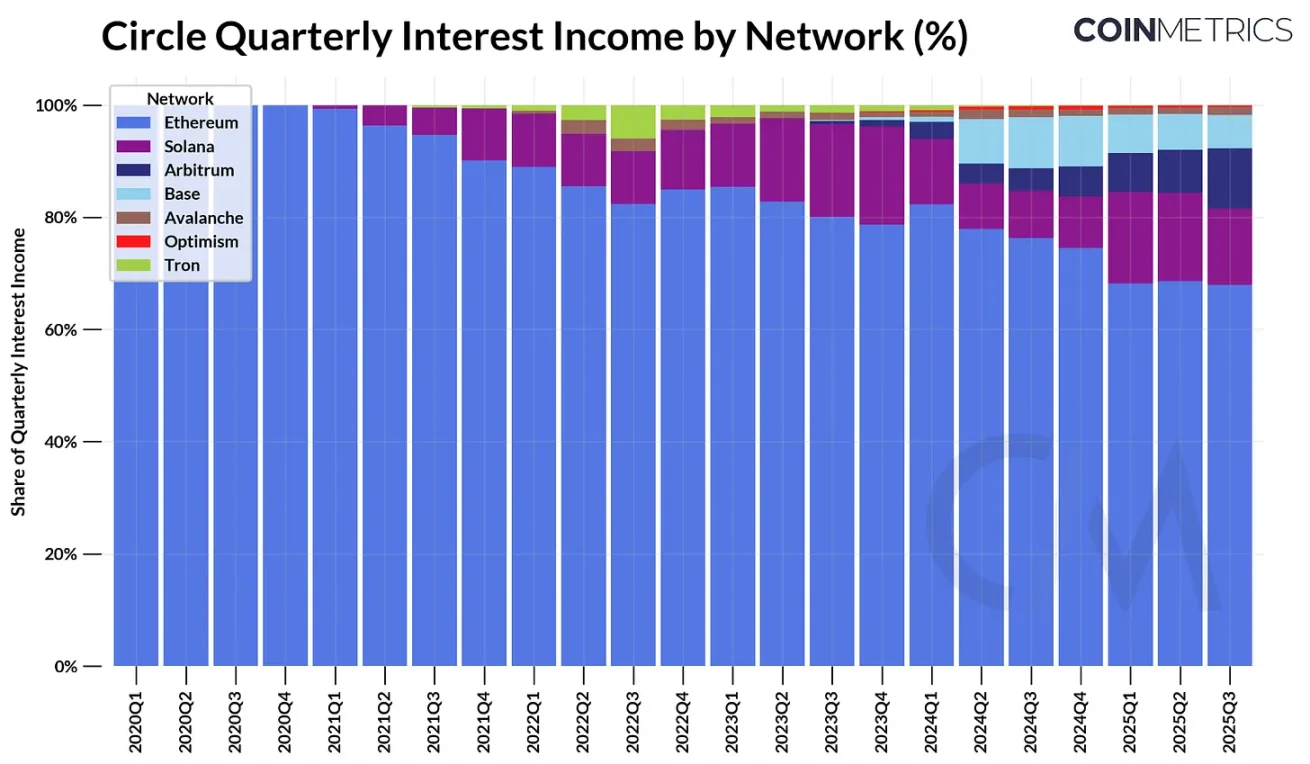

ในไตรมาสที่ 2 ปี 2568 Circle มีรายได้ดอกเบี้ยประมาณ 634 ล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นผลตอบแทนจากอุปทาน USDC ในขณะนั้นที่ประมาณ 6.1 หมื่นล้านดอลลาร์สหรัฐ และพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นที่หนุนหลังอยู่ เมื่อแบ่งตามเชน พบว่า Ethereum มีส่วนสนับสนุนมากที่สุด ด้วยมูลค่า 423 ล้านดอลลาร์สหรัฐ (68%) และ Solana 97 ล้านดอลลาร์สหรัฐ (15%) ขณะที่ Arbitrum กลายเป็นแหล่งรายได้และอุปทานที่เติบโตเร็วที่สุด (เพิ่มขึ้น 24% นับตั้งแต่ไตรมาสที่ 1)

ที่มา: Coin Metrics Network Data Pro

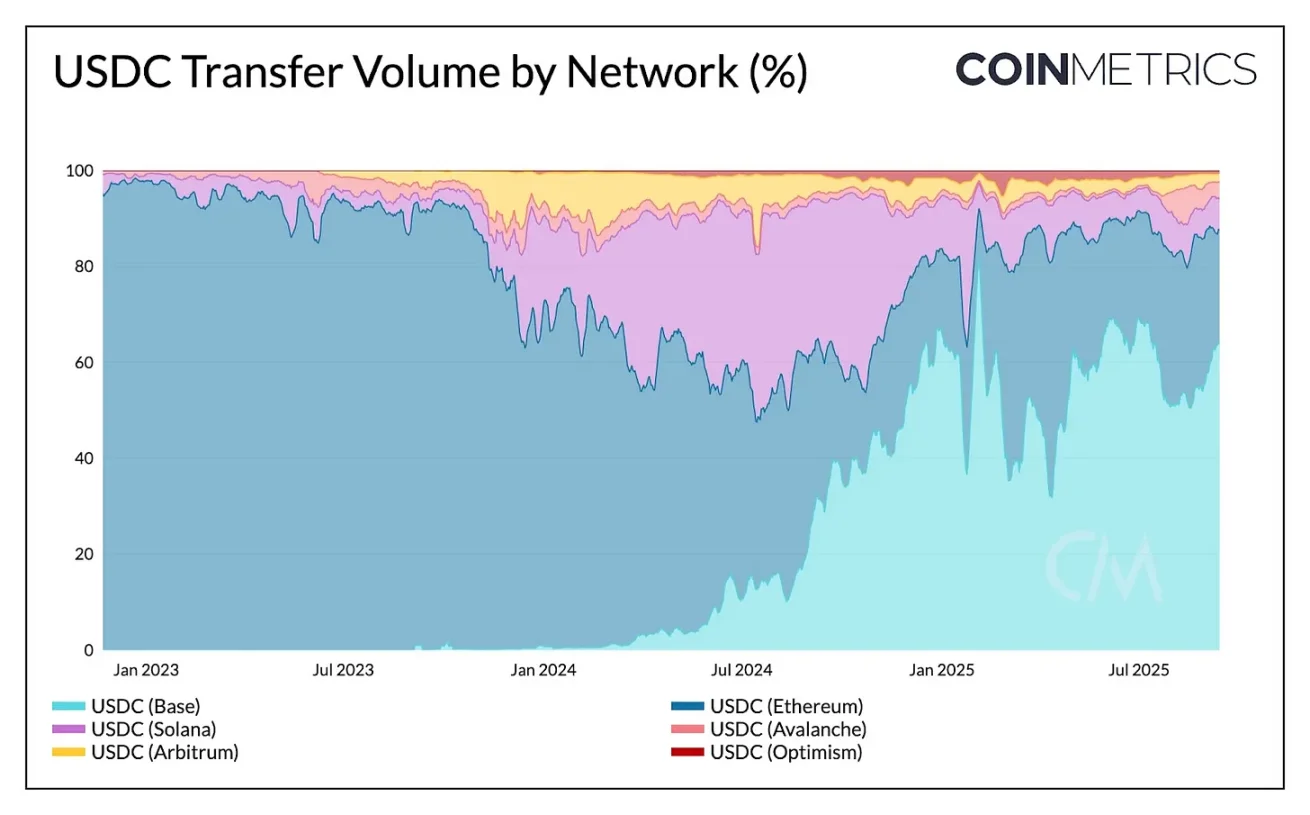

แม้ว่าอุปทาน USDC จะสร้างรายได้ดอกเบี้ยให้กับ Circle แต่การโอนเงิน USDC ระหว่างเครือข่ายต่างๆ ไม่ได้สร้างรายได้ เมื่อวิเคราะห์สัดส่วนการโอนเงิน USDC และปริมาณการโอนข้ามเครือข่าย พบว่า Solana ครองส่วนแบ่งสูงสุดในแง่ของความถี่ในการโอน ขณะที่ Base (64%) และ Ethereum (23%) มีปริมาณธุรกรรมรวมมากที่สุด ดังนั้น รายได้จากกิจกรรมการซื้อขาย USDC นี้จึงตกอยู่กับ Coinbase (ผ่านรายได้ต่อเนื่องบน Base) และตัวตรวจสอบความถูกต้องบน Ethereum และ Solana ไม่ใช่ Circle เอง

ที่มา: Coin Metrics Network Data Pro

สิ่งนี้เน้นย้ำว่ารายได้ของ Circle เชื่อมโยงกับอุปทาน USDC ที่มีอยู่ ขณะที่บล็อกเชนบันทึกมูลค่าของกิจกรรมการโอนผ่านลำดับ ค่าธรรมเนียม และ MEV การเกิดขึ้นของ stablecoin เฉพาะแอปพลิเคชัน เช่น USDH ของ Hyperliquid แสดงให้เห็นว่าแพลตฟอร์มต่างๆ สามารถนำรายได้จากเงินสำรองมาใช้ในระบบนิเวศของตนเองได้อย่างไร ในขณะเดียวกัน การเปิดตัว Arc ซึ่งเป็น Layer-1 chain ของ Circle ถือเป็นสัญญาณของความพยายามในการสร้างรายได้ตามธุรกรรมจากการชำระเงินและกรณีการใช้งานที่เกี่ยวข้องกับการแลกเปลี่ยนเงินตราต่างประเทศ ซึ่งอาจไม่ตรงกับประเภทของกิจกรรมที่เกิดขึ้นบนเครือข่ายในปัจจุบัน

แนะนำแรงจูงใจและควบคุมการกระจาย

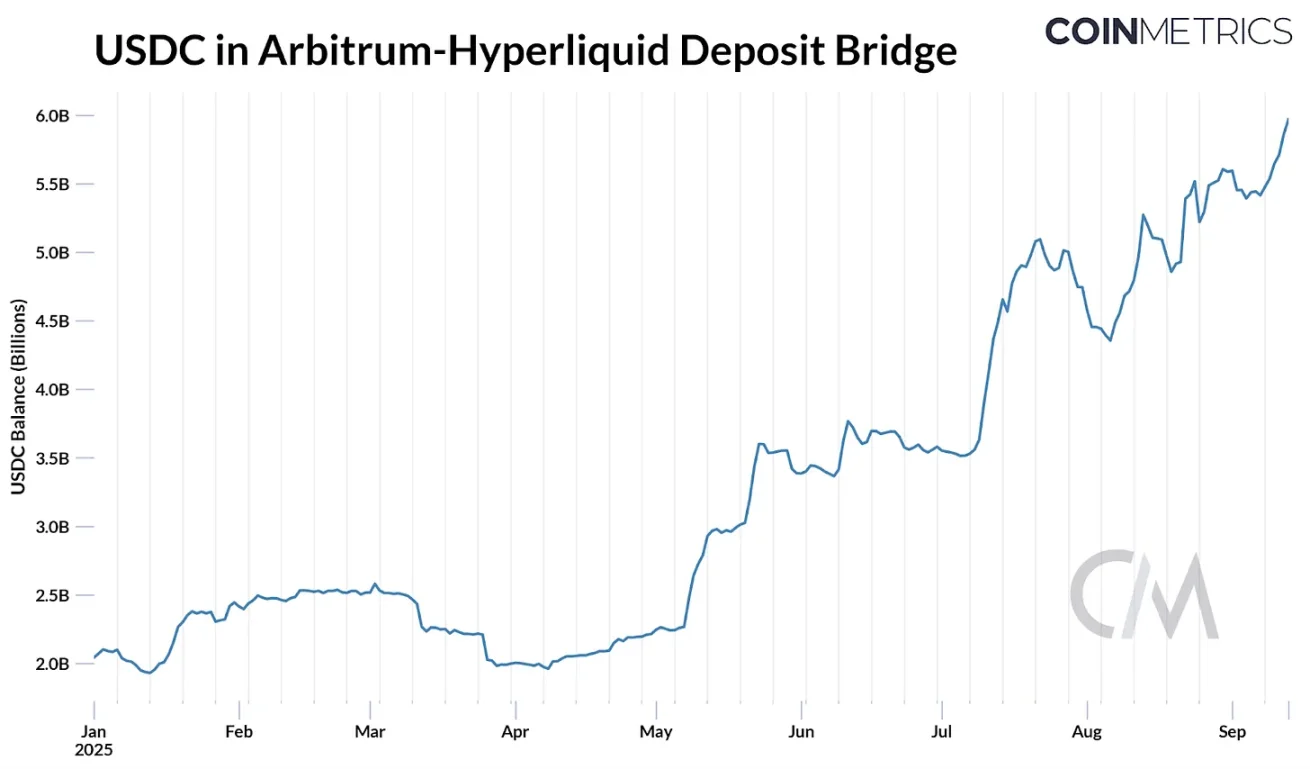

การต่อสู้เพื่อชิงโทเคน USDH ของ Hyperliquid เมื่อไม่นานมานี้ ตอกย้ำถึงเหตุผลที่แพลตฟอร์มต่างๆ กำลังมองหาวิธีลดการพึ่งพาแหล่งภายนอกและนำผลประโยชน์ทางเศรษฐกิจเข้ามาสู่ตนเอง สัปดาห์ที่แล้ว Hyperliquid ได้เริ่มการลงคะแนนเสียงเพื่อกำกับดูแลโทเคน USDH ให้กับผู้ออกที่ "ได้รับการสนับสนุน สอดคล้อง และปฏิบัติตาม Hyperliquid" Arbitrum bridge ของ Hyperliquid ถือครองประมาณ 8% ของอุปทาน USDC ทั้งหมด (ประมาณ 5.9 พันล้านดอลลาร์สหรัฐ) ด้วยผลตอบแทนสำรอง 4.1% คิดเป็นรายได้ดอกเบี้ยประมาณ 247 ล้านดอลลาร์สหรัฐที่ไหลเข้าสู่ Circle (และ Coinbase ผ่านข้อตกลงแบ่งปันรายได้)

ที่มา: Coin Metrics ATLAS

เหตุการณ์นี้ก่อให้เกิดสงครามการประมูลที่ดึงดูดข้อเสนอจากผู้ออกหลักทรัพย์รายใหญ่อย่าง Paxos, Ethena, Agora และ Sky รวมถึงผู้เข้าใหม่อย่าง Native Markets ผู้ออกหลักทรัพย์ได้เสนอเงื่อนไขเพื่อทำให้ USDH น่าสนใจสำหรับระบบนิเวศ Hyperliquid โดยเสนอผลตอบแทนสูงสุด 95% ของรายได้ดอกเบี้ย รูปแบบการแบ่งปันรายได้ที่น่าสนใจ หรือการปฏิบัติตามกฎระเบียบและการกระจายรายได้ที่มากขึ้น

ในที่สุด Native Markets ก็คว้าโทเค็น USDH มาได้สำเร็จผ่านการโหวตแบบออนเชน USDH ของ Native Markets จะได้รับการสนับสนุนอย่างเต็มที่จากเงินสดและสินทรัพย์เทียบเท่าของกระทรวงการคลังสหรัฐฯ โดย BlackRock จะบริหารจัดการเงินสำรองนอกเชนในเบื้องต้น และ Superstate จะบริหารจัดการเงินสำรองบนเชนผ่าน Bridge ซึ่ง Stripe เป็นเจ้าของ เพื่อตอบสนองความต้องการนี้ Circle กำลังเตรียมเปิดตัว USDC ดั้งเดิมบน HyperEVM ของ Hyperliquid ซึ่งแสดงให้เห็นว่าการแจกจ่ายบนแพลตฟอร์มที่กำลังพัฒนายังคงมีความสำคัญอย่างยิ่งยวดในการต่อสู้เพื่อครองตลาด stablecoin

การเปิดตัว Stablecoin ล่าสุดอื่นๆ ยังแสดงให้เห็นว่าเหตุใดแอปพลิเคชัน กระเป๋าเงิน เครือข่าย และแม้แต่รัฐต่างๆ จึงกำลังเคลื่อนตัวไปในทิศทางเดียวกัน นั่นคือ การออก Stablecoin ที่เป็นกรรมสิทธิ์ของตนเองเพื่อรับรายได้จากดอกเบี้ยและหมุนเวียนกลับมาใช้ใหม่เพื่อการเติบโตของระบบนิเวศ

สรุปแล้ว

ภาคส่วน stablecoin ดูเหมือนจะกำลังอยู่ในช่วงของการคิดค้นนวัตกรรมทั้งแบบบนลงล่างและล่างขึ้นบน ในระดับมหภาค พระราชบัญญัติ GENIUS ได้กำหนดมาตรฐานข้อกำหนด โดยผูกเงินสำรองของ stablecoin ไว้กับพันธบัตรรัฐบาลสหรัฐฯ และทำให้การกระจายตัวมีความสำคัญอย่างยิ่ง การแข่งขันระหว่าง Tether และ Circle ซึ่งเป็นผู้ครองตลาดปัจจุบัน ได้เข้าสู่ยุคใหม่ โดย USAT พร้อมที่จะแข่งขันกับ USDC ในบ้านเกิดของตน การที่ผู้ออกถูกห้ามไม่ให้ส่งต่อผลตอบแทน อัตราดอกเบี้ยที่ลดลงอาจเพิ่มบทบาทของทางเลือกอื่น เช่น USDe ของ Ethena ในขณะที่ความต้องการผลตอบแทนยังคงมีอยู่ ในระดับจุลภาค เศรษฐศาสตร์ของรายได้จากเงินสำรองและกิจกรรมการซื้อขายกำลังผลักดันให้แพลตฟอร์มต่างๆ สร้างมูลค่าเพิ่มภายใน

จากเรื่องราว USDH ของ Hyperliquid ไปจนถึง Arc Chain ของ Circle แนวโน้มนี้ชี้ให้เห็นถึงการควบคุมเทคโนโลยีให้มากขึ้น ไม่ว่าจะเป็นการนำรายได้จากเงินสำรองมาใช้ภายในองค์กร หรือการรับรายได้จากธุรกรรม ความพยายามเหล่านี้ยังสะท้อนถึงการมุ่งเน้นการยึดเหนี่ยว Stablecoin ในระบบการชำระเงินและการชำระเงิน แต่เส้นทางข้างหน้าก็ก่อให้เกิดคำถามสำคัญ นั่นคือ Stablecoin ที่เป็นกรรมสิทธิ์ซึ่งกำลังได้รับความนิยมใหม่นี้จะทำให้เกิดความแตกแยกด้านสภาพคล่องหรือไม่ หรือข้อได้เปรียบด้านการกระจายสินค้าจะทำให้ความต้องการมุ่งเน้นไปที่ผู้ชนะเพียงไม่กี่ราย เมื่อเครือข่ายการชำระเงินเฉพาะทางที่มีสถาปัตยกรรมแบบรวมศูนย์มากขึ้นเกิดขึ้น พวกเขาจะเสริม L1 ทั่วไปหรือแข่งขันกับ L1 ทั่วไป วิวัฒนาการของพื้นที่นี้ยังไม่สิ้นสุด และแรงผลักดันเหล่านี้จะเป็นตัวกำหนดบทต่อไปของการนำ Stablecoin มาใช้

ความคิดเห็นทั้งหมด