ที่มา: จั่วเย่ ไวโปซาน

Ethereum กลับมาพร้อมกับ DeFi และ Aave/Pendle/Ethena ได้ทำให้สินเชื่อหมุนเวียนเป็นตัวช่วยเพิ่มเลเวอเรจ เมื่อเทียบกับสแต็กแบบออนเชนที่ใช้ ETH ในช่วง DeFi Summer แล้ว กราฟการเพิ่มเลเวอเรจที่ได้รับการสนับสนุนโดย stablecoin อย่าง USDe นั้นค่อยเป็นค่อยไปมากกว่า

เราอาจกำลังเข้าสู่ช่วงระยะเวลาอันยาวนานที่อุ่นขึ้น และการตรวจสอบโปรโตคอลออนเชนจะถูกแบ่งออกเป็นสองส่วน ส่วนแรกคือการเพิ่มประเภทสินทรัพย์ และสภาพคล่องของเงินทุนภายนอกจะมีมากขึ้นภายใต้การคาดการณ์การปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ส่วนที่สองคือการตรวจสอบค่าสุดขั้วของอัตราส่วนเลเวอเรจ ซึ่งสอดคล้องกับกระบวนการลดภาระหนี้อย่างปลอดภัย นั่นคือ วิธีที่บุคคลทั่วไปสามารถออกจากตลาดได้อย่างปลอดภัย และจุดจบของตลาดกระทิง

บทความนี้มุ่งเน้นไปที่การเชื่อมโยงโปรโตคอลแบบออนเชน สำหรับการตรวจสอบเงินทุนภายนอก โปรดดูบทความก่อนหน้า: การเปลี่ยนแปลงใหม่ในโครงสร้างอำนาจคริปโต: Iron Vault ของ Anchorage

Crypto Six Protocols: การโต้ตอบระหว่างระบบนิเวศและโทเค็น

มีโปรโตคอลและสินทรัพย์บนเชนมากมายนับไม่ถ้วน แต่ภายใต้กฎ 80/20 เราจำเป็นต้องมุ่งเน้นไปที่พารามิเตอร์ต่างๆ เช่น TVL/ปริมาณการซื้อขาย/ราคาโทเค็นเท่านั้น โดยเฉพาะอย่างยิ่ง เราสามารถมุ่งเน้นไปที่จำนวนบุคคลน้อยที่สุดที่ขาดไม่ได้ในระบบนิเวศบนเชน จากนั้นจึงตรวจสอบความสัมพันธ์ของพวกเขาในเครือข่ายระบบนิเวศ เพื่อพิจารณาถึงความสำคัญของแต่ละบุคคล ความเชื่อมโยงทางระบบนิเวศ และโปรโตคอลใหม่ๆ ที่มีศักยภาพในการเติบโตสูงสุด

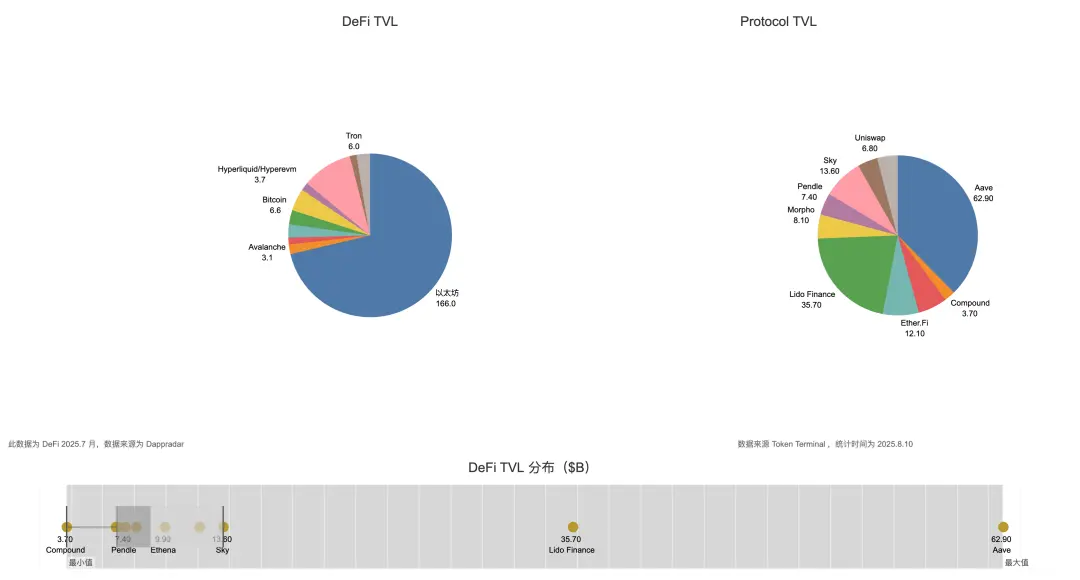

คำบรรยายภาพ: ภาพรวม DeFi TVL ที่มาของภาพ: @zuoyeweb3

ในแง่ขององค์ประกอบ TVL ของ DeFi นั้น Ethereum มีสัดส่วนมากกว่า 60% ของ TVL ของ DeFi ในเดือนกรกฎาคม และ Aave ก็ยังมีสัดส่วนมากกว่า 60% ของ TVL ของระบบนิเวศ Ethereum เช่นกัน นี่คือ 20% ในกฎ 80/20 โปรโตคอลที่เหลือจะต้องมีการเชื่อมต่อที่แข็งแกร่งกับทั้งสองโปรโตคอลนี้ จึงจะรวมอยู่ในกลุ่มผู้รับผลประโยชน์แบบ Active และ Passive

เมื่อวงล้อหมุนของสามมือปืนกู้ยืมแบบหมุนเวียนเริ่มหมุน ความสัมพันธ์ระหว่าง Ethereum, Aave, Pendle และ Ethena ก็ชัดเจนขึ้นอย่างเห็นได้ชัด หากรวม Bitcoin เข้าไปด้วย WBTC, ETH และ USDT/USDC จะกลายเป็นสินทรัพย์พื้นฐานโดยพฤตินัยของ DeFi อย่างไรก็ตาม USDT/USDC ก็คล้ายกับ Lido มีเพียงคุณสมบัติของสินทรัพย์เท่านั้น และโดยพื้นฐานแล้วไม่มีมูลค่าทางนิเวศวิทยา Plasma, Stablechain และอื่นๆ เพิ่งเริ่มแข่งขันกัน

เพื่อให้เห็นความแตกต่างกันเล็กน้อย โปรโตคอลสามารถมีค่าได้หลายค่า ยกตัวอย่างเช่น Bitcoin จริงๆ แล้วมีเพียงมูลค่าสินทรัพย์เท่านั้น กล่าวคือ ทุกคนต้องการ BTC แต่ไม่มีใครรู้วิธีใช้ระบบนิเวศของ Bitcoin ผมไม่ได้หมายความว่า BTCFi เป็นกลโกง (ผมกำลังช่วยชีวิตตัวเองอยู่)

ETH/Ethereum มีมูลค่าสองทาง ผู้คนต้องการทั้ง ETH และเครือข่าย Ethereum รวมถึง EVM และ DeFi stack ที่ครอบคลุม รวมถึงสิ่งอำนวยความสะดวกในการพัฒนา

การจำแนกประเภทเพิ่มเติมตามสินทรัพย์และมูลค่าทางนิเวศวิทยา โดยพิจารณาจากระดับ "ความต้องการ" ของโปรโตคอลหลักแต่ละหัวข้อ จะมีการให้คะแนนหนึ่งคะแนนสำหรับคุณลักษณะสินทรัพย์ที่จำเป็น และให้คะแนนหนึ่งคะแนนสำหรับมูลค่าทางนิเวศวิทยาที่จำเป็น ซึ่งสามารถสรุปได้ในตารางต่อไปนี้:

Pendle/Aave/Ethena/Ethereum/HyperEVM/Bitcoin คือหกโปรโตคอลที่มีการเชื่อมโยงที่แข็งแกร่งที่สุด ความสัมพันธ์ระหว่างสองโปรโตคอลนี้สามารถเชื่อมโยงกัน และต้องมีโปรโตคอลหรือลิงก์สินทรัพย์เพิ่มเติมอย่างมากที่สุดหนึ่งรายการ

มาอธิบายกันสักนิดนะครับ:

1. Ethena <> HyperEVM: USDe ได้ถูกปรับใช้ในระบบนิเวศ HyperEVM แล้ว

2. Pendle <> HyperEVM: $kHYPE และ $hbHYPE อยู่ในอันดับที่ 1 และ 3 ในรายการแนวโน้ม

3. Aave <> HyperEVM: Hyperlend TVL คิดเป็น 25% ของ HyperEVM (500 ล้านเหรียญสหรัฐ เทียบกับ 2 พันล้านเหรียญสหรัฐ) ถือเป็น Fork ที่เป็นมิตรของ Aave และสัญญาว่าจะแบ่งกำไร 10% ให้กับ Aave

4. BTC/ETH เป็นสองสกุลเงินที่มีการซื้อขายมากที่สุดบน Hyperliquid และสามารถฝากและถอนได้ผ่าน Unit Protocol

5. Pendle, Aave และ Ethena กลายเป็นหนึ่งเดียวกัน แต่คุณลักษณะสินทรัพย์ของ USDe ได้รับการยอมรับ และมูลค่าทางนิเวศวิทยาของ $ENA ก็ด้อยกว่าเล็กน้อย

6. ผลิตภัณฑ์ใหม่ของ Pendle คือ Boros ซึ่งใช้อัตราการระดมทุนเป็นพื้นฐานในการซื้อขาย โดยสัญญา BTC และ ETH เป็นตัวเลือกอันดับต้นๆ

7. Aave ต้องการ WBTC และ ETH หลากหลายประเภท เช่น การ Staking ETH โดยเฉพาะอย่างยิ่ง Aave/Pendle/Ethena ซึ่งต้องการมูลค่าทางระบบนิเวศของ Ethereum ในฐานะโครงสร้างพื้นฐาน ซึ่งเป็นสิ่งที่ Aave/Pendle/Ethena ต้องการ เนื่องจากเป็นแพลตฟอร์มที่รองรับราคา ETH บนเครือข่าย

8. สิ่งที่พิเศษที่สุดที่นี่คือระบบนิเวศ Ethereum ต้องการเพียง BTC เท่านั้น ในขณะที่ระบบนิเวศ Bitcoin ไม่ต้องการสินทรัพย์ภายนอกใดๆ

9. Ethena และ Bitcoin/BTC ยังไม่มีความสัมพันธ์กัน

10. HyperEVM/Hyperliquid เป็นระบบนิเวศภายนอกที่กระตือรือร้นที่สุด ช่วยให้ผู้คนรู้สึกว่า "ฉันได้เข้าร่วมครอบครัวนี้แล้ว"

ตามสถิติ สินทรัพย์เหล่านี้คือสินทรัพย์ 6 รายการที่เชื่อมโยงกันอย่างใกล้ชิดที่สุด การนำระบบนิเวศและโทเคนอื่นๆ มาใช้จำเป็นต้องมีขั้นตอนสมมติฐานที่มากกว่านี้ ยกตัวอย่างเช่น Lido ซึ่งมี TVL สูงเป็นอันดับสอง มีความสัมพันธ์ที่อ่อนแอกับ Hyperliquid และ Bitcoin หลังจากที่ Pendle "ละทิ้ง" สินทรัพย์ LST และเปลี่ยนไปใช้ YBS คุณสมบัติการเชื่อมโยงทางระบบนิเวศของ Lido ภายใน Ethereum ก็จะอ่อนแอลง

จาก 7 อันดับสูงสุดของ BTC เราแบ่งสินทรัพย์ทั้งหกออกเป็นสามประเภทตามอิทธิพลที่มีต่อโปรโตคอลอื่นๆ โปรดทราบว่านี่ไม่ใช่คำอธิบายมูลค่าสินทรัพย์ แต่เป็นการจัดอันดับความสำคัญของสินทรัพย์เหล่านี้ภายในระบบนิเวศ:

จาก 7 อันดับสูงสุดของ BTC เราแบ่งสินทรัพย์ทั้งหกออกเป็นสามประเภทตามอิทธิพลที่มีต่อโปรโตคอลอื่นๆ โปรดทราบว่านี่ไม่ใช่คำอธิบายมูลค่าสินทรัพย์ แต่เป็นการจัดอันดับความสำคัญของสินทรัพย์เหล่านี้ภายในระบบนิเวศ:

BTC/ETH เป็นโครงสร้างพื้นฐานที่แข็งแกร่งที่สุด BTC โดดเด่นในด้านคุณค่า และสถานะทางระบบนิเวศของ ETH นั้นมั่นคงไม่สั่นคลอน หากคุณรวม Solana เข้าไปด้วย คุณจะพบว่ามันไม่ได้เชื่อมโยงกับ Ethereum มากเท่ากับ Hyperliquid/HyperEVM เหตุผลหลักคือคุณลักษณะธุรกรรมของ Hyperliquid เอง ซึ่งเมื่อรวมกับ HyperEVM แล้ว จะสอดคล้องกับระบบนิเวศ EVM มากกว่า

• การโต้ตอบระหว่าง Lido/Sky และโปรโตคอลที่มีอยู่ 6 โปรโตคอลภายใน Ethereum ไม่เพียงพอ

• Solana/Aptos ไม่โต้ตอบเพียงพอกับโปรโตคอลที่มีอยู่ทั้งหกนอกเหนือจาก Ethereum

อย่างไรก็ตาม Solana จำเป็นต้องรองรับ DEX ของตัวเองเพื่อให้เข้ากันได้กับสินทรัพย์ภายนอกมากขึ้น ซึ่งโดยธรรมชาติแล้วจะต้องมีขั้นตอนสมมุติฐานอีกขั้นหนึ่ง และ SVM ก็จะยากขึ้นที่จะเข้ากันได้กับระบบนิเวศ EVM กล่าวโดยสรุป ทุกอย่างเกี่ยวกับ Solana จะต้องพัฒนาอย่างอิสระ

คำบรรยายภาพ: Connectionism แหล่งที่มาของภาพ: @zuoyeweb3

อย่างไรก็ตาม ในเครือข่ายความสัมพันธ์ ผลกระทบจากการทำงานร่วมกันของระบบนิเวศ Ethereum ถือว่าแข็งแกร่งที่สุด โดย Ethena มูลค่า 1 ดอลลาร์จะถูกป้องกันความเสี่ยงผ่าน ETH จากนั้นจึงเข้าสู่ Pendle และ Aave เพื่อการหมุนเวียนมูลค่า และค่าธรรมเนียมแก๊สที่สร้างขึ้นจากค่าธรรมเนียมดังกล่าวจะกลายเป็นการสนับสนุนมูลค่าของ ETH

นอกเหนือจาก Bitcoin ซึ่งโดยธรรมชาติแล้วต้องพึ่งพา BTC เพื่อให้เกิดการหมุนเวียนและมูลค่าที่ไหลเวียนเองอย่างสมบูรณ์แล้ว ETH ยังใกล้เคียงกับวงจรมูลค่าแบบปิดมากที่สุด แต่นี่เป็นผลจากการดำเนินการเชิงรุก และการผสมผสานระหว่าง Hyperliquid/HyperEVM ยังคงดำเนินต่อไป การเชื่อมโยงธุรกรรม (Hyperliquid) + ระบบนิเวศ (HyperEVM) และ $HYPE จะต้องใช้เวลาสักระยะหนึ่งจึงจะเสร็จสมบูรณ์

นี่คือกระบวนการสมมุติฐานที่ค่อยๆ เพิ่มเอนโทรปี BTC ต้องการแค่ตัวมันเอง ETH ต้องการระบบนิเวศและโทเค็น และ $HYPE ต้องการธุรกรรม โทเค็น และระบบนิเวศ

การขยายตัวของ DeFi มีจุดสิ้นสุดหรือไม่?

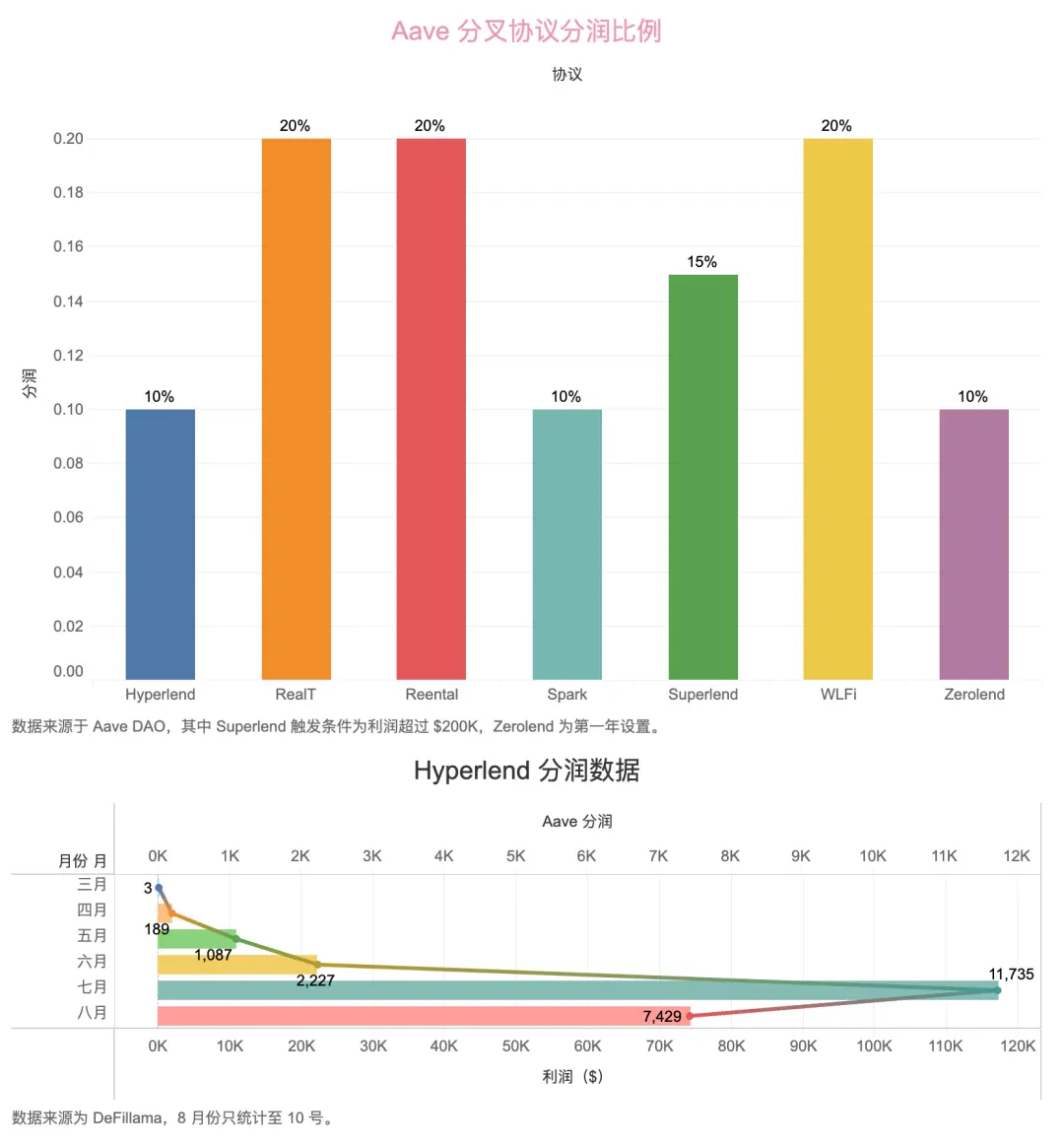

ดังที่ได้กล่าวไปแล้ว Hyperlend จำเป็นต้องแบ่งผลกำไรให้ Aave แต่อิทธิพลของ Aave ไม่ได้จำกัดอยู่เพียงเท่านี้ อันที่จริง Aave คือตัวเอกของสินเชื่อหมุนเวียนที่ริเริ่มโดย Pendle และ Ethena และมีบทบาทสำคัญต่อระบบสินเชื่อหมุนเวียนทั้งหมด

Aave ถือเป็นโครงสร้างพื้นฐานที่ใกล้จะเป็นที่สุดบนเครือข่าย Ethereum ไม่ใช่เพราะมูลค่าสินทรัพย์สุทธิ (TVL) สูงสุด แต่เป็นเพราะการพิจารณาอย่างครอบคลุมถึงความปลอดภัยและปริมาณเงินทุน สำหรับเครือข่ายสาธารณะและระบบนิเวศใดๆ วิธีที่ปลอดภัยที่สุดในการเริ่มต้นรูปแบบการให้สินเชื่อคือการฟอร์ก Aave ให้เป็นไปตามข้อกำหนด

คำบรรยายภาพ: การตั้งค่าการแบ่งปันผลกำไรของ Aave และ Hyperlend ที่มาของภาพ: @zuoyeweb3

ในเทมเพลต Fork ของ Hyperlend ส่วนแบ่งกำไร 10% เป็นพื้นฐาน และนอกจากนี้ โทเค็น 3.5% ของ Hyperlend จะถูกจัดสรรให้กับ Aave DAO และ 1% ให้กับผู้ถือ stAave ซึ่งหมายความว่า Aave ขายตัวเองเป็นบริการให้กับระบบนิเวศต่างๆ นี่คือจุดที่มูลค่าทางระบบนิเวศและมูลค่าโทเค็นเชื่อมโยงกัน

แต่ก็ใช่ว่าจะไม่มีคู่แข่ง Maple ได้ขยายธุรกิจไปสู่ HyperEVM และโปรโตคอลการให้กู้ยืมรูปแบบใหม่ เช่น Fluid และ Morpho ก็ยังแข่งขันอย่างดุเดือดกับสินทรัพย์ใหม่ เช่น YBS HyperEVM ในฐานะคู่แข่งที่แข็งแกร่งที่สุดของระบบนิเวศ Ethereum EVM อาจไม่สามารถคงอยู่ได้อย่างสงบสุขเสมอไป

ในแง่ของความคิดริเริ่ม Bitcoin และ HyperEVM ถือเป็นสองสิ่งที่สุดขั้วอย่างแท้จริง HyperEVM กำลังดูดธุรกรรมแบบดั้งเดิมเข้าสู่เชนผ่าน HIP3 เชื่อมต่อสภาพคล่องของ HyperCore และ Hyperevm ผ่าน CoreWriter และรองรับเอเจนต์ส่วนหน้าของตัวเองผ่าน Builder Code

นอกจากนี้ Unit Protocol และ Phantom ยังใช้เพื่อเชื่อมโยงเงินทุนของระบบนิเวศ Solana และดูดสภาพคล่องบนเครือข่ายทั้งหมด ซึ่งถือเป็นวิธีขยายโครงสร้างพื้นฐานอีกด้วย

สรุปได้ว่า:

• Pendle กำลังมุ่งเป้าไปที่ประเภทสินทรัพย์ทั้งหมดที่สามารถแยกได้ เริ่มตั้งแต่ตราสารหนี้ไปจนถึงการขยายตลาดอนุพันธ์ให้เกินกว่าสัญญาถาวร นั่นก็คือ ตลาดสวอปอัตราดอกเบี้ยในความหมายกว้างๆ

• Ethena ใช้รูปแบบสินเชื่อหมุนเวียนของ DeFi และกลยุทธ์ด้านคลังเพื่อสร้าง stablecoin ตัวที่สามโดยอิงจากแกนหลักของ $ENA, $USDe และ $USDtb การใช้งานพื้นฐานของ USDT/USDC ยังคงเป็นการซื้อขายและการชำระเงิน USDe หวังที่จะเป็นสินทรัพย์ที่ปราศจากความเสี่ยงในแวดวง DeFi

• Aave เป็นโครงสร้างพื้นฐานการให้สินเชื่อโดยพฤตินัยอยู่แล้ว และสถานะของ Aave เชื่อมโยงอย่างใกล้ชิดกับ Ethereum

• Bitcoin และ Ethereum ถือเป็นขีดจำกัดของระบบเศรษฐกิจบล็อกเชน ขอบเขตของการขยายตัวของทั้งสองคือรากฐานของการเติบโตของ DeFi นั่นคือ จำนวน BTC ที่สามารถโอนไปยัง DeFi ได้ และ DeFi มีพื้นที่ในการเติบโตมากเพียงใด

• Hyperliquid/HyperEVM มีความสัมพันธ์ใกล้ชิดกับยักษ์ใหญ่ DeFi ในปัจจุบันในแง่ของระบบนิเวศ แม้ว่า TVL ของมันจะต่ำกว่า Solana มาก แต่โอกาสในการเติบโตก็สูงกว่า เรื่องราวของ Solana คือการเอาชนะระบบ EVM จากมุมมองของเครือข่ายสาธารณะ

บทสรุป

โปรโตคอลการเข้ารหัสทั้งหกนี้พิจารณาระดับของการเชื่อมต่อซึ่งกันและกัน ซึ่งไม่ได้หมายความว่าโปรโตคอลอื่น ๆ ขาดคุณค่า แต่ความร่วมมือในระดับสูงจะช่วยเพิ่มเสรีภาพและการใช้เงินทุนอย่างทวีคูณ ซึ่งจะส่งผลดีต่อทุกฝ่ายและบรรลุความเจริญรุ่งเรืองร่วมกัน

แน่นอนว่า หากใครแพ้ ทุกคนก็จะแพ้ ซึ่งจำเป็นต้องพิจารณาพัฒนาการของการเปลี่ยนจุดยึดของ DeFi ต่อไป นั่นคือการเปลี่ยนจาก ETH ไปเป็น YBS ในฐานะสินทรัพย์มูลค่าสูง ETH มีเลเวอเรจที่สูงกว่า YBS เช่น USDe มีเสถียรภาพด้านราคามากกว่า (แต่ไม่มั่นคงด้านมูลค่า) DeFi ที่ใช้ YBS เป็นหลักมีความเสถียรมากกว่า หากไม่นับสถานการณ์การถอนจุดยึดอย่างรุนแรง เส้นเลเวอเรจและการลดเลเวอเรจอาจอ่อนโยนกว่าในทางทฤษฎี

ที่นั่งในกลุ่มคริปโตมีจำนวนจำกัด และผู้ที่ถูกเลือกใหม่จะต้องทำงานหนัก ผูกมิตรกับเทพเจ้าที่มีอยู่ และสร้างเครือข่ายโปรโตคอลที่แข็งแกร่งที่สุด เพื่อสร้างตำแหน่งให้กับตนเอง

ความคิดเห็นทั้งหมด