จากแรงกดดันจากนักการเมืองไปจนถึงคำเตือนล่าสุดจากธนาคารใหญ่ๆ บนวอลล์สตรีท บทของ "ยุคนิกสัน" ดูเหมือนจะวนซ้ำไปมาอีกครั้ง

เมื่อเร็วๆ นี้ รัฐมนตรีว่าการกระทรวงการคลังสหรัฐฯ Benson & Shaw ได้วิพากษ์วิจารณ์ธนาคารกลางสหรัฐฯ ต่อสาธารณชนเป็นครั้งแรก โดยเรียกร้องให้ธนาคารกลับไปสู่ภารกิจตามกฎหมายในการ "รักษาอัตราดอกเบี้ยในระยะยาวให้อยู่ในระดับปานกลาง" และวิพากษ์วิจารณ์นโยบายที่ไม่ธรรมดาของธนาคารว่าทำให้ความไม่เท่าเทียมกันรุนแรงขึ้นและคุกคามความเป็นอิสระของธนาคาร

หลังจากนั้นไม่นาน ไมเคิล ฮาร์ตเน็ตต์ หัวหน้านักยุทธศาสตร์การลงทุนของแบงก์ออฟอเมริกา ได้เผยแพร่รายงานที่ชี้ให้เห็นว่าสถานการณ์ปัจจุบันมีความคล้ายคลึงกับ "ยุคนิกสัน" ในช่วงทศวรรษ 1970 อย่างมาก แรงกดดันทางการเมืองจะบีบให้ธนาคารกลางสหรัฐฯ ต้องปรับเปลี่ยนนโยบาย และในที่สุดอาจนำเครื่องมือสุดโต่งอย่างการควบคุมเส้นอัตราผลตอบแทน (YCC) มาใช้

ก่อนที่เฟดจะให้คำมั่นอย่างเป็นทางการต่อ YCC ฮาร์ตเน็ตต์มีมุมมองเป็นบวกต่อทองคำและสกุลเงินดิจิทัล มีมุมมองเป็นลบต่อดอลลาร์สหรัฐ และเชื่อว่านักลงทุนควรเตรียมพร้อมสำหรับการฟื้นตัวของราคาพันธบัตรและส่วนต่างในตลาดหุ้น

“ยุคนิกสัน” กำลังซ้ำรอยภายใต้แรงกดดันทางการเมืองหรือไม่?

บทความของ Wall Street Journal เขียนไว้ว่าในบทความที่มีลายเซ็นของเขา Bensont ได้ระบุ "อัตราดอกเบี้ยปานกลางในระยะยาว" ควบคู่กับการจ้างงานสูงสุดและราคาคงที่เป็นครั้งแรก ซึ่งเป็นความรับผิดชอบตามกฎหมายหลัก 3 ประการที่ธนาคารกลางสหรัฐฯ จะต้องให้ความสำคัญเพื่อสร้างความน่าเชื่อถือขึ้นมาใหม่

สหรัฐอเมริกากำลังเผชิญกับความท้าทายทางเศรษฐกิจทั้งในระยะสั้นและระยะกลาง รวมถึงผลกระทบระยะยาว นั่นคือ ธนาคารกลางที่เสี่ยงต่อความเป็นอิสระของตนเอง ความเป็นอิสระของธนาคารกลางสหรัฐฯ เกิดขึ้นจากความไว้วางใจของประชาชน ธนาคารกลางต้องกลับมามุ่งมั่นที่จะรักษาความเชื่อมั่นของประชาชนชาวอเมริกัน เพื่อปกป้องอนาคตของตนเองและเสถียรภาพทางเศรษฐกิจของสหรัฐอเมริกา ธนาคารกลางสหรัฐฯ จำเป็นต้องฟื้นฟูความน่าเชื่อถือในฐานะสถาบันอิสระที่มุ่งเน้นพันธกิจตามกฎหมาย ได้แก่ การจ้างงานสูงสุด ราคาคงที่ และอัตราดอกเบี้ยระยะยาวที่อยู่ในระดับปานกลาง

โดยทั่วไปแล้ว อัตราดอกเบี้ยระยะยาวถูกกำหนดโดยแรงผลักดันของตลาดเป็นส่วนใหญ่ การที่รัฐมนตรีว่าการกระทรวงการคลังกล่าวถึงหน่วยงานเหล่านี้ถูกมองว่าเป็นสัญญาณที่ผิดปกติอย่างยิ่ง เป็นการชี้ให้เห็นว่าการลดต้นทุนทางการเงินระยะยาวได้กลายเป็นประเด็นสำคัญในวาระนโยบายของรัฐบาลทรัมป์ ตลาดตีความคำกล่าวนี้ว่าเป็นการเรียกร้องให้ธนาคารกลางสหรัฐฯ (เฟด) ดำเนินการเชิงรุกมากขึ้นในการบริหารจัดการอัตราดอกเบี้ยระยะยาว และเป็นสัญญาณนำไปสู่การเปลี่ยนแปลงครั้งใหญ่ที่อาจเกิดขึ้นในนโยบายการเงินของสหรัฐฯ

โดยบังเอิญ ฮาร์ตเน็ตต์ก็ได้ข้อสรุปที่คล้ายคลึงกันในรายงานล่าสุดของเขา แต่เขาเชื่อว่าแรงผลักดันหลักที่ผลักดันการเปลี่ยนแปลงของเฟดจะเป็นแรงกดดันทางการเมือง

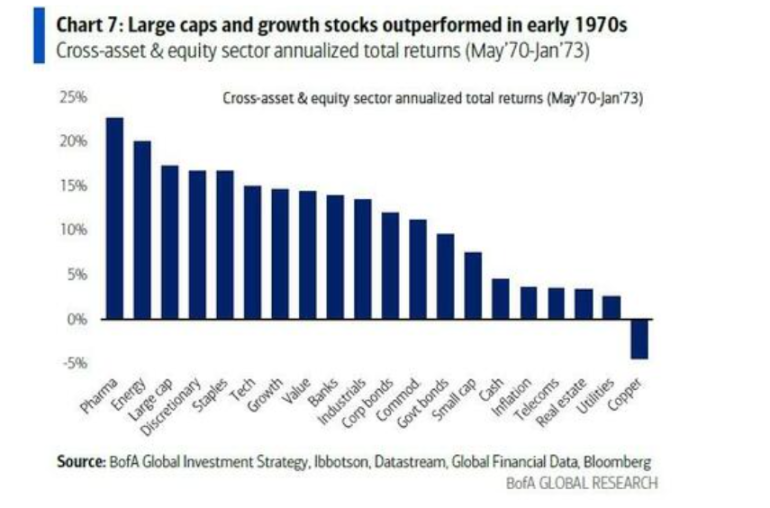

ฮาร์ตเน็ตต์เขียนไว้ในรายงานว่าฉากนี้คล้ายคลึงกับยุคของนิกสันในช่วงต้นทศวรรษ 1970 เมื่อรัฐบาลของนิกสันกดดันอาร์เธอร์ เบิร์นส์ ซึ่งขณะนั้นดำรงตำแหน่งประธานธนาคารกลางสหรัฐฯ ให้ส่งเสริมการผ่อนคลายการเงินครั้งใหญ่เพื่อสร้างความเฟื่องฟูทางเศรษฐกิจก่อนการเลือกตั้ง

ส่งผลให้อัตราดอกเบี้ยเงินกองทุนของธนาคารกลางสหรัฐฯ ลดลงจาก 9% เหลือ 3% ค่าเงินดอลลาร์อ่อนค่าลง และเกิดภาวะตลาดกระทิงในหุ้นเติบโต ซึ่งเห็นได้จากดัชนี Nifty Fifty ฮาร์ตเน็ตต์เชื่อว่าประวัติศาสตร์กำลังซ้ำรอย โดยแรงจูงใจทางการเมืองก่อนการเลือกตั้งยังคงครอบงำนโยบายการเงินอีกครั้ง

การควบคุมเส้นอัตราผลตอบแทน: เครื่องมือทางนโยบายที่หลีกเลี่ยงไม่ได้?

ฮาร์ตเนตต์เชื่อว่าผู้กำหนดนโยบายไม่สามารถทนต่อการที่ต้นทุนการเงินของรัฐบาลเพิ่มขึ้นอย่างไม่เป็นระเบียบท่ามกลางผลตอบแทนพันธบัตรระยะยาวทั่วโลกที่พุ่งสูงขึ้นได้

ขณะนี้ตลาดพันธบัตรรัฐบาลโลกกำลังเผชิญกับแรงกดดันมหาศาล โดยอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหราชอาณาจักร ฝรั่งเศส และญี่ปุ่นแตะระดับสูงสุดในรอบหลายทศวรรษ ส่วนอัตราผลตอบแทนพันธบัตรสหรัฐฯ อายุ 30 ปี ก็แตะระดับ 5% ซึ่งเป็นระดับสำคัญทางจิตวิทยาในช่วงสั้นๆ อย่างไรก็ตาม ฮาร์ตเน็ตต์เชื่อว่าปฏิกิริยาที่เงียบงันของสินทรัพย์เสี่ยงมีสาเหตุมาจากการที่ตลาด "เดิมพัน" ว่าธนาคารกลางอาจแทรกแซงในที่สุด

ขณะนี้ตลาดพันธบัตรรัฐบาลโลกกำลังเผชิญกับแรงกดดันมหาศาล โดยอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหราชอาณาจักร ฝรั่งเศส และญี่ปุ่นแตะระดับสูงสุดในรอบหลายทศวรรษ ส่วนอัตราผลตอบแทนพันธบัตรสหรัฐฯ อายุ 30 ปี ก็แตะระดับ 5% ซึ่งเป็นระดับสำคัญทางจิตวิทยาในช่วงสั้นๆ อย่างไรก็ตาม ฮาร์ตเน็ตต์เชื่อว่าปฏิกิริยาที่เงียบงันของสินทรัพย์เสี่ยงมีสาเหตุมาจากการที่ตลาด "เดิมพัน" ว่าธนาคารกลางอาจแทรกแซงในที่สุด

ดังนั้น เขาจึงคาดการณ์ว่า เพื่อป้องกันไม่ให้ต้นทุนการเงินของรัฐบาลสูงเกินการควบคุม ผู้กำหนดนโยบายจะหันไปใช้ "การดำเนินการเพื่อรักษาราคา" เช่น Operation Twist, การผ่อนคลายเชิงปริมาณ (QE) และในที่สุดก็คือการควบคุมเส้นอัตราผลตอบแทน (YCC)

ผลสำรวจผู้จัดการกองทุนระดับโลกของธนาคารแห่งอเมริกาในเดือนสิงหาคมแสดงให้เห็นว่าผู้ตอบแบบสอบถาม 54% คาดว่าเฟดจะนำ YCC มาใช้

ซื้อพันธบัตรรัฐบาลสหรัฐ ทองคำ และสกุลเงินดิจิทัล และขายชอร์ตดอลลาร์สหรัฐ!

จากการตัดสินที่ว่า "ยุคสมัยของ Nixon กำลังจะเกิดขึ้นซ้ำอีก" และ "YCC ในที่สุดก็จะมาถึง" Hartnett ได้สรุปกลยุทธ์การซื้อขายที่ชัดเจน: ให้ถือครองพันธบัตร ทองคำ และสกุลเงินดิจิทัลในระยะยาว และถือครองเงินดอลลาร์สหรัฐในระยะสั้น จนกว่าสหรัฐฯ จะตกลงที่จะนำ YCC มาใช้

ขั้นตอนที่ 1: ซื้อพันธบัตร

ผลโดยตรงของ YCC คืออัตราผลตอบแทนพันธบัตรที่ต่ำเกินจริง ฮาร์ตเน็ตต์เชื่อว่าด้วยข้อมูลเศรษฐกิจสหรัฐฯ ที่อ่อนแอลง เช่น การใช้จ่ายด้านการก่อสร้างที่ลดลง 2.8% เมื่อเทียบกับปีก่อนหน้า ธนาคารกลางสหรัฐฯ มีเหตุผลเพียงพอที่จะปรับลดอัตราดอกเบี้ย และแรงกดดันทางการเมืองจะเร่งกระบวนการนี้ให้เร็วขึ้น เขาเชื่อว่าอัตราผลตอบแทนพันธบัตรสหรัฐฯ มีแนวโน้มพุ่งไปที่ 4% แทนที่จะพุ่งขึ้นไปถึง 6% อย่างต่อเนื่อง ซึ่งชี้ให้เห็นถึงศักยภาพในการปรับตัวสูงขึ้นอย่างมีนัยสำคัญของราคาพันธบัตร

ขั้นตอนที่ 2: ทองคำระยะยาวและคริปโต

นี่คือแก่นแท้ของกลยุทธ์ทั้งหมด YCC คือการแปลงหนี้เป็นเงินโดยพื้นฐานแล้ว หรือที่เรียกว่า “การพิมพ์เงิน” เพื่อระดมทุนให้รัฐบาล กระบวนการนี้จะบั่นทอนอำนาจซื้อของสกุลเงินเฟียตอย่างรุนแรง ฮาร์ตเน็ตต์ระบุอย่างชัดเจนว่าทองคำและสกุลเงินดิจิทัล ซึ่งเป็นตัวเก็บมูลค่าที่ไม่ขึ้นกับสินเชื่อของรัฐบาล ถือเป็นเครื่องมือป้องกันความเสี่ยงที่ดีที่สุดจากการลดค่าเงิน คำแนะนำของเขาตรงไปตรงมาคือ “ให้ถือครองทองคำและคริปโตเคอร์เรนซีไว้จนกว่าสหรัฐฯ จะตกลงที่จะบังคับใช้ YCC”

ขั้นตอนที่ 3: ดอลลาร์สหรัฐแบบสั้น

นี่คือผลลัพธ์ที่หลีกเลี่ยงไม่ได้จากสองขั้นตอนแรก เมื่อธนาคารกลางของประเทศใดประเทศหนึ่งประกาศว่าจะพิมพ์เงินไม่จำกัดจำนวนเพื่อกดอัตราดอกเบี้ยภายในประเทศ ความน่าเชื่อถือและมูลค่าของสกุลเงินต่างประเทศก็ย่อมได้รับผลกระทบอย่างหลีกเลี่ยงไม่ได้ การลดค่าเงินดอลลาร์ลง 10% ในยุคนิกสันถือเป็นบทเรียนเตือนใจ ดังนั้น การขายชอร์ตดอลลาร์จึงเป็นขั้นตอนที่สมเหตุสมผลและสมเหตุสมผลที่สุดในเรื่องราวอันยิ่งใหญ่นี้

หลักการสำคัญของกลยุทธ์นี้คือ YCC หมายความว่าธนาคารกลางพิมพ์เงินและซื้อพันธบัตรเพื่อลดอัตราดอกเบี้ย ซึ่งนำไปสู่การลดค่าเงิน ซึ่งจะส่งผลดีต่อทองคำและสกุลเงินดิจิทัล ขณะเดียวกัน การบังคับอัตราดอกเบี้ยต่ำก็เป็นผลดีต่อราคาพันธบัตร และยังเปิดโอกาสที่ดีให้กับภาคส่วนที่อ่อนไหวต่ออัตราดอกเบี้ย เช่น หุ้นขนาดเล็ก กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) และหุ้นเทคโนโลยีชีวภาพ

หลังจากยุคบูมมาถึง: เงินเฟ้อและการล่มสลาย?

ฮาร์ตเน็ตต์ยังเตือนนักลงทุนด้วยว่าประวัติศาสตร์มักจะมีครึ่งหลังเสมอ

เช่นเดียวกับในยุคของนิกสัน การผ่อนคลายและการขยายตัวทางเศรษฐกิจในช่วงปี 1970-72 ตามมาด้วยภาวะเงินเฟ้อที่พุ่งสูงและภาวะตลาดตกต่ำในช่วงปี 1973-74 เขาเล่าถึงภาวะเศรษฐกิจเฟื่องฟูครั้งนั้นที่สิ้นสุดลงด้วยอัตราเงินเฟ้อที่พุ่งสูงขึ้นจาก 3% เป็น 12% และหุ้นสหรัฐฯ ร่วงลง 45%

ซึ่งหมายความว่าแม้ช่องทางการซื้อขายในปัจจุบันจะน่าสนใจ แต่ก็มีความเสี่ยงระยะยาวที่สำคัญเช่นกัน อย่างไรก็ตาม ก่อนหน้านั้น ตลาดอาจดำเนินรอยตาม "กำปั้นที่มองเห็นได้" ของนโยบาย และนำเสนอสินทรัพย์ที่ขับเคลื่อนด้วยนโยบาย

ความคิดเห็นทั้งหมด