ผู้แต่ง: BlockSec

ในเดือนพฤษภาคม พ.ศ. 2568 ตำรวจฮ่องกงได้ทลายกลุ่มฟอกเงินเสมือนมูลค่า 15 ล้านดอลลาร์สหรัฐ (ประมาณ 117 ล้านดอลลาร์ฮ่องกง) โดยแบ่งกลุ่มและโอนเงินผ่านช่องทาง OTC ในย่านจิมซาจุ่ยเป็นหลัก

ก่อนหน้านี้ ในคดี JPEX ที่ทำให้ฮ่องกงตกตะลึง สำนักงานปราบปรามอาชญากรรมทางการค้า (CCB) เปิดเผยว่าเงินจำนวนมากที่เกี่ยวข้องกับคดีนี้ถูกแลกเปลี่ยนและโอนผ่านร้านค้า OTC ในฮ่องกง ซึ่งกลายเป็นจุดเชื่อมโยงสำคัญในห่วงโซ่การฉ้อโกง

ในเดือนมิถุนายน พ.ศ. 2568 รัฐบาลฮ่องกงได้เผยแพร่ "ข้อเสนอทางกฎหมายเพื่อควบคุมการซื้อขายสินทรัพย์เสมือน" ซึ่งเป็นเอกสารรับฟังความคิดเห็นสาธารณะที่เสนอให้บริการซื้อขายสินทรัพย์เสมือนทั้งหมด รวมถึงบริการ OTC อยู่ภายใต้กรอบการออกใบอนุญาตและการกำกับดูแลที่เป็นหนึ่งเดียว แม้ว่าข้อเสนอนี้จะยังอยู่ในระหว่างการปรึกษาหารือและยังไม่ได้ถูกประกาศใช้เป็นกฎหมายอย่างเป็นทางการ แต่ข้อเสนอนี้ได้วางแนวทางที่ชัดเจนสำหรับขั้นตอนต่อไปในการกำกับดูแลสินทรัพย์เสมือนของฮ่องกง ตั้งแต่การออกใบอนุญาตเบื้องต้นสำหรับแพลตฟอร์ม VATP ไปจนถึงการกำกับดูแลการแลกเปลี่ยนสกุลเงินดิจิทัล และสุดท้ายคือการครอบคลุมบริการซื้อขายสินทรัพย์เสมือนอย่างครอบคลุม

สรุปในประโยคเดียว: ในเวลาสามปี การกำกับดูแลของฮ่องกงได้เปลี่ยนจาก "เขตสุญญากาศ" OTC ไปเป็นการกำกับดูแลแบบเต็มรูปแบบ

ระยะที่ 1 (2566): VATP จะถูกควบคุม แต่ผลิตภัณฑ์ OTC จะหลุดรอดไปได้

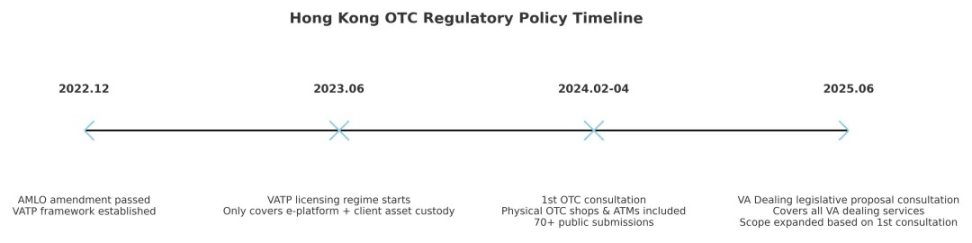

ในช่วงปลายปี 2565 ฮ่องกงได้ผ่านพระราชกำหนดแก้ไขเพิ่มเติมพระราชบัญญัติป้องกันและปราบปรามการฟอกเงินและการสนับสนุนการก่อการร้าย และตั้งแต่เดือนมิถุนายน 2566 เป็นต้นไป จะมีการนำระบบการออกใบอนุญาตมาใช้กับแพลตฟอร์มการซื้อขายสินทรัพย์เสมือน (VATP) ซึ่งจะได้รับการกำกับดูแลโดยสำนักงานคณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้า (SFC)

เอกสารปรึกษาหารือเกี่ยวกับการจัดการ VA, 1.3

"ในเดือนธันวาคม 2022 ... ระบบการออกใบอนุญาตสำหรับแพลตฟอร์มการซื้อขาย VA ("VATPs") ... เริ่มดำเนินการในเดือนมิถุนายน 2023 ... จะต้องได้รับใบอนุญาตจาก SFC เว้นแต่จะได้รับอนุญาตเป็นอย่างอื่นตามกฎหมาย" VADEALING_consultation_…

ตามคำจำกัดความของการแลกเปลี่ยน VA:

- การจับคู่ธุรกรรมสินทรัพย์เสมือนระหว่างผู้ซื้อและผู้ขายผ่านทางระบบอิเล็กทรอนิกส์

- การเข้าถึงสินทรัพย์ของลูกค้า (การถือครอง การควบคุม หรือการจัดการดูแล)

ดังนั้น ระบบในขณะนั้นจึงมุ่งเป้าไปที่ธุรกิจ "แพลตฟอร์มอิเล็กทรอนิกส์ + การติดต่อทรัพย์สินของลูกค้า" เท่านั้น และไม่ได้รวมสถานการณ์ OTC เช่น ร้านค้าแลกเปลี่ยนเงินตราจริง เคาน์เตอร์ ตู้ ATM เป็นต้น ซึ่งทำให้เกิดช่องว่างทางกฎระเบียบ

ในระยะที่สอง (2024) จะมีการดำเนินการออกใบอนุญาตศุลกากร และสกุลเงินดิจิทัล OTC ก็จะต้องได้รับใบอนุญาตเช่นกัน

ตั้งแต่เดือนกุมภาพันธ์ถึงเมษายน พ.ศ. 2567 เลขาธิการกระทรวงการคลังและสำนักงานคลัง (FSTB) ได้เปิดการปรึกษาหารือรอบแรกเกี่ยวกับ "ระบบการอนุญาตบริการการซื้อขาย OTC สินทรัพย์เสมือน" ซึ่งทำให้ OTC ทางกายภาพอยู่ภายใต้การกำกับดูแลเป็นครั้งแรก

เนื้อหาหลัก:

ตั้งแต่เดือนกุมภาพันธ์ถึงเมษายน พ.ศ. 2567 เลขาธิการกระทรวงการคลังและสำนักงานคลัง (FSTB) ได้เปิดการปรึกษาหารือรอบแรกเกี่ยวกับ "ระบบการอนุญาตบริการการซื้อขาย OTC สินทรัพย์เสมือน" ซึ่งทำให้ OTC ทางกายภาพอยู่ภายใต้การกำกับดูแลเป็นครั้งแรก

เนื้อหาหลัก:

- ธุรกิจการซื้อขายสินทรัพย์เสมือนจริงทั้งหมดในฮ่องกง (ทางกายภาพหรือออนไลน์) จะต้องได้รับใบอนุญาต

- กรมศุลกากรและสรรพสามิตฮ่องกง (CCE) มีหน้าที่รับผิดชอบในการออกใบอนุญาต

- ครอบคลุมการแลกเปลี่ยนและโอนเงิน USDT, BTC และสกุลเงิน fiat อื่น ๆ

เอกสารปรึกษาหารือเกี่ยวกับการจัดการ VA, 1.6(a)-(b):

ขอบเขตและความคุ้มครอง: บุคคลใดก็ตาม … ที่ให้บริการการค้าขายแบบ Spot Trade หรือ VA … จะต้องได้รับใบอนุญาตจากกรมศุลกากรและสรรพสามิต ("CCE") คุณสมบัติ: ผู้รับใบอนุญาตจะต้องเป็นบริษัทที่จดทะเบียนในท้องถิ่น …

ระยะที่ 3 (2568): OTC จะถูกรวมเข้าในกลุ่ม VASP และ SFC จะรวมการกำกับดูแลให้เป็นหนึ่งเดียว

ในเดือนมิถุนายน พ.ศ. 2568 ฮ่องกงได้เผยแพร่ “ข้อเสนอทางกฎหมายเพื่อควบคุมการซื้อขายสินทรัพย์เสมือน” รอบที่สอง ซึ่งได้ยกระดับขอบเขตและความลึกของการกำกับดูแล:

- การขยายขอบเขต: ครอบคลุมบริการที่ซับซ้อน เช่น การซื้อขายแบบบล็อก การจับคู่โบรกเกอร์ การชำระเงินและการแลกเปลี่ยน และการจัดการสินทรัพย์

- การปรับเปลี่ยนกฎระเบียบ: SFC จะออกใบอนุญาต ในขณะที่ HKMA จะกำกับดูแลธุรกิจธนาคาร/SVF

- ความต่อเนื่องของหลักการ: ธุรกิจเดียวกัน ความเสี่ยงเดียวกัน กฎเกณฑ์เดียวกัน

- การจัดเตรียมข้อยกเว้น: ผู้จัดจำหน่ายที่ออก/แลก stablecoin ในตลาดหลักเท่านั้นและได้รับอนุญาตจาก HKMA จะได้รับการยกเว้น

เอกสารปรึกษาหารือเกี่ยวกับการจัดการ VA, 1.10:

“ภายใต้ระบอบการปกครองที่เสนอ บุคคลใดก็ตาม… ที่ให้บริการ VA ในการทำธุรกรรม VA ใดๆ ในฮ่องกง จะต้องได้รับใบอนุญาตหรือจดทะเบียนกับ SFC… รวมถึงการแปลง การซื้อขายนายหน้า การซื้อขายแบบบล็อก…”

เหตุผลของการเปลี่ยนแปลง: คำแนะนำรอบนี้พัฒนาขึ้นจากความคิดเห็นเป็นลายลักษณ์อักษรกว่า 70 ข้อที่ได้รับในการปรึกษาหารือรอบแรก รัฐบาลระบุในเอกสารว่าความคิดเห็นมุ่งเน้นไปที่ประเด็นต่างๆ เช่น ความเสี่ยงสูงของ OTC ช่องโหว่การฟอกเงินข้ามพรมแดน และขอบเขตการกำกับดูแลที่ไม่เพียงพอ ดังนั้น คำแนะนำเดิมเกี่ยวกับกฎระเบียบ OTC จึงได้รับการขยายไปสู่กรอบการทำงาน "VA Dealing" ที่กว้างขึ้น

เอกสารปรึกษาหารือเกี่ยวกับการจัดการ VA, 1.8:

“ภายหลังการปรึกษาหารือรอบแรกเสร็จสิ้น เราได้รับเอกสารที่ส่งมามากกว่า 70 ฉบับจากผู้มีส่วนได้ส่วนเสียหลายฝ่าย… เราได้ปรับปรุงข้อเสนอของเราเพื่อขยายขอบเขตให้ครอบคลุมบริการจัดการ VA เพื่อจัดการกับความเสี่ยงด้าน AML/CFT ได้ดียิ่งขึ้น”

หมายเหตุสำคัญ: เนื้อหาของขั้นตอนนี้ยังอยู่ในขั้นตอนการปรึกษาหารือสาธารณะและยังไม่ได้มีการตราเป็นกฎหมายอย่างเป็นทางการ รายละเอียดขั้นสุดท้ายอาจมีการปรับเปลี่ยนในระหว่างกระบวนการออกกฎหมาย

ปัจจัยขับเคลื่อนเบื้องหลังการเปลี่ยนแปลงนโยบาย

วิวัฒนาการสามประการของนโยบายการกำกับดูแลยา OTC ของฮ่องกงไม่ได้เกิดขึ้นอย่างโดดเดี่ยว แต่เป็นผลมาจากหลายปัจจัย มีปัจจัยขับเคลื่อนหลักอย่างน้อยสามประการที่อยู่เบื้องหลังสิ่งนี้:

ปัจจัยที่ 1: การเกิดขึ้นบ่อยครั้งของกรณีสำคัญทำให้เกิดช่องว่างด้านกฎระเบียบ

ในคดีฟอกเงินมูลค่า 15 ล้านดอลลาร์สหรัฐในเดือนพฤษภาคม 2568 กลุ่มอาชญากรได้ใช้แพลตฟอร์มซื้อขายแบบ OTC (Over-The-Counter) เพื่อแยกเงินทุน หลีกเลี่ยงการติดตามของธนาคาร และดำเนินการโอนเงินข้ามพรมแดนหลายรายการให้เสร็จสิ้นภายในระยะเวลาอันสั้น ในคดี JPEX สำนักงานปราบปรามอาชญากรรมทางการค้า (CCB) พบว่าเงินทุนของนักลงทุนจำนวนมากที่ถูกฉ้อโกงถูกนำไปแลกเปลี่ยนเป็นเงินสดหรือ stablecoin ผ่านร้านค้า OTC ในพื้นที่ จากนั้นจึงโอนไปยังกระเป๋าเงินต่างประเทศอย่างรวดเร็ว

ในคดีฟอกเงินมูลค่า 15 ล้านดอลลาร์สหรัฐในเดือนพฤษภาคม 2568 กลุ่มอาชญากรได้ใช้แพลตฟอร์มซื้อขายแบบ OTC (Over-The-Counter) เพื่อแยกเงินทุน หลีกเลี่ยงการติดตามของธนาคาร และดำเนินการโอนเงินข้ามพรมแดนหลายรายการให้เสร็จสิ้นภายในระยะเวลาอันสั้น ในคดี JPEX สำนักงานปราบปรามอาชญากรรมทางการค้า (CCB) พบว่าเงินทุนของนักลงทุนจำนวนมากที่ถูกฉ้อโกงถูกนำไปแลกเปลี่ยนเป็นเงินสดหรือ stablecoin ผ่านร้านค้า OTC ในพื้นที่ จากนั้นจึงโอนไปยังกระเป๋าเงินต่างประเทศอย่างรวดเร็ว

กรณีเหล่านี้เผยให้เห็นถึงปัญหา: แม้ว่าการกำกับดูแลแพลตฟอร์มจะเข้มงวดมากขึ้น แต่ความไม่เปิดเผยตัวตนและลักษณะการชำระเงินทันทีของ OTC แบบออฟไลน์ก็ยังสามารถหลีกเลี่ยงการกำกับดูแลและกลายเป็นช่องทางความเสี่ยงสำหรับ "ไมล์สุดท้าย" ได้

ไดรเวอร์ 2: แรงกดดันด้านกฎระเบียบระหว่างประเทศและมาตรฐาน FATF

นับตั้งแต่การปรับปรุงคำแนะนำที่ 15 ในปี 2019 คณะทำงานเฉพาะกิจเพื่อปฏิบัติการทางการเงิน (FATF) ได้กำหนดอย่างชัดเจนให้ทุกเขตอำนาจศาลผนวกรวมผู้ให้บริการสินทรัพย์เสมือน (VASP) เข้ากับกรอบการต่อต้านการฟอกเงิน/การต่อต้านการสนับสนุนทางการเงินแก่การก่อการร้าย (AML/CFT) อย่างเต็มรูปแบบ แม้ว่าฮ่องกงจะปฏิบัติตามข้อกำหนดบางประการของ FATF เมื่อเริ่มนำ VATP มาใช้เป็นครั้งแรก แต่หน่วยงานประเมินระหว่างประเทศและพันธมิตรต่าง ๆ ก็ได้เน้นย้ำถึง "การรั่วไหล" ของบริการ OTC ซ้ำแล้วซ้ำเล่า เพื่อรักษาความน่าเชื่อถือของฮ่องกงในฐานะศูนย์กลางทางการเงินระหว่างประเทศ หน่วยงานกำกับดูแลต้องแก้ไขช่องโหว่นี้และรับรองการบังคับใช้หลักการ "ธุรกิจเดียวกัน ความเสี่ยงเดียวกัน กฎเดียวกัน" อย่างมีประสิทธิภาพ

หากฮ่องกงต้องการเป็นศูนย์กลางสินทรัพย์เสมือนจริงระดับนานาชาติ จะต้องจัดการกับความเสี่ยงด้าน AML/CFT

ปัจจัยที่ 3: ความคิดเห็นของประชาชนในท้องถิ่นผลักดันการปรับปรุงนโยบาย

ในระหว่างการปรึกษาหารือ OTC รอบแรกในปี 2567 รัฐบาลได้รับความคิดเห็นสาธารณะเป็นลายลักษณ์อักษรมากกว่า 70 รายการจากธนาคาร หน่วยงานกำกับดูแล บริษัทคริปโต และหน่วยงานบังคับใช้กฎหมาย ความคิดเห็นส่วนใหญ่เน้นย้ำถึงความเสี่ยงสูงของธุรกรรม OTC แบบไม่เปิดเผยตัวตน ความยากลำบากในการติดตามกระแสเงินทุนข้ามพรมแดน และบทบาทของ OTC ในฐานะตัวกลางในคดีฉ้อโกงและฟอกเงิน

ในข้อเสนอทางกฎหมายเกี่ยวกับการจัดการ VA ที่เผยแพร่ในปี 2568 รัฐบาลได้ระบุอย่างชัดเจนว่า รัฐบาลได้ขยายขอบเขตการกำกับดูแลจากข้อมูลตอบรับเหล่านี้ ซึ่งเดิมครอบคลุมเฉพาะการแลกเปลี่ยน OTC เท่านั้น เพื่อรวมถึงธุรกิจ VA Dealing แบบครบวงจรที่สมบูรณ์ยิ่งขึ้น

เอกสารปรึกษาหารือเกี่ยวกับการจัดการ VA, 1.8:

“ภายหลังการปรึกษาหารือรอบแรกเสร็จสิ้น เราได้รับเอกสารที่ส่งมามากกว่า 70 ฉบับจากผู้มีส่วนได้ส่วนเสียหลายฝ่าย… เราได้ปรับปรุงข้อเสนอของเราเพื่อขยายขอบเขตให้ครอบคลุมบริการจัดการ VA เพื่อจัดการกับความเสี่ยงด้าน AML/CFT ได้ดียิ่งขึ้น”

สรุป

การซื้อขายแบบ OTC (Over-the-Counter) ซึ่งครั้งหนึ่งเคยเป็นอัญมณีที่ซ่อนเร้นอยู่ในตลาดคริปโทเคอร์เรนซีของฮ่องกง กำลังถูกเปิดเผยอย่างเปิดเผย นับตั้งแต่การกำกับดูแลแพลตฟอร์มในปี 2566 การกำกับดูแลร้านค้าคริปโทเคอร์เรนซีในปี 2567 ไปจนถึงกรอบการทำงาน "VA Dealing" แบบเต็มรูปแบบที่เสนอในปี 2568 การกำกับดูแลสินทรัพย์เสมือนของฮ่องกงกำลังมีความเป็นระบบและเป็นสากลมากขึ้น บทล่าสุดของกระบวนการนี้กำลังอยู่ระหว่างการปรึกษาหารือกับสาธารณชน และรอการออกกฎหมายฉบับสมบูรณ์

ความคิดเห็นทั้งหมด