เขียนโดย White55, Mars Finance

1. จุดเปลี่ยนด้านกฎระเบียบ: เหตุใด SEC จึงยอมจำนนต่อคำมั่นสัญญาด้านสภาพคล่อง?

ข้อความที่ตัดตอนมาจากแถลงการณ์ของสำนักงาน ก.ล.ต. เกี่ยวกับกิจกรรมการสเตคกิ้งสภาพคล่องของสกุลเงินดิจิทัลบางประเภท ที่มา: SEC

เมื่อวันที่ 6 สิงหาคม 2568 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา (SEC) ได้เผยแพร่ "แนวทางเกี่ยวกับกิจกรรมการ Staking ของ Liquidity" อย่างเงียบๆ โดยชี้แจงเป็นครั้งแรกว่า Liquid Staking Tokens (LST) ในบางสถานการณ์ไม่ถือเป็นการเสนอขายหลักทรัพย์ และผู้ให้บริการที่เกี่ยวข้องไม่จำเป็นต้องลงทะเบียนภายใต้พระราชบัญญัติหลักทรัพย์ สาระสำคัญของแนวทางนี้คือระบบนิเวศการ Staking ของเครือข่ายสาธารณะหลักๆ อย่าง Ethereum และ Solana ได้รับ "ใบอนุญาตให้ปฏิบัติตามกฎระเบียบ" ในที่สุด

หลักตรรกะหลักของ SEC อยู่ที่การแบ่งสาระสำคัญทางเศรษฐกิจ:

- โทเค็นใบเสร็จรับเงิน (เช่น stETH และ mSOL) ทำหน้าที่เป็นเพียงหลักฐานการเป็นเจ้าของเท่านั้น การออกและการซื้อขายโทเค็นเหล่านี้ไม่ถือเป็นสัญญาการลงทุน ตราบใดที่การฝากสินทรัพย์คริปโตของผู้ใช้ไม่เกี่ยวข้องกับคำมั่นสัญญาใดๆ ที่จะแสวงหาผลกำไรจากความพยายามของผู้อื่น การทดสอบ Howey จะไม่เกิดขึ้น

- ขอบเขตการกำกับดูแลเริ่มชัดเจนขึ้น: SEC ได้ระบุโปรโตคอลต่างๆ เช่น Lido, Marinade Finance และ JitoSOL ว่ามีสิทธิได้รับการยกเว้น เนื่องจากฟังก์ชันการทำงานของพวกเขาถูกจำกัดเฉพาะ "บริการด้านการบริหาร" (เช่น การสร้างโทเค็นและการแจกรางวัล) มากกว่าการบริหารจัดการเชิงรุกหรือการรับประกันผลกำไร

เบื้องหลังการเปลี่ยนแปลงครั้งนี้มีเกมคู่ขนานระหว่างการเมืองและตลาด:

- นายพอล แอตกินส์ ประธาน SEC ได้เปลี่ยนแปลงรูปแบบ "การบังคับใช้และการควบคุม" ของผู้ดำรงตำแหน่งก่อนหน้า และส่งเสริมแผน "Project Crypto" ซึ่งถือว่าการสเตกกิ้งเป็น "บริการรักษาความปลอดภัยเครือข่าย" มากกว่าที่จะเป็นเครื่องมือเก็งกำไร

- พระราชบัญญัติ CLARITY บังคับให้ SEC ยึดอำนาจในการออกกฎเกณฑ์โดยยกเว้นการดำเนินการโหนด การสเตค และกระเป๋าเงินที่โฮสต์ด้วยตนเองจากคำจำกัดความของ "นายหน้าซื้อขายหลักทรัพย์"

2. การวิเคราะห์ Liquidity Staking: เหตุใดจึงเป็น "Liquidity Engine" ของ DeFi

1. กลไก: จากการล็อกสินทรัพย์ไปจนถึงการแยกทุน

การเดิมพันสภาพคล่องช่วยให้ผู้เดิมพันสามารถรักษาสภาพคล่องของโทเค็นที่เดิมพันโดยใช้โทเค็นทางเลือก ซึ่งพวกเขาสามารถใช้เพื่อรับผลตอบแทนเพิ่มเติมผ่านโปรโตคอล DeFi

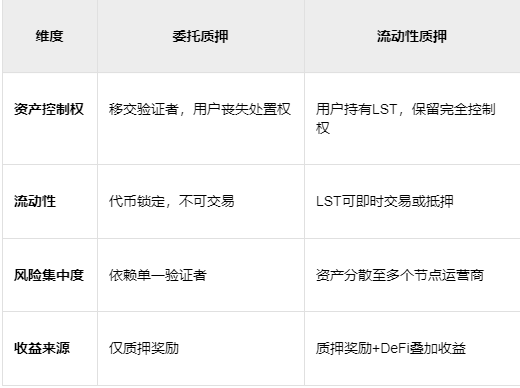

ก่อนที่จะเจาะลึกถึงหัวข้อของ Liquidity Staking เรามาทำความเข้าใจ Staking และประเด็นที่เกี่ยวข้องกันก่อน Staking คือการล็อกคริปโทเคอร์เรนซีไว้ในเครือข่ายบล็อกเชนเพื่อรักษาการดำเนินงานและเปิดโอกาสให้ผู้ Staking ได้รับผลตอบแทน อย่างไรก็ตาม สินทรัพย์ที่ถูก Staking มักจะไม่มีสภาพคล่องในช่วงระยะเวลา Staking เนื่องจากไม่สามารถไถ่ถอนหรือโอนได้

การ Staking แบบ Liquid ช่วยให้ผู้ถือครองคริปโทเคอร์เรนซีสามารถเข้าร่วมการ Staking ได้โดยไม่ต้องเสียการควบคุมสินทรัพย์ที่ถือครอง นับเป็นการปฏิวัติวิธีที่ผู้ใช้ใช้ในการ Staking โครงการต่างๆ เช่น Lido ได้นำเสนอการ Staking แบบ Liquid ซึ่งนำเสนอโทเค็นของสินทรัพย์ที่ถูก Staking ในรูปแบบของโทเค็นและอนุพันธ์

ซึ่งจะช่วยให้ผู้ใช้ได้รับประโยชน์จากการเดิมพันในขณะที่ยังคงความยืดหยุ่นในการซื้อขายโทเค็นเหล่านี้ในแอปพลิเคชันการเงินแบบกระจายอำนาจ (DeFi) หรือโอนไปยังผู้ใช้รายอื่น

2. การต่อสู้แย่งชิงอำนาจด้วยการวางเดิมพันแบบมอบหมาย

ซึ่งจะช่วยให้ผู้ใช้ได้รับประโยชน์จากการเดิมพันในขณะที่ยังคงความยืดหยุ่นในการซื้อขายโทเค็นเหล่านี้ในแอปพลิเคชันการเงินแบบกระจายอำนาจ (DeFi) หรือโอนไปยังผู้ใช้รายอื่น

2. การต่อสู้แย่งชิงอำนาจด้วยการวางเดิมพันแบบมอบหมาย

ผู้ใช้ในเครือข่าย Delegated Proof of Stake (DPoS) สามารถลงคะแนนเลือกตัวแทนที่ตนต้องการได้ อย่างไรก็ตาม การวางเดิมพันแบบมีสภาพคล่อง (Liquid Staking) ถูกออกแบบมาเพื่อให้ผู้วางเดิมพันสามารถหลีกเลี่ยงข้อกำหนดการวางเดิมพันขั้นต่ำและกลไกการล็อกโทเค็นได้

แม้ว่าแนวคิดพื้นฐานของ DPoS จะอิงตาม Proof-of-Stake (PoS) แต่การดำเนินการนั้นแตกต่างกัน ใน DPoS ผู้ใช้เครือข่ายจะเลือกตัวแทน ซึ่งเรียกว่า witness หรือ block producer ซึ่งมีหน้าที่รับผิดชอบในการตรวจสอบความถูกต้องของบล็อก จำนวนตัวแทนที่เข้าร่วมในกระบวนการฉันทามติมีจำกัดและสามารถปรับเปลี่ยนได้ผ่านการลงคะแนนเสียง ใน DPoS ผู้ใช้เครือข่ายสามารถรวบรวมโทเค็นของตนเข้าใน stake pool และใช้อำนาจการลงคะแนนเสียงร่วมกันเพื่อลงคะแนนเสียงให้กับตัวแทนที่ตนต้องการ

ในทางกลับกัน Liquidity Staking มีเป้าหมายเพื่อลดอุปสรรคในการลงทุนและเปิดโอกาสให้ Staking สามารถหลีกเลี่ยงกลไกการล็อกโทเค็นได้ บล็อกเชนมักมีข้อกำหนดขั้นต่ำสำหรับการ Staking ยกตัวอย่างเช่น Ethereum กำหนดให้ผู้ที่ต้องการตั้งค่าโหนดตรวจสอบความถูกต้องต้อง Staking อย่างน้อย 32 ETH นอกจากนี้ยังต้องใช้ฮาร์ดแวร์คอมพิวเตอร์ ซอฟต์แวร์ เวลา และความเชี่ยวชาญเฉพาะทาง ซึ่งต้องใช้การลงทุนจำนวนมากเช่นกัน

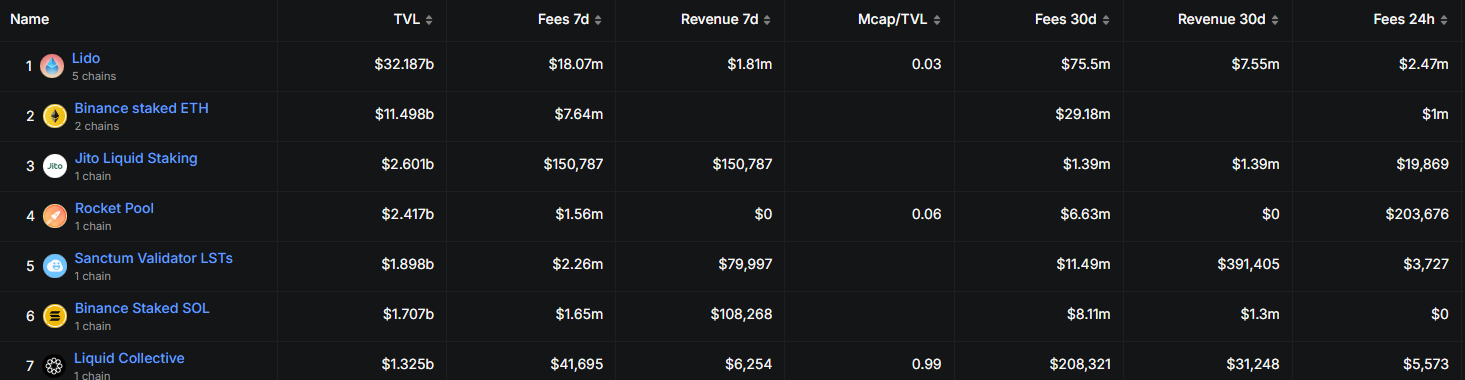

โมเดลนี้ได้จุดประกายการเติบโตของตลาด: มูลค่ารวมที่ล็อกไว้ (TVL) ของโปรโตคอลการเดิมพันสภาพคล่องมีมูลค่าเกิน 67,000 ล้านดอลลาร์ ซึ่ง Ethereum คิดเป็น 76% (51,000 ล้านดอลลาร์) และ Lido เพียงแห่งเดียวก็มีส่วนแบ่งการตลาด 31%

3. Liquidity Staking ทำงานอย่างไร?

การวางเดิมพันสภาพคล่องมีเป้าหมายเพื่อขจัดเกณฑ์การวางเดิมพันและช่วยให้ผู้ถือสามารถทำกำไรจากการใช้โทเค็นสภาพคล่อง

พูลเดิมพันช่วยให้ผู้ใช้สามารถรวมเดิมพันเล็ก ๆ หลายรายการเข้าเป็นเดิมพันใหญ่รายการเดียวโดยใช้สัญญาอัจฉริยะ ซึ่งมอบโทเค็นสภาพคล่องที่สอดคล้องกันให้กับผู้ถือเดิมพันแต่ละราย (ที่แสดงถึงส่วนแบ่งของพวกเขาในพูล)

กลไกนี้ช่วยขจัดอุปสรรคในการเข้าร่วมเป็นผู้วางเดิมพัน (Staker) การ Staking ของ Liquidity ก้าวไปอีกขั้น ช่วยให้ผู้วางเดิมพันได้รับผลประโยชน์สองเท่า ในแง่หนึ่ง พวกเขาสามารถทำกำไรจากโทเค็นที่ Stake ไว้ได้ ในอีกแง่หนึ่ง พวกเขาสามารถใช้โทเค็นสภาพคล่องเพื่อทำกำไรจากการซื้อขาย การให้กู้ยืม หรือกิจกรรมทางการเงินอื่นๆ โดยไม่กระทบต่อสถานะการ Stake เดิมของพวกเขา

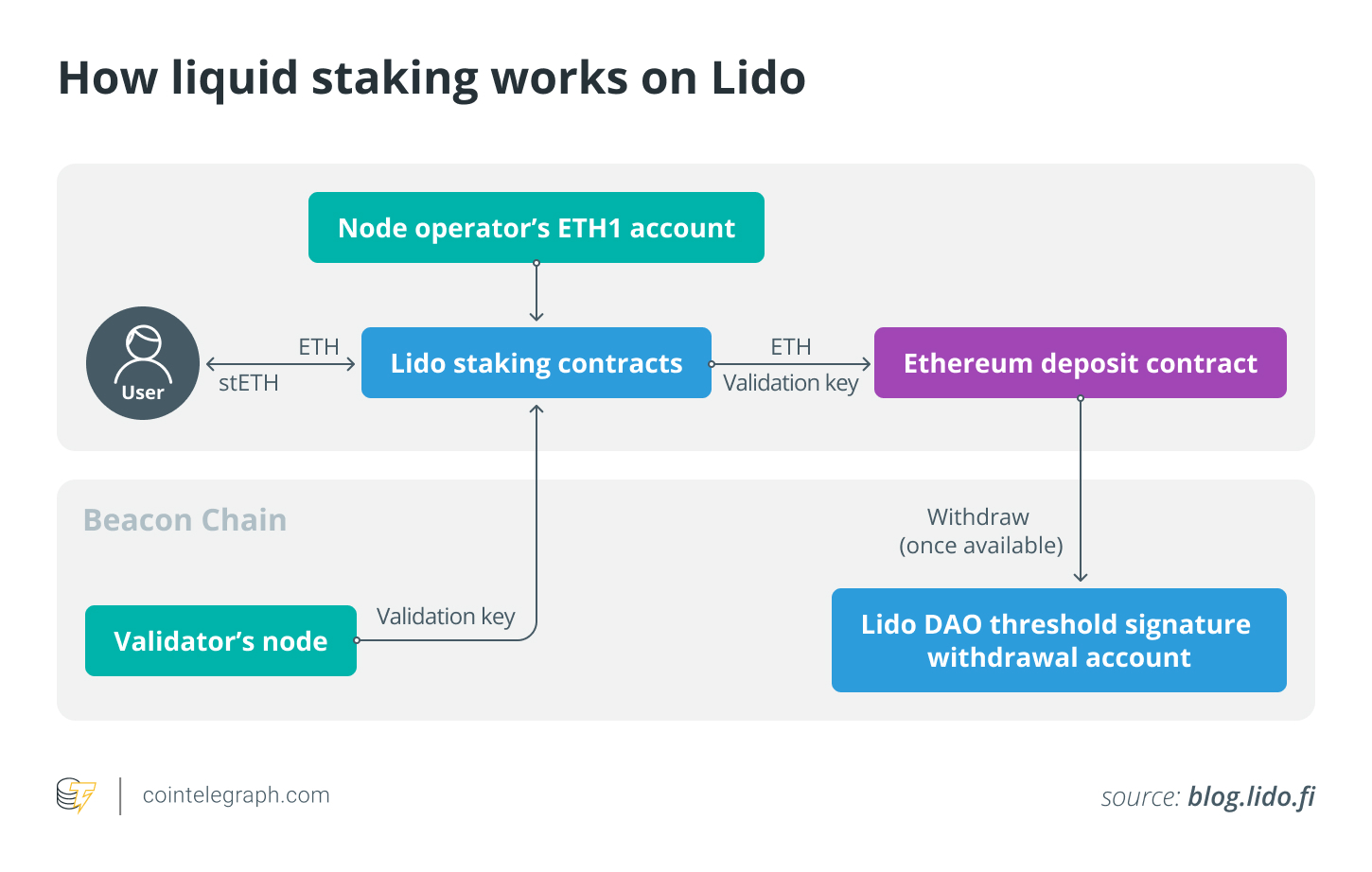

ยกตัวอย่าง Lido จะช่วยให้เราเข้าใจการทำงานของ Liquidity Staking ได้ดียิ่งขึ้น Lido เป็นโซลูชัน Liquidity Staking สำหรับเหรียญ PoS รองรับบล็อกเชน PoS หลายบล็อก ได้แก่ Ethereum, Solana, Kusama, Polkadot และ Polygon Lido นำเสนอโซลูชันที่เป็นนวัตกรรมใหม่เพื่อขจัดอุปสรรคต่างๆ ที่เกิดขึ้นจากการ Staking PoS แบบดั้งเดิม ด้วยการลดอุปสรรคในการเข้าถึงและต้นทุนที่เกี่ยวข้องกับการล็อกสินทรัพย์ไว้ในโปรโตคอลเดียวได้อย่างมีประสิทธิภาพ

Lido คือกลุ่มการลงทุนแบบ Staking Pool ที่อิงตามสัญญาอัจฉริยะ ผู้ใช้จะฝากสินทรัพย์ของตนลงในแพลตฟอร์ม ซึ่งจะถูก Staking บนบล็อกเชนของ Lido ผ่านโปรโตคอล Lido อนุญาตให้ผู้ถือ ETH สามารถ Staking เพียงเล็กน้อยจากขั้นต่ำ 32 ETH เพื่อรับรางวัลเป็นบล็อก การฝากเงินเข้ากลุ่มการลงทุนแบบ Staking Pool ของ Lido จะให้รางวัลแก่ผู้ใช้ด้วย Lido Staked ETH (stETH) ซึ่งเป็นโทเค็นที่เข้ากันได้กับมาตรฐาน ERC-20 ซึ่งจะถูกสร้างขึ้นเมื่อทำการฝากเงิน และจะถูกทำลายเมื่อถอนเงิน

โปรโตคอลนี้จะแจกจ่าย ETH ที่ Staking ให้กับผู้ตรวจสอบ (ผู้ดำเนินการโหนด) บนเครือข่าย Lido ซึ่งจะถูกฝากไว้ใน Ethereum Beacon Chain เพื่อการตรวจสอบ เงินทุนเหล่านี้จะถูกเก็บไว้ในสัญญาอัจฉริยะ ซึ่งผู้ตรวจสอบไม่สามารถเข้าถึงได้ ETH ที่ฝากผ่านโปรโตคอล Staking ของ Lido จะถูกแบ่งออกเป็นพูล ETH จำนวน 32 พูล ซึ่งถูกเก็บไว้โดยผู้ดำเนินการโหนดที่ใช้งานอยู่บนเครือข่าย

ผู้ดำเนินการเหล่านี้ใช้คีย์ยืนยันสาธารณะเพื่อตรวจสอบธุรกรรมที่เกี่ยวข้องกับสินทรัพย์ที่ผู้ใช้ Staked กลไกนี้ช่วยให้สินทรัพย์ที่ผู้ใช้ Staked กระจายไปยังผู้ตรวจสอบหลายราย ซึ่งช่วยลดความเสี่ยงจากจุดล้มเหลวเพียงจุดเดียวและถูก Staked โดยผู้ตรวจสอบเพียงรายเดียว

Stakers ฝากโทเค็น SOL, MATIC, DOT, KSM และโทเค็นอื่น ๆ ของ Solana ลงในสัญญาอัจฉริยะของ Lido เพื่อรับ stSOL, stMATIC, stDOT และ stKSM ตามลำดับ stToken สามารถใช้สำหรับการสร้างผลตอบแทน DeFi ให้สภาพคล่อง ซื้อขายบนการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) และในกรณีการใช้งานอื่น ๆ อีกมากมาย

IV. “ผลกระทบโดมิโน” ของคำแนะนำของ ก.ล.ต.: ใครกำลังดีใจ ใครกำลังระมัดระวัง?

1. สถาบัน: จากผู้สังเกตการณ์สู่ “วาฬแห่งคำมั่นสัญญา”

ผู้ออก ETF กำลังเผชิญกับการปฏิวัติการ Staking: Rex Shares ได้เปิดตัว Solana Staking ETF แห่งแรกในสหรัฐอเมริกา โดยถือครอง Solana ผ่านบริษัทสาขาในหมู่เกาะเคย์แมน และถือครองอย่างน้อย 50% ของสินทรัพย์ที่ถือครอง ผู้สมัคร ETF Ethereum อย่าง BlackRock และ VanEck กำลังเร่งแก้ไขข้อเสนอของตนโดยเพิ่มข้อกำหนดเกี่ยวกับการ Staking เข้าไปด้วย นักวิเคราะห์คาดการณ์ว่ามีโอกาส 95% ที่จะได้รับการอนุมัติ

แนวโน้มบริษัทจดทะเบียนกักตุนเหรียญไว้รับดอกเบี้ย:

- บริษัทขุด Bitcoin อย่าง Bit Digital ได้ปิดเครื่องขุดของตนและหันมาใช้ Ethereum Staking แทน

- SharpLink Gaming เดิมพัน ETH ทั้งหมด 198,000 ETH (ประมาณ 500 ล้านเหรียญสหรัฐ) และได้รับ 102 ETH ในสัปดาห์เดียว

- BitMine ระดมทุน 250 ล้านเหรียญสหรัฐเพื่อจัดตั้งกองทุน Staking ETH ซึ่งบริหารจัดการโดย Tom Lee ผู้มากประสบการณ์จาก Wall Street

การคำนวณใหม่ของ Wall Street: อัตราผลตอบแทนพันธบัตรกระทรวงการคลังอยู่ที่เพียง 4% ในขณะที่การสเตค ETH สามารถสร้างผลตอบแทนได้ 5% + ศักยภาพในการเพิ่มมูลค่าของสินทรัพย์ - นี่คือเวอร์ชันคริปโตของ "รายได้คงที่ +"

2. จุดเปลี่ยนของการปฏิบัติตามข้อกำหนดของ DeFi

ตลาดรองของ LST กำลังเฟื่องฟู: สถาบันต่างๆ สามารถรวมโทเคนอย่าง stETH ไว้ในงบดุล หรือใช้เป็นหลักประกันสำหรับตราสารอนุพันธ์ได้ ซีอีโอของ Alluvial คาดการณ์ว่า "การยกเว้นหลักทรัพย์สำหรับโทเคนที่มีหลักประกันจะสร้างตลาดพันธบัตรรัฐบาลแบบออนเชนมูลค่าหนึ่งล้านล้านดอลลาร์"

การปฏิวัติการเข้าระบบค้าปลีก: Robinhood ได้เปิดการสเตกกิ้ง ETH และ SOL ให้กับผู้ใช้ในสหรัฐอเมริกา Kraken ใช้โปรโตคอล Babylon เพื่อเปิดใช้งานการสเตกกิ้ง Bitcoin แบบไม่ต้องมีผู้ดูแล (BTC ของผู้ใช้ยังคงอยู่ในเมนเน็ตและถูกล็อคผ่าน Tapscript เพื่อรับผลตอบแทน)

จุดจบ: เมื่อวอลล์สตรีทเข้าควบคุมอาณาจักรจำนอง

การอนุมัติของ SEC ถือเป็นจุดเริ่มต้นของการปฏิบัติตามข้อกำหนดของสถาบัน:

- การเดิมพันในรูปแบบบริการ (StaaS) จะมาแทนที่การขุดปลีกและจะกลายเป็นคุณสมบัติมาตรฐานของบริษัทจัดการสินทรัพย์ยักษ์ใหญ่ เช่น BlackRock และ Fidelity

- อนุพันธ์ LST (เช่น สัญญาซื้อขายล่วงหน้าและออปชั่น) จดทะเบียนอยู่ใน CME และ ICE ซึ่งดึงดูดกองทุนป้องกันความเสี่ยงให้เข้ามาป้องกันความเสี่ยงจากความผันผวนของผลตอบแทนจากการเดิมพัน

- กองทุนอธิปไตยกำลังเข้าสู่ตลาด: กองทุนต่างๆ เช่น สหรัฐอาหรับเอมิเรตส์ กำลังทดสอบ ETF ที่มีหลักประกัน โดยมองว่าเป็น "พันธบัตรดิจิทัลอธิปไตย"

เป้าหมายสูงสุดของทั้งหมดนี้คือการเปลี่ยนเครือข่าย PoS เช่น Ethereum และ Solana ให้กลายเป็น "ตลาดพันธบัตรดิจิทัล" สำหรับทุนทั่วโลก โดยที่ผลตอบแทนจากการ Staking คือผลตอบแทนพันธบัตรรัฐบาลรูปแบบใหม่ LST คือ T-Bills รูปแบบใหม่ และตราประทับของ SEC เป็นเพียงกุญแจสำคัญสู่ห้องนิรภัยของ Wall Street

ประวัติศาสตร์ไม่เคยซ้ำรอย แต่เป็นเรื่องราวที่สัมผัสได้: ในปี ค.ศ. 1688 ผู้รับประกันในร้านกาแฟในลอนดอนใช้ความมั่งคั่งของพวกเขาเพื่อค้ำประกันเรือเดินทะเล และในปี ค.ศ. 2025 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) ได้ใช้แนวทางปฏิบัติเพื่อรับประกันความปลอดภัยในการเดินเรือในทะเลแห่งกฎหมาย

ความคิดเห็นทั้งหมด