แม้ว่าชุมชนคริปโทเคอร์เรนซีจะมีความกระตือรือร้นเกี่ยวกับสินทรัพย์ในรูปแบบโทเคนและออนเชนมาอย่างยาวนานเพื่อเพิ่มการเข้าถึง แต่ความก้าวหน้าที่โดดเด่นที่สุดกลับเกิดจากการผสานรวมคริปโทเคอร์เรนซีเข้ากับหลักทรัพย์แบบดั้งเดิม แนวโน้มนี้สะท้อนให้เห็นได้อย่างชัดเจนจากความสนใจที่เพิ่มขึ้นอย่างรวดเร็วของตลาดสาธารณะใน "คลังสินทรัพย์คริปโทขององค์กร"

กลยุทธ์ของไมเคิล เซย์เลอร์เป็นผู้บุกเบิกกลยุทธ์นี้ โดยสร้างบริษัทของเขาให้กลายเป็นบริษัทมูลค่า 1 แสนล้านดอลลาร์สหรัฐ และทำผลงานได้เหนือกว่าแม้แต่ Nvidia เราได้อธิบายรายละเอียดเกี่ยวกับพิมพ์เขียวนี้ไว้ในบทความเรื่อง กลยุทธ์ ของเรา หลักการสำคัญของกลยุทธ์ทางการเงินเหล่านี้คือการเสนอขายหุ้นต่อสาธารณะ (Public Offering) สามารถสร้างเลเวอเรจแบบไม่มีหลักประกันที่มีต้นทุนต่ำกว่า ซึ่งเทรดเดอร์ทั่วไปไม่สามารถทำได้

เมื่อไม่นานมานี้ ความสนใจได้แผ่ขยายออกไปนอก Bitcoin โดยกลยุทธ์การคลังบน Ethereum เช่น Sharplink Gaming (SBET นำโดย Joseph Lubin) และ BitMine (BMNR นำโดย Thomas Lee) กำลังได้รับความสนใจมากขึ้น แต่การคลังบน Ethereum สมเหตุสมผลหรือไม่? ดังที่เราได้กล่าวไว้ในการวิเคราะห์ MicroStrategy บริษัทต่างๆ กำลังพยายามทำกำไรจากอัตราการเติบโตต่อปีแบบทบต้น (CAGR) ระยะยาวของสินทรัพย์อ้างอิงเทียบกับต้นทุนเงินทุนของตนเอง ในบทความก่อนหน้านี้ เราได้สรุปเหตุผลเบื้องหลัง CAGR ระยะยาวของ Ethereum: Ethereum เป็นสินทรัพย์สำรองที่หายากและสามารถตั้งโปรแกรมได้ ซึ่งมีบทบาทสำคัญในการรักษาความมั่นคงของเศรษฐกิจแบบ on-chain เนื่องจากสินทรัพย์จำนวนมากขึ้นถูกย้ายไปยังเครือข่ายบล็อกเชน ในบทความนี้ เราจะอธิบายว่าเหตุใดการคลังบน Ethereum จึงมีแนวโน้มขาขึ้น และให้คำแนะนำด้านการดำเนินงานสำหรับบริษัทต่างๆ ที่ใช้กลยุทธ์การคลังนี้

การเข้าถึงสภาพคล่อง: รากฐานของบริษัทคลัง

หนึ่งในเหตุผลหลักที่โทเคนและโปรโตคอลพยายามสร้างบริษัทคลังเหล่านี้ขึ้นมาคือเพื่อให้โทเคนสามารถเข้าถึงสภาพคล่องทางการเงินแบบดั้งเดิมได้ โดยเฉพาะอย่างยิ่งเมื่อสภาพคล่องของ altcoin ลดลงในตลาดคริปโทเคอร์เรนซี โดยทั่วไป กลยุทธ์คลังเหล่านี้จะได้รับสภาพคล่องเพื่อซื้อสินทรัพย์เพิ่มเติมได้สามวิธี ที่สำคัญคือ สภาพคล่อง/หนี้นี้ไม่มีหลักประกัน กล่าวคือ ไม่สามารถไถ่ถอนได้:

- พันธบัตรแปลงสภาพ: ระดมทุนโดยการออกหนี้ที่สามารถแปลงเป็นหุ้น โดยนำรายได้ไปซื้อ Bitcoin เพิ่มเติม

- หุ้นบุริมสิทธิ์: ระดมทุนโดยการออกหุ้นบุริมสิทธิ์ที่จ่ายเงินปันผลประจำปีคงที่ให้กับนักลงทุน

- การเสนอขายแบบ At-the-Market (ATM): การขายหุ้นใหม่โดยตรงในตลาดเปิดเพื่อระดมทุนที่ยืดหยุ่นและเรียลไทม์สำหรับการซื้อ Bitcoin

เหตุใดพันธบัตรแปลงสภาพ Ethereum จึงดีกว่าพันธบัตรแปลงสภาพ Bitcoin

ในบทความก่อนหน้านี้เกี่ยวกับกลยุทธ์ เราได้ชี้ให้เห็นว่าพันธบัตรแปลงสภาพมีข้อได้เปรียบหลักสองประการสำหรับนักลงทุนสถาบัน:

- การป้องกันด้านลบและการเปิดรับความเสี่ยงด้านบวกมีอยู่ร่วมกัน: พันธบัตรแปลงสภาพช่วยให้สถาบันได้รับการเปิดรับต่อสินทรัพย์อ้างอิง (เช่น Bitcoin หรือ Ethereum) ในขณะที่ปกป้องการลงทุนหลักผ่านลักษณะการป้องกันโดยธรรมชาติของพันธบัตร

- โอกาสในการเก็งกำไรจากความผันผวน: กองทุนป้องกันความเสี่ยงมักซื้อพันธบัตรแปลงสภาพไม่เพียงเพื่อเพิ่มความเสี่ยงเท่านั้น แต่ยังเพื่อดำเนินกลยุทธ์การซื้อขายแกมมาเพื่อทำกำไรจากความผันผวนของสินทรัพย์อ้างอิงและหลักทรัพย์อีกด้วย

ในบรรดาผู้ค้า Gamma (กองทุนป้องกันความเสี่ยง) ได้กลายเป็นผู้เล่นหลักในตลาดตราสารหนี้แปลงสภาพแล้ว

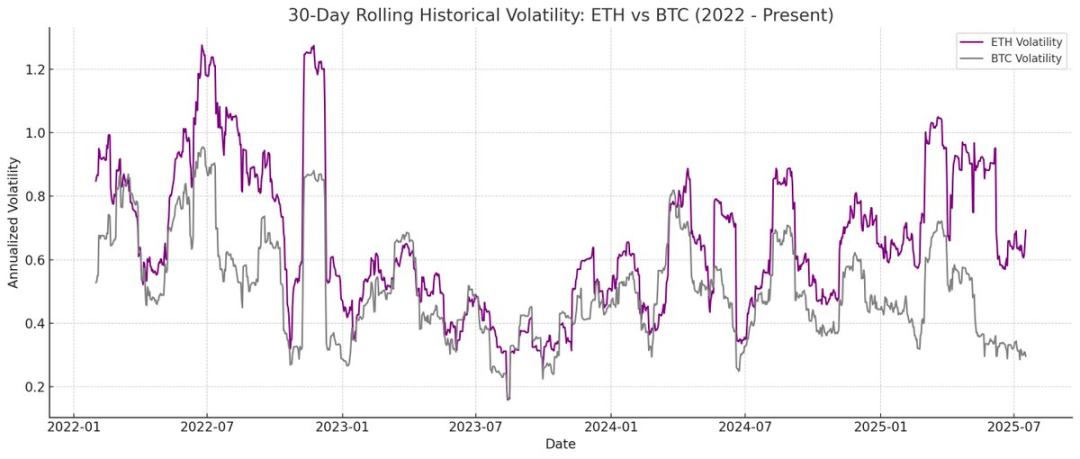

ด้วยเหตุนี้ ความผันผวนทางประวัติศาสตร์และความผันผวนโดยนัยที่สูงกว่าของ Ethereum เมื่อเทียบกับ Bitcoin จึงเป็นปัจจัยสำคัญที่ทำให้ Ethereum Treasury สะท้อนถึงความผันผวนที่สูงขึ้นนี้ในโครงสร้างเงินทุนโดยการออก Ethereum Convertible Bonds (CBs) ซึ่งทำให้ CBs ที่ได้รับการสนับสนุนจาก Ethereum น่าสนใจเป็นพิเศษสำหรับนักลงทุนที่ทำการค้ากำไรและกองทุนป้องกันความเสี่ยง ที่สำคัญ ความผันผวนนี้ยังช่วยให้ Ethereum Treasury ได้รับเงื่อนไขทางการเงินที่เอื้ออำนวยมากขึ้นด้วยการขาย CBs ในราคาที่สูงกว่า

ด้วยเหตุนี้ ความผันผวนทางประวัติศาสตร์และความผันผวนโดยนัยที่สูงกว่าของ Ethereum เมื่อเทียบกับ Bitcoin จึงเป็นปัจจัยสำคัญที่ทำให้ Ethereum Treasury สะท้อนถึงความผันผวนที่สูงขึ้นนี้ในโครงสร้างเงินทุนโดยการออก Ethereum Convertible Bonds (CBs) ซึ่งทำให้ CBs ที่ได้รับการสนับสนุนจาก Ethereum น่าสนใจเป็นพิเศษสำหรับนักลงทุนที่ทำการค้ากำไรและกองทุนป้องกันความเสี่ยง ที่สำคัญ ความผันผวนนี้ยังช่วยให้ Ethereum Treasury ได้รับเงื่อนไขทางการเงินที่เอื้ออำนวยมากขึ้นด้วยการขาย CBs ในราคาที่สูงกว่า

รูปที่ 1: การเปรียบเทียบความผันผวนทางประวัติศาสตร์ของ Ethereum และ Bitcoin ที่มา: Artemis

สำหรับผู้ถือพันธบัตรแปลงสภาพ ความผันผวนที่สูงขึ้นจะเพิ่มโอกาสในการทำกำไรผ่านกลยุทธ์การซื้อขายแบบแกมมา กล่าวโดยสรุป ยิ่งสินทรัพย์อ้างอิงมีความผันผวนสูง การซื้อขายแบบแกมมาก็ยิ่งทำกำไรได้มากขึ้น ซึ่งทำให้พันธบัตรแปลงสภาพของกระทรวงการคลัง Ethereum มีข้อได้เปรียบเหนือพันธบัตรแปลงสภาพของกระทรวงการคลัง Bitcoin อย่างชัดเจน

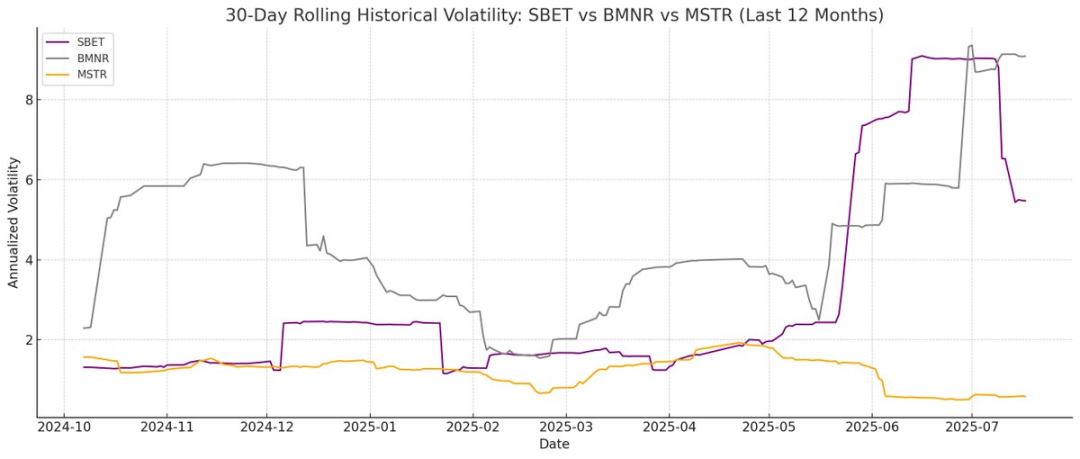

รูปที่ 2: การเปรียบเทียบความผันผวนทางประวัติศาสตร์ของ BMNR และ MSTR ที่มา: Artemis

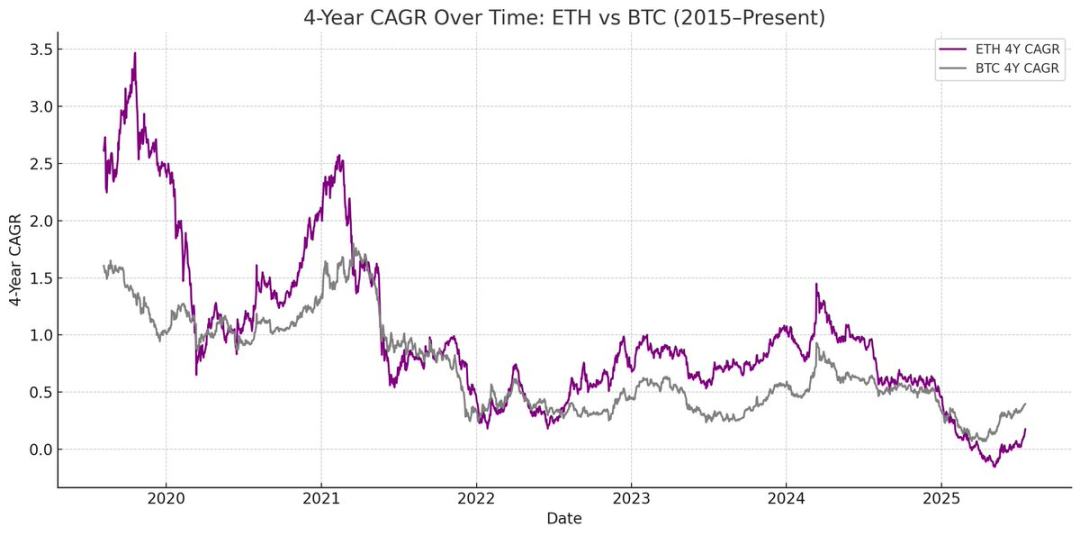

อย่างไรก็ตาม มีข้อควรระวังที่สำคัญ: หาก Ethereum ไม่สามารถรักษาอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ในระยะยาวได้ มูลค่าของสินทรัพย์อ้างอิงอาจไม่เพียงพอที่จะรองรับการแปลงสภาพก่อนครบกำหนด ในกรณีนี้ กระทรวงการคลัง Ethereum จะเผชิญกับความเสี่ยงที่จะต้องชำระคืนพันธบัตรเต็มจำนวน ในทางตรงกันข้าม โอกาสที่ Bitcoin จะมีความเสี่ยงด้านลบต่ำกว่า เนื่องจากพันธบัตรแปลงสภาพส่วนใหญ่ภายใต้กลยุทธ์นี้เคยถูกแปลงสภาพเป็นหุ้นมาก่อน

รูปที่ 3: CAGR สี่ปี: Ethereum เทียบกับ Bitcoin ที่มา: Artemis

เหตุใดการออกหุ้นบุริมสิทธิ์ของ Ethereum จึงให้มูลค่าที่แตกต่าง

ต่างจากหุ้นกู้แปลงสภาพ การออกหุ้นบุริมสิทธิ์ได้รับการออกแบบมาสำหรับสินทรัพย์ประเภทตราสารหนี้ แม้ว่าหุ้นบุริมสิทธิ์แปลงสภาพบางตัวจะมีอัตราผลตอบแทนที่ผันผวน แต่ผลตอบแทนยังคงเป็นปัจจัยหลักที่นักลงทุนสถาบันหลายรายพิจารณา ตราสารเหล่านี้กำหนดราคาโดยพิจารณาจากความเสี่ยงด้านเครดิตที่รับประกัน นั่นคือ บริษัทคลังสามารถจ่ายดอกเบี้ยได้อย่างน่าเชื่อถือหรือไม่

ข้อได้เปรียบสำคัญของกลยุทธ์นี้คือการใช้ข้อเสนอแบบ At-the-Market Offerings (ATM) เพื่อระดมทุนสำหรับการชำระเงินเหล่านี้ เนื่องจากโดยทั่วไปแล้วจะมีเพียง 1%-3% ของมูลค่าตลาดรวม ผลกระทบจากการเจือจางและความเสี่ยงที่เกิดขึ้นจึงน้อยมาก อย่างไรก็ตาม แบบจำลองนี้ยังคงขึ้นอยู่กับสภาพคล่องและความผันผวนของตลาดของบิตคอยน์และหลักทรัพย์อ้างอิงของกลยุทธ์

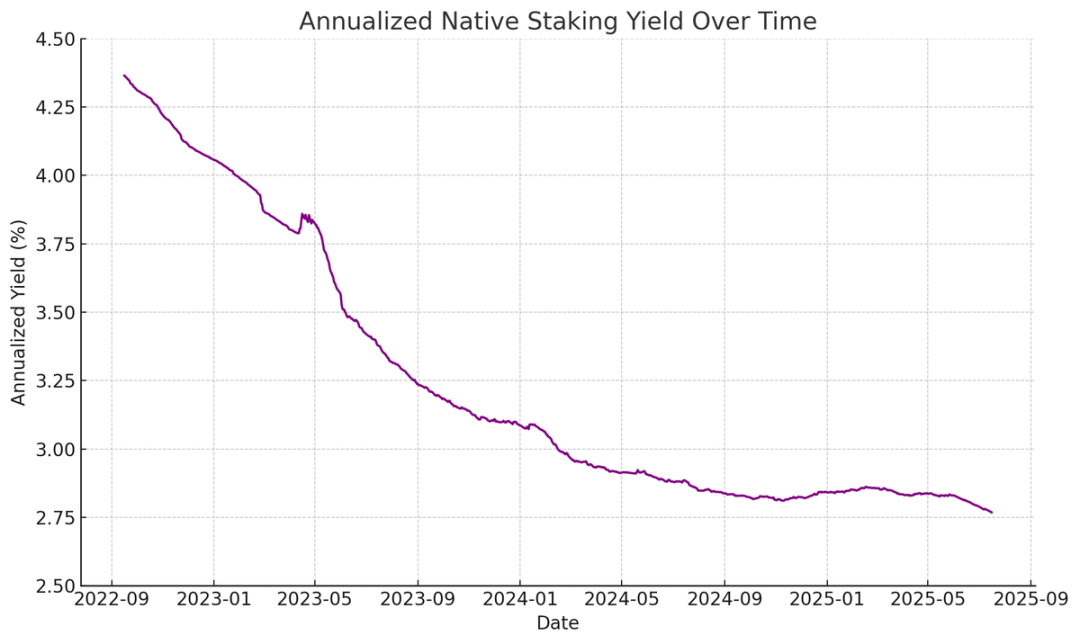

Ethereum เพิ่มมูลค่าอีกระดับหนึ่ง: ผลตอบแทนแบบเนทีฟ (Native Yield) ที่เกิดขึ้นจากการ Staking, Re-Staking และการให้กู้ยืม ผลตอบแทนแบบเนทีฟนี้ช่วยเพิ่มความแน่นอนในการจ่ายเงินปันผลหุ้นบุริมสิทธิ์ ซึ่งในทางทฤษฎีน่าจะนำไปสู่อันดับเครดิตที่สูงขึ้น ต่างจาก Bitcoin ที่อาศัยเพียงการเพิ่มขึ้นของราคา ผลตอบแทนของ Ethereum ผสมผสานอัตราการเติบโตต่อปีแบบทบต้นเข้ากับผลตอบแทนแบบเนทีฟในระดับโปรโตคอล

Ethereum เพิ่มมูลค่าอีกระดับหนึ่ง: ผลตอบแทนแบบเนทีฟ (Native Yield) ที่เกิดขึ้นจากการ Staking, Re-Staking และการให้กู้ยืม ผลตอบแทนแบบเนทีฟนี้ช่วยเพิ่มความแน่นอนในการจ่ายเงินปันผลหุ้นบุริมสิทธิ์ ซึ่งในทางทฤษฎีน่าจะนำไปสู่อันดับเครดิตที่สูงขึ้น ต่างจาก Bitcoin ที่อาศัยเพียงการเพิ่มขึ้นของราคา ผลตอบแทนของ Ethereum ผสมผสานอัตราการเติบโตต่อปีแบบทบต้นเข้ากับผลตอบแทนแบบเนทีฟในระดับโปรโตคอล

รูปที่ 4: รายได้จากการสเตกกิ้งรายปีของ Ethereum ที่มา: Artemis

ผมเชื่อว่าหนึ่งในนวัตกรรมที่น่าสนใจของหุ้นบุริมสิทธิ์ Ethereum คือศักยภาพในการเป็นช่องทางการลงทุนแบบไม่มีทิศทาง ซึ่งช่วยให้นักลงทุนสถาบันสามารถมีส่วนร่วมในความปลอดภัยของเครือข่ายได้โดยไม่ต้องรับความเสี่ยงจากทิศทางของราคา Ethereum ดังที่เราได้เน้นย้ำไว้ในรายงาน Ethereum ของเรา การรักษาผู้ตรวจสอบที่ซื่อสัตย์อย่างน้อย 67% เป็นสิ่งสำคัญอย่างยิ่งต่อความปลอดภัยของ Ethereum เมื่อมีสินทรัพย์จำนวนมากขึ้นที่ย้ายเข้ามาอยู่ในเครือข่าย การสนับสนุนการกระจายอำนาจและความปลอดภัยของ Ethereum จึงมีความสำคัญเพิ่มมากขึ้นเรื่อยๆ

อย่างไรก็ตาม สถาบันหลายแห่งอาจไม่ต้องการถือครอง Ethereum แบบ long โดยตรง Ethereum Treasury สามารถทำหน้าที่เป็นตัวกลางในการดูดซับความเสี่ยงตามทิศทาง ในขณะเดียวกันก็มอบผลตอบแทนที่ใกล้เคียงกับตราสารหนี้แก่สถาบัน หุ้นบุริมสิทธิ์ที่ออกโดย SBET และ BMNR เป็นผลิตภัณฑ์จำนำตราสารหนี้แบบ on-chain ที่ออกแบบมาเพื่อวัตถุประสงค์นี้ หุ้นบุริมสิทธิ์เหล่านี้สามารถทำให้น่าสนใจยิ่งขึ้นสำหรับนักลงทุนที่มองหาผลตอบแทนที่มั่นคงโดยไม่ต้องรับความเสี่ยงด้านตลาดทั้งหมด โดยการรวมสิทธิประโยชน์ต่างๆ เช่น สิทธิ์ในการทำธุรกรรมแบบ Priority Inclusion และสิ่งจูงใจระดับโปรโตคอล

เหตุใด ATM จึงดีกว่าสำหรับคลัง Ethereum

ตัวชี้วัดการประเมินมูลค่าที่ใช้กันอย่างแพร่หลายสำหรับบริษัทคลังคริปโตคือ mNAV (มูลค่าตลาดต่อมูลค่าสินทรัพย์สุทธิ) ในทางทฤษฎี mNAV ทำงานคล้ายกับอัตราส่วนราคาต่อกำไร (P/E) ซึ่งสะท้อนถึงการกำหนดราคาตลาดของการเติบโตต่อหุ้นในอนาคต

โดยเนื้อแท้แล้ว Ethereum Treasury ควรได้รับค่าพรีเมียม mNAV ที่สูงขึ้น เนื่องจากกลไกผลตอบแทนดั้งเดิมของ Ethereum กิจกรรมเหล่านี้สร้าง "ผลตอบแทน" ที่เกิดขึ้นซ้ำๆ หรือเพิ่มมูลค่าของหุ้น Ethereum แต่ละหุ้นโดยไม่ต้องเพิ่มทุน ในทางตรงกันข้าม บริษัท Bitcoin Treasury ต้องพึ่งพากลยุทธ์ผลตอบแทนสังเคราะห์ (เช่น การออกพันธบัตรแปลงสภาพหรือหุ้นบุริมสิทธิ์) หากไม่มีผลิตภัณฑ์สำหรับสถาบันเหล่านี้ การพิสูจน์ผลตอบแทนเป็นเรื่องยากเมื่อค่าพรีเมียมตลาดของ Bitcoin Treasury ใกล้เคียงกับ NAV

ที่สำคัญที่สุด mNAV สะท้อนกลับ: mNAV ที่สูงขึ้นช่วยให้บริษัทคลังสามารถระดมทุนได้อย่างมีประสิทธิภาพมากขึ้นผ่านการเสนอขายหลักทรัพย์ในตลาด พวกเขาออกหุ้นในราคาพรีเมียมและนำเงินที่ได้ไปซื้อสินทรัพย์อ้างอิงมากขึ้น ส่งผลให้มูลค่าสินทรัพย์ต่อหุ้นเพิ่มขึ้น ส่งเสริมวัฏจักรการซื้อขาย ยิ่ง mNAV สูงเท่าไหร่ ก็ยิ่งสามารถคว้ามูลค่าได้มากขึ้นเท่านั้น ซึ่งทำให้การเสนอขายหลักทรัพย์ในตลาดมีประสิทธิภาพอย่างยิ่งสำหรับบริษัทคลัง Ethereum

ความสามารถในการเข้าถึงเงินทุนเป็นอีกปัจจัยสำคัญ บริษัทที่มีสภาพคล่องสูงและมีศักยภาพทางการเงินสูงกว่าย่อมมี mNAV ที่สูงขึ้น ในขณะที่บริษัทที่เข้าถึงตลาดได้จำกัดมักจะซื้อขายในราคาที่ต่ำกว่า ดังนั้น mNAV จึงมักสะท้อนถึงค่าเบี้ยประกันสภาพคล่อง ซึ่งก็คือความเชื่อมั่นของตลาดที่มีต่อความสามารถของบริษัทในการเข้าถึงสภาพคล่องได้อย่างมีประสิทธิภาพมากขึ้น

วิธีการคัดกรองบริษัทคลังจากหลักการเบื้องต้น

แบบจำลองทางจิตวิทยาที่เป็นประโยชน์คือการมองว่าการเสนอขายหลักทรัพย์ในตลาดเป็นวิธีการระดมทุนจากนักลงทุนรายย่อย ในขณะที่หุ้นกู้แปลงสภาพและหุ้นบุริมสิทธิ์มักออกแบบมาสำหรับนักลงทุนสถาบัน ดังนั้น กุญแจสำคัญของกลยุทธ์การเสนอขายหลักทรัพย์ในตลาดที่ประสบความสำเร็จคือการสร้างฐานลูกค้ารายย่อยที่แข็งแกร่ง ซึ่งมักขึ้นอยู่กับการมีผู้นำที่น่าเชื่อถือและมีเสน่ห์ รวมถึงความโปร่งใสอย่างสม่ำเสมอเกี่ยวกับกลยุทธ์ เพื่อโน้มน้าวให้นักลงทุนรายย่อยเห็นถึงวิสัยทัศน์ระยะยาว ในทางตรงกันข้าม ช่องทางการขายที่แข็งแกร่งของสถาบันและความสัมพันธ์กับภาคตลาดทุนเป็นสิ่งจำเป็นสำหรับการออกหุ้นกู้แปลงสภาพและหุ้นบุริมสิทธิ์ให้ประสบความสำเร็จ จากเหตุผลนี้ ผมเชื่อว่า SBET เป็นบริษัทที่ขับเคลื่อนโดยลูกค้ารายย่อยที่แข็งแกร่งกว่า ซึ่งส่วนใหญ่เป็นผลมาจากความเป็นผู้นำของ Joe Lubin และความโปร่งใสอย่างต่อเนื่องของทีมงานในแง่ของการสะสม Ethereum ต่อหุ้น ในขณะเดียวกัน BMNR ซึ่งนำโดย Tom Lee และมีความสัมพันธ์อันแน่นแฟ้นกับอุตสาหกรรมการเงินแบบดั้งเดิม ดูเหมือนจะอยู่ในสถานะที่ดีกว่าในการใช้ประโยชน์จากสภาพคล่องของสถาบัน

เหตุใด Ethereum Treasury จึงมีความสำคัญต่อระบบนิเวศและภูมิทัศน์การแข่งขัน

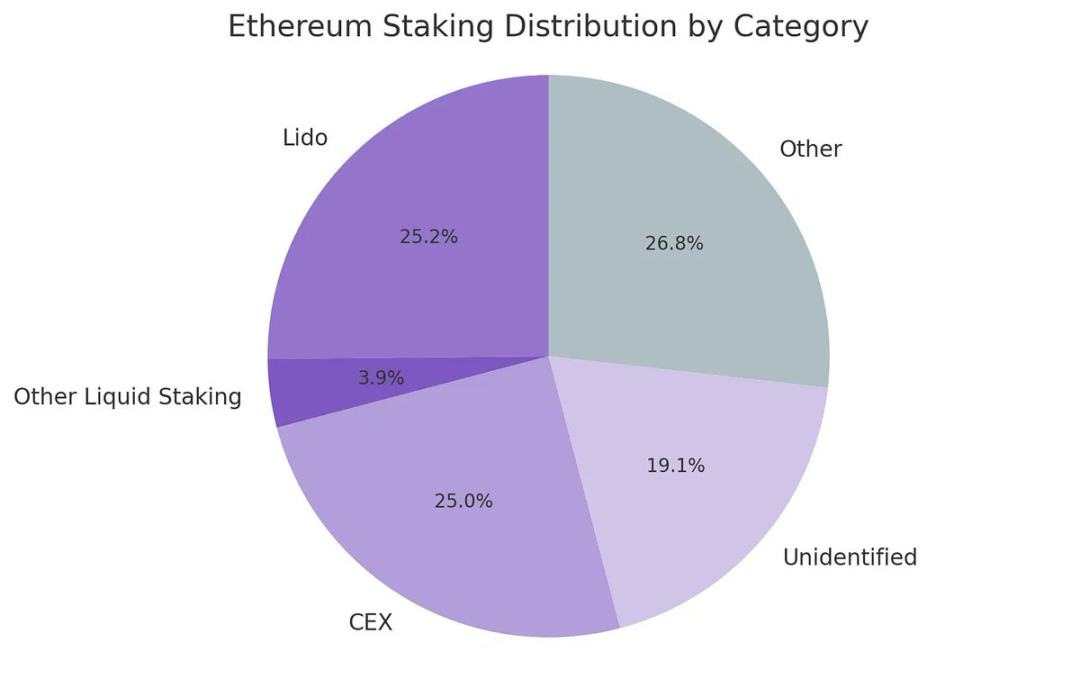

หนึ่งในความท้าทายที่ใหญ่ที่สุดที่ Ethereum กำลังเผชิญอยู่คือการเพิ่มศูนย์กลางของตัวตรวจสอบ (Validators) และการ Staking Ethereum โดยเฉพาะอย่างยิ่งในโปรโตคอล Staking ที่มีสภาพคล่องสูง เช่น Lido และการแลกเปลี่ยนแบบรวมศูนย์ เช่น Coinbase บริษัทที่ดูแล Ethereum Treasury สามารถช่วยสร้างสมดุลให้กับแนวโน้มนี้และส่งเสริมการกระจายอำนาจให้กับตัวตรวจสอบ (Validators) ได้ เพื่อสนับสนุนความยืดหยุ่นในระยะยาว บริษัทเหล่านี้ควรกระจาย Ethereum ของตนไปยังผู้ให้บริการ Staking หลายราย และกลายเป็นตัวตรวจสอบเองเมื่อทำได้

หนึ่งในความท้าทายที่ใหญ่ที่สุดที่ Ethereum กำลังเผชิญอยู่คือการเพิ่มศูนย์กลางของตัวตรวจสอบ (Validators) และการ Staking Ethereum โดยเฉพาะอย่างยิ่งในโปรโตคอล Staking ที่มีสภาพคล่องสูง เช่น Lido และการแลกเปลี่ยนแบบรวมศูนย์ เช่น Coinbase บริษัทที่ดูแล Ethereum Treasury สามารถช่วยสร้างสมดุลให้กับแนวโน้มนี้และส่งเสริมการกระจายอำนาจให้กับตัวตรวจสอบ (Validators) ได้ เพื่อสนับสนุนความยืดหยุ่นในระยะยาว บริษัทเหล่านี้ควรกระจาย Ethereum ของตนไปยังผู้ให้บริการ Staking หลายราย และกลายเป็นตัวตรวจสอบเองเมื่อทำได้

รูปที่ 5: การกระจายของการเดิมพันตามหมวดหมู่ แหล่งที่มา: Artemis

ด้วยเหตุนี้ ผมเชื่อว่าภูมิทัศน์การแข่งขันของคลัง Ethereum จะแตกต่างอย่างมากจากบริษัทคลัง Bitcoin ในระบบนิเวศ Bitcoin ตลาดได้พัฒนาไปสู่ภูมิทัศน์แบบผู้ชนะได้ทั้งหมด โดย Strategy ถือครอง Bitcoin มากกว่า 10 เท่าในฐานะบริษัทขนาดใหญ่รองลงมา นอกจากนี้ Strategy ยังครองตลาดพันธบัตรแปลงสภาพและหุ้นบุริมสิทธิ์ ด้วยข้อได้เปรียบในการเป็นผู้บุกเบิกและการควบคุมเชิงกลยุทธ์ที่แข็งแกร่ง

ในทางตรงกันข้าม กลยุทธ์การถือครองสินทรัพย์ดิจิทัลของ Ethereum เพิ่งเริ่มต้นขึ้น ยังไม่มีหน่วยงานใดหน่วยงานหนึ่งที่มีอำนาจเหนือตลาด มีเพียงการเปิดตัวสินทรัพย์ดิจิทัลของ Ethereum หลายรายการควบคู่กันไป การขาดข้อได้เปรียบจากผู้บุกเบิกรายแรกนี้ไม่เพียงแต่ส่งผลดีต่อเครือข่ายเท่านั้น แต่ยังส่งเสริมสภาพแวดล้อมทางการตลาดที่มีการแข่งขันสูงและเติบโตอย่างรวดเร็วอีกด้วย เมื่อพิจารณาจากการถือครอง Ethereum ของผู้เล่นรายใหญ่ที่ค่อนข้างใกล้ชิด ผมเชื่อว่า SBETBMNR อาจเกิดการผูกขาดแบบสองราย

รูปที่ 6: Ethereum Treasury Company Holdings ที่มา: strategythreserve.xyz

การประเมินมูลค่า: การผสมผสานระหว่างกลยุทธ์และ Lido

กล่าวโดยกว้างๆ แล้ว โมเดล Ethereum Treasury สามารถมองได้ว่าเป็นการผสมผสานระหว่าง Strategy และ Lido ซึ่งสร้างขึ้นมาเพื่อการเงินแบบดั้งเดิมโดยเฉพาะ ต่างจาก Lido บริษัท Ethereum Treasury มีศักยภาพที่จะเพิ่มมูลค่าสินทรัพย์ได้มากกว่า เนื่องจากบริษัทเหล่านี้ถือครองสินทรัพย์อ้างอิง ซึ่งทำให้โมเดลนี้เหนือกว่ามากในแง่ของการสะสมมูลค่า

จากมุมมองการประเมินมูลค่าคร่าวๆ: ปัจจุบัน Lido บริหารจัดการ Ethereum คิดเป็นสัดส่วนประมาณ 30% ของมูลค่ารวมที่ถือครอง โดยมีมูลค่าโดยนัยมากกว่า 3 หมื่นล้านดอลลาร์สหรัฐ เราเชื่อว่าภายในวัฏจักรตลาด (4 ปี) ขนาดรวมของ SBET และ BMNR มีศักยภาพที่จะแซงหน้า Lido ได้ เนื่องจากความรวดเร็ว ความลึก และการตอบสนองของกระแสเงินทุนทางการเงินแบบดั้งเดิม ซึ่งแสดงให้เห็นได้จากกลยุทธ์การเติบโตของ Strategy

สำหรับการอ้างอิง: มูลค่าตลาดของ Bitcoin อยู่ที่ 2.47 ล้านล้านดอลลาร์สหรัฐ ขณะที่ Ethereum อยู่ที่ 4.28 แสนล้านดอลลาร์สหรัฐ (17%-20% ของ Bitcoin) หาก SBET และ BMNR มีมูลค่าตลาดประมาณ 20% ของมูลค่า 1.20 แสนล้านดอลลาร์สหรัฐของ Strategy นั่นหมายถึงมูลค่าระยะยาวจะอยู่ที่ประมาณ 2.4 หมื่นล้านดอลลาร์สหรัฐ ปัจจุบันมูลค่ารวมของทั้งสองอยู่ที่เกือบ 8 พันล้านดอลลาร์สหรัฐ ซึ่งบ่งชี้ว่ายังมีช่องว่างสำหรับการเติบโตอีกมากเมื่อมูลค่าของ Ethereum ครบกำหนด

สรุปแล้ว

การผสานรวมระหว่างสกุลเงินดิจิทัลและการเงินแบบดั้งเดิมผ่านคลังสินทรัพย์ดิจิทัลถือเป็นการเปลี่ยนแปลงครั้งสำคัญ และคลัง Ethereum กำลังก้าวขึ้นเป็นพลังขับเคลื่อนที่ทรงพลัง ข้อได้เปรียบอันโดดเด่นของ Ethereum ทำให้บริษัทคลัง Ethereum มีศักยภาพในการเติบโตที่โดดเด่น ศักยภาพในการส่งเสริมการกระจายอำนาจของผู้ตรวจสอบและส่งเสริมการแข่งขันยิ่งทำให้บริษัทเหล่านี้แตกต่างจากคลัง Bitcoin การผสมผสานประสิทธิภาพด้านเงินทุนของ Strategy เข้ากับผลตอบแทนในตัวของ Ethereum จะปลดล็อกมูลค่ามหาศาลและผลักดันการผนวกรวมเศรษฐกิจแบบ on-chain เข้ากับการเงินแบบดั้งเดิมให้ลึกซึ้งยิ่งขึ้น การขยายตัวอย่างรวดเร็วและความสนใจของสถาบันที่เพิ่มขึ้นบ่งชี้ว่าสิ่งนี้จะส่งผลเชิงปฏิรูปต่อสกุลเงินดิจิทัลและตลาดทุนในอีกไม่กี่ปีข้างหน้า

ความคิดเห็นทั้งหมด