คอลัมน์ Alphaville ของ Financial Times ตีพิมพ์บทความเมื่อวันที่ 24 กุมภาพันธ์ ในหัวข้อ "กระจกวิเศษบอกที หุ้นตัวไหนถูกขายชอร์ตมากที่สุด?" ซึ่งให้ข้อมูลที่น่าสนใจบางอย่าง

บทความนี้แสดงให้เห็นว่าค่ามัธยฐานของการขายชอร์ตในหุ้นที่เป็นส่วนประกอบของดัชนี S&P 500 เพิ่มขึ้นเป็น 2.7% ซึ่งเป็นหนึ่งในระดับที่สูงที่สุดในรอบเกือบสิบปี ในบรรดาหุ้นที่เป็นส่วนประกอบทั้งหมด Strategy มีการขายชอร์ตสูงที่สุดที่ 14% ของมูลค่าตลาด ตามมาด้วย Coinbase ที่ 11% ซึ่งหมายความว่าในบรรดาบริษัททั้งหมดที่มีมูลค่าตลาดเกิน 25 พันล้านดอลลาร์ในตลาดหุ้นสหรัฐฯ Strategy เป็นบริษัทที่ได้รับความนิยมต่ำที่สุด

บทความที่ตีพิมพ์ในคอลัมน์ Alphaville ไม่ได้แสดงถึงมุมมองของ Financial Times และมีลักษณะเด่นคือการวิพากษ์วิจารณ์ที่รุนแรงและไม่ปรานี แม้ว่าสกุลเงินดิจิทัลจะค่อยๆ กลายเป็นกระแสหลักแล้วก็ตาม บทความในคอลัมน์ Alphaville ก็ยังคงวิพากษ์วิจารณ์อย่างไม่ลดละ ไม่ว่าราคา Bitcoin จะอยู่ที่ 10 ดอลลาร์หรือ 100,000 ดอลลาร์ พวกเขาก็ยังคงยืนยันอย่างสม่ำเสมอว่าสกุลเงินดิจิทัลนั้นไร้ความหมาย

เมื่อวันที่ 2 กุมภาพันธ์ เครก โคเบน นักลงทุนธนาคารมากประสบการณ์ ซึ่งเคยดำรงตำแหน่งรองประธานฝ่ายตลาดทุนโลกและหัวหน้าฝ่ายตลาดทุนหุ้นโลกของเมอร์ริล ลินช์ ได้ตีพิมพ์บทความวิพากษ์วิจารณ์โมเดลกลยุทธ์ในคอลัมน์ Alphaville ของเขาด้วย

มุมมองของเครก โคเบน ไม่ได้สุดโต่งแต่อย่างใด เขายังเชื่อว่า Strategy ไม่มีความเสี่ยงที่จะเกิด "วิกฤตการณ์เงินทุนล้นตลาด" ในระยะสั้น และปัจจุบันก็ไม่มีวิกฤตสภาพคล่อง อย่างไรก็ตาม เขาชี้ให้เห็นถึงประเด็นสำคัญบางประการ เช่น รูปแบบการกักตุน Bitcoin นั้นไม่ได้สร้างกระแสเงินสด จึงจำเป็นต้องมีการระดมทุนอย่างต่อเนื่องและทำให้สัดส่วนการถือหุ้นของผู้ถือหุ้นสามัญลดลง นอกจากนี้ กลยุทธ์ของ Strategy มักจะซื้อเมื่อตลาดมี sentiment สูงและราคา Bitcoin สูง ซึ่งเป็นปัญหาเชิงระบบและแก้ไขไม่ได้

ในส่วนของสถานะขายชอร์ตจำนวนมากของ Strategy นั้น นักวิเคราะห์บางคนเชื่อว่าสถานะขายชอร์ตทั้งหมดไม่ได้เป็น "การขายชอร์ตแบบไม่มีหลักประกัน" ของ Strategy เสมอไป และบางส่วนอาจถูกใช้โดยกองทุนเฮดจ์ฟันด์เพื่อป้องกันความเสี่ยงจากการถือครอง Bitcoin ในตลาดสปอต อย่างไรก็ตาม นี่แสดงให้เห็นว่ามีผู้คนจำนวนไม่น้อยที่มองว่า Strategy จะตกต่ำ อย่างน้อยก็มีหลายคนที่เชื่อว่าหาก Bitcoin ร่วงลง Strategy ก็จะไม่รอดพ้นจากผลกระทบเช่นกัน

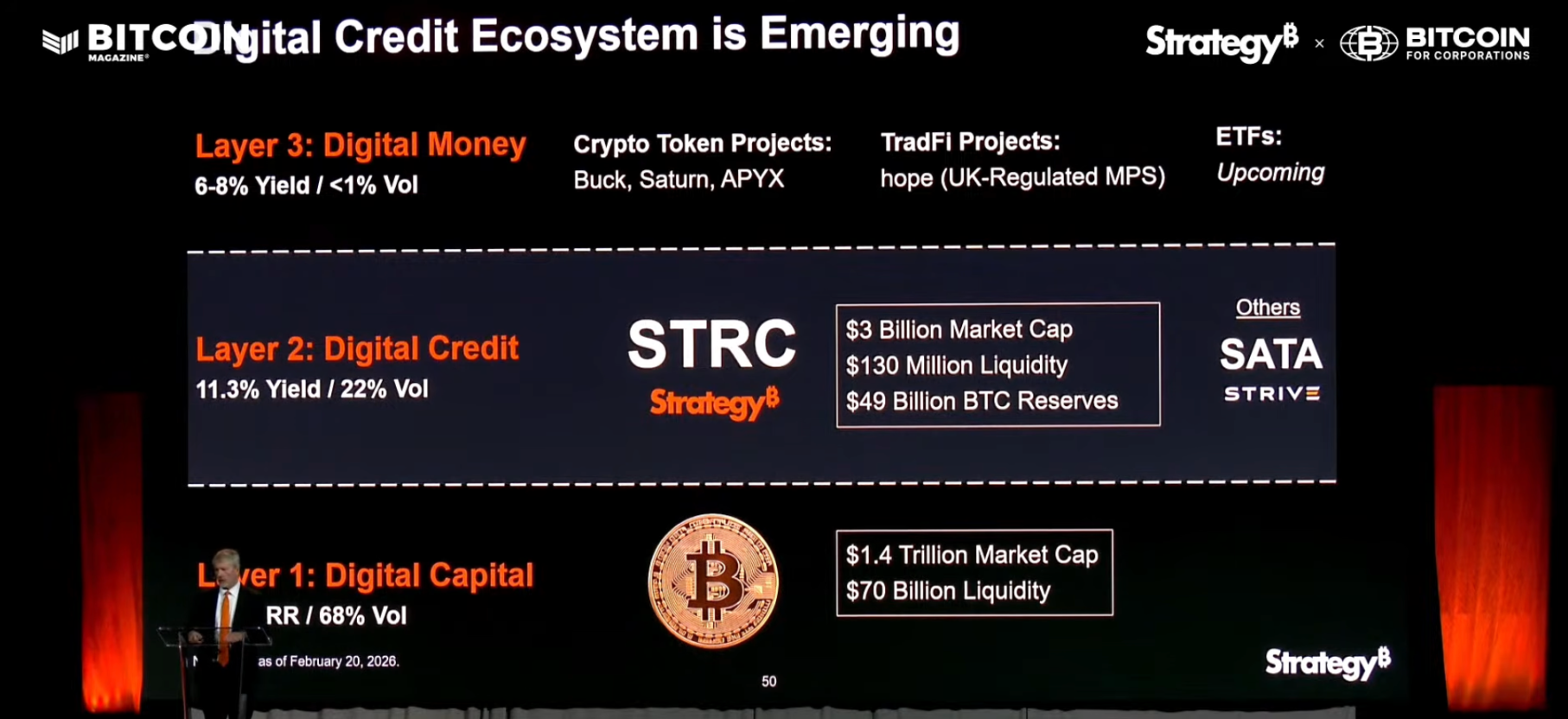

ในบทความของเครก โคเบน เขาได้กล่าวถึงว่า บริษัท Strategy เรียกหุ้นบุริมสิทธิ์ถาวรทั้งห้าประเภทว่า "เครดิตดิจิทัล" ซึ่งเป็นแนวคิดที่ไมเคิล เซย์เลอร์เน้นย้ำมาตั้งแต่ปลายปีที่แล้ว

ในแนวคิดนี้ ชั้นแรกคือ "ทุนดิจิทัล" ซึ่งก็คือบิตคอยน์ ชั้นที่สองคือ "สินเชื่อดิจิทัล (หรือการให้กู้ยืมดิจิทัล)" ซึ่งประกอบด้วยหุ้นบุริมสิทธิ์ถาวรประเภทต่างๆ ที่ออกโดย Strategy หุ้นบุริมสิทธิ์เหล่านี้ให้ผลตอบแทนสูง และ Strategy มีหน้าที่ต้องจ่ายดอกเบี้ยให้แก่ผู้ถือหุ้นเป็นประจำทุกปี

ในแนวคิดนี้ ชั้นแรกคือ "ทุนดิจิทัล" ซึ่งก็คือบิตคอยน์ ชั้นที่สองคือ "สินเชื่อดิจิทัล (หรือการให้กู้ยืมดิจิทัล)" ซึ่งประกอบด้วยหุ้นบุริมสิทธิ์ถาวรประเภทต่างๆ ที่ออกโดย Strategy หุ้นบุริมสิทธิ์เหล่านี้ให้ผลตอบแทนสูง และ Strategy มีหน้าที่ต้องจ่ายดอกเบี้ยให้แก่ผู้ถือหุ้นเป็นประจำทุกปี

ชั้นที่สามคือ "สกุลเงินดิจิทัล" ซึ่งหมายถึงสกุลเงินที่ออกโดยอิงจากผลิตภัณฑ์ทางการเงินของชั้นที่สอง รวมถึงสเตเบิลคอยน์ที่ใช้ในการทำธุรกรรม Saturn ดังแสดงในภาพด้านบน วางแผนที่จะออก USDat ซึ่งเป็นสเตเบิลคอยน์ที่อิงจาก SRC และพันธบัตรกระทรวงการคลังสหรัฐฯ โครงการนี้ยังได้รับการลงทุนจาก YZi Labs ด้วย

หากคุณไม่เข้าใจตรรกะนี้ คุณสามารถใช้สหรัฐอเมริกาเป็นตัวอย่างได้ สหรัฐอเมริกาอาศัยอิทธิพลของตนในการออกพันธบัตรกระทรวงการคลังสหรัฐอย่างต่อเนื่อง โดยจ่ายเพียงดอกเบี้ยก่อนครบกำหนด และใช้พันธบัตรใหม่เพื่อชำระคืนพันธบัตรเก่า ตราบใดที่อิทธิพลระหว่างประเทศของสหรัฐอเมริกาและสถานะของดอลลาร์ไม่ลดลง เกมนี้สามารถดำเนินต่อไปได้เรื่อยๆ สำหรับ Strategy แล้ว Bitcoin เปรียบเสมือนอิทธิพลของสหรัฐอเมริกา และเครดิตดิจิทัลเปรียบเสมือนพันธบัตรกระทรวงการคลังสหรัฐ Strategy ก็จำเป็นต้องกู้ยืมเงินใหม่เพื่อจ่ายดอกเบี้ยหุ้นบุริมสิทธิ์รายปีเช่นกัน แต่ตราบใดที่ราคา Bitcoin ยังคงสูงขึ้นในระยะยาว ซึ่งจะผลักดันราคาหุ้นของ Strategy ให้สูงขึ้น บริษัทก็สามารถออกหุ้นใหม่เพื่อระดมทุนซื้อ Bitcoin เพิ่มและจ่ายดอกเบี้ยได้เรื่อยๆ อย่างไม่มีที่สิ้นสุด

ไมเคิล เซย์เลอร์ เชื่อมั่นอย่างแน่วแน่ว่าบิตคอยน์จะเปลี่ยนแปลงทุกสิ่ง ในมุมมองของเขา การเพิ่มขึ้นอย่างไม่หยุดยั้งของบิตคอยน์นั้นน่าเชื่อถือกว่าการที่สหรัฐอเมริกาจะครองโลกไปตลอดกาล ดังนั้น เขาจึงเต็มใจที่จะออกสกุลเงินที่อิงกับสินทรัพย์ที่ "ถูกกำหนด" ให้มีมูลค่าเพิ่มขึ้นอย่างต่อเนื่อง เช่นเดียวกับในยุคแรกๆ ที่ดอลลาร์สหรัฐผูกติดกับทองคำ

กลยุทธ์ของ Strategy ไม่ใช่เรื่องใหม่ เพียงแต่ต้องการเงินสดเพียงพอที่จะจ่ายดอกเบี้ยและสามารถระดมทุนอย่างต่อเนื่องเพื่อซื้อ Bitcoin ได้ เช่นเดียวกับพันธบัตรกระทรวงการคลังสหรัฐฯ นี่คือเกมที่ทุกคนรู้ว่าจะหมดแรงในที่สุด แต่จะยาวนานแค่ไหนนั้นไม่แน่นอน ปัจจุบัน Strategy มีเงินสำรองเพียงพอ และซีอีโอของบริษัทได้กล่าวว่า Strategy จะถูกบังคับให้ขายเหรียญของตนก็ต่อเมื่อราคา Bitcoin ต่ำกว่า 8,000 ดอลลาร์ติดต่อกันสี่ถึงห้าปีเท่านั้น

หากสถานการณ์สุดขั้วนี้เกิดขึ้นจริง ไม่เพียงแต่ Strategy เท่านั้น แต่ทั้งอุตสาหกรรม Web3 อาจหายไปเลยก็ได้

แม้แต่ผู้บริหารธนาคารรุ่นเก่าอย่าง เคร็ก โคเบน ก็ต้องยอมรับว่า Strategy จะไม่ประสบปัญหาทางการเงินในเร็วๆ นี้ อย่างไรก็ตาม สำหรับกองทุนเฮดจ์ฟันด์ Strategy เป็นเครื่องมือที่ดีในการป้องกันความเสี่ยงจากการลดลงของ Bitcoin และสำหรับผู้ขายชอร์ต การขายชอร์ตระบบที่ต้องอาศัยการเพิ่มขึ้นของ Bitcoin เพื่อให้ทำงานได้อย่างถูกต้องในช่วงที่ตลาดคริปโตเคอร์เรนซีตกต่ำก็เป็นเรื่องที่สมเหตุสมผลเช่นกัน อย่างน้อยก็ในตอนนี้ ยังไม่มีเหตุผลมากนักที่จะมองว่า Strategy จะมีราคาพุ่งสูงขึ้น

แนวคิดของไมเคิล เซย์เลอร์ในการสร้างสกุลเงินใหม่โดยใช้บิตคอยน์นั้นน่าสนใจในตัวมันเอง เขาซื้อบิตคอยน์ด้วยเงินดอลลาร์สหรัฐ จ่ายดอกเบี้ยด้วยเงินดอลลาร์สหรัฐ และสร้างระบบด้วยเงินหลายพันล้านดอลลาร์ แต่เป้าหมายสูงสุดของเขาคือการทำลายรากฐานที่ระบบนี้สร้างขึ้นมาเอง บางทีเหล่าชนชั้นนำในวอลล์สตรีทอาจกำลังหัวเราะเยาะอยู่เงียบๆ พวกเขาไม่ได้สนใจว่าบริษัท Strategy จะสามารถอยู่ได้นานนับศตวรรษหรือไม่ พวกเขาแคร์แค่ว่าราคาหุ้นของคุณจะขึ้นและลงเมื่อไหร่เท่านั้น

ไมเคิล เซย์เลอร์ เชื่อว่าบิตคอยน์จะยังคงทำสถิติสูงสุดใหม่ต่อไป ทำให้มันกลายเป็นรากฐานของทุกสิ่ง ในขณะที่ผู้ถือและผู้ใช้ดอลลาร์สหรัฐเชื่อว่าสหรัฐจะยังคงเจริญรุ่งเรืองต่อไป จึงยอมรับโดยปริยายต่อเพดานหนี้ของสหรัฐที่เพิ่มขึ้นเรื่อยๆ ทั้งสองกลุ่มมีความเชื่อที่คล้ายคลึงกัน แต่กลุ่มใดเหนือกว่ากัน?

ความคิดเห็นทั้งหมด