ในขณะที่บางโครงการถูกบังคับให้ใช้กลยุทธ์การซื้อโทเค็นคืนเนื่องจากราคาเหรียญตกต่ำและเสียงเรียกร้องจากนักลงทุนอย่างท่วมท้น ปัจจุบันทีมงานบางโครงการเริ่มพิจารณาแนวทางนี้อีกครั้ง

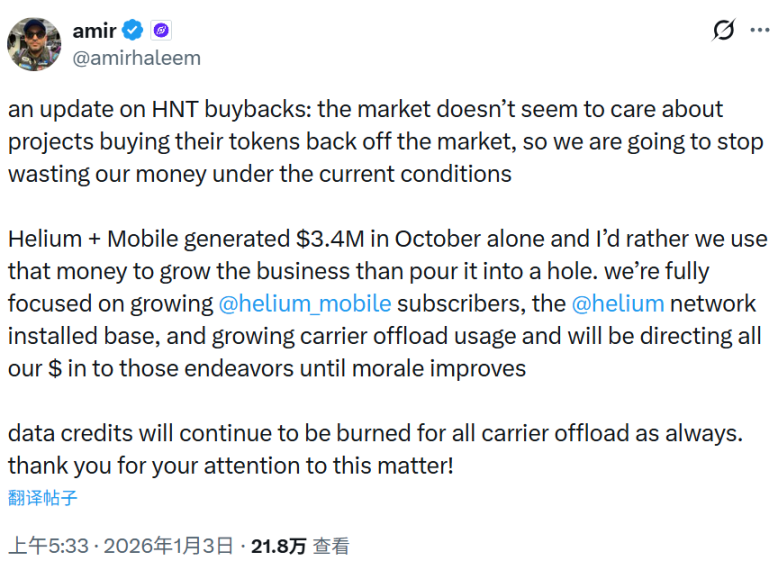

เมื่อวันที่ 3 มกราคม Amir Haleem ผู้ก่อตั้ง Helium ได้ทวีตว่าเขาจะหยุดซื้อโทเค็นคืน โดยให้เหตุผลที่เรียบง่ายและตรงไปตรงมาว่า ตลาดไม่ได้ "สนใจ" การซื้อโทเค็นคืนของโครงการ ซึ่งหมายความว่าการซื้อคืนมีผลกระทบต่อราคาโทเค็นน้อยมาก ดังนั้นเขาจึงจะ "หยุดสิ้นเปลืองเงินทุน"

Helium เป็นโครงการโครงสร้างพื้นฐานด้านโทรคมนาคมแบบกระจายอำนาจ ซึ่งระดมทุนรอบ Series D ได้ 200 ล้านดอลลาร์สหรัฐในเดือนมีนาคม 2022 นำโดย a16z และ Tiger Global โทเค็น HNT ของโครงการนี้ใช้เป็นหลักสำหรับแรงจูงใจในเครือข่ายและการกำกับดูแล

ในเดือนตุลาคมปีนี้ โครงการมีแผนจะนำกลไกการซื้อคืนมาใช้ ซึ่งจะใช้รายได้ส่วนหนึ่งที่เกิดจากเครือข่าย (เช่น ค่าบริการโทรศัพท์มือถือและค่าบริการส่งข้อมูล) เป็นหลักในการซื้อ HNT จากตลาดเปิด

รายละเอียดเฉพาะเจาะจงมีดังนี้: จะมีการจัดสรรเปอร์เซ็นต์คงที่ (ประมาณ 10-20%) ของรายได้รายเดือนจากธุรกิจต่างๆ เช่น Helium Mobile สำหรับการซื้อคืน โดยเงินทุนจะมาจากกระแสเงินสดของธุรกิจจริง ไม่ใช่จากโทเค็นที่ออกใหม่; การดำเนินการซื้อคืนจะดำเนินการผ่านสคริปต์อัตโนมัติในตลาดรอง โดยให้ความสำคัญกับตลาดแลกเปลี่ยนที่มีสภาพคล่องสูง; ส่วนหนึ่งของ HNT ที่ซื้อคืนจะถูกเผาเพื่อลดปริมาณหมุนเวียน ส่วนที่เหลือจะถูกเก็บไว้ในคลังของโครงการเพื่อใช้เป็นแรงจูงใจในเครือข่ายหรือการพัฒนา Ecosystem ในอนาคต Haleem เน้นย้ำว่าวัตถุประสงค์เริ่มต้นของการซื้อคืนคือ "เพื่อตอบแทนผู้ถือและรักษาเสถียรภาพราคาโดยการลดปริมาณอุปทาน"

เดิมทีทีมงานโครงการวางแผนที่จะดำเนินการต่อไปจนถึงสิ้นปี 2026 อย่างไรก็ตาม ราคาของเหรียญดิจิทัลกลับทำให้ความกระตือรือร้นของผู้ก่อตั้งโครงการลดลง

หลังจากแตะระดับสูงสุดที่ 4.57 ดอลลาร์ในเดือนกรกฎาคม ราคาหุ้นก็ลดลงอย่างต่อเนื่อง จนร่วงลงต่ำสุดที่ 1.30 ดอลลาร์ การซื้อหุ้นคืนมีผลกระทบน้อยมาก

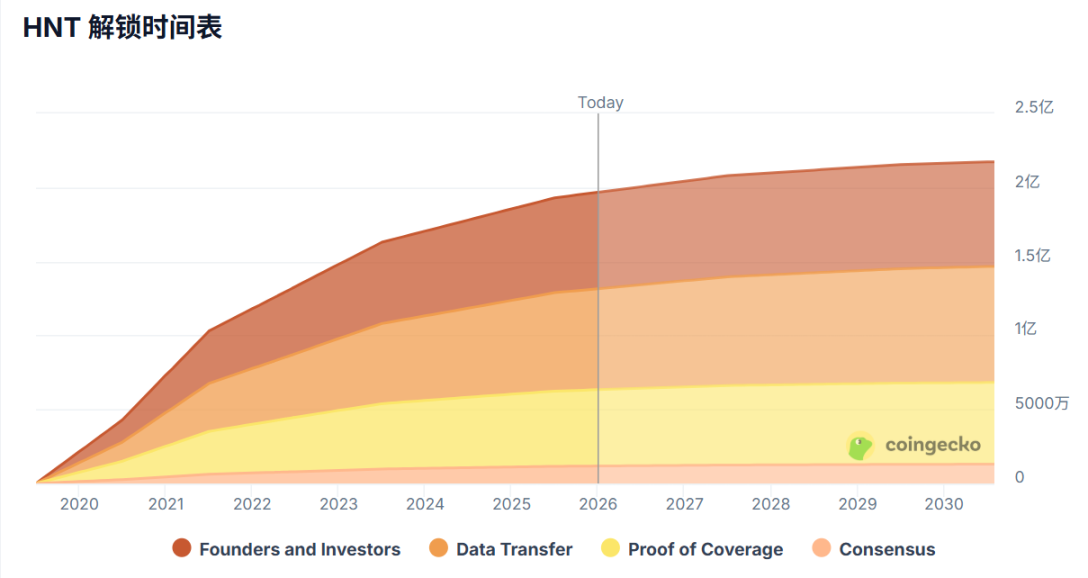

Haleem อ้างว่าธุรกิจ Helium + Mobile ของบริษัทสร้างรายได้ 3.4 ล้านดอลลาร์ในเดือนตุลาคมปีนี้ ปัจจุบัน โทเค็นของบริษัทหมุนเวียนอยู่ในระบบเกือบทั้งหมดแล้ว โดยไม่มีการปลดล็อกโทเค็นในปริมาณมาก หากมีการนำโปรแกรมซื้อคืนมาใช้ในอัตรา 20% ของรายได้รายเดือน จำนวนเงินที่ซื้อคืนจะอยู่ที่ประมาณ 680,000 ดอลลาร์

Haleem อ้างว่าธุรกิจ Helium + Mobile ของบริษัทสร้างรายได้ 3.4 ล้านดอลลาร์ในเดือนตุลาคมปีนี้ ปัจจุบัน โทเค็นของบริษัทหมุนเวียนอยู่ในระบบเกือบทั้งหมดแล้ว โดยไม่มีการปลดล็อกโทเค็นในปริมาณมาก หากมีการนำโปรแกรมซื้อคืนมาใช้ในอัตรา 20% ของรายได้รายเดือน จำนวนเงินที่ซื้อคืนจะอยู่ที่ประมาณ 680,000 ดอลลาร์

ในขณะที่ตลาดคริปโตกำลังอยู่ในช่วงขาลง เงินทุนสำหรับการซื้อคืนที่น้อยกว่าไม่กี่ล้านดอลลาร์ดูเหมือนจะเป็นเพียงแค่หยดน้ำในมหาสมุทร

ไม่น่าแปลกใจที่ฮาลีมกล่าวว่า "เราต้องทุ่มเทความพยายามทั้งหมดไปกับการพัฒนาฐานผู้ใช้ของ Helium Mobile ขยายความครอบคลุมของเครือข่าย และเพิ่มอัตราการถ่ายโอนข้อมูลของผู้ให้บริการ เราจะลงทุนเงินทั้งหมดของเราในด้านเหล่านี้จนกว่าขวัญกำลังใจจะดีขึ้น"

หากการซื้อคืนโครงการดาวฤกษ์ "เก่า" นี้ไม่ได้ก่อให้เกิดการถกเถียงอย่างร้อนแรงแล้ว ซิอง ออง ผู้ร่วมก่อตั้งจูปิเตอร์ ก็ได้หยิบยกประเด็นการซื้อคืนขึ้นมาเป็นที่สนใจอีกครั้ง

การซื้อคืนหุ้นมูลค่า 70 ล้านดอลลาร์ของ Jupiter ล้มเหลวในการพลิกกลับสถานการณ์ราคาของสกุลเงินดิจิทัลที่ลดลง

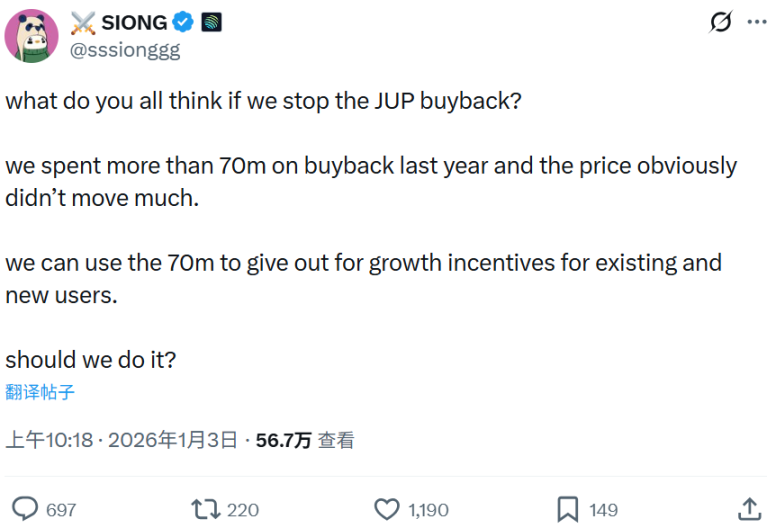

Jupiter เป็น DEX aggregator ที่ใหญ่ที่สุดในระบบนิเวศของ Solana และโทเค็น JUP ของ Jupiter ใช้สำหรับการกำกับดูแลและเป็นแรงจูงใจ เมื่อวันที่ 3 มกราคม Siong Ong หนึ่งในผู้ก่อตั้ง Jupiter ได้โพสต์คำถามไปยังชุมชนว่าควรระงับการซื้อคืน JUP หรือไม่

เขากล่าวว่า "ปีที่แล้ว เราใช้เงินกว่า 70 ล้านดอลลาร์ในการซื้อคืน JUP แต่ราคากลับไม่เปลี่ยนแปลงมากนัก เราสามารถนำเงิน 70 ล้านดอลลาร์นั้นมาใช้เป็นแรงจูงใจในการเติบโตสำหรับทั้งผู้ใช้ปัจจุบันและผู้ใช้ใหม่ได้" และสรุปด้วยคำถามว่า "เราควรทำเช่นนั้นหรือไม่?"

ในเดือนมกราคม 2025 Jupiter ประกาศว่า 50% ของรายได้จากค่าธรรมเนียมโปรโตคอลจะถูกนำไปใช้ซื้อโทเค็น JUP คืนและล็อกไว้เป็นเวลา 3 ปี

อย่างไรก็ตาม หลังจากที่ Jupiter ซื้อคืนเงินทุนมูลค่า 70 ล้านดอลลาร์ภายในหนึ่งปี ราคาหุ้นกลับมีผลการดำเนินงานที่ซบเซาและลดลงอย่างต่อเนื่องจนเหลือเพียง 0.2 ดอลลาร์ ซึ่งลดลงถึง 10 เท่าจากราคาสูงสุดที่ 2 ดอลลาร์ในปี 2024

แม้ว่า Jupiter จะมีกฎการซื้อคืนที่ออกแบบมาอย่างดี แต่การเคลื่อนไหวของราคาโทเค็นบ่งชี้ว่าประโยชน์ใช้สอยของมันแทบจะเป็นศูนย์

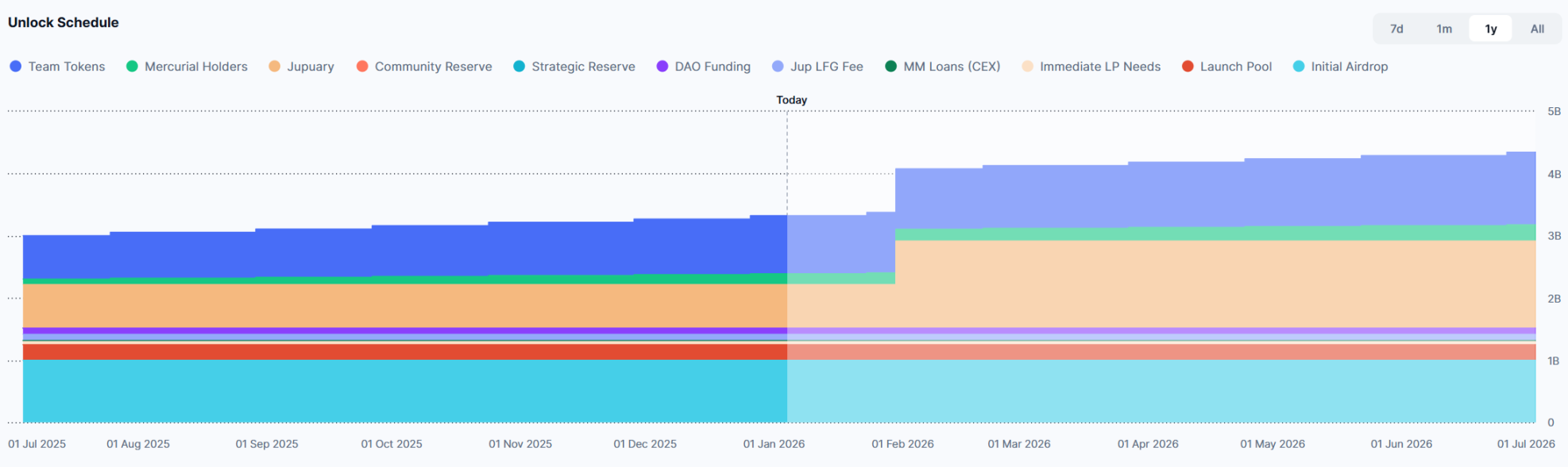

ที่แย่ไปกว่านั้น ในวันที่ 31 มกราคมปีนี้ จะมีการปลดล็อกโทเค็น JUP จำนวน 700 ล้านโทเค็น (10% ของจำนวนโทเค็นสูงสุด) ซึ่งมีมูลค่า 147.88 ล้านดอลลาร์สหรัฐ เมื่อแรงซื้ออ่อนลงและแรงขายมีมาก ราคาของโทเค็นจึงสามารถคาดการณ์ได้

ให้คำมั่นสัญญา? ซื้อซ้ำต่อไป? ผู้นำในอุตสาหกรรมกำลังถกเถียงกันอย่างดุเดือด

ที่แย่ไปกว่านั้น ในวันที่ 31 มกราคมปีนี้ จะมีการปลดล็อกโทเค็น JUP จำนวน 700 ล้านโทเค็น (10% ของจำนวนโทเค็นสูงสุด) ซึ่งมีมูลค่า 147.88 ล้านดอลลาร์สหรัฐ เมื่อแรงซื้ออ่อนลงและแรงขายมีมาก ราคาของโทเค็นจึงสามารถคาดการณ์ได้

ให้คำมั่นสัญญา? ซื้อซ้ำต่อไป? ผู้นำในอุตสาหกรรมกำลังถกเถียงกันอย่างดุเดือด

โครงการซื้อหุ้นคืนโดยผู้ร่วมก่อตั้ง Helium และ Jupiter ได้ก่อให้เกิดการถกเถียงอย่างมาก อนาโตลี ยาโคเวนโก (โทลี) ผู้ร่วมก่อตั้ง Solana คัดค้านการซื้อหุ้นคืนแบบดั้งเดิมอย่างชัดเจน โดยให้เหตุผลว่า "การสร้างทุนระยะยาวต้องใช้เวลาหลายปี ไม่ใช่แค่ไม่กี่ไตรมาส" โทลีแนะนำว่าโครงการควรสร้างงบดุลและล็อกกำไรไว้ในรูปของสินทรัพย์ที่สามารถไถ่ถอนได้ผ่านกลไกการจำนำ คล้ายกับการลดสัดส่วนการถือหุ้นในระบบการเงินแบบดั้งเดิม ซึ่งจะจูงใจผู้ถือหุ้นระยะยาวมากกว่านักเก็งกำไรระยะสั้น

ไคล์ หุ้นส่วนของ Multicoin Capital เห็นด้วยกับมุมมองของโทลี โดยระบุว่าทีมงานด้านคริปโตเคอร์เรนซีควรให้ผลตอบแทนที่สูงกว่าปกติแก่ผู้ถือครองระยะยาว แม้ว่ากลไกเฉพาะต่างๆ ยังคงต้องได้รับการปรับปรุงก็ตาม

อย่างไรก็ตาม บางคนแสดงความไม่เห็นด้วย

ไบรอัน สมิธ ประธานเจ้าหน้าที่ฝ่ายปฏิบัติการของ Jito กล่าวว่า การซื้อหุ้นคืนสามารถเพิ่มมูลค่าหุ้นให้กับผู้ถือหุ้นได้อย่างมากในช่วงที่ตลาดตกต่ำ เขากล่าวว่า "การตั้งคำถามเกี่ยวกับการซื้อหุ้นคืนและการลงทุนเพื่อการเติบโตนั้นสมเหตุสมผล อย่างไรก็ตาม การใช้ราคาที่ตกต่ำเป็นเหตุผลนั้นใช้ไม่ได้ ราคาจะมีความหมายอะไรหากไม่มีการซื้อหุ้นคืน ที่สำคัญที่สุด คุณกำลังลงทุนในโอกาสการเติบโตที่มีผลตอบแทนจากการลงทุน (ROI) เป็นบวกน้อยเกินไปหรือไม่ เนื่องจากข้อจำกัดด้านเงินทุน? ถ้าเป็นเช่นนั้น การซื้อหุ้นคืนไม่ควรทำอย่างเด็ดขาด แต่โครงการคริปโตส่วนใหญ่ยังคงมีเงินทุนสนับสนุนที่ดี และสถานการณ์ด้านเงินทุนสำหรับองค์กรปกครองตนเองแบบกระจายอำนาจ (DAO) นั้นค่อนข้างวุ่นวาย"

จอร์ดี หุ้นส่วนของ Selini Capital ได้เสนอมุมมองของเขา โดยสังเกตว่าโครงการที่ประสบความสำเร็จมากที่สุดในรอบนี้ แท้จริงแล้วกราฟราคาถูกบิดเบือนและสับสนโดยการซื้อหุ้นคืนโดยอัตโนมัติ โครงการยอดนิยมในช่วงแรก เช่น HYPE, ENA และ JUP ทุ่มเงินหลายล้านดอลลาร์ในการซื้อหุ้นคืนในราคาที่สูงเกินจริง โดยอิงจากอัตราส่วนราคาต่อกำไรที่เหมาะสม สิ่งนี้ทำให้ผู้ลงทุนรายย่อยจำนวนมากซื้อหุ้นในราคาที่สูงเกินจริงเนื่องจากความกลัวที่จะพลาดโอกาส (FOMO) (ราคาเป็นตัวขับเคลื่อนเรื่องราวของตลาด) ส่งผลให้ขาดทุนอย่างมาก ผู้ก่อตั้งโครงการเหล่านี้ต่างหลงใหลในความคิดที่เสริมสร้างตัวเองนี้มากเกินไป โดยเชื่อว่าอัตราส่วนราคาต่อกำไรที่สูงนั้นสมเหตุสมผล หลังจากราคาลดลงหลายเดือนและไม่มีเส้นทางที่ชัดเจนที่จะกลับไปสู่จุดสูงสุดก่อนหน้านี้ บางคนเริ่มตำหนิกลไกการซื้อหุ้นคืน โดยอ้างว่ามันไม่มีประสิทธิภาพ ซึ่งก็ผิดเช่นกัน เหตุการณ์เช่นนี้จะเกิดขึ้นอีกกี่ครั้ง ในเมื่อตลาดการเงินคอยย้ำเตือนเราถึงความจริงทางเศรษฐศาสตร์พื้นฐานมาหลายศตวรรษแล้ว?

จอร์ดีกล่าวว่า หากเงินทุนไม่เพียงพอที่จะจ่ายเงินเดือนนักพัฒนาและสนับสนุนการพัฒนาโครงการ เงินทุนที่มีอยู่อย่างจำกัดนั้นไม่ควรนำไปใช้ในการซื้อโทเค็นคืน อย่างไรก็ตาม เมื่อโครงการประสบความสำเร็จและสร้างรายได้ที่สม่ำเสมอแล้ว ในฐานะผู้ถือโทเค็น การถือโทเค็นจะมีประโยชน์อะไรหากไม่มีเงินปันผล ไม่มีการซื้อคืน หรืออย่างน้อยก็ไม่มีประโยชน์ทางการเงินที่ชัดเจน?

เขายังเสนอแนวทางแก้ไขที่เฉพาะเจาะจง ได้แก่ การกำหนดจำนวนเงินที่จะซื้อหุ้นคืนโดยพิจารณาจากราคา เมื่อราคาต่ำ จะมีการซื้อหุ้นคืนมากขึ้น เมื่อตลาดร้อนแรงเกินไป ความเร็วในการซื้อหุ้นคืนจะชะลอลง นอกจากนี้ การซื้อหุ้นคืนยังสามารถพิจารณาจากอัตราส่วนราคาต่อกำไร (อัตราส่วน P/E) ได้อีกด้วย ตัวอย่างเช่น หากอัตราส่วน P/E ต่ำกว่า 4 จะซื้อหุ้นคืน 100% หากอยู่ระหว่าง 4 ถึง 6 จะซื้อหุ้นคืน 75%

ความคิดเห็นทั้งหมด