เมื่อสิ้นปี 2025 ความผันผวนรายวันของ Bitcoin ลดลงเหลือ 2.24% ซึ่งถือเป็นตัวเลขรายปีที่ต่ำที่สุดเป็นประวัติการณ์สำหรับสินทรัพย์นี้

กราฟแสดงความผันผวนของ K33 Research ย้อนกลับไปถึงปี 2012 ซึ่งในขณะนั้นความผันผวนรายวันของ Bitcoin อยู่ที่ 7.58% ข้อมูลแสดงให้เห็นว่าความผันผวนของ Bitcoin ลดลงอย่างต่อเนื่องในแต่ละรอบ: 3.34% ในปี 2022, 2.80% ในปี 2024 และลดลงอีกเหลือ 2.24% ในปี 2025

อย่างไรก็ตาม ความเชื่อมั่นของตลาดและข้อมูลกลับแตกต่างกัน ในเดือนตุลาคม 2025 ราคาของ Bitcoin ร่วงลงจาก 126,000 ดอลลาร์เหลือ 80,500 ดอลลาร์ ซึ่งเป็นกระบวนการที่น่าเศร้าใจอย่างยิ่ง และในวันที่ 10 ตุลาคม การชำระบัญชีครั้งใหญ่ที่เกิดจากนโยบายภาษีศุลกากรได้กวาดล้างตำแหน่งซื้อระยะยาวที่มีเลเวอเรจมูลค่า 19 พันล้านดอลลาร์ภายในวันเดียว

ความขัดแย้งก็คือ แม้ว่าความผันผวนของ Bitcoin จะลดลงเมื่อเทียบกับมาตรฐานดั้งเดิม แต่กลับดึงดูดเงินทุนไหลเข้ามากกว่าเดิมและมีความผันผวนของราคาในเชิงสัมบูรณ์มากกว่าเมื่อเทียบกับรอบก่อนๆ

ความผันผวนต่ำไม่ได้หมายความว่าตลาด "ตกอยู่ในภาวะตกต่ำ" แต่หมายความว่าตลาดมีความพร้อมมากพอที่จะรองรับกระแสเงินทุนระดับสถาบัน และจะไม่เกิดปฏิกิริยาลูกโซ่ซ้ำรอยเหมือนในรอบวัฏจักรที่ผ่านมา

ในปัจจุบัน ETF กองทุนบริหารสินทรัพย์ของบริษัท และผู้ดูแลสินทรัพย์ที่อยู่ภายใต้การกำกับดูแล ได้กลายเป็น "ตัวถ่วงดุล" ของสภาพคล่องในตลาด และผู้ถือครองระยะยาวต่างก็จัดสรรสินทรัพย์ของตนใหม่ไปยังโครงสร้างพื้นฐานเหล่านี้อย่างต่อเนื่อง

ผลลัพธ์สุดท้ายคือ ผลตอบแทนรายวันของ Bitcoin มีความเสถียรมากขึ้น แต่ราคาตลาดรวมยังคงผันผวนหลายแสนล้านดอลลาร์ ซึ่งเป็นระดับความผันผวนที่อาจทำให้ราคา Bitcoin ร่วงลงถึง 80% ในปี 2018 หรือ 2021

จากข้อมูลของ K33 Research คาดว่าความผันผวนรายปีของ Bitcoin จะลดลงจากจุดสูงสุดที่ 7.58% ในปี 2013 ไปสู่ระดับต่ำสุดเป็นประวัติการณ์ที่ 2.24% ในปี 2025

ความผันผวนยังคงลดลงอย่างต่อเนื่อง

ข้อมูลความผันผวนรายปีของ K33 บันทึกการเปลี่ยนแปลงนี้ไว้

ในปี 2013 ผลตอบแทนเฉลี่ยรายวันของ Bitcoin อยู่ที่ 7.58% ซึ่งสะท้อนให้เห็นถึงสภาพตลาดที่มีคำสั่งซื้อขายน้อยและภาวะเก็งกำไรอย่างบ้าคลั่ง ในปี 2017 ตัวเลขนี้ลดลงเหลือ 4.81% ในปี 2020 เหลือ 3.98% และฟื้นตัวขึ้นเล็กน้อยเป็น 4.13% ในช่วงตลาดกระทิงที่ขับเคลื่อนด้วยการระบาดใหญ่ในปี 2021 ในปี 2022 การล่มสลายของโครงการ Luna, Three Arrows Capital และตลาดแลกเปลี่ยน FTX ผลักดันความผันผวนไปสู่ 3.34%

ความผันผวนลดลงในเวลาต่อมา โดยอยู่ที่ 2.94% ในปี 2023, 2.80% ในปี 2024 และลดลงเหลือ 2.24% ในปี 2025

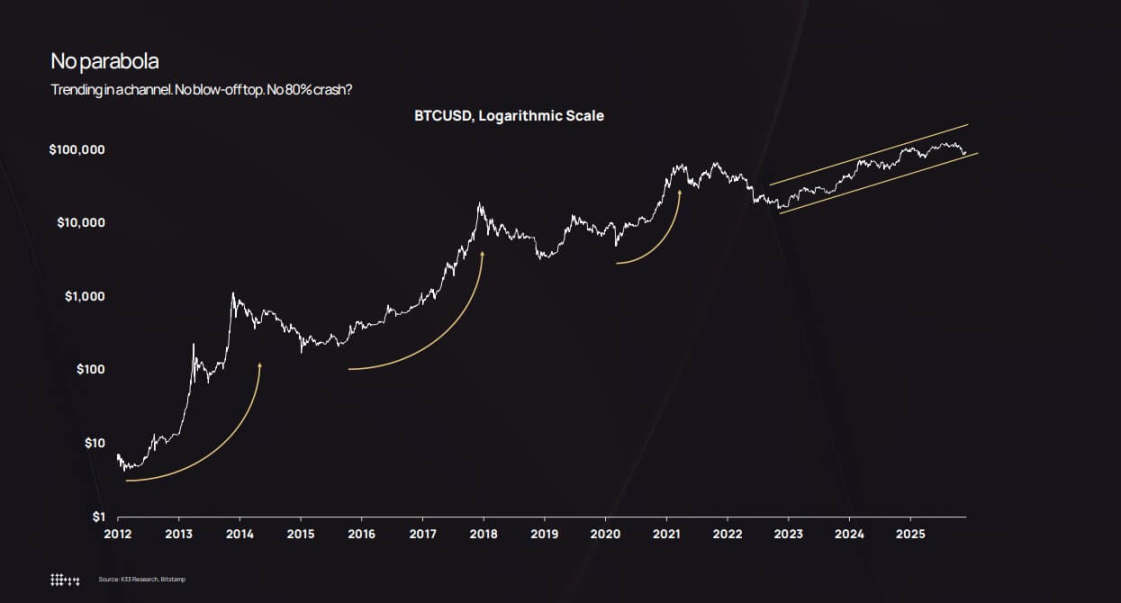

กราฟราคาแบบลอการิทึมยิ่งตอกย้ำแนวโน้มนี้ ตั้งแต่ปี 2022 ถึง 2025 บิตคอยน์ไม่ได้ประสบกับภาวะ "บูมสุดขั้วแล้วร่วงลงอย่างรวดเร็ว" แต่กลับค่อยๆ ปรับตัวสูงขึ้นอย่างต่อเนื่องภายในกรอบแนวโน้มขาขึ้น

แม้ว่าจะมีการปรับตัวในระหว่างช่วงเวลานี้ โดยราคาลดลงต่ำกว่า 50,000 ดอลลาร์ในเดือนสิงหาคม 2024 และไปอยู่ที่ 80,500 ดอลลาร์ในเดือนตุลาคม 2025 แต่ก็ไม่มี "การล่มสลายอย่างเป็นระบบหลังจากพุ่งขึ้นอย่างรวดเร็ว"

จากการวิเคราะห์พบว่า การลดลงประมาณ 36% ในเดือนตุลาคม 2025 ยังคงอยู่ในช่วงปกติของการปรับตัวลงในอดีตของ Bitcoin ความแตกต่างอยู่ที่ว่า การปรับตัวลง 36% ครั้งก่อนๆ ส่วนใหญ่เกิดขึ้นในช่วงปลายของช่วงความผันผวนสูงที่ 7% ในขณะที่ครั้งนี้เกิดขึ้นในช่วงความผันผวนต่ำที่ 2.2%

จากการวิเคราะห์พบว่า การลดลงประมาณ 36% ในเดือนตุลาคม 2025 ยังคงอยู่ในช่วงปกติของการปรับตัวลงในอดีตของ Bitcoin ความแตกต่างอยู่ที่ว่า การปรับตัวลง 36% ครั้งก่อนๆ ส่วนใหญ่เกิดขึ้นในช่วงปลายของช่วงความผันผวนสูงที่ 7% ในขณะที่ครั้งนี้เกิดขึ้นในช่วงความผันผวนต่ำที่ 2.2%

สิ่งนี้สร้าง "ช่องว่างทางความคิด": การลดลง 36% ในช่วงหกสัปดาห์ยังคงดูน่าตกใจ แต่เมื่อเทียบกับวัฏจักรในอดีต (ซึ่งการผันผวนระหว่างวัน 10% เป็นเรื่องปกติ) ความผันผวนของตลาดในปี 2025 นั้นค่อนข้างเบาบาง

บริษัทจัดการสินทรัพย์ Bitwise ชี้ให้เห็นว่า ความผันผวนที่แท้จริงของ Bitcoin ลดลงต่ำกว่าของ Nvidia ซึ่งการเปลี่ยนแปลงนี้ได้กำหนดนิยามใหม่ของสถานะ Bitcoin จาก "เครื่องมือเก็งกำไรล้วนๆ" ไปสู่ "สินทรัพย์มหภาคที่มีเบต้าสูง"

กราฟราคาแบบลอการิทึมของ Bitcoin แสดงให้เห็นว่าตั้งแต่ปี 2022 ราคาของมันค่อยๆ เพิ่มขึ้นอย่างช้าๆ ภายในกรอบแนวโน้มขาขึ้น หลีกเลี่ยงการพุ่งขึ้นอย่างรวดเร็วและการร่วงลง 80% ที่เกิดขึ้นในรอบก่อนหน้า

การขยายตัวของมูลค่าตลาด การเข้ามาของสถาบันการเงิน และการกระจายสินทรัพย์ใหม่

ข้อโต้แย้งหลักของ K33 คือ การลดลงของความผันผวนที่แท้จริงไม่ได้เกิดจากการลดลงของเงินทุนไหลเข้า แต่เป็นเพราะปัจจุบันต้องใช้เงินทุนจำนวนมากขึ้นเพื่อขับเคลื่อนการเปลี่ยนแปลงราคา

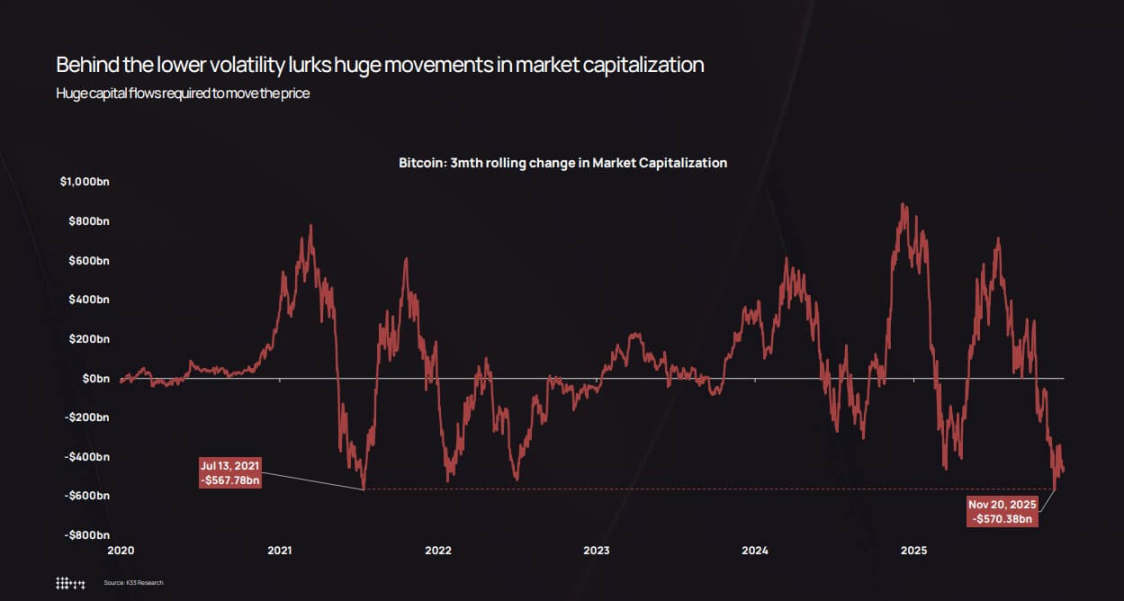

แผนภูมิแสดงการเปลี่ยนแปลงมูลค่าตลาดของบิตคอยน์ในช่วงสามเดือน ซึ่งจัดทำโดยหน่วยงานดังกล่าว แสดงให้เห็นว่าแม้ในช่วงที่มีความผันผวนต่ำ มูลค่าตลาดก็ยังสามารถผันผวนได้หลายแสนล้านดอลลาร์

ในช่วงที่ราคา Bitcoin ปรับตัวลงระหว่างเดือนตุลาคมถึงพฤศจิกายน 2025 มูลค่าตลาดของ Bitcoin จะลดลงประมาณ 570 พันล้านดอลลาร์ ซึ่งเกือบเท่ากับการปรับตัวลง 568 พันล้านดอลลาร์ในเดือนกรกฎาคม 2021

ขนาดของความผันผวนยังคงเท่าเดิม สิ่งที่เปลี่ยนไปคือ "ระดับความลึก" ที่ตลาดดูดซับความผันผวนเหล่านี้

ในเดือนพฤศจิกายนปี 2025 มูลค่าตลาดของ Bitcoin ผันผวนไป 570 พันล้านดอลลาร์ในช่วงสามเดือน ซึ่งแม้จะมีความผันผวนน้อยกว่า แต่ก็เทียบได้กับการลดลง 568 พันล้านดอลลาร์ในเดือนกรกฎาคมปี 2021

ปัจจัยเชิงโครงสร้างสามประการได้ส่งผลให้ความผันผวนลดลง:

ประการแรก มีผลกระทบจากการ "สะสม" ของ ETF และสถาบันต่างๆ สถิติจาก K33 แสดงให้เห็นว่าในปี 2025 ETF ซื้อ Bitcoin สุทธิประมาณ 160,000 เหรียญ (แม้จะต่ำกว่า 630,000 เหรียญในปี 2024 แต่ก็ยังถือว่ามากอยู่ดี) ETF และเงินทุนของบริษัทต่างๆ รวมกันเพิ่มการถือครองประมาณ 650,000 เหรียญ คิดเป็นมากกว่า 3% ของปริมาณ Bitcoin ที่หมุนเวียนอยู่ในตลาด เงินทุนเหล่านี้เข้าสู่ตลาดผ่าน "การปรับสมดุลพอร์ตการลงทุนอย่างเป็นระบบ" มากกว่าที่จะถูกขับเคลื่อนด้วยความรู้สึกกลัวพลาดโอกาส (FOMO) ของนักลงทุนรายย่อย

K33 ชี้แจงอย่างเฉพาะเจาะจงว่า แม้ราคา Bitcoin จะลดลงประมาณ 30% แต่การถือครอง ETF กลับลดลงเพียงเปอร์เซ็นต์หลักเดียว และไม่มีการไถ่ถอนด้วยความตื่นตระหนกหรือการบังคับขายสินทรัพย์แต่อย่างใด

ประการที่สอง คือ การบริหารเงินทุนของบริษัทและการออกตราสารทุนแบบมีโครงสร้าง ณ สิ้นปี 2025 การบริหารเงินทุนของบริษัทถือครอง Bitcoin ประมาณ 473,000 เหรียญ (อัตราการเพิ่มขึ้นชะลอตัวลงในช่วงครึ่งหลังของปี) ความต้องการใหม่ส่วนใหญ่มาจากหุ้นบุริมสิทธิ์และพันธบัตรแปลงสภาพ มากกว่าการซื้อด้วยเงินสดโดยตรง เนื่องจากทีมการเงินดำเนินการตามกลยุทธ์โครงสร้างเงินทุนเป็นรายไตรมาส แทนที่จะไล่ตามแนวโน้มตลาดระยะสั้นเหมือนนักลงทุน

ประการที่สามคือการกระจายสินทรัพย์จากผู้ถือครองกลุ่มแรกไปยังกลุ่มที่กว้างขึ้น รายงาน "การวิเคราะห์ระยะเวลาการถือครองสินทรัพย์" ของ K33 แสดงให้เห็นว่านับตั้งแต่ต้นปี 2023 บิตคอยน์ที่ไม่ได้ใช้งานมานานกว่าสองปีได้เริ่มถูก "เปิดใช้งาน" อย่างต่อเนื่อง โดยมีบิตคอยน์ที่ถือครองระยะยาวประมาณ 1.6 ล้านเหรียญเข้าสู่ระบบหมุนเวียนในช่วงสองปีที่ผ่านมา

ประการที่สามคือการกระจายสินทรัพย์จากผู้ถือครองกลุ่มแรกไปยังกลุ่มที่กว้างขึ้น รายงาน "การวิเคราะห์ระยะเวลาการถือครองสินทรัพย์" ของ K33 แสดงให้เห็นว่านับตั้งแต่ต้นปี 2023 บิตคอยน์ที่ไม่ได้ใช้งานมานานกว่าสองปีได้เริ่มถูก "เปิดใช้งาน" อย่างต่อเนื่อง โดยมีบิตคอยน์ที่ถือครองระยะยาวประมาณ 1.6 ล้านเหรียญเข้าสู่ระบบหมุนเวียนในช่วงสองปีที่ผ่านมา

ปี 2024 และ 2025 เป็นสองปีที่มีการนำ "สินทรัพย์ที่ไม่ได้ใช้งาน" กลับมาใช้งานมากที่สุด รายงานระบุว่าในเดือนกรกฎาคม 2025 บริษัท Galaxy Digital ขายบิตคอยน์ไป 80,000 เหรียญ และบริษัท Fidelity ขายบิตคอยน์ไป 20,400 เหรียญ

การเทขายเหล่านี้เกิดขึ้นพร้อมกับ "ความต้องการเชิงโครงสร้าง" ของ ETF กองทุนบริหารเงินทุนของบริษัท และผู้ดูแลสินทรัพย์ที่อยู่ภายใต้การกำกับดูแล ซึ่งกลุ่มหลังนี้จะค่อยๆ สร้างสถานะการลงทุนในช่วงหลายเดือน

การกระจายตัวนี้มีความสำคัญอย่างยิ่ง: ผู้ถือครองในช่วงแรกสะสม Bitcoin ในราคาตั้งแต่ 100 ถึง 10,000 ดอลลาร์ โดยสินทรัพย์จะกระจุกตัวอยู่ในกระเป๋าเงินดิจิทัลเพียงไม่กี่ใบ เมื่อพวกเขาขาย สินทรัพย์จะไหลไปยังผู้ถือหุ้น ETF งบดุลของบริษัท และลูกค้าที่มีฐานะร่ำรวยซึ่งซื้อในปริมาณเล็กน้อยผ่านพอร์ตการลงทุนที่หลากหลาย

ผลลัพธ์สุดท้ายคือ ความเข้มข้นของการถือครอง Bitcoin ลดลง ความหนาแน่นของสมุดคำสั่งซื้อเพิ่มขึ้น และ "วงจรปฏิกิริยาลูกโซ่" อ่อนลง ในช่วงแรก การขาย Bitcoin จำนวน 10,000 เหรียญในตลาดที่มีสภาพคล่องต่ำ อาจทำให้ราคาร่วงลง 5% ถึง 10% กระตุ้นคำสั่งหยุดขาดทุนและการชำระบัญชี อย่างไรก็ตาม ในปี 2025 การขายดังกล่าวจะดึงดูดการซื้อจากช่องทางสถาบันหลายแห่ง และอาจผลักดันราคาขึ้นไปได้ถึง 2% ถึง 3% ทำให้วงจรป้อนกลับอ่อนลงและลดความผันผวนรายวันลง

การสร้างพอร์ตโฟลิโอ การเปลี่ยนแปลงอย่างฉับพลันของเลเวอเรจ และจุดจบของ "วัฏจักรพาราโบลา"

การลดลงของความผันผวนที่แท้จริงได้เปลี่ยนวิธีการที่สถาบันต่างๆ คำนวณ "ปริมาณการถือครอง Bitcoin"

ทฤษฎีการจัดพอร์ตการลงทุนสมัยใหม่ระบุว่า สัดส่วนการจัดสรรสินทรัพย์ควรพิจารณาจาก "การมีส่วนร่วมของความเสี่ยง" มากกว่า "ศักยภาพในการสร้างผลตอบแทน" ตัวอย่างเช่น การจัดสรร Bitcoin 4% โดยมีความผันผวนรายวัน 7% จะเพิ่มความเสี่ยงให้กับพอร์ตการลงทุนมากกว่าการจัดสรรที่มีความผันผวน 2.2% อย่างมีนัยสำคัญ

ข้อเท็จจริงทางคณิตศาสตร์นี้บังคับให้ผู้จัดสรรสินทรัพย์ต้องเลือกอย่างใดอย่างหนึ่งระหว่างการเพิ่มการถือครอง Bitcoin หรือการใช้ประโยชน์จากออปชั่นและผลิตภัณฑ์ทางการเงินที่มีโครงสร้าง (โดยสมมติว่าสินทรัพย์อ้างอิงมีความเสถียรมากกว่า)

แผนภูมิแสดงผลการดำเนินงานของสินทรัพย์ต่างๆ จาก K33 แสดงให้เห็นว่า Bitcoin จะอยู่ในอันดับท้ายๆ ของการจัดอันดับผลตอบแทนสินทรัพย์ในปี 2025 แม้ว่าจะเคยทำผลงานได้ดีกว่าสินทรัพย์อื่นๆ มาหลายปีในรอบวัฏจักรที่ผ่านมา แต่ในปี 2025 Bitcoin จะตามหลังทองคำและหุ้น

ในปี 2025 บิตคอยน์อยู่ในอันดับท้ายๆ ของสินทรัพย์ที่มีผลการดำเนินงานดี โดยลดลง 3.8% ซึ่งตามหลังทองคำและหุ้นในปีที่ไม่ปกติสำหรับบิตคอยน์นี้

ผลการดำเนินงานที่ต่ำกว่าที่คาดการณ์ไว้ ประกอบกับความผันผวนต่ำ ทำให้สถานะของ Bitcoin เปลี่ยนจาก "สินทรัพย์เก็งกำไร" ไปเป็น "สินทรัพย์หลักในระดับมหภาค" ซึ่งมีความเสี่ยงคล้ายกับหุ้น แต่มีปัจจัยขับเคลื่อนผลตอบแทนที่ไม่สัมพันธ์กับสินทรัพย์อื่นๆ

ตลาดออปชั่นก็สะท้อนให้เห็นถึงการเปลี่ยนแปลงนี้เช่นกัน โดยเมื่อเร็ว ๆ นี้ ความผันผวนโดยนัยของออปชั่น Bitcoin ลดลงควบคู่ไปกับความผันผวนที่แท้จริง ซึ่งช่วยลดต้นทุนการป้องกันความเสี่ยงและทำให้ผลิตภัณฑ์โครงสร้างสังเคราะห์มีความน่าสนใจมากขึ้น

ก่อนหน้านี้ ฝ่ายกำกับดูแลมักจำกัดไม่ให้ที่ปรึกษาทางการเงินนำ Bitcoin ไปลงทุนในพอร์ตโฟลิโอเนื่องจาก "ความผันผวนสูงเกินไป" แต่ปัจจุบัน ที่ปรึกษาทางการเงินมีหลักฐานเชิงปริมาณแล้วว่า ความผันผวนของ Bitcoin ในปี 2025 จะต่ำกว่า Nvidia ต่ำกว่าหุ้นเทคโนโลยีหลายตัว และเทียบเท่ากับหุ้นที่มีค่าเบต้าสูง

สิ่งนี้เปิดโอกาสการลงทุนใหม่ๆ สำหรับ Bitcoin ได้แก่ การรวมอยู่ในแผนการเกษียณอายุ 401(k), การกำหนดค่าที่ปรึกษาการลงทุนที่จดทะเบียน (RIA) และพอร์ตการลงทุนของบริษัทประกันภัยที่อยู่ภายใต้ข้อจำกัดด้านความผันผวนที่เข้มงวด

ข้อมูลเชิงอนาคตของ K33 คาดการณ์ว่า เมื่อช่องทางเหล่านี้เปิดขึ้น กระแสเงินไหลเข้าสุทธิของ ETF ในปี 2026 จะสูงกว่าปี 2025 ก่อให้เกิด "วงจรเสริมแรงตนเอง": เงินทุนจากสถาบันไหลเข้ามามากขึ้น → ความผันผวนลดลง → ปลดล็อกคำสั่งซื้อจากสถาบันมากขึ้น → เงินทุนไหลเข้ามามากขึ้น

อย่างไรก็ตาม "ความสงบ" ของตลาดนั้นมีเงื่อนไข การวิเคราะห์อนุพันธ์ของ K33 แสดงให้เห็นว่าตลอดปี 2025 ปริมาณการเปิดสถานะ (open interest) ในสัญญาซื้อขายล่วงหน้า Bitcoin เพิ่มขึ้นอย่างต่อเนื่องในสภาพแวดล้อมที่มี "ความผันผวนต่ำและการเคลื่อนไหวขาขึ้นที่แข็งแกร่ง" ซึ่งท้ายที่สุดนำไปสู่เหตุการณ์การชำระบัญชีในวันที่ 10 ตุลาคม ทำให้สถานะซื้อระยะยาวที่มีเลเวอเรจมูลค่า 19 พันล้านดอลลาร์หายไปในวันเดียว

การเทขายครั้งนี้เกี่ยวข้องกับแถลงการณ์เรื่องภาษีของประธานาธิบดีทรัมป์และ "การหลีกเลี่ยงความเสี่ยง" ที่แพร่หลาย แต่กลไกหลักยังคงเป็นปัญหาเรื่องอนุพันธ์ ได้แก่ การใช้เลเวอเรจมากเกินไปในการถือครองระยะยาว สภาพคล่องที่ต่ำในช่วงสุดสัปดาห์ และการเรียกหลักประกันเพิ่มเติมอย่างต่อเนื่อง

การเทขายครั้งนี้เกี่ยวข้องกับแถลงการณ์เรื่องภาษีของประธานาธิบดีทรัมป์และ "การหลีกเลี่ยงความเสี่ยง" ที่แพร่หลาย แต่กลไกหลักยังคงเป็นปัญหาเรื่องอนุพันธ์ ได้แก่ การใช้เลเวอเรจมากเกินไปในการถือครองระยะยาว สภาพคล่องที่ต่ำในช่วงสุดสัปดาห์ และการเรียกหลักประกันเพิ่มเติมอย่างต่อเนื่อง

แม้ว่าความผันผวนที่แท้จริงตลอดทั้งปีจะอยู่ที่ 2.2% แต่ก็อาจยังมี "วันที่ความผันผวนรุนแรงเกิดขึ้นจากการขายสินทรัพย์ที่มีเลเวอเรจ" ความแตกต่างก็คือ เหตุการณ์ดังกล่าวจะได้รับการแก้ไขภายในไม่กี่ชั่วโมง แทนที่จะกินเวลานานหลายสัปดาห์ และตลาดสามารถฟื้นตัวได้อย่างรวดเร็วเนื่องจากความต้องการซื้อขายทันทีจาก ETF และพันธบัตรของบริษัทต่างๆ ช่วยสร้าง "ราคาขั้นต่ำ"

โครงสร้างพื้นฐานสำหรับปี 2026 สนับสนุนมุมมองที่ว่า "ความผันผวนจะยังคงอยู่ในระดับต่ำหรือลดลงอีก": K33 คาดว่าเมื่อปริมาณ Bitcoin ในอีกสองปีข้างหน้ามีเสถียรภาพ ผู้ถือครองรายแรกๆ จะลดการขายลง นอกจากนี้ยังมีสัญญาณเชิงบวกจากด้านกฎระเบียบ ได้แก่ กฎหมาย CLARITY Act ของสหรัฐฯ การบังคับใช้กฎหมาย MiCA ของยุโรปอย่างเต็มรูปแบบ และการเปิดช่องทาง 401(k) และการบริหารความมั่งคั่งของ Morgan Stanley และ Bank of America

ข้อมูล "โอกาสทอง" ของ K33 คาดการณ์ว่า Bitcoin จะมีผลตอบแทนดีกว่าดัชนีหุ้นและทองคำในปี 2026 เนื่องจากความก้าวหน้าด้านกฎระเบียบและผลกระทบจากกองทุนใหม่ ๆ ซึ่งจะเอาชนะแรงขายจากผู้ถือครองเดิมได้

ยังไม่แน่ชัดว่าการคาดการณ์นี้จะเป็นจริงหรือไม่ แต่กลไกที่ขับเคลื่อนการคาดการณ์นี้ ได้แก่ สภาพคล่องที่มากขึ้น โครงสร้างพื้นฐานของสถาบันที่ดีขึ้น และกฎระเบียบที่ชัดเจน ซึ่งล้วนเป็นปัจจัยสนับสนุนให้ความผันผวนอยู่ในระดับต่ำ

ท้ายที่สุดแล้ว ตลาด Bitcoin จะค่อยๆ เปลี่ยนไปจากลักษณะ "ตลาดเก็งกำไร" เหมือนในปี 2013 หรือ 2017 และกลายเป็น "สินทรัพย์มหภาคที่มีสภาพคล่องสูงและได้รับการสนับสนุนจากสถาบัน" มากขึ้น

นี่ไม่ได้หมายความว่า Bitcoin กลายเป็น "น่าเบื่อ" (เช่น ผลตอบแทนต่ำหรือขาดเรื่องราว) แต่หมายความว่า "กฎของเกมเปลี่ยนไป": เส้นทางราคาเปลี่ยนแปลงไปอย่างราบรื่น ตลาดออปชั่นและสภาพคล่องของ ETF มีความสำคัญมากกว่าความรู้สึกของนักลงทุนรายย่อย และการเปลี่ยนแปลงหลักในตลาดสะท้อนให้เห็นในโครงสร้าง ระดับเลเวอเรจ และองค์ประกอบของกลุ่มผู้ค้า

ในปี 2025 แม้ว่าจะมีการเปลี่ยนแปลงด้านกฎระเบียบและโครงสร้างครั้งใหญ่ที่สุดในประวัติศาสตร์ของ Bitcoin แต่ในแง่ของความผันผวนแล้ว Bitcoin ก็ได้กลายเป็น "สินทรัพย์ที่มีเสถียรภาพในระดับสถาบัน" ไปแล้ว

คุณค่าของการทำความเข้าใจการเปลี่ยนแปลงนี้อยู่ที่ข้อเท็จจริงที่ว่า ความผันผวนที่แท้จริงในระดับต่ำไม่ได้เป็นสัญญาณว่า "สินทรัพย์ได้สูญเสียความมีชีวิตชีวาไปแล้ว" แต่เป็นสัญญาณว่า "ตลาดมีความพร้อมมากพอที่จะรองรับเงินทุนจากสถาบันต่างๆ ได้โดยไม่ล่มสลาย"

วัฏจักรยังไม่สิ้นสุด เพียงแต่ "ต้นทุน" ของการก่อให้เกิดความผันผวนในตลาดนั้นสูงขึ้นเท่านั้น

ความคิดเห็นทั้งหมด