บริษัทคลังสินทรัพย์ดิจิทัลเผชิญกับกระแสเงินทุนมหาศาลอย่างที่ไม่เคยเกิดขึ้นมาก่อนในปีนี้ หลังจากสะสมเงินทุนได้มากกว่า 2 หมื่นล้านดอลลาร์สหรัฐ อุตสาหกรรมกำลังเปลี่ยนจาก “มหาสมุทรสีน้ำเงิน” ไปสู่ “มหาสมุทรสีแดง” ที่มุ่งเน้นการลงทุนจากภายในอย่างรวดเร็ว ด้วยราคาหุ้นของบริษัทคลังสินทรัพย์ดิจิทัลส่วนใหญ่ที่ลดลงต่ำกว่ามูลค่าสินทรัพย์สุทธิ แรงกดดันด้านสภาพคล่องจึงเริ่มก่อตัวขึ้น ซึ่งอาจเป็นสัญญาณบ่งชี้ถึงการเริ่มต้นการรวมตัวของอุตสาหกรรม

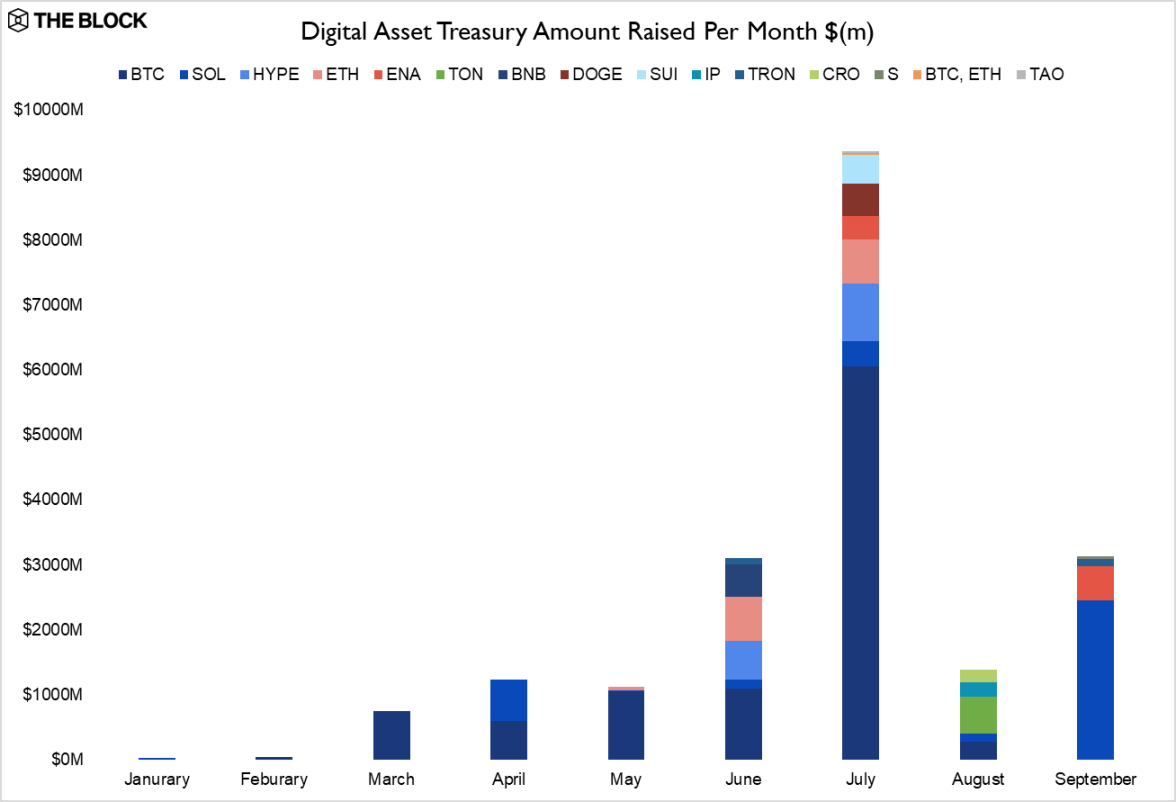

บริษัทคลังสินทรัพย์ดิจิทัล (DAT) ซึ่งเป็นตลาดที่ร้อนแรงที่สุดในปีนี้ ได้เป็นผู้นำในการระดมทุนครั้งใหม่ที่ไม่เคยมีมาก่อน โดยตามข้อมูลล่าสุดที่เผยแพร่โดย Block ระบุว่า บริษัท DAT ได้ระดมทุนได้มากกว่า 20,000 ล้านเหรียญสหรัฐในปี 2568 ซึ่งสร้างสถิติประวัติศาสตร์ใหม่ โดยระดมทุนได้เกือบ 10,000 ล้านเหรียญสหรัฐในเดือนกรกฎาคมเพียงเดือนเดียว

อย่างไรก็ตาม แนวโน้มและสัญญาณตลาดล่าสุดชี้ให้เห็นว่ากระแสการระดมทุนของ DAT อาจถึงจุดสูงสุดแล้ว และเบี้ยประกันกำลังลดลง ข้อมูลจาก The Block ระบุว่า DAT หลายตัวมีการซื้อขายที่มูลค่าสินทรัพย์สุทธิหรือต่ำกว่า นอกจากนี้ สภาพคล่องยังเป็นปัจจัยกดดันที่สำคัญสำหรับ DAT อีกด้วย

ดังที่ได้กล่าวไว้ก่อนหน้านี้ในบทความของ Jianwen รายงานการวิจัยล่าสุดของ Coinbase ระบุอย่างชัดเจนว่ายุคของเงินง่ายๆ และเบี้ยประกันมูลค่าสินทรัพย์สุทธิ (NAV) ได้สิ้นสุดลงแล้ว เบี้ยประกันจำนวนมากที่ผู้บุกเบิกอย่าง MicroStrategy เคยได้รับ กำลังลดลง เนื่องจากการแข่งขันที่สูงขึ้น ความเสี่ยงในการดำเนินการที่สูงขึ้น และข้อจำกัดด้านกฎระเบียบที่เข้มงวดขึ้น กำลังบีบให้มูลค่า NAV ของสินทรัพย์ดิจิทัลลดลง

เมื่อเผชิญกับความท้าทายเหล่านี้ บริษัท DAT ชั้นนำต่างแสวงหากลยุทธ์ที่แตกต่างเพื่อความอยู่รอด ซึ่งรวมถึงการเพิ่มสภาพคล่อง และเงินทุนกำลังเปลี่ยนผ่านไปสู่ภาคส่วนใหม่ๆ นักวิเคราะห์ชี้ให้เห็นว่า เมื่อตลาด DAT เริ่มอิ่มตัว นักลงทุนกำลังมองหาจุดร้อนแรงแห่งใหม่ โดยเฉพาะอย่างยิ่งการเงินแบบกระจายศูนย์ (DeFi) สินทรัพย์ในโลกแห่งความเป็นจริง (RWA) และสกุลเงินดิจิทัลที่มีเสถียรภาพ (Stablecoin) กำลังได้รับความสนใจอีกครั้ง

ความคลั่งไคล้ทางการเงินถึงจุดสูงสุดแล้ว และยุคของเบี้ยประกันภัยก็สิ้นสุดลงแล้ว

รูปแบบการบริหารสินทรัพย์ดิจิทัลเติบโตอย่างก้าวกระโดดในปี 2568 จากข้อมูลพบว่า บริษัท DAT ระดมทุนได้มากกว่า 2 หมื่นล้านดอลลาร์สหรัฐในปีนี้ เฉพาะเดือนกรกฎาคมเพียงเดือนเดียว ระดมทุนได้เกือบ 1 หมื่นล้านดอลลาร์สหรัฐ คิดเป็นครึ่งหนึ่งของยอดระดมทุนทั้งหมด

จากบทความก่อนหน้าใน Jianwen สถิติแสดงให้เห็นว่าบริษัทจดทะเบียนในสหรัฐฯ 154 แห่งระดมทุนได้ประมาณ 9.84 พันล้านดอลลาร์สหรัฐเพื่อซื้อคริปโทเคอร์เรนซีในปีนี้ อย่างไรก็ตาม เงินทุนที่ไหลเข้ามาอย่างรวดเร็วก่อให้เกิดการแข่งขันที่รุนแรง David Duong ผู้อำนวยการฝ่ายวิจัยของ Coinbase เคยกล่าวไว้ก่อนหน้านี้ว่า:

ตลาดได้เข้าสู่ช่วงการแข่งขันแบบ "ผู้เล่นต่อผู้เล่น" ซึ่งการลอกเลียนแบบกลยุทธ์ของ MicroStrategy เพียงอย่างเดียวไม่เพียงพอที่จะรับประกันความสำเร็จอีกต่อไป มูลค่าเพิ่มที่ผู้เข้าใหม่ได้รับนั้นถูกบีบให้ลดลงอย่างมากจากปัจจัยหลายประการ ได้แก่ การแข่งขันที่รุนแรงขึ้น ความเสี่ยงในการดำเนินการที่เพิ่มขึ้น และข้อจำกัดด้านกฎระเบียบที่เข้มงวดยิ่งขึ้น

Cosmo Jiang หุ้นส่วนทั่วไปของ Pantera Capital กล่าวว่า “เร็วๆ นี้ ตลาดจะออกจากระยะการก่อตั้ง DAT เบื้องต้น และเข้าสู่ระยะดำเนินการ ขยาย และอาจรวมถึงระยะการรวมกลุ่มด้วย”

สำหรับรอบการลงทุนขนาดใหญ่ตั้งแต่ 500 ล้านเหรียญสหรัฐไปจนถึงมากกว่า 1 พันล้านเหรียญสหรัฐ มีเพียงไม่กี่บริษัทเท่านั้นที่มีมูลค่าตลาดสูงและลักษณะความผันผวนสูงที่สามารถระดมทุนได้จริง

Michael Anderson ผู้ก่อตั้งร่วมของ Framework Ventures กล่าวว่า “บริษัทบางแห่ง เช่น Bitmine ซึ่งเป็นคลังของ Ethereum อาจสามารถทำเช่นนี้ได้ แต่สำหรับบริษัทส่วนใหญ่ อัตราความเร็วในการระดมทุนจำนวนมหาศาลอาจไม่ยั่งยืน”

ส่วนลดมูลค่าสุทธิกลายเป็นปรากฏการณ์ทั่วไป และสภาพคล่องกำลังประสบปัญหา

Michael Anderson ผู้ก่อตั้งร่วมของ Framework Ventures กล่าวว่า “บริษัทบางแห่ง เช่น Bitmine ซึ่งเป็นคลังของ Ethereum อาจสามารถทำเช่นนี้ได้ แต่สำหรับบริษัทส่วนใหญ่ อัตราความเร็วในการระดมทุนจำนวนมหาศาลอาจไม่ยั่งยืน”

ส่วนลดมูลค่าสุทธิกลายเป็นปรากฏการณ์ทั่วไป และสภาพคล่องกำลังประสบปัญหา

ในขณะที่การแข่งขันทวีความรุนแรงขึ้น ปัญหาหลักสองประการกำลังกลายเป็นการทดสอบที่รุนแรงที่บริษัท DAT ต้องเผชิญ ได้แก่ การลดราคามูลค่าทรัพย์สินสุทธิ (NAV) และสภาพคล่อง

จากข้อมูลแดชบอร์ดของ The Block พบว่า DAT หลายตัวกำลังซื้อขายต่ำกว่ามูลค่าสินทรัพย์สุทธิ Ray Hindi ผู้ร่วมก่อตั้ง L1D AG มองว่าส่วนลดดังกล่าว "เป็นสิ่งที่หลีกเลี่ยงไม่ได้" และคาดการณ์ว่าตลาดจะฟื้นตัวภายในปี 2026

Richard Galvin ประธานบริหารของ Digital Asset Capital Management เห็นด้วย โดยกล่าวว่า DAT ที่มีการบริหารจัดการที่ดีแต่มีราคาหุ้นถูกอาจกลายเป็นเป้าหมายของการควบรวมและซื้อกิจการ (M&A) ได้

Michael Bucella ผู้ก่อตั้งร่วมของ Neoclassic Capital กล่าวว่า การออกหุ้นที่มูลค่า 1.25 เท่าของ NAV ในขณะที่การซื้อหุ้นที่ 0.7 เท่าของ NAV จะสร้างมูลค่าได้ทันที แต่เขาเตือนว่ากลยุทธ์นี้ตั้งอยู่บนพื้นฐานที่ว่าโทเค็นพื้นฐานนั้นมีสภาพคล่องสูง มิฉะนั้น ความพยายามที่จะเชื่อมส่วนลดอาจทำให้เกิด "วงจรแห่งความตาย" สำหรับสินทรัพย์ดังกล่าวได้

สภาพคล่องยังกลายเป็นแรงกดดันต่อบริษัทคลังอีกด้วย ปริมาณการซื้อขายที่ต่ำจำกัดความสามารถในการออกหุ้นผ่านการเสนอขายหุ้นในตลาดหรือโควตาหุ้น ส่งผลให้บริษัทเหล่านี้มีส่วนลดอย่างต่อเนื่องและทำให้บริษัทที่มีความเสี่ยงสูงเสี่ยงต่อการถูกซื้อกิจการ ไบรอัน รูดิก ประธานเจ้าหน้าที่ฝ่ายกลยุทธ์ของ Upexi ซึ่งเป็นบริษัท DAT ในระบบนิเวศ Solana กล่าวว่า:

ปริมาณการซื้อขายที่ลดลงจำกัดความสามารถของบริษัทในการระดมทุนผ่านวิธีการต่างๆ เช่น การเสนอขายหุ้นในตลาด ซึ่งมิฉะนั้นจะส่งผลกระทบต่อราคาหุ้นของบริษัท

เขากล่าวเสริมว่า DAT สามารถปล่อยปริมาณการซื้อขายรายวันออกสู่ตลาดได้เพียง 1% ถึง 3% เท่านั้น โดยไม่กระทบต่อราคาหุ้น

การเอาชีวิตรอดผ่านความแตกต่าง: การค้นหาแนวทางใหม่ใน "มหาสมุทรสีแดง"

เมื่อเผชิญกับความท้าทาย บริษัท DAT ชั้นนำต่างแสวงหาแนวทางที่แตกต่างเพื่อความอยู่รอด

Brian Rudick เปิดเผยว่าพอร์ตโฟลิโอส่วนใหญ่ของ Upexi ประกอบด้วยโทเค็น Solana ที่มีระยะเวลาล็อกอัพ โทเค็นเหล่านี้ถูกซื้อในราคาลดประมาณ 15% โดยส่วนใหญ่มาจากตลาดแลกเปลี่ยนนอกตลาดอย่าง BitGo และนักลงทุนบางรายที่ซื้อสินทรัพย์ในช่วงที่ FTX ล้มละลาย สินทรัพย์เหล่านี้จะปลดล็อกเป็นรายเดือนจนถึงปี 2028 ในขณะที่ยังคงสร้างผลตอบแทนจากการ Staking ประมาณ 8%

เขาอธิบายว่า “เมื่อเวลาผ่านไป ส่วนลด 15% จะเข้าใกล้ศูนย์ หากเราแปลงส่วนลด 15% นี้เป็นผลตอบแทนที่เทียบเท่ากัน เราจะสามารถเพิ่มผลตอบแทนจากการเดิมพันได้ประมาณสองเท่า”

การเพิ่มสภาพคล่องเป็นอีกหนึ่งทิศทางสำคัญ ซาแมนธา โบห์บอต หุ้นส่วนของ RockawayX กล่าวว่า การสร้างสภาพคล่องให้กับหุ้น DAT จำเป็นต้องอาศัยการพัฒนาตลาดออปชันสำหรับสินทรัพย์อ้างอิงอย่างต่อเนื่อง

ในขณะที่ตลาดออปชั่นมีการขยายตัวมากขึ้น ผู้สร้างตลาดสามารถดำเนินการป้องกันความเสี่ยงแบบเดลต้าได้ จึงสร้าง "วงจรอันดีงาม" ขึ้น ซึ่งสภาพคล่องของออปชั่นและสปอตจะเสริมซึ่งกันและกัน

อย่างไรก็ตาม นักลงทุนอย่างริชาร์ด กัลวิน เชื่อว่าความสำเร็จในระยะยาวของ DAT ขึ้นอยู่กับวิถีการพัฒนาในระยะยาวของโทเค็นอ้างอิงมากกว่าปริมาณการซื้อขายในระยะสั้น นอกจากนี้ หน่วยงานกำกับดูแลอย่างแนสแด็กกำลังเพิ่มการตรวจสอบ DAT มากขึ้น ซึ่งเพิ่มปัจจัยผันแปรใหม่ๆ ให้กับตลาด

กองทุนกำลังเปลี่ยนไปสู่เส้นทางใหม่ โดยมี DeFi และ stablecoins ดึงดูดความสนใจ

เนื่องจากตลาด DAT มีการแข่งขันสูงขึ้นเรื่อยๆ จุดเน้นของการร่วมทุนจึงเริ่มเปลี่ยนไป

นักลงทุนหลายรายระบุว่า การเงินแบบกระจายอำนาจ (DeFi) จะกลับมามีแรงผลักดันอีกครั้ง ขณะที่ธนาคารกลางสหรัฐฯ (เฟด) กำลังเข้าใกล้รอบการปรับลดอัตราดอกเบี้ย คุณ Quynh Ho หัวหน้าฝ่ายเงินร่วมลงทุนของ GSR กล่าวว่า

“การปรับลดอัตราดอกเบี้ยของเฟดจะทำให้ผลตอบแทนของ DeFi ดูมีเสน่ห์มากขึ้น ซึ่งควรผลักดันความต้องการผลิตภัณฑ์ RWA (สินทรัพย์ในโลกแห่งความเป็นจริง) ที่มีผลตอบแทนสูง”

Stablecoins เป็นอีกหนึ่งประเด็นหลักที่พบเห็นได้ทั่วไป นักลงทุนรายอื่นๆ ให้ความสำคัญกับแอปพลิเคชันสำหรับผู้บริโภคภายในระบบนิเวศ การระดมทุนรอบหลังสำหรับธุรกิจคริปโตที่เติบโตเต็มที่ และการลงทุนแบบเลือกสรรในโทเค็นที่มีปัจจัยพื้นฐานแข็งแกร่ง

โดยรวมแล้ว สิ่งนี้จะวาดภาพตลาดทุนเสี่ยงที่มีวินัยมากขึ้น โดยเน้นที่กรณีการใช้งานที่มีความเหมาะสมระหว่างผลิตภัณฑ์กับตลาดที่ชัดเจน และมีตลาดที่สามารถเข้าถึงได้ขนาดใหญ่

ความคิดเห็นทั้งหมด