โดย โปเนียว สี่เสาหลัก

เรียบเรียงโดย : ODIG Invest

ในตลาดสกุลเงินดิจิทัล การลงทุนในโทเคนได้พัฒนาจากช่วงเริ่มต้นที่เน้นเรื่องราวเป็นหลัก ไปสู่การเติบโตที่ต้องใช้การวิเคราะห์หลายมิติ ความสำเร็จของโครงการต้องอาศัยความสมดุลระหว่างการเล่าเรื่อง ความเหมาะสมระหว่างผลิตภัณฑ์กับตลาด และการสร้างมูลค่า

จากมุมมองการวิจัยการลงทุน ปัจจัยทั้งสามนี้เป็นกรอบสำหรับการทำความเข้าใจคุณค่าที่เสนอและโอกาสที่อาจเกิดขึ้นเบื้องหลังโครงการต่างๆ และการประเมินความยั่งยืนของผลตอบแทนระยะยาว นี่คือรูปแบบการคิดที่วัดผลได้และตรวจสอบได้ ซึ่งช่วยลดสัญญาณรบกวนทางการตลาดที่ทำให้เข้าใจผิด

จากกรณีศึกษาสามกรณีทั่วไปของ HYPE, LDO และ PENDLE เราเห็นได้ว่าแม้แต่โครงการที่มีปัจจัยพื้นฐานดีเยี่ยมก็อาจมีราคาที่ผันผวนได้ เมื่อพิจารณาปัจจัยแต่ละอย่างในโครงการอย่างเจาะจง อาจให้ข้อมูลเชิงลึกเกี่ยวกับคำถามที่ว่า "ทำไมราคาโทเค็นจึงเพิ่มขึ้น"

ดังนั้นเราจึงได้รวบรวม "สามเหลี่ยมการลงทุน Altcoin" ขึ้นมาโดยหวังว่าจะร่วมกันจัดวางและอภิปรายเกี่ยวกับตรรกะและกรอบการลงทุน และร่วมกันสร้างความก้าวหน้า บทความนี้ใช้แบบจำลองสามเหลี่ยมเพื่ออภิปรายตรรกะหลักของความสำเร็จของโทเคน

ประเด็นสำคัญของบทความ:

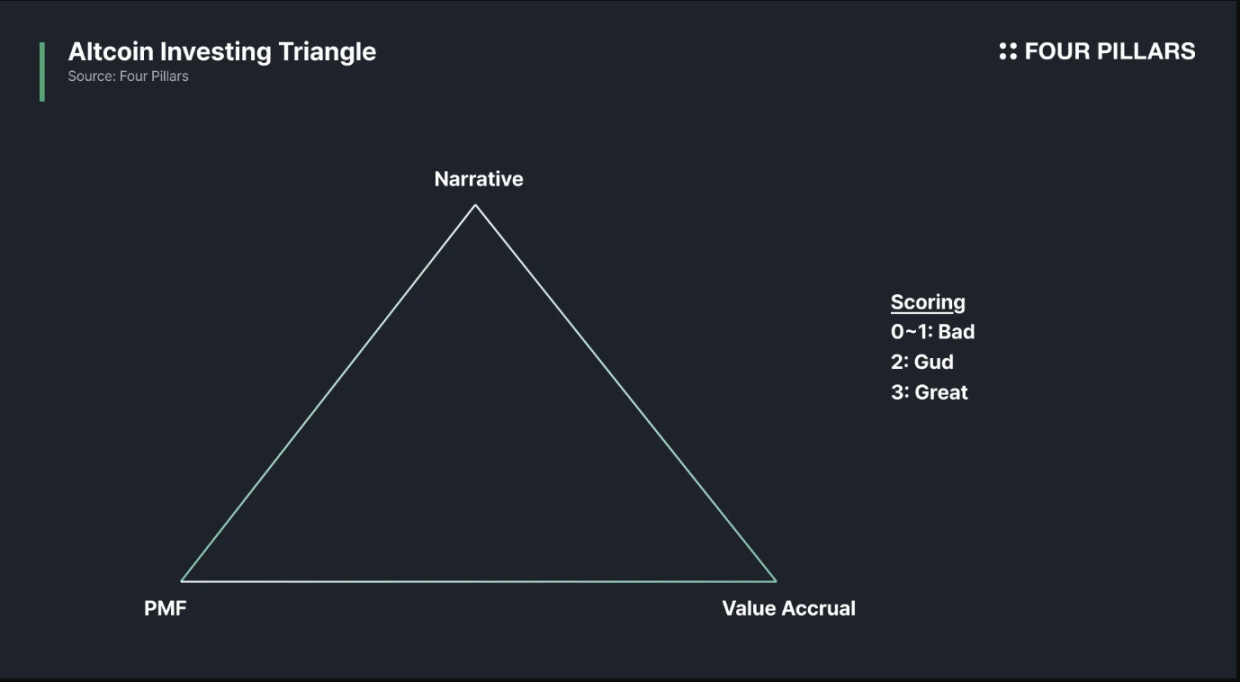

ความสำเร็จของโทเค็นขึ้นอยู่กับปัจจัยสามประการ ได้แก่ เรื่องราว ความเหมาะสมของผลิตภัณฑ์กับตลาด (PMF) และการจับมูลค่า

โทเค็นส่วนใหญ่บรรลุองค์ประกอบทั้งสามนี้เพียงสองในสามเท่านั้น การเล่าเรื่องนั้นสร้างได้ง่าย ส่วน PMF นั้นยากมาก แต่ผลลัพธ์นั้นมีสองแบบ (สำเร็จหรือล้มเหลว) การเก็บมูลค่าเป็นสิ่งที่ท้าทายที่สุด เกี่ยวข้องกับการเจรจาต่อรองกับผู้มีส่วนได้ส่วนเสีย การออกแบบที่ซับซ้อนของการปฏิบัติตามข้อกำหนดและภาพรายการ และปัญหาเรื่องเวลา

โปรเจกต์หายากอย่าง HYPE เข้าข่ายเกณฑ์ทั้งสามข้อนี้ได้อย่างสมบูรณ์แบบ โปรโตคอลที่แข็งแกร่งโดยธรรมชาติจำนวนมากยังคงประสบปัญหาในการเพิ่มมูลค่า ซึ่งเป็นการจำกัดศักยภาพของโทเค็น แม้ว่าปัจจัยพื้นฐานจะแข็งแกร่งก็ตาม แต่ในบางกรณีกลับตรงกันข้าม

แบบจำลองสามเหลี่ยมนี้เข้าใจง่ายแต่ประยุกต์ใช้ได้ยาก ตัวชี้วัดสามารถถูกปรับเปลี่ยนได้ เอกสารโครงการอาจบดบังรายละเอียดสำคัญ และแบบจำลองเศรษฐกิจแบบโทเค็นอาจเปลี่ยนแปลงได้ระหว่างการดำเนินงาน เรื่องราวต่างๆ เปลี่ยนแปลงอย่างรวดเร็ว โทเค็นอาจเข้ากับแบบจำลองสามเหลี่ยมได้อย่างสมบูรณ์หรือสมบูรณ์แบบในวันหนึ่ง แต่อาจดูแตกต่างไปอย่างสิ้นเชิงในวันถัดไป

ในยุคแรกของคริปโทเคอร์เรนซี ราคาโทเคนถูกขับเคลื่อนด้วยเรื่องเล่าเพียงอย่างเดียว แต่ปัจจุบันมันไม่ได้ผลอีกต่อไป ปัจจุบัน ความสำเร็จของโทเคนขึ้นอยู่กับองค์ประกอบสำคัญสามประการ ได้แก่ 1) เรื่องเล่าที่แข็งแกร่ง 2) ความเหมาะสมระหว่างผลิตภัณฑ์กับตลาด และ 3) กลไกการจับมูลค่าโทเคนที่แข็งแกร่ง

โครงการที่ประสบความสำเร็จในทั้งสามด้านถือว่ายอดเยี่ยม โครงการที่บรรลุสองข้อนี้ถือว่ายอมรับได้ และโครงการที่บรรลุเพียงข้อเดียวหรือไม่ได้บรรลุเลยถือว่าด้อย นี่คือกรอบแนวคิดแบบจำลองทางจิตใจที่ผมใช้ในการประเมินโทเค็น

1. จุดหมุนสามจุด

เรื่องเล่า: เรื่องราวที่ผู้คนเต็มใจเชื่อ หากไม่มีการเล่าเรื่องที่ดี ก็ไม่มีใครสนใจ

ความเหมาะสมของผลิตภัณฑ์กับตลาด (PMF): ผู้ใช้จริง การใช้จ่ายจริง และความต้องการจริง ผลิตภัณฑ์แต่ละชนิดมีตัวชี้วัดที่แตกต่างกัน แต่กุญแจสำคัญคือฐานผู้ใช้ที่จ่ายเงินที่มั่นคง รายได้และการรักษาผู้ใช้จึงเป็นสิ่งสำคัญที่สุด

เรื่องเล่า: เรื่องราวที่ผู้คนเต็มใจเชื่อ หากไม่มีการเล่าเรื่องที่ดี ก็ไม่มีใครสนใจ

ความเหมาะสมของผลิตภัณฑ์กับตลาด (PMF): ผู้ใช้จริง การใช้จ่ายจริง และความต้องการจริง ผลิตภัณฑ์แต่ละชนิดมีตัวชี้วัดที่แตกต่างกัน แต่กุญแจสำคัญคือฐานผู้ใช้ที่จ่ายเงินที่มั่นคง รายได้และการรักษาผู้ใช้จึงเป็นสิ่งสำคัญที่สุด

ตัวชี้วัดส่วนใหญ่สามารถปรับเปลี่ยนได้ง่าย เช่น มูลค่ารวมที่ล็อกไว้ (TVL), จำนวนกระเป๋าเงิน, จำนวนการซื้อขาย, ปริมาณการซื้อขายดิบ และอื่นๆ ดังนั้น การตรวจสอบความถูกต้องของข้อมูลหลายจุดจึงเป็นสิ่งจำเป็น ตัวอย่างเช่น สำหรับการแลกเปลี่ยนแบบกระจายศูนย์แบบ Perpetual Swap (PERP DEX) สิ่งสำคัญคือต้องพิจารณาทั้งปริมาณการซื้อขายและอัตราดอกเบี้ยเปิด (Open Interest: OI) เนื่องจาก OI ที่ต่ำและปริมาณการซื้อขายที่สูงมักบ่งชี้ถึงกิจกรรมที่ไม่ถูกต้อง

การบันทึกมูลค่าโทเค็น: หากโทเค็นไม่สามารถบันทึกมูลค่าของโปรโตคอลได้อย่างแท้จริง ก็จะไร้ค่า กลไกการบันทึกมูลค่าอาจรวมถึงการแบ่งปันค่าธรรมเนียม การซื้อคืน การซื้อคืนและการใช้ซ้ำ หรือการใช้งานแบบบังคับ

โดยส่วนตัวแล้ว ฉันคิดว่าการซื้อคืนหุ้นเป็นวิธีที่ดีที่สุด แต่จะต้องเชื่อมโยงกับรายได้ด้วย หากกลไกการสะสมมูลค่าแข็งแกร่งแต่รายได้กลับอ่อนแอ โปรเจ็กต์ก็ยังไม่สามารถผ่านการทดสอบนี้ได้

เรื่องนี้ฟังดูชัดเจน และหลายๆ คนคิดว่าพวกเขาเข้าใจเรื่องนี้ แต่หลายๆ คนยังคงติดกับดักของ "การเล่าเรื่อง + การรับเลี้ยง = การชื่นชมเล็กๆ น้อยๆ"

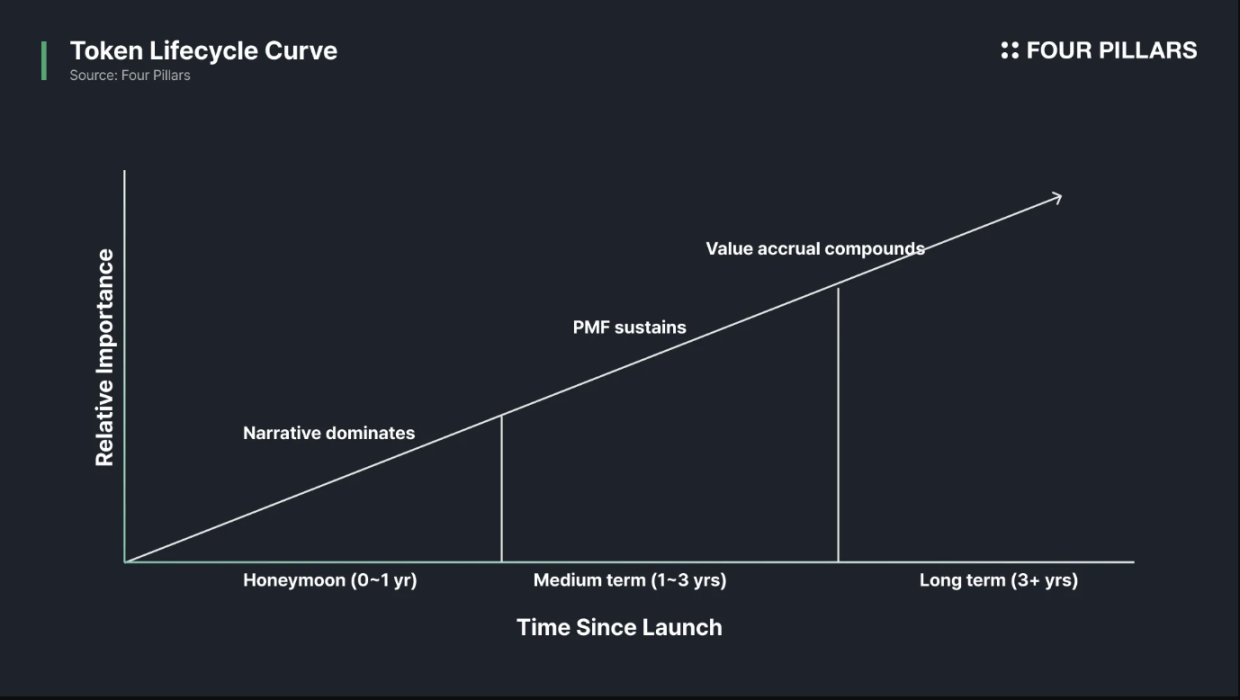

2. วงจรชีวิต

แบบจำลองสามเหลี่ยมนี้ไม่ใช่แบบคงที่ แต่ละมุมมีอิทธิพลสำคัญในแต่ละขั้นตอนของวงจรชีวิตโทเค็น

การเล่าเรื่อง (ระยะสั้น): ทีมงานต้องอาศัยการเล่าเรื่องในช่วงเริ่มต้นของการเปิดตัว เนื่องจากพวกเขาต้องการสภาพคล่อง ความใส่ใจ และช่องทางการจัดจำหน่าย

ความเหมาะสมของผลิตภัณฑ์กับตลาด (ระยะกลางถึงระยะยาว): การเล่าเรื่องสามารถซื้อเวลาและทุนได้ แต่ไม่สามารถสร้างการรักษาผู้ใช้ได้

การจับมูลค่า (ระยะกลางถึงระยะยาว): หากไม่สามารถเชื่อมโยงโทเค็นกับกระแสเงินสดได้ แม้ว่าผลิตภัณฑ์จะยังคงเติบโตต่อไป ผู้ที่ถือครองภายในก็จะขายออกไป และผู้ถือก็ยังคงประสบกับความสูญเสีย

3. ทำไมการจะบรรลุ 3/3 จึงเป็นเรื่องยากนัก?

โทเค็นส่วนใหญ่สามารถเข้าถึงได้สูงสุดเพียง 2/3 เท่านั้น การเล่าเรื่องนั้นง่าย แต่ความเหมาะสมของผลิตภัณฑ์กับตลาด (PMF) นั้นยากมาก แต่อย่างน้อยมันก็ตรงไปตรงมามาก - คุณจะแก้ปัญหาได้หรือไม่ก็ได้

การจับมูลค่าเป็นส่วนที่คนส่วนใหญ่ประเมินต่ำเกินไป เนื่องจากกลายเป็นเกมสำหรับผู้มีส่วนได้ส่วนเสียทุกคนที่เกี่ยวข้องอย่างรวดเร็ว:

- ผู้ก่อตั้งต้องการมีทุนสำรองเพียงพอและมีสภาพคล่องเพียงพอ

- ผู้ใช้ต้องการค่าธรรมเนียมต่ำและแรงจูงใจสูง

- ผู้ถือโทเค็นสนใจแค่เรื่องการเพิ่มขึ้นของราคาเท่านั้น

- ผู้สร้างตลาดต้องการงบประมาณที่เพียงพอมากขึ้น

- การแลกเปลี่ยนต้องการความเสี่ยงต่ำและภาพลักษณ์ที่ดี

- ทนายความต้องการความยุ่งยากน้อยลง

ความต้องการเหล่านี้อาจขัดแย้งกันเอง ขณะที่ทีมพยายามสร้างสมดุลระหว่างความต้องการของทุกฝ่าย โทเค็นมักจะถูกบุกรุกและกลายเป็นสิ่งที่ธรรมดา ซึ่งไม่ได้เกิดจากความโง่เขลาของทีม แต่เป็นเพียงการจัดเรียงแรงจูงใจตามธรรมชาติ

4. การวิเคราะห์กรณีอย่างง่าย

ขณะนี้เรานำกรอบงานนี้ไปใช้กับกรณีจริงหลายกรณี

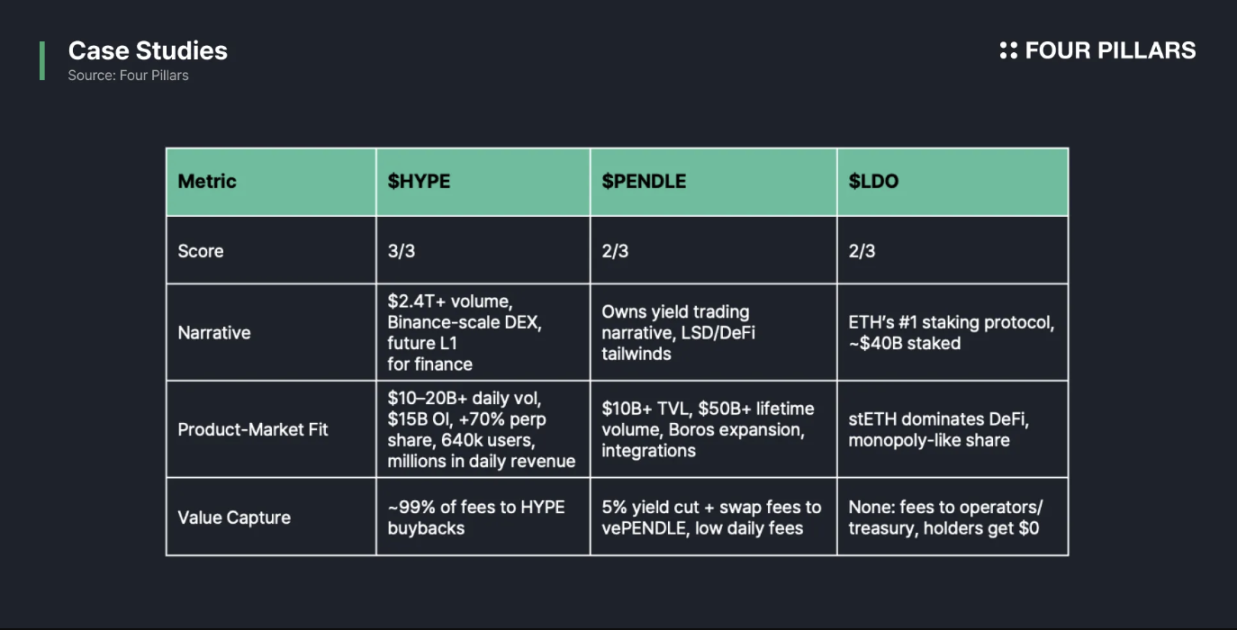

(1)ไฮป์: 3/3

เรื่องราว: แพลตฟอร์มแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ระดับ Binance ที่ไม่เหมือนใคร ด้วยปริมาณการซื้อขายที่มากกว่า 2.4 ล้านล้านดอลลาร์สหรัฐ จึงถูกวางตำแหน่งให้เป็นเลเยอร์ 1 ที่มีศักยภาพในการรองรับระบบการเงินทั้งหมดในอนาคต

ความเหมาะสมของผลิตภัณฑ์กับตลาด (PMF): ปริมาณการซื้อขายรายวันเคลียร์มากกว่า 10,000-20,000 ล้านดอลลาร์ ดอกเบี้ยคงค้าง (OI) ประมาณ 15,000 ล้านดอลลาร์ ส่วนแบ่งการตลาดในตลาดสัญญาถาวรแบบกระจายอำนาจมากกว่า 60% ผู้ใช้มากกว่า 640,000 ราย และรายได้รายวันหลายล้านดอลลาร์

การเก็บมูลค่า: 99% ของค่าธรรมเนียมการทำธุรกรรม (1% เข้าบัญชี HLP) จะถูกนำไปใช้ในการซื้อคืน HYPE ทุกธุรกรรมจะไหลกลับเข้าสู่โทเค็น

Hyperliquid คือโซลูชันที่ครบวงจร – ถือเป็นที่สุดของสามสิ่ง

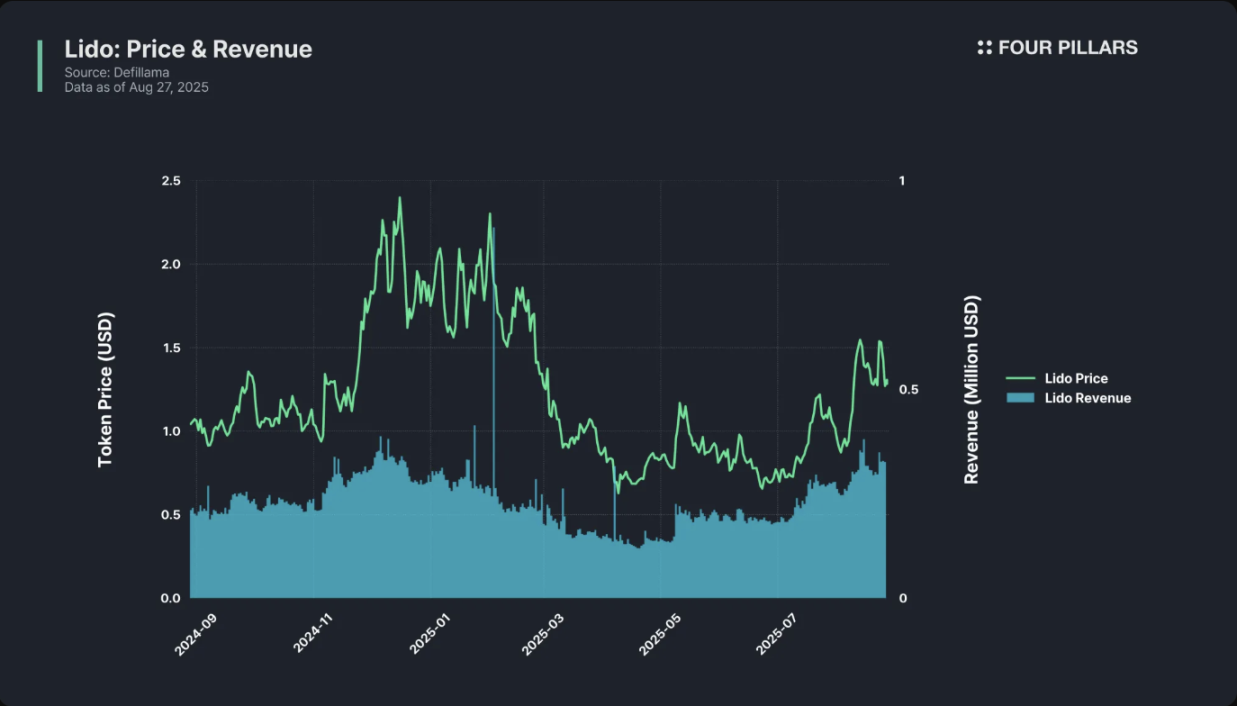

(2) LDO: 2/3

เรื่องเล่า: โปรโตคอลการสเตคกิ้งอันดับ 1 ของ Ethereum ด้วยมูลค่าการสเตคกิ้งประมาณ 4 หมื่นล้านดอลลาร์ ทำให้ Ethereum กลายเป็นคำพ้องความหมายกับ Liquid Staking เรื่องเล่าเกี่ยวกับการสเตคกิ้ง ETH เป็นหนึ่งในเรื่องราวที่แข็งแกร่งที่สุดในระบบนิเวศ และ Lido ก็เป็นแกนหลักของมัน

ความเหมาะสมของผลิตภัณฑ์กับตลาด (PMF): เห็นได้ชัดเจน Ethereum แพร่หลายใน DeFi และ Lido มีส่วนแบ่งตลาดที่แทบจะผูกขาด ผลิตภัณฑ์ใช้งานได้จริง และผู้ใช้ก็ไว้วางใจ

การเก็บมูลค่า: ไม่มี Lido คิดค่าธรรมเนียม 10% จากผลตอบแทนจากการ Staking แต่ค่าธรรมเนียมเหล่านี้จะถูกส่งไปที่ผู้ดำเนินการโหนดและคลัง ผู้ถือ LDO ไม่ได้รับผลตอบแทนใดๆ มีเพียงสิทธิ์ในการกำกับดูแลเท่านั้น ปีที่แล้ว Lido สร้างรายได้มากกว่า 100 ล้านดอลลาร์สหรัฐฯ ในขณะที่ผู้ถือ LDO ไม่ได้รับอะไรเลย

Lido เป็นธุรกิจขนาดใหญ่ แต่ Token เป็นเพียงผู้สังเกตการณ์ – กรณีศึกษา 2/3 เท่านั้น

(*ล่าสุดทางชุมชนลิโด้ได้เสนอเรื่องหารือเรื่องการซื้อหุ้นคืน)

(3) เพนเดิล: 2/3

Lido เป็นธุรกิจขนาดใหญ่ แต่ Token เป็นเพียงผู้สังเกตการณ์ – กรณีศึกษา 2/3 เท่านั้น

(*ล่าสุดทางชุมชนลิโด้ได้เสนอเรื่องหารือเรื่องการซื้อหุ้นคืน)

(3) เพนเดิล: 2/3

เรื่องเล่า: เชี่ยวชาญการเล่าเรื่องการซื้อขายผลตอบแทน—ผู้ใช้สามารถแบ่งสินทรัพย์ที่สร้างรายได้จากดอกเบี้ยออกเป็นโทเค็น PT และ YT และซื้อขายรายได้เหล่านี้บน Pendle นี่เป็นโครงการแรกและใหญ่ที่สุดในพื้นที่นี้ ซึ่งใช้ประโยชน์จากกระแส DeFi + LSD

ความเหมาะสมของผลิตภัณฑ์และตลาด (PMF): มูลค่ารวมที่ถูกล็อก (TVL) สูงกว่า 1 หมื่นล้านดอลลาร์สหรัฐ ปริมาณการซื้อขายสะสมสูงกว่า 5 หมื่นล้านดอลลาร์สหรัฐ การผสานรวมข้ามเครือข่าย และ Boros (โปรโตคอลการซื้อขายอัตราเงินทุน) ช่วยเปิดตลาดใหม่ ได้รับความนิยมอย่างมากจากเทรดเดอร์ผลตอบแทนและผู้ให้บริการสภาพคล่อง

การเก็บมูลค่า: Pendle แบ่งรายได้ 5% พร้อมค่าธรรมเนียมการทำธุรกรรมบางส่วนให้กับผู้ถือ vePENDLE อย่างไรก็ตาม เนื่องจากลักษณะของการซื้อขายเพื่อสร้างรายได้ กิจกรรมการซื้อขายจึงค่อนข้างต่ำ ผู้ใช้ส่วนใหญ่เพียงแค่ฝากกลยุทธ์ของตนและรอรับผลตอบแทน ค่าธรรมเนียมการทำธุรกรรมรายวันอยู่ที่เพียงหลักหมื่นดอลลาร์ ซึ่งค่อนข้างต่ำเมื่อเทียบกับ TVL และมูลค่าตลาด

ดังนั้นมุมทั้งสองของสามเหลี่ยมจึงรองรับ PENDLE แต่ด้านที่หายไปคือด้านรายได้

อีกอย่างที่ควรทราบ: ผลิตภัณฑ์ของ Pendle นั้นเข้าใจยากสำหรับผู้ใช้ทั่วไป การซื้อขายแบบ Arbitrage อัตราดอกเบี้ย/ผลตอบแทนนั้นไม่ง่ายสำหรับเทรดเดอร์ที่ไม่ใช่คริปโต ซึ่งจำกัดศักยภาพในการเติบโต (อย่างน้อยก็ในระยะสั้น)

(4) 0-1/3: 99% ของโทเค็น

โทเค็นส่วนใหญ่มักตกอยู่ในกับดักนี้: พวกมันมีเรื่องราวแต่ไม่มีใครใช้ พวกมันมีผลิตภัณฑ์แต่ไม่มีมูลค่าสะสม พวกมันเป็นโทเค็นเพื่อการกำกับดูแลที่ไม่มีใครสนใจ เว้นแต่ว่าโครงการจะสามารถสร้าง "ชุมชนแห่งศรัทธา" ที่แข็งแกร่งอย่าง XRP และ Cardano เพื่อต่อต้านกลไกตลาดได้ "โมเดลคนโง่" จะเป็นพื้นฐานสำคัญของคริปโตเคอร์เรนซีเกือบทั้งหมด

5. มองไปสู่อนาคต

แบบจำลองสามเหลี่ยมนี้เข้าใจง่ายแต่ประยุกต์ใช้ได้ยาก ตัวชี้วัดสามารถถูกปรับเปลี่ยนได้ เอกสารโครงการอาจบดบังรายละเอียดสำคัญ และแบบจำลองเศรษฐกิจแบบโทเค็นอาจเปลี่ยนแปลงได้ระหว่างการดำเนินงาน เรื่องราวต่างๆ เปลี่ยนแปลงอย่างรวดเร็ว โทเค็นอาจสอดคล้องกับแบบจำลองสามเหลี่ยมอย่างสมบูรณ์หรือสมบูรณ์ในวันหนึ่ง แต่อาจดูแตกต่างไปอย่างสิ้นเชิงในวันถัดไป

ยิ่งไปกว่านั้น การลงทุนในสกุลเงินดิจิทัลนั้นยากลำบากอย่างยิ่ง เพราะแต่ละกรณีมีความแตกต่างกัน โทเค็นส่วนใหญ่ไม่มีทางให้ผลตอบแทนดีกว่า BTC, ETH หรือ SOL แต่หากคุณสามารถค้นพบโทเค็นหายากที่เชี่ยวชาญแบบจำลองสามเหลี่ยมอย่างแท้จริง ผลตอบแทนที่ได้อาจเปลี่ยนชีวิตได้ การถูกโจมตีเพียงครั้งเดียวสามารถดึงคนให้พ้นจากสถานการณ์ที่ยากลำบากและเปลี่ยนวิถีชีวิตของพวกเขาได้ นี่คือเสน่ห์ของเกม และเป็นเหตุผลว่าทำไมผู้คนถึงยังคงเข้าร่วม แม้จะมีอุปสรรคมากมาย

กรอบแนวคิดข้างต้นนี้ใช้งานได้จริงมาก ภายในไตรมาสแรกของปี 2025 ตลาดคริปโตได้เข้าสู่ "ฤดูกาลซื้อคืน" แล้ว และโปรโตคอล DeFi ก็เริ่มมีพื้นฐานการลงทุน: มี "การซื้อคืน" จำนวนมาก เช่น DYDX, Shell, Jupiter, AAVE, ARB, Raydium, Virtuals, Etherfi ฯลฯ ล้วนวางแผนหรือดำเนินการซื้อคืน

จากมุมมองหนึ่ง การตัดสินใจซื้อคืนใหม่นี้บ่งชี้ว่าตัวโปรโตคอลเองเชื่อว่าราคาอยู่ในช่วงการประเมินมูลค่าที่ต่ำกว่า โปรโตคอล DeFi ที่รอดพ้นจากช่วง DeFi Summer ปี 2020 ถือเป็นตัวอย่างการใช้งานที่พิสูจน์แล้วในตลาดเพียงไม่กี่รายการ

โปรโตคอลบางตัวสามารถผ่านพ้นทั้งวงจรขาขึ้นและขาลงมาแล้วด้วยผลตอบแทนที่มั่นคง ซึ่งเพิ่มโอกาสในการเติบโตในระยะยาวอย่างมีนัยสำคัญ ในวงการ DeFi กลไกหลักๆ ของ DeFi จะทำงานดังต่อไปนี้: การเปิดตัวโทเค็น → แรงจูงใจในการ Staking → เงินปันผล/การซื้อคืน/การเผาเพื่อลดอุปทานหมุนเวียน → ผลักดันราคา → ดึงดูดผู้ใช้งานมากขึ้น

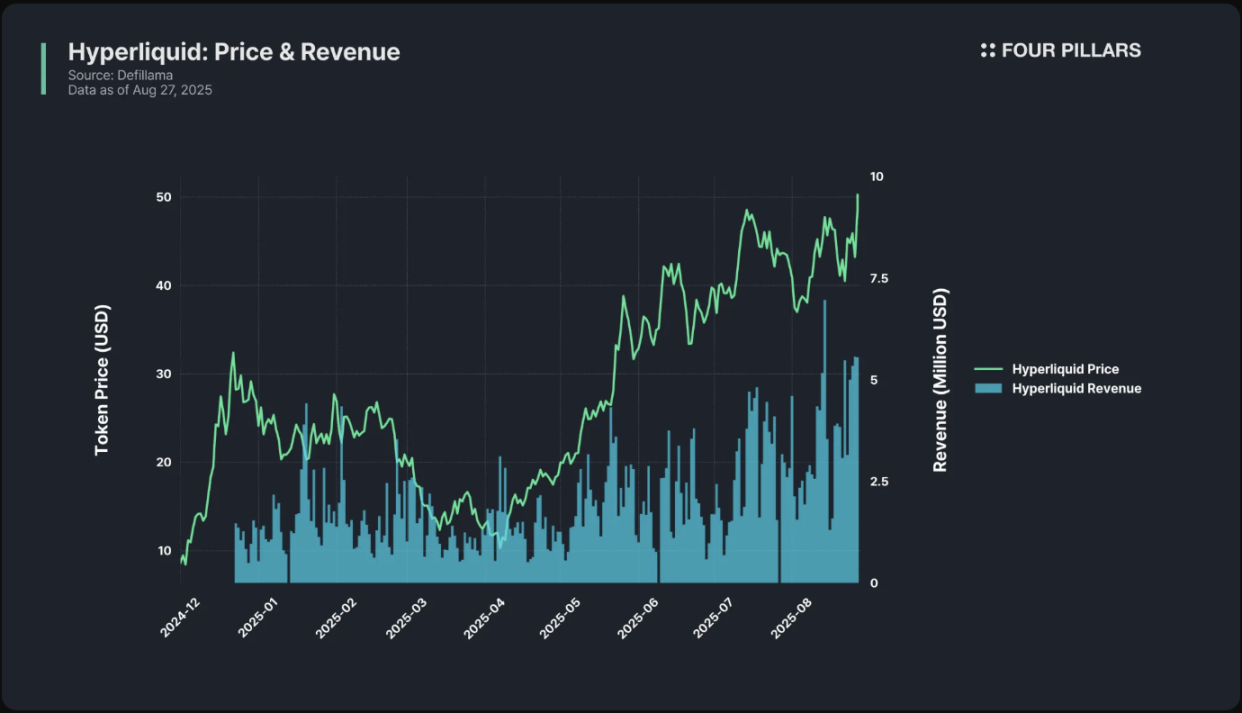

ยกตัวอย่างเช่น Hyperliquid: HYPE มีรายได้มหาศาล สภาพคล่องระยะสั้นที่จัดการได้ และแม้กระทั่งภาวะเงินฝืดภายใต้ปริมาณการซื้อขายที่เพียงพอ รูปแบบธุรกิจที่ครอบคลุมประกอบด้วยค่าธรรมเนียมการซื้อขายแบบ Spot บวกกับค่าธรรมเนียมการประมูล HIP-1 HYPE เก็บค่าธรรมเนียมการซื้อขายตราสารอนุพันธ์ รวมถึงค่าธรรมเนียมการจัดการ ค่าธรรมเนียมการหักบัญชี และค่าธรรมเนียมการระดมทุน และ HYPE ยังคงขยายระบบนิเวศอย่างต่อเนื่องผ่านวิธีการแบบ on-chain ยกตัวอย่างเช่น HYPE ได้เปิดตัว HIP-3 ซึ่งเป็นฟีเจอร์ที่สนับสนุนนักพัฒนาในการปรับใช้สัญญาแบบไม่มีกำหนดระยะเวลา และได้เปิดตัวกระบวนการประมูลเพื่อขอสิทธิ์ในการออก Stablecoin ดั้งเดิม

ในบริบทของจำนวนสินทรัพย์ที่เพิ่มสูงขึ้นอย่างรวดเร็วและสภาพคล่องที่ไม่เพียงพอ การเพิ่มขึ้นโดยทั่วไปของตลาด altcoin ทั้งหมดนั้นเป็นเรื่องยากอย่างยิ่ง และเงินทุนอาจไหลเข้าได้เฉพาะ 10% อันดับสูงสุดของตลาดสกุลเงินดิจิทัลเท่านั้น

ในปัจจุบันอัตราส่วนรายได้และการซื้อคืนสัญญาส่วนใหญ่ยังอยู่ในช่วงที่มั่นคงและก้าวหน้า

ตามที่บทความได้กล่าวไว้ การลงทุนในสกุลเงินดิจิทัลเป็นเรื่องยากเนื่องจากแต่ละกรณีมีความแตกต่างกัน

ในปัจจุบันอัตราส่วนรายได้และการซื้อคืนสัญญาส่วนใหญ่ยังอยู่ในช่วงที่มั่นคงและก้าวหน้า

ตามที่บทความได้กล่าวไว้ การลงทุนในสกุลเงินดิจิทัลเป็นเรื่องยากเนื่องจากแต่ละกรณีมีความแตกต่างกัน

หากคุณสามารถค้นหาโทเค็นเพียงไม่กี่ตัวที่เชี่ยวชาญโมเดลสามเหลี่ยมได้อย่างแท้จริง และค้นพบโครงการต่างๆ ที่ครอบครองส่วนแบ่งการตลาดที่สำคัญในตลาดออนเชน มีความสามารถในการรักษาการหมุนเวียนที่ดี และมีศักยภาพในการเติบโตในอนาคตที่เพียงพอ คุณจะได้รับผลตอบแทนที่มากมายมหาศาล

ความคิดเห็นทั้งหมด