ในปี 2568 ตลาด DeFi ดูเหมือนจะกำลังยืนอยู่บนทางแยกสำคัญ นโยบายด้านกฎระเบียบเริ่มชัดเจนขึ้นเรื่อยๆ จากที่คลุมเครือ เทคโนโลยีต่างๆ กำลังถูกพัฒนาอย่างต่อเนื่อง และกิจกรรมบนเครือข่ายก็เริ่มคึกคักมากขึ้น สัญญาณเหล่านี้ล้วนบ่งบอกถึงสัญญาณที่ชัดเจน นั่นคือ DeFi ระลอกใหม่กำลังพร้อมแล้วที่จะเริ่มต้นอย่างเงียบๆ จากสัญญาณที่หลวมๆ จากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกาเกี่ยวกับการวางเดิมพันแบบ PoS ไปจนถึงกรอบการทำงานที่ชัดเจนจาก EU MiCA สำหรับการปฏิบัติตามกฎระเบียบ ไปจนถึงสภาพแวดล้อมนโยบายที่ได้รับการปรับปรุงอย่างต่อเนื่องในตลาดเอเชีย "การเข้มงวดในการปฏิบัติตามกฎระเบียบ" ซึ่งเคยส่งผลกระทบต่อ DeFi กำลังถูกผ่อนคลายลงทีละชั้น ในขณะเดียวกัน บริษัทการเงินยักษ์ใหญ่อย่าง BlackRock และ Fidelity ก็ได้เริ่มทดสอบตลาด DeFi ซึ่งช่วยจุดประกายความเชื่อมั่นของทั้งอุตสาหกรรม แต่คำถามยังคงอยู่: DeFi จะกลับมาเป็นเป้าหมายของตลาดได้จริงหรือไม่ บทความนี้จะวิเคราะห์ศักยภาพการฟื้นตัวของ DeFi จาก 5 มุมมอง ได้แก่ แนวโน้มด้านกฎระเบียบ ประสิทธิภาพของตลาด ประเด็นร้อน ความท้าทายที่เผชิญ และกลยุทธ์การขายปลีก ร่วมกับข้อมูลออนเชนล่าสุด

ในเดือนมิถุนายน พ.ศ. 2568 พอล แอตกินส์ ประธานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา ได้แถลงต่อสาธารณะในการประชุมโต๊ะกลมหัวข้อ "DeFi และจิตวิญญาณแบบอเมริกัน" ว่า DeFi คือ "การสานต่อจิตวิญญาณของวอลล์สตรีทในยุคดิจิทัล" ระบบ "ยกเว้นนวัตกรรม" ที่เขาเสนอจะเปิดช่องทางการเปิดตัวแบบเร่งด่วนสำหรับโครงการ DeFi ที่มีสิทธิ์ ที่สำคัญกว่านั้น ก.ล.ต. ได้ชี้แจงอย่างชัดเจนว่า การขุด การสเตคกิ้ง และการตรวจสอบภายใต้กลไก PoW หรือ PoS ไม่ถือเป็นกิจกรรมด้านหลักทรัพย์ ซึ่งหมายความว่าสถานการณ์การใช้งาน เช่น การสเตคกิ้งสภาพคล่อง ซึ่งเดิมอยู่ในพื้นที่สีเทา ขณะนี้มีโอกาสที่จะถูกกฎหมาย และได้เปิดโอกาสใหม่ๆ ให้กับนักพัฒนาและสถาบันต่างๆ โปรโตคอลอย่าง Lido และ Rocket Pool มีแนวโน้มที่จะเริ่มต้นวงจรการเติบโตของ TVL รอบใหม่ ซึ่งขับเคลื่อนโดยกองทุนสถาบัน นี่ไม่เพียงแต่เป็นการเปลี่ยนแปลงทัศนคติด้านกฎระเบียบเท่านั้น แต่ยังสามารถมองได้ว่าเป็นการรับรองอย่างเป็นทางการของ "จิตวิญญาณแบบกระจายอำนาจ"

ในช่วงไม่กี่ปีที่ผ่านมา ความไม่แน่นอนด้านกฎระเบียบที่อาจเกิดขึ้นทำให้โปรโตคอล DeFi จำนวนมากดึงดูดเงินทุนขนาดใหญ่ได้ยากขึ้น แต่ปัจจุบันสถานการณ์ได้เปลี่ยนไปแล้ว ก.ล.ต. และ MiCA ได้ออก "ใบอนุมัติที่ชัดเจน" จากสองตลาดสำคัญ ได้แก่ สหรัฐอเมริกาและยุโรป ซึ่งปูทางไปสู่การปฏิบัติตามกฎระเบียบ ปัจจุบัน เราได้เห็นแล้วว่าบริษัทยักษ์ใหญ่ทางการเงินอย่าง BlackRock และ Fidelity ได้ทดลองใช้ตลาดคริปโตผ่าน ETF, Stablecoin และช่องทางอื่นๆ ยกตัวอย่างเช่น EUROC ที่ออกโดย Circle ได้กลายมาเป็นตัวแทนการปฏิบัติตามกฎระเบียบภายใต้กรอบ MiCA โดยทำหน้าที่เป็น "สะพาน" ระหว่าง DeFi กับกองทุนสถาบัน

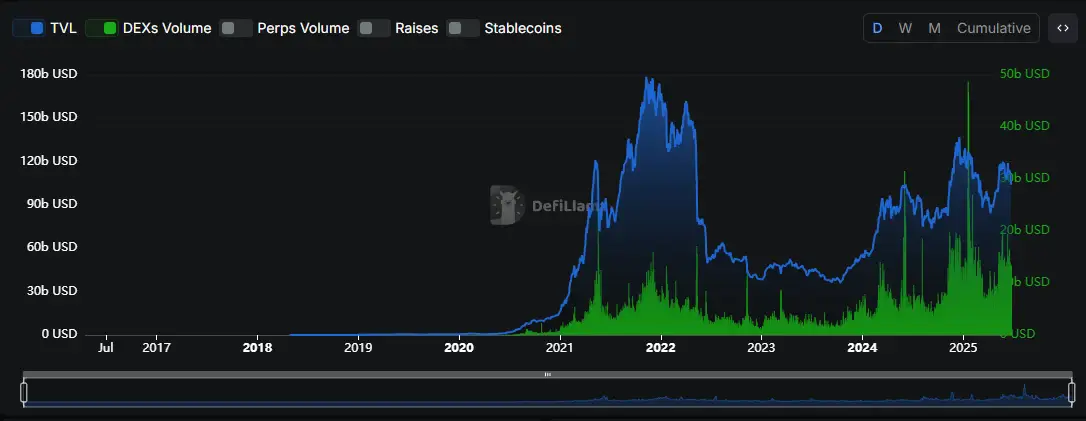

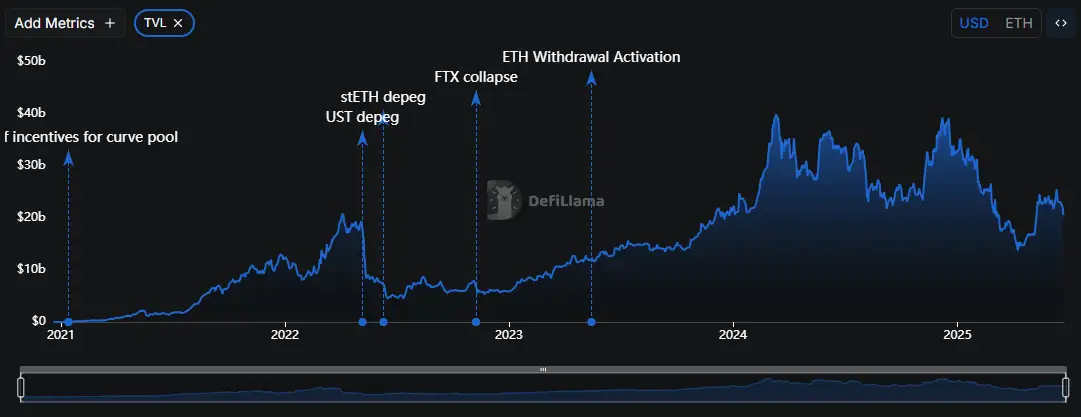

ข้อมูลบนเครือข่าย (On-chain) แสดงให้เห็นว่า ณ ไตรมาสแรกของปี 2568 มูลค่าสินทรัพย์ดิจิทัล (TVL) ของ DeFi ทั่วโลกได้ฟื้นตัวขึ้นประมาณ 30% จากจุดต่ำสุดในปี 2565 สู่ระดับ 9 หมื่นล้านดอลลาร์สหรัฐ โดยการเติบโตส่วนใหญ่มาจากสถาบัน นับตั้งแต่ปี 2568 กิจกรรมบนเครือข่ายของ DeFi ได้แสดงให้เห็นถึงการฟื้นตัวอย่างมีนัยสำคัญ สถิติของ DappRadar ระบุว่าในไตรมาสแรกของปี 2568 จำนวนผู้ใช้งาน DeFi โปรโตคอลรายวันเพิ่มขึ้น 25% เมื่อเทียบกับปีก่อนหน้า และปริมาณธุรกรรมเพิ่มขึ้น 40%

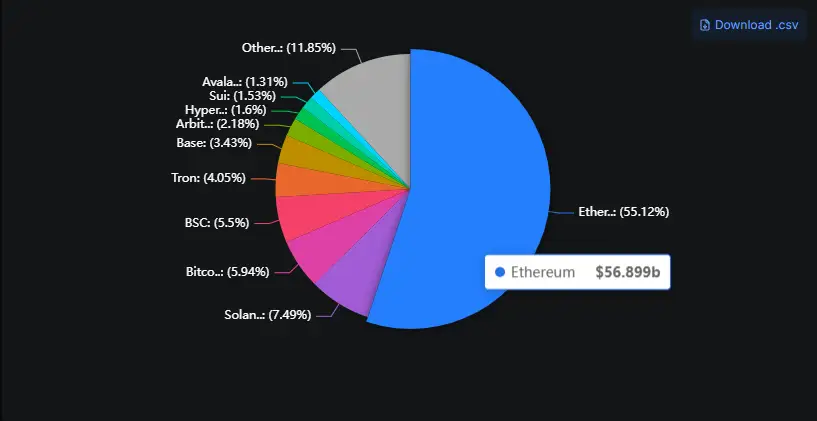

เมนเน็ตของ Ethereum ยังคงครองสัดส่วน 55% ของ TVL แต่ Layer2 (เช่น Optimism และ Arbitrum) เพิ่มขึ้นเป็น 20% ของ TVL เนื่องจากข้อได้เปรียบของการใช้ก๊าซต่ำและปริมาณงานสูง ปริมาณธุรกรรมของสะพานข้ามสายโซ่ (เช่น LayerZero และ Wormhole) ก็เพิ่มขึ้นเช่นกัน ซึ่งบ่งชี้ว่าระบบนิเวศแบบหลายสายโซ่กำลังเติบโตอย่างรวดเร็ว แนวโน้มแบบหลายสายโซ่นี้ยังส่งเสริมวิวัฒนาการของบทบาทของแพลตฟอร์มอีกด้วย บางแพลตฟอร์มได้ผสานรวมการจัดการสินทรัพย์แบบหลายสายโซ่และลดความซับซ้อนของการโต้ตอบของผู้ใช้ โดยยึดตามแนวคิดการเข้าถึงโลกคริปโตด้วยคลิกเดียว ช่วยให้ผู้ใช้มีส่วนร่วมในตลาด Staking และตลาดอนุพันธ์ของ DeFi ได้อย่างราบรื่น ในขณะเดียวกันก็ปรับตัวเข้ากับสภาพแวดล้อมด้านกฎระเบียบใหม่ที่มีรูปแบบการปฏิบัติตามกฎระเบียบระดับโลก ตัวอย่างเช่น การเปลี่ยนแปลงระบบนิเวศที่ปรับปรุงใหม่ของ Coinstore ช่วยให้ผู้ใช้เข้าถึง Web3 ได้อย่างสะดวกยิ่งขึ้น ความนิยมของ Layer2 ได้ลดเกณฑ์ผู้ใช้และดึงดูดนักลงทุนรายย่อยให้กลับมาลงทุน ขณะที่การเข้ามาของสถาบันอย่างกะทันหันอาจกระตุ้นให้เกิดผลกระทบแบบฝูง (herd effect) ซึ่งผลักดันให้ TVL เพิ่มขึ้นอีก

1. การปักหลักแบบของเหลว

Lido TVL มีมูลค่าทะลุ 3.5 หมื่นล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 30% ของตลาด Ethereum Staking หลังจากที่ SEC "เปิดตัว" PoS Staking ความเสี่ยงด้านการปฏิบัติตามกฎระเบียบลดลงและความเต็มใจในการมีส่วนร่วมของสถาบันก็เพิ่มขึ้น ต่อมา การ Staking แบบข้ามเครือข่าย (เช่น Cosmos และ Polkadot) อาจกลายเป็นกลไกขับเคลื่อนการเติบโตใหม่ 2. อนุพันธ์แบบกระจายศูนย์ (DeFi Derivatives) ปริมาณธุรกรรมของโปรโตคอลอนุพันธ์แบบ on-chain ที่เป็นตัวแทนของ dYdX และ GMX เพิ่มขึ้น 60% เมื่อเทียบกับปีก่อนหน้าในไตรมาสที่ 1 ปี 2025 สัญญาแบบ Perpetual การซื้อขายแบบ Leverage และฟังก์ชันอื่นๆ มีความสมบูรณ์มากขึ้น และกรอบการปฏิบัติตามกฎระเบียบของ MiCA ยังให้การสนับสนุนนโยบายสำหรับโปรโตคอลอนุพันธ์เพื่อดึงดูดสถาบันให้เข้าสู่ตลาด 3. การจัดการสินทรัพย์แบบ on-chain (การจัดการสินทรัพย์แบบ on-chain) โปรโตคอลการจัดการสินทรัพย์ เช่น Yearn Finance และ Enzyme กำลังมอบกลยุทธ์การลงทุนอัตโนมัติให้กับผู้ใช้ผ่านสัญญาอัจฉริยะ เมื่อช่องทางการปฏิบัติตามกฎระเบียบเปิดกว้างขึ้น สถาบันจัดการสินทรัพย์แบบดั้งเดิมอาจใช้ช่องทางนี้เป็นช่องทางในการออกผลิตภัณฑ์สินทรัพย์คริปโตเพื่อเพิ่ม TVL ต่อไป การ Staking สภาพคล่องและตราสารอนุพันธ์เป็นแหล่งรายได้สูงสำหรับ DeFi ขณะที่ช่องทางการจัดการสินทรัพย์เป็นพื้นที่ทดสอบสำหรับการผสานรวม DeFi เข้ากับระบบการเงินแบบดั้งเดิม ในอนาคต ความร่วมมือข้ามเครือข่ายและกลยุทธ์ที่ขับเคลื่อนด้วย AI อาจขยายขอบเขตของ DeFi ออกไปอีก แม้จะมีแนวโน้มที่สดใส แต่ยังคงมีความท้าทายสำคัญสี่ประการที่ต้องแก้ไขในการฟื้นตัวของ DeFi:

- ความเสี่ยงทางเทคนิค: ช่องโหว่ของสมาร์ทคอนแทรคและการโจมตีแบบครอสเชนบริดจ์ยังคงเกิดขึ้นบ่อยครั้ง ในปี 2567 มีการสูญเสียสินทรัพย์มากกว่า 1 พันล้านดอลลาร์สหรัฐเนื่องจากปัญหาด้านความปลอดภัย

- ความแตกต่างด้านกฎระเบียบ: แม้ว่า SEC และ MiCA จะได้ระบุทิศทางไว้ชัดเจนแล้ว แต่ก็ยังไม่มีคำจำกัดความที่เป็นเอกภาพสำหรับ stablecoins อนุพันธ์ ฯลฯ ทั่วโลก และการปฏิบัติตามข้อกำหนดข้ามพรมแดนยังคงเป็นปัญหาสำคัญ

- แรงกดดันการแข่งขันของ CEX: การแลกเปลี่ยนแบบรวมศูนย์กำลังดึงดูดผู้ใช้ DeFi อย่างต่อเนื่องโดยการปรับปรุงประสบการณ์ผู้ใช้และลดค่าธรรมเนียมการทำธุรกรรม

- แรงกดดันด้านมหภาค: ในสภาพแวดล้อมที่มีดอกเบี้ยสูง ความต้องการเสี่ยงของตลาดลดลง ส่งผลให้ราคาโทเค็น DeFi มีความผันผวนมากขึ้น

หาก DeFi ต้องการก้าวไปไกลจริงๆ ก็ต้องให้ความสำคัญกับการแก้ไขปัญหาสองประการ คือ "ความปลอดภัยทางเทคนิค" และ "การปฏิบัติตามข้อกำหนดระดับโลก" การเสริมสร้างการตรวจสอบ การปรับปรุงกลไกการประกันภัย และการปรับตัวให้เข้ากับนโยบายในหลายพื้นที่ ล้วนเป็นประเด็นที่ฝ่ายโครงการไม่สามารถหลีกเลี่ยงได้

สำหรับนักลงทุนรายย่อย วงจร DeFi ใหม่ถือเป็นทั้งโอกาสและความท้าทาย:

- การคัดกรองโครงการ: ควรใช้โปรโตคอลหลักที่ได้รับอนุมัติให้เป็นไปตามข้อกำหนด เช่น Aave, Uniswap หรือโครงการ stablecoin ภายใต้กรอบงาน MiCA

- ให้ความสนใจกับระบบนิเวศ Layer2: ใช้เครือข่ายต้นทุนต่ำเช่น Optimism และ Arbitrum เพื่อเข้าร่วมในการขุดหรือการสเตค

- การจัดสรรสินทรัพย์แบบกระจายอำนาจ: อย่า “ทุ่มสุดตัว” กับโปรโตคอลเดียว ให้ความสำคัญกับโครงการที่มีการตรวจสอบ มีชุมชน และมีการดำเนินงานที่มั่นคง

- ปรับปรุงการรับรู้และการควบคุมความเสี่ยง: ทำความคุ้นเคยกับการใช้งานกระเป๋าเงิน การตั้งค่าแก๊ส และตั้งค่าจุดหยุดกำไรและจุดหยุดการขาดทุนสำหรับการลงทุนแต่ละครั้ง

- สังเกตแนวโน้มของสถาบัน: ให้ความสนใจอย่างใกล้ชิดกับแนวโน้มบนเชนของบริษัทขนาดใหญ่ เช่น BlackRock และ Fidelity เพื่อใช้อ้างอิงในการตัดสินทิศทางของตลาด

ด้วยความช่วยเหลือของเงินปันผลตามกฎระเบียบและการปรับปรุงเทคโนโลยีให้เหมาะสม นักลงทุนรายย่อยจึงมีโอกาสมีส่วนร่วมในการเติบโตของ DeFi ด้วยต้นทุนที่ต่ำลง อย่างไรก็ตาม เพื่อที่จะเก็บเกี่ยวผลตอบแทนจากเงินปันผลนี้ สิ่งสำคัญคือต้องรักษาความสามารถในการตัดสินใจอย่างมีเหตุผลและปรับเปลี่ยนอย่างมีพลวัต

DeFi กำลังอยู่ในช่วง "ช่วงฟื้นตัว" ของนโยบาย เทคโนโลยี และแรงสะท้อนของตลาด นโยบายด้านกฎระเบียบมีความชัดเจนมากขึ้น เทคโนโลยีมีความสมบูรณ์มากขึ้น และความเชื่อมั่นของสถาบันกำลังกลับคืนมา ในอนาคต คาดว่า DeFi จะกลับมาเป็นดาวเด่นของตลาดอีกครั้ง อย่างไรก็ตาม ความเสี่ยงด้านความปลอดภัย ความแตกต่างด้านกฎระเบียบ การแข่งขันในตลาด CEX และความไม่แน่นอนในระดับมหภาค ยังคงเป็นสองจุดเสี่ยงหลักที่จำกัดการแพร่ระบาด DeFi จะกลับมาเป็นประเด็นร้อนแรงอีกครั้งหรือไม่? เมื่อพิจารณาจากสัญญาณปัจจุบัน คำตอบมีแนวโน้มที่จะเป็น "ใช่" มากกว่า อย่างไรก็ตาม ความร้อนแรงจะยังคงดำเนินต่อไปหรือไม่นั้น ขึ้นอยู่กับว่าฝ่ายโครงการสามารถทำหน้าที่ด้านความปลอดภัยและการดำเนินงานได้ดีจริงหรือไม่ และหน่วยงานกำกับดูแลยังคงส่งสัญญาณเชิงบวกต่อไปหรือไม่ สำหรับนักลงทุนรายย่อย มีโอกาสอยู่ แต่ต้องใช้สติปัญญาและความอดทน การรักษาความอ่อนไหวต่อข้อมูลและการพัฒนาขีดความสามารถในการดำเนินงานเท่านั้นจึงจะมีโอกาสโดดเด่นในรอบนี้

ความคิดเห็นทั้งหมด