เขียนโดย: โฟร์พิลลาร์ส

ประเด็นสำคัญ

- โทเค็น ≠ หุ้น การประเมินมูลค่าควรใช้มูลค่ากิจการ/รายได้ของผู้ถือโทเค็น ไม่ใช่มูลค่ากิจการ/รายได้จากโปรโตคอล

- อัตราส่วนการรับรู้รายได้ (เปอร์เซ็นต์ของรายได้ตามสัญญาที่ผู้ถือครองจะได้รับในท้ายที่สุด) เป็นตัวชี้วัดสำคัญในการวิเคราะห์ ในโครงการที่เราเปรียบเทียบ อัตราส่วนนี้มีค่าตั้งแต่ 25% ถึง 100%

- มีความแตกต่างในเรื่อง "การลดมูลค่า" ค่าตอบแทนทีมงานถือเป็นต้นทุนการดำเนินงานที่แท้จริง (และควรนำมาคำนวณในอัตราส่วนมูลค่า) ในขณะที่การปลดล็อกและการขายหุ้นของนักลงทุนถือเป็นเหตุการณ์ในตลาด (และไม่ควรนำมาคำนวณในอัตราส่วนมูลค่า)

- มูลค่าของคลังแห่งชาติขึ้นอยู่กับ "ความสามารถในการถอน" ประเด็นไม่ได้อยู่ที่ "มีเงินอยู่ในคลังเท่าไหร่" แต่เป็น "ผู้ถือครองสามารถถอนเงินนั้นได้จริงหรือไม่"

ผมมักเห็นความเข้าใจผิดเกี่ยวกับการประเมินมูลค่าของคริปโตเคอร์เรนซีอยู่บ่อยๆ คือ บางคนยกตัวอย่างโปรโตคอลที่มีรายได้ค่าธรรมเนียมต่อปี 500 ล้านดอลลาร์ แล้วนำมูลค่าตลาดมาหารด้วยจำนวนนั้น ได้ตัวเลขอัตราส่วนหลักเดียว แล้วก็สรุปว่ามัน "ถูก" การคำนวณแบบนี้ผิดพลาดทั้งในตัวหารและตัวตั้ง นักลงทุนคิดว่าพวกเขากำลังซื้อในราคาประเมิน 5 เท่า แต่เมื่อพิจารณาถึงรายได้จริงที่พวกเขาจะได้รับ อัตราส่วนนั้นอาจสูงถึง 20 เท่าก็ได้

อัตราส่วนราคาต่อกำไร (P/E ratio) เป็นจุดเริ่มต้นที่ดี แต่ละเลยงบดุลและโครงสร้างเงินทุน ซึ่งเป็นเหตุผลที่การเงินแบบดั้งเดิมใช้ตัวคูณมูลค่ากิจการ (EV/EBITDA) อย่างไรก็ตาม การนำแนวคิด EV/EBITDA มาใช้กับโทเค็นนั้นพบกับปัญหาพื้นฐานสามประการ:

- สินทรัพย์ของรัฐบาล: ผู้ถือครองไม่มีสิทธิ์ตามกฎหมายในการเรียกร้องสินทรัพย์เหล่านั้น

- รายได้จากข้อตกลง: ส่วนใหญ่แล้วอาจไม่ถึงมือผู้ถือครองเลย

- ต้นทุนสูงสุด: ต้นทุนนี้จะไม่ปรากฏในงบกำไรขาดทุน แต่จะสะท้อนออกมาในรูปแบบของการออกโทเค็นใหม่

บทความนี้มีจุดมุ่งหมายเพื่อสร้างกรอบการประเมินมูลค่าที่ปรับให้เข้ากับลักษณะเฉพาะของโทเค็น ตัวชี้วัดหลักคือ มูลค่ากิจการ/รายได้ของผู้ถือโทเค็น—นั่นคือ ราคาที่คุณจ่ายสำหรับทุกดอลลาร์ที่ท้ายที่สุดแล้วจะตกไปอยู่ในกระเป๋าของคุณ (ในฐานะผู้ถือโทเค็น) โดยคำนึงถึงทั้งงบดุลและต้นทุนการดำเนินงานจริง ผมจะใช้โปรโตคอลห้าตัว (HYPE, PUMP, MAPLE, JUP, SKY) เป็นตัวอย่าง นี่ไม่ใช่คำแนะนำการลงทุน แต่เป็นเพียงการสาธิตวิธีการเท่านั้น

1. มูลค่า "ระดับองค์กร" ของโทเค็นคำนวณอย่างไร?

ข้อผิดพลาดประการแรกที่การประเมินมูลค่าโทเค็นจำนวนมากมักทำคือการเริ่มต้นด้วยมูลค่าตลาด แต่ มูลค่าตลาด ไม่เหมือนกับมูลค่ากิจการ

ในระบบการเงินแบบดั้งเดิม หลักการนั้นชัดเจนมาก:

มูลค่ากิจการ = มูลค่าตลาด + หนี้สิน - เงินสด

เพราะถ้าคุณซื้อบริษัททั้งหมด คุณจะต้องรับภาระหนี้สิน แต่คุณก็จะได้เงินสดมาด้วย การหักเงินสดออกไปนั้นสมเหตุสมผล เนื่องจากเงินนั้นเป็นของคุณตามกฎหมาย

แต่ในโลกของคริปโตเคอร์เรนซี เรื่องราวกลับซับซ้อนกว่านั้น ตั้งแต่การเผาโทเค็นอัตโนมัติ (USDC ไหลเข้ามา โทเค็นถูกทำลายอย่างถาวร และไม่มีใครได้ USDC เหล่านั้นไป) ไปจนถึงกระเป๋าเงินของมูลนิธิ (ที่ถือครองเงินหลายร้อยล้านดอลลาร์ แต่ไม่มีกลไกการกำกับดูแลหรือการกระจายเงิน) สถานการณ์จึงหลากหลาย คำถามสำคัญไม่ใช่ "มีอะไรอยู่ในคลัง" แต่เป็น "ผู้ถือครองสามารถถอนเงินออกมาได้จริงหรือไม่" (แน่นอน หากมีคนเข้าซื้อโปรโตคอลทั้งหมด ส่วนลดก็จะหายไป เหมือนกับในระบบการเงินแบบดั้งเดิม "ส่วนลดการเรียกร้อง" ที่กล่าวถึงในที่นี้ส่วนใหญ่ใช้กับผู้ถือหุ้นรายย่อยอย่างเรา)

ฉันใช้คำว่า "มูลค่ากิจการ" เพราะหลักการเดียวกัน คือ คุณกำลังคำนวณว่าคุณต้องจ่ายเงินเท่าไหร่เพื่อซื้อธุรกิจหลัก โดยไม่รวมสิ่งที่ไม่ปรากฏในงบดุล สูตรมีดังนี้:

ฉันใช้คำว่า "มูลค่ากิจการ" เพราะหลักการเดียวกัน คือ คุณกำลังคำนวณว่าคุณต้องจ่ายเงินเท่าไหร่เพื่อซื้อธุรกิจหลัก โดยไม่รวมสิ่งที่ไม่ปรากฏในงบดุล สูตรมีดังนี้:

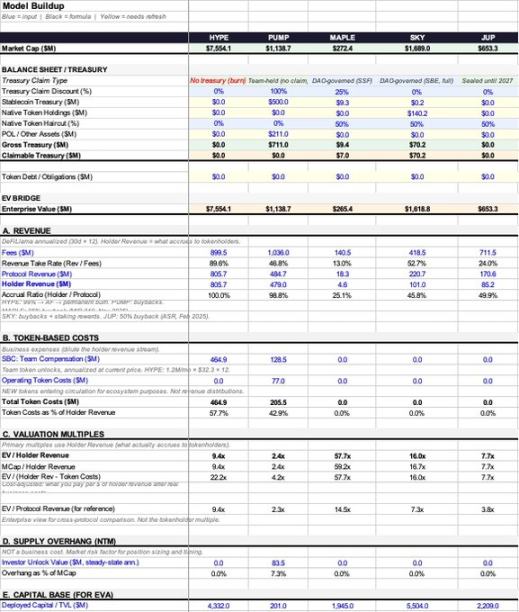

มูลค่ากิจการของโทเค็น = มูลค่าตลาด + หนี้โทเค็น - สินทรัพย์คลังที่สามารถถอนได้

ปัจจุบันโปรโตคอลส่วนใหญ่ยังไม่มี "หนี้โทเค็น" ดังนั้นโดยทั่วไปจึงมุ่งเน้นไปที่สินทรัพย์ในคลังมากกว่า

ก่อนอื่น เรามาดูกันก่อนว่ามีอะไรอยู่ในคลังแห่งชาติบ้าง โดยทั่วไปแล้ว คลังแห่งชาติของข้อตกลงหนึ่งๆ จะถือครองสินทรัพย์สามประเภท:

- สเตเบิลคอยน์: เงินจริง และโดยหลักการแล้ว สามารถถอนเงินได้ทั้งหมด

- โทเค็นดั้งเดิม: โทเค็นของคุณเอง การหักส่วนนี้ออกเทียบเท่ากับการ "หักตัวคุณเองออกจากตัวคุณเอง" ซึ่งโดยปกติแล้วจะต้องเสียส่วนลดอย่างน้อย 50%

- ข้อตกลงดังกล่าวถือครองสภาพคล่อง (POL) และสินทรัพย์อื่น ๆ

สินทรัพย์ในคลังทั้งหมด = สเตเบิลคอยน์ + โทเค็นดั้งเดิม × (1 - อัตราส่วนลดที่คุณต้องการ) + POL

อย่างไรก็ตาม สินทรัพย์รวม ≠ สินทรัพย์ที่มีอยู่ ซึ่งเป็นประเด็นหลักที่กรอบแนวคิดนี้มุ่งแก้ไข

บางโปรโตคอลไม่มีคลังของรัฐบาลกลางให้หักลบด้วยซ้ำ ตัวอย่างเช่น กลไกการเผาโทเค็นแบบบริสุทธิ์ (การนำ USDC ที่ไหลเข้ามาไปซื้อคืนและเผาโทเค็น) ไม่ได้สร้างสินทรัพย์ในงบดุลที่ใครๆ ก็สามารถเข้าถึงได้ ในกรณีนี้ สินทรัพย์คลังที่สามารถดึงออกมาได้ = 0 และมูลค่ากิจการ = มูลค่าตลาด นี่เป็นสถานการณ์ที่ชัดเจนที่สุด ไม่ต้องใช้การตัดสินใจส่วนตัวใดๆ

สำหรับกระทรวงการคลังแห่งชาติซึ่งถือครองสินทรัพย์จริง ผมขอเสนอกรอบแนวคิด "ส่วนลดการเรียกร้องสิทธิ์" โดยมีมูลค่าระหว่าง 0% ถึง 100% ขึ้นอยู่กับระดับการควบคุมที่ผู้ถือครองสามารถใช้ได้จริง:

- ส่วนลด 0%: การซื้อคืนและการเผาทำลายโดยอัตโนมัติโดยไม่ต้องมีการลงคะแนนเสียงจากหน่วยงานกำกับดูแล หรือการใช้เงินทุนนั้นขึ้นอยู่กับผู้ถือโทเค็นโดยสิ้นเชิง

- ส่วนลด 25%: ต้องมี DAO ที่ใช้งานอยู่และประวัติการจัดสรรจริง

- ส่วนลด 50%: พวกเขามีสิทธิ์ในการปกครอง แต่สิทธิ์เหล่านั้นมีอยู่แค่ในกระดาษและไม่เคยถูกนำมาใช้จริง

- ส่วนลด 75%: คลังแห่งชาติถูกควบคุมโดยทีมงานกลุ่มหนึ่ง ส่งผลให้การบริหารจัดการอ่อนแอ

- ส่วนลด 100%: เงินทุนอยู่ภายใต้การควบคุมของมูลนิธิ และผู้ถือครองไม่มีสิทธิ์เรียกร้องใดๆ ต่อเงินทุนเหล่านั้น

ผมยอมรับว่าเปอร์เซ็นต์เหล่านี้เป็นส่วนที่ขึ้นอยู่กับดุลพินิจและมีความเปราะบางมากที่สุดในกรอบการทำงานทั้งหมด แต่การที่นักวิเคราะห์สองคนถกเถียงกันว่าควรเป็น 25% หรือ 50% นั้นสมเหตุสมผลกว่าการที่พวกเขาจะเพิกเฉยต่อคลังของรัฐและพูดถึงแต่เพียงอัตราส่วนราคาต่อกำไรเท่านั้น

ลองมาดูตัวอย่างในชีวิตจริงกัน:

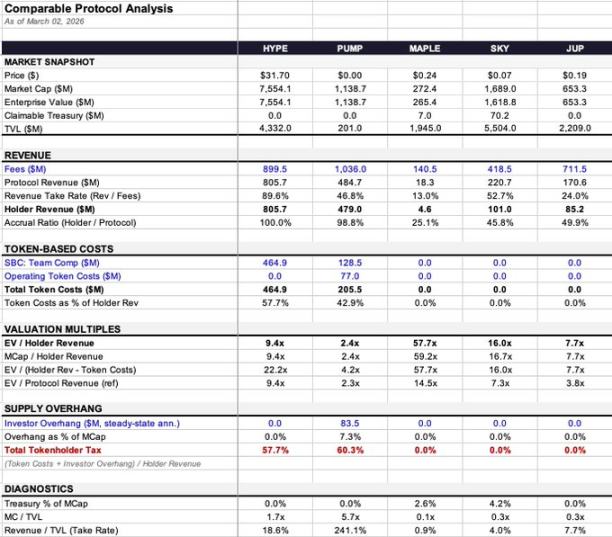

- Maple: กระทรวงการคลังมีเงินสดอยู่ 9.36 ล้านดอลลาร์ (99.7% อยู่ในรูปของเหรียญ Stablecoin) ซึ่งเป็นจำนวนที่ค่อนข้างน้อย มูลค่าขององค์กรได้รับการปรับเล็กน้อยจาก 272 ล้านดอลลาร์เป็น 265 ล้านดอลลาร์ ซึ่งส่งผลกระทบเพียงเล็กน้อย

- SKY: คลังมีเงิน 140.3 ล้านดอลลาร์ แต่ 99.9% อยู่ในรูปของโทเค็นของตัวเอง หลังจากหักส่วนลด 50% แล้ว ผมเชื่อว่ามูลค่าที่สามารถถอนได้คือ 70.2 ล้านดอลลาร์ และมูลค่ากิจการจะลดลงจาก 1.69 พันล้านดอลลาร์เหลือ 1.62 พันล้านดอลลาร์

- PUMP: มีรายงานว่าถือครองเหรียญ Stablecoin มูลค่าประมาณ 700 ล้านดอลลาร์ แต่ขาดกลไกการกำกับดูแลและช่องทางการจัดจำหน่าย ทำให้ผู้ถือไม่สามารถเข้าถึงได้ ดังนั้น สินทรัพย์ที่สามารถถอนได้จึงเท่ากับ 0 และมูลค่าของบริษัทเท่ากับมูลค่าตลาด

- HYPE และ JUP: ทั้งสองอย่างเกี่ยวข้องกับการทำลายหรือปิดคลังของชาติโดยสิ้นเชิง โดยไม่ต้องมีการตัดสินใดๆ มูลค่ากิจการ = มูลค่าตลาด

2. รายได้และต้นทุนโทเค็น: สุดท้ายแล้วเงินส่วนไหนจะเข้ากระเป๋าฉัน?

ช่องว่างระหว่างเงินที่ได้รับจากข้อตกลงกับเงินที่ผู้ถือได้รับจริง คือจุดที่กรอบการประเมินมูลค่าส่วนใหญ่ล้มเหลว และยังเป็นปัจจัยสำคัญที่ส่งผลต่ออัตราส่วนการประเมินมูลค่าอย่างแท้จริง

คุณสามารถมองรายได้เป็นเหมือนน้ำตกสามชั้น:

- ค่าใช้จ่าย: จำนวนเงินทั้งหมดที่ผู้ใช้ชำระ

- รายได้จากโปรโตคอล: ส่วนของรายได้ที่โปรโตคอลเก็บไว้หลังจากจ่ายเงินให้กับ "ผู้ให้บริการ" เช่น LP และผู้ตรวจสอบความถูกต้อง

- รายได้ของผู้ถือโทเค็น: ส่วนที่ท้ายที่สุดแล้วจะตกเป็นของผู้ถือโทเค็นผ่านการซื้อคืน การเผาโทเค็น หรือการแจกจ่ายโดยตรง

มีอัตราการแปลงที่สำคัญสองระดับอยู่ระหว่างนั้น:

- อัตราการรักษาลูกค้า = รายได้จากข้อตกลง ÷ ค่าใช้จ่าย (ข้อตกลงนี้สามารถช่วยรักษาลูกค้าจากค่าใช้จ่ายทั้งหมดได้มากน้อยเพียงใด?)

- อัตราส่วนการสะสมรายได้ = รายได้ของผู้ถือหุ้น ÷ รายได้ตามข้อตกลง (ส่วนแบ่งที่เก็บไว้จะตกเป็นของผู้ถือหุ้นในท้ายที่สุดเท่าใด)

ผลรวมของอัตราส่วนทั้งสองนี้อาจแตกต่างกันอย่างมาก:

- อัตราการรักษาลูกค้า = รายได้จากข้อตกลง ÷ ค่าใช้จ่าย (ข้อตกลงนี้สามารถช่วยรักษาลูกค้าจากค่าใช้จ่ายทั้งหมดได้มากน้อยเพียงใด?)

- อัตราส่วนการสะสมรายได้ = รายได้ของผู้ถือหุ้น ÷ รายได้ตามข้อตกลง (ส่วนแบ่งที่เก็บไว้จะตกเป็นของผู้ถือหุ้นในท้ายที่สุดเท่าใด)

ผลรวมของอัตราส่วนทั้งสองนี้อาจแตกต่างกันอย่างมาก:

- HYPE: อัตราการรักษาลูกค้า 89.6% อัตราส่วนการบันทึกบัญชี 100% จากค่าใช้จ่ายเกือบ 900 ล้านดอลลาร์ มีเงินจำนวน 805.7 ล้านดอลลาร์ที่ตกเป็นของผู้ถือหุ้นในที่สุด

- Maple: อัตราการรักษาฐานลูกค้า 13% (ค่าธรรมเนียม 140.5 ล้าน → รายได้จากโปรโตคอล 18.3 ล้าน) อัตราการสะสมรายได้ 25.1% (รายได้จากโปรโตคอล 18.3 ล้าน → รายได้จากผู้ถือครอง 4.6 ล้าน) อัตราการอนุมัติสะสมอยู่ที่เพียง 3% ในขณะที่ HYPE มีถึง 90%

ภายใต้กรอบเดียวกัน โปรโตคอลหนึ่งมีสัดส่วน 3% ส่วนอีกโปรโตคอลหนึ่งมีสัดส่วน 90% หากคุณเปรียบเทียบโปรโตคอลทั้งสองนี้โดยตรงโดยใช้ "มูลค่ากิจการต่อค่าธรรมเนียม" หรือแม้แต่ "มูลค่ากิจการต่อรายได้ของโปรโตคอล" ความแตกต่างนั้นมหาศาล

เหตุใดจึงใช้ "รายได้ของผู้ถือครอง" แทน "รายได้ตามข้อตกลง" ในตัวหาร?

ในระบบการเงินแบบดั้งเดิม อัตราส่วนมูลค่ากิจการต่อรายได้ (EV/revenue) เป็นไปได้ เพราะผู้ถือหุ้นมีสิทธิเรียกร้องส่วนที่เหลือตามกฎหมาย กล่าวคือ รายได้ทั้งหมดเป็นของพวกเขา แต่ผู้ถือโทเค็นไม่มีสิทธิ์นี้ พวกเขาจะได้รับเฉพาะส่วนที่ออกแบบไว้ให้โดยแบบจำลองเศรษฐกิจโทเค็นเท่านั้น หากรายได้อยู่ในคลังที่ควบคุมโดยทีมงานโดยไม่มีกลไกใด ๆ ในการกระจายให้กับผู้ถือโทเค็น การถือโทเค็นเพื่อการกำกับดูแลเพียงอย่างเดียวจึงไม่ทำให้รายได้นั้นเป็น "เงิน" ของคุณ

การใช้ "รายได้ตามข้อตกลง" เป็นตัวหาร อาจทำให้ข้อตกลงที่มีอัตราส่วนการสะสมต่ำดู "ถูกกว่า" ความเป็นจริงได้ ผมเรียกความคลาดเคลื่อนนี้ว่า "ส่วนลดการสะสม"

ยกตัวอย่างเช่น ต้นเมเปิล:

- มูลค่ากิจการ/รายได้ตามสัญญา = 14.5 เท่า

- มูลค่ารถยนต์ไฟฟ้าต่อรายได้ของเจ้าของ = 57.7 เท่า

แตกต่างกันถึงสี่เท่า! แม้จะใช้ข้อมูลชุดเดียวกัน แต่ใช้ตัวหารที่ต่างกัน การประเมินของคุณเกี่ยวกับ "ราคาที่ตลาดต้องการ" ก็จะแตกต่างกันอย่างสิ้นเชิง

3. ต้นทุน: คุณภาพของการเจือจางก็แตกต่างกันไปเช่นกัน

คำว่า "การลดมูลค่า" ถูกนำมาใช้ในวงกว้างเกินไปในวงการคริปโตเคอร์เรนซี หากจัดประเภทไม่ถูกต้อง การประเมินมูลค่าก็จะผิดพลาดไปด้วย

หมวดที่ 1: ค่าตอบแทนพิเศษสำหรับทีมงาน (ค่าตอบแทนในรูปแบบหุ้น) – นี่คือค่าใช้จ่ายในการดำเนินงาน

ดังที่วอร์เรน บัฟเฟตต์เคยกล่าวไว้เมื่อหลายสิบปีก่อนว่า หากสิ่งจูงใจไม่ใช่ต้นทุน แล้วมันคืออะไร? ของขวัญหรือ? ในด้านการเงินแบบดั้งเดิม สิ่งจูงใจจะปรากฏในงบกำไรขาดทุน ทำให้กำไรลดลง ในโลกของคริปโตเคอร์เรนซี สิ่งจูงใจจะปรากฏในรูปแบบของโทเค็นใหม่ที่เข้าสู่ตลาด แต่สาระสำคัญทางเศรษฐกิจยังคงเหมือนเดิมทุกประการ นั่นคือ มันคือต้นทุนที่แท้จริงของการดำเนินธุรกิจ

- HYPE: เงินรางวัลจูงใจสำหรับทีมงานประจำปีมูลค่า 464.9 ล้านดอลลาร์ คิดเป็น 57.7% ของรายได้ของผู้ถือหุ้น

- PUMP: เงินรางวัลจูงใจสำหรับทีมงานต่อปีอยู่ที่ 128.5 ล้านดอลลาร์สหรัฐ

ปัจจัยเหล่านี้ทั้งหมดควรนำมาพิจารณาในการคำนวณมูลค่าเพิ่ม

หมวดที่สอง: ต้นทุนโทเค็นการดำเนินงาน (สิ่งจูงใจในระบบนิเวศ การดึงดูดผู้ใช้ ฯลฯ) – ซึ่งนับเป็นต้นทุนการดำเนินงานเช่นกัน

หน้าที่ของพวกมันเทียบเท่ากับต้นทุนการได้มาซึ่งผู้ใช้ ซึ่งเป็นค่าใช้จ่ายจริงและควรนำมารวมอยู่ในตัวคูณด้วย นอกจากแรงจูงใจของทีมแล้ว PUMP ยังมีต้นทุนโทเค็นในการดำเนินงานอีก 77 ล้านดอลลาร์ ทำให้ต้นทุนโทเค็นทั้งหมดอยู่ที่ 205.5 ล้านดอลลาร์

เกณฑ์นั้นง่ายมาก: มันสร้างโทเค็นใหม่ขึ้นมาหรือไม่?

หากโปรโตคอลเพียงแค่กระจายรายได้ที่มีอยู่ให้กับผู้ถือโทเค็นโดยไม่สร้างโทเค็นใหม่ ต้นทุนนั้นก็จะสะท้อนอยู่ในกระแสเงินสดก่อนหน้านี้แล้ว (กล่าวคือ ส่วนต่างระหว่างรายได้ของโปรโตคอลและรายได้ของผู้ถือโทเค็น)

หากโปรโตคอลสร้างหรือปลดล็อกโทเค็นที่ไม่เคยหมุนเวียนมาก่อน นั่นถือเป็นการลดมูลค่าที่แท้จริงและเป็นต้นทุนทางธุรกิจ

หมวดที่สาม: หุ้นที่ถูกล็อกไว้ของนักลงทุนจะถูกปลดล็อกเมื่อครบกำหนด – นี่เป็นเหตุการณ์ที่เกิดขึ้นในตลาด ไม่ใช่ต้นทุนในการดำเนินงาน

คุณไม่ควรนำการขายหุ้นของบริษัทร่วมทุน (VC) ออกจากกำไรของ Apple เพื่อให้ได้ "กำไรที่ปรับปรุงแล้ว" ในทำนองเดียวกัน ไม่ควรนำส่วนนี้ไปรวมในอัตราส่วนราคาต่อกำไรจากการดำเนินงานด้วย

หมวดที่สาม: หุ้นที่ถูกล็อกไว้ของนักลงทุนจะถูกปลดล็อกเมื่อครบกำหนด – นี่เป็นเหตุการณ์ที่เกิดขึ้นในตลาด ไม่ใช่ต้นทุนในการดำเนินงาน

คุณไม่ควรนำการขายหุ้นของบริษัทร่วมทุน (VC) ออกจากกำไรของ Apple เพื่อให้ได้ "กำไรที่ปรับปรุงแล้ว" ในทำนองเดียวกัน ไม่ควรนำส่วนนี้ไปรวมในอัตราส่วนราคาต่อกำไรจากการดำเนินงานด้วย

แรงกดดันในการขายจากนักลงทุนที่อาจเกิดขึ้นต่อปีของ PUMP อยู่ที่ 83.5 ล้านดอลลาร์สหรัฐ คิดเป็น 7.3% ของมูลค่าตลาด สิ่งนี้ส่งผลกระทบอย่างมากต่อการเคลื่อนไหวของราคาและพลวัตของตลาด แต่ไม่ถือเป็นต้นทุนในการดำเนินงาน ฉันได้รวมไว้แยกต่างหากในตัวชี้วัดเชิงวิเคราะห์ที่เรียกว่า "ภาษีผู้ถือโทเค็นทั้งหมด" (เช่น ต้นทุนโทเค็น + แรงกดดันในการขายจากนักลงทุนที่อาจเกิดขึ้น คิดเป็นเปอร์เซ็นต์ของรายได้ของผู้ถือโทเค็น) แต่ไม่ได้รวมอยู่ในตัวคูณการประเมินมูลค่าหลัก

4. ตัวชี้วัดหลักสี่ตัวและตัวบ่งชี้การวินิจฉัยหนึ่งตัว

จากตรรกะข้างต้น เราจะได้ตัวชี้วัดต่อไปนี้ (ซึ่งกำหนดไว้เป็นมาตรฐานเดียวกันและอ้างอิงโดยตรงด้านล่าง):

- รายได้ต่อรถยนต์ไฟฟ้า/รายได้เจ้าของรถ (ตัวชี้วัดหลัก): คุณจ่ายเงินเท่าไหร่สำหรับทุกๆ ดอลลาร์ที่ท้ายที่สุดแล้วจะตกเป็นของคุณ

- มูลค่าตลาด/รายได้ของผู้ถือหุ้น: เหมือนกับข้างต้น แต่ไม่รวมการปรับปรุงหุ้นทุนสำรอง ความแตกต่างสะท้อนถึงผลกระทบจากงบดุล

- EV/(รายได้ของผู้ถือ - ต้นทุนโทเค็น) (ตัวคูณหลังการปรับต้นทุน): วิธีนี้หักต้นทุนทางธุรกิจที่เกิดขึ้นจริง (ค่าตอบแทนทีมงาน ต้นทุนการดำเนินงาน) แต่ไม่รวมแรงกดดันในการขายของนักลงทุน

- รายได้จาก EV/ข้อตกลง (สำหรับอ้างอิงเท่านั้น): ส่วนต่างระหว่างรายได้จาก EV/รายได้ของเจ้าของ คือขนาดของ "ส่วนลดสะสม"

- ภาษีรวมสำหรับผู้ถือโทเค็น (ตัวชี้วัดเชิงวินิจฉัย): = (ต้นทุนโทเค็น + แรงกดดันในการขายของนักลงทุน) ÷ รายได้ของผู้ถือโทเค็น ตัวเลขนี้แสดงให้เห็นถึงผลกระทบโดยรวมของต้นทุนการดำเนินงานและแรงกดดันด้านอุปทานอย่างครอบคลุม ตัวอย่างเช่น อัตราภาษีของ PUMP ที่ 60.3% หมายความว่าสำหรับทุกๆ 1 ดอลลาร์ของรายได้ที่เข้าสู่ผู้ถือโทเค็น จะมีเงินอีก 0.603 ดอลลาร์ถูกอัดฉีดเข้าสู่ตลาดในรูปของอุปทานใหม่ ตัวเลขนี้ไม่ได้บ่งชี้โดยตรงว่ามูลค่าสูงหรือต่ำ แต่ก็แสดงให้เห็นถึงความสัมพันธ์แบบไดนามิกระหว่างกระแสเงินสดและอุปทาน

5. ภาพรวมข้อมูลและไฮไลท์กรณีศึกษา

- จุดเด่น: อัตราส่วนการสะสมกำไร 100% หรือ 9.4 เท่าของรายได้ผู้ถือหุ้น อย่างไรก็ตาม ต้นทุนค่าตอบแทนทีมสูง ทำให้อัตราส่วนเพิ่มขึ้นเป็น 22.2 เท่าหลังจากปรับต้นทุนแล้ว โครงสร้างรายได้ชัดเจน ความซับซ้อนไม่ได้อยู่ที่ด้านรายได้

- PUMP: ดูเหมือนจะเป็นเหรียญที่ถูกที่สุด (2.4 เท่า) โดยมีอัตราการสะสมอยู่ที่ 98.8% อย่างไรก็ตาม ไม่สามารถถอนออกจากคลังได้ และจะมีการปลดล็อกครั้งใหญ่ในเดือนสิงหาคม 2026 หลังจากปรับต้นทุนแล้ว อัตราส่วนราคาต่อกำไรจะเพิ่มขึ้นเป็น 4.2 เท่า และภาษีรวมสำหรับผู้ถือโทเค็นจะสูงถึง 60.3% (สูงที่สุดในกลุ่มตัวอย่าง)

- MAPLE: ส่วนลดสะสมสูงสุด (4 เท่า) รายได้จากโปรโตคอล 14.5 เท่า เทียบกับรายได้จากผู้ถือ 57.7 เท่า ซึ่งแตกต่างกันอย่างมาก ไม่มีต้นทุนโทเค็น ดังนั้นอัตราส่วนจึงยังคงไม่เปลี่ยนแปลงหลังจากปรับต้นทุนแล้ว

- JUP: งบดุลที่สะอาดที่สุด ด้วยระบบการบริหารจัดการ "การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์" จึงไม่มีค่าใช้จ่ายเพิ่มเติม ไม่มีแรงกดดันจากนักลงทุนให้ขาย และไม่มีทางที่จะดึงเงินจากคลังของรัฐได้ อัตราส่วนราคาต่อกำไรทุกด้านจึงใกล้เคียงกับ 7.7 เท่า

- SKY: ด้วยอัตราส่วนการสะสมกำไรที่ 45.8% นับเป็นตัวอย่างสำคัญที่แสดงให้เห็นว่าการเลือกตัวหารส่งผลต่อการประเมินมูลค่าอย่างไร อัตราส่วนรายได้ของโปรโตคอลอยู่ที่ 7.3 เท่า (ดูเหมือนจะถูก) ในขณะที่อัตราส่วนรายได้ของผู้ถืออยู่ที่ 16.0 เท่า (ไม่ถูกอีกต่อไปแล้ว) สินทรัพย์หลัก (99.9%) ของคลังเป็นโทเค็นของตนเอง ซึ่งหมายความว่ามูลค่าของโทเค็นเหล่านั้นจำเป็นต้องได้รับการคิดลด

6. บทสรุป

กรอบแนวคิดนี้มีข้อบกพร่องอย่างแน่นอน:

- การลดมูลค่าสิทธิ์เรียกร้องของกระทรวงการคลังนั้นเป็นเรื่องส่วนบุคคล: ผมอาจเสนอ 25% ในขณะที่คุณอาจเสนอ 50% และเราทั้งสองฝ่ายก็ไม่สามารถโน้มน้าวอีกฝ่ายได้

- การตัดสินใจว่า "ควรออกโทเค็นเพิ่มหรือไม่" อาจเป็นเรื่องซับซ้อน: โปรโตคอลบางตัวเปิดใช้งานฟังก์ชันการสร้างโทเค็น แต่ช่องทางการจัดจำหน่ายหยุดชะงัก และโทเค็นจำนวนมากกองอยู่ในพูลที่ยังไม่ได้จัดสรร ทำให้สถานการณ์ไม่ชัดเจน

- แหล่งข้อมูลมีความคลาดเคลื่อน: ข้อมูลรายปี 30 วันของ DeFiLlama อาจทำให้โปรโตคอลเดียวกันดูเหมือนถูกกว่าหรือแพงกว่าถึงสองเท่า เนื่องจากเดือนที่เก็บข้อมูลแตกต่างกัน

แต่อย่างน้อยนี่ก็เป็นจุดเริ่มต้นที่ใช้ได้ การคำนวณรายได้จากรถยนต์ไฟฟ้าต่อเจ้าของ โดยปรับตามงบดุลและต้นทุนทางธุรกิจที่แท้จริง จะช่วยให้คุณเห็นได้ชัดเจนยิ่งขึ้นว่าคุณจะได้รับรายได้เท่าใดในท้ายที่สุดเมื่อเทียบกับเงินทุกบาททุกสตางค์ที่คุณจ่ายไป

ช่องว่างระหว่างเงินที่สร้างขึ้นโดยโปรโตคอลและเงินที่ผู้ถือได้รับนั้นเป็นความไม่สอดคล้องกันพื้นฐานที่ใหญ่ที่สุดในตลาดปัจจุบัน โปรโตคอลจำนวนมากสร้างรายได้จากค่าธรรมเนียมหลายร้อยล้านดอลลาร์ แต่ผู้ถือได้รับเพียงเศษเสี้ยวของจำนวนนั้น และกรอบการประเมินมูลค่าส่วนใหญ่ก็ไม่ได้แยกแยะความแตกต่างระหว่างสองส่วนนี้ด้วยซ้ำ

โชคดีที่อุตสาหกรรมเริ่มหันมาให้ความสำคัญกับการสร้างมูลค่าเพิ่มมากขึ้น: มีการเปิดใช้งานระบบเปลี่ยนค่าธรรมเนียม การซื้อคืนเข้ามาแทนที่การจำนำที่เชื่อมโยงกับอัตราเงินเฟ้อ และคณะกรรมการกำกับดูแลกำลังลงมติระงับแรงจูงใจต่างๆ เรากำลังสร้างเครื่องมือเพื่อวัดสิ่งที่เกิดขึ้นจริงได้อย่างแม่นยำยิ่งขึ้น

7. แหล่งข้อมูลและวิธีการ

- ข้อมูลรายได้: ข้อมูลรายปีของ DeFiLlama (30 วันล่าสุด x 12) ข้อดีคือมีความไวต่อการเปลี่ยนแปลงมากกว่าข้อมูลครึ่งปี แต่ข้อเสียคือความผันผวนรายเดือนอาจทำให้เกิดความคลาดเคลื่อนได้

- รายได้จากผู้ถือ: ใช้ฟิลด์ "รายได้จากผู้ถือ" ของ DeFiLlama โดยตรง ซึ่งรวมเฉพาะการซื้อคืน การเผาเหรียญ และการจ่ายเงินปันผลโดยตรงเท่านั้น

- ข้อมูลจากกระทรวงการคลัง:

- MAPLE: 9.36 ล้านดอลลาร์สหรัฐ (DeFiLlama, สเตเบิลคอยน์ 99.7%)

- SKY: 140.3 ล้านดอลลาร์สหรัฐ (DeFiLlama, โทเค็นที่เป็นกรรมสิทธิ์ 99.9%)

- JUP: $0 (ปิดแล้ว)

- PUMP: ค่าประมาณเฉลี่ยของ Stablecoin อยู่ที่ 500 ล้านดอลลาร์ (ช่วงจริง: 286 ล้านดอลลาร์ - 800 ล้านดอลลาร์)

- ค่าใช้จ่ายโทเค็น:

- MAPLE: 0 ดอลลาร์ การแจกจ่ายเหรียญจากการวางเดิมพัน (Staking) สำหรับข้อเสนอ MIP-019 (ตุลาคม 2025) ได้สิ้นสุดลงแล้ว แม้ว่าสัญญาอัจฉริยะที่มีอัตราเงินเฟ้อ 5% อาจยังคงถูกสร้างขึ้น แต่ก็ไม่มีช่องทางการแจกจ่ายอีกต่อไป (ที่มา: docs.maple.finance, The Defiant 31 ตุลาคม 2025)

- SKY: 0 ดอลลาร์ โมดูลการออม (STR) ตอนนี้แจกจ่าย SPK และคะแนน Chronicle ไม่ใช่โทเค็น SKY (ตรวจสอบแล้วในเดือนมีนาคม 2026 ที่ app.sky.money/rewards) ตัวเลข "600 ล้าน SKY ต่อปี" ของ Rune ที่กล่าวถึงในเดือนสิงหาคม 2024 นั้นล้าสมัยแล้ว แต่การกำกับดูแลสามารถเริ่มต้นใหม่ได้ทุกเมื่อ (ที่มา: คำถามที่พบบ่อยของ sky.money, vote.sky.money)

- JUP: 0 ดอลลาร์ ข้อเสนอ "การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์" ได้รับการอนุมัติเมื่อวันที่ 22 กุมภาพันธ์ 2026 (เห็นชอบ 75%) คลังของ DAO จะปิดทำการจนถึงปี 2027

- แรงกดดันจากนักลงทุนในการขาย:

- PUMP: ปริมาณการระดมทุนคงที่ต่อปีอยู่ที่ 83.5 ล้านดอลลาร์สหรัฐ การปลดล็อกที่แท้จริงจะเริ่มในเดือนสิงหาคม 2026 โดยมีแรงขายจริงประมาณ 48.7 ล้านดอลลาร์สหรัฐในช่วง 12 เดือนข้างหน้า (อิงจากกรอบเวลา 7/12 เดือน)

- ตัวชี้วัดข้อตกลงเงินกู้:

- MAPLE: ใช้มูลค่าสินทรัพย์ภายใต้การบริหารจัดการ (AUM) จริง (3.79 พันล้านดอลลาร์สหรัฐ รายงานในไตรมาสที่ 1 ปี 2026) แทนมูลค่าสินทรัพย์รวมภายใต้สัญญา (TVL) ของ DeFiLlama (1.945 พันล้านดอลลาร์สหรัฐ) อัตรากำไรสุทธิจากดอกเบี้ย (NIM) = รายได้จากโปรโตคอล / AUM ดูรายละเอียดเพิ่มเติมได้ในเอกสาร Excel ภาคผนวก

- ค่าใช้จ่ายในการดำเนินงานที่เป็นเงินสด: ไม่ได้ประมาณการไว้ การคาดการณ์เนื่องจากการไม่เปิดเผยข้อตกลงอาจทำให้ความถูกต้องแม่นยำไม่สมจริง

- การประเมินมูลค่าแรงจูงใจด้านหุ้น: คำนวณจากราคาโทเค็นปัจจุบัน ซึ่งอาจเปลี่ยนแปลงได้ตามราคา

ความคิดเห็นทั้งหมด