เขียนโดย: เจฟฟ์ พาร์ค

ในโลกการเงิน แต่ละรุ่นได้คิดค้นเครื่องมือใหม่ๆ เพื่อบรรจุแง่มุมที่เลวร้ายที่สุดของธรรมชาติมนุษย์ลงในผลิตภัณฑ์ที่ดูเหมือนจะรอบคอบ

ในช่วงทศวรรษ 1980 มีพันธบัตรด้อยคุณภาพที่ถูกปลอมแปลงเป็น "การทำให้ทุนเป็นประชาธิปไตย" ในช่วงทศวรรษ 1990 มีหนี้ของตลาดเกิดใหม่ที่ถูกนำเสนอในรูปแบบของเป้าหมายอันสูงส่งเพื่อช่วยเหลือประเทศกำลังพัฒนาให้บูรณาการเข้าสู่ประชาคมโลก และในช่วงทศวรรษ 2000 มีสินเชื่อที่มีโครงสร้างซับซ้อน ซึ่งซับซ้อนเสียจนแม้แต่ผู้ออกแบบเองก็ยังไม่เข้าใจก่อนที่จะล่มสลาย

นวัตกรรมเหล่านี้มีสิ่งหนึ่งที่เหมือนกัน คือ พวกมันสร้างวิธีการแก้ปัญหาเทียม (เช่น การแปลงสภาพคล่อง) สำหรับปัญหาที่แท้จริง (เช่น การเติบโตที่ไม่เพียงพอ) ซึ่งท้ายที่สุดแล้วจะนำไปสู่หายนะเนื่องจากความอุดมสมบูรณ์มากเกินไป

การปล่อยกู้เอกชนเป็นเรื่องราวในรูปแบบล่าสุด และอาจเป็นรูปแบบที่ร้ายกาจที่สุด ต่างจากรูปแบบก่อนหน้านี้ การปล่อยกู้เอกชนถูกออกแบบมาตั้งแต่เริ่มต้นเพื่อให้การชำระบัญชีก่อนที่ความเสี่ยงจะปะทุขึ้นนั้นมองไม่เห็นอย่างสิ้นเชิง ดังนั้นเมื่อถึงเวลาที่ถูกค้นพบ ผลที่ตามมาก็แก้ไขไม่ได้แล้ว

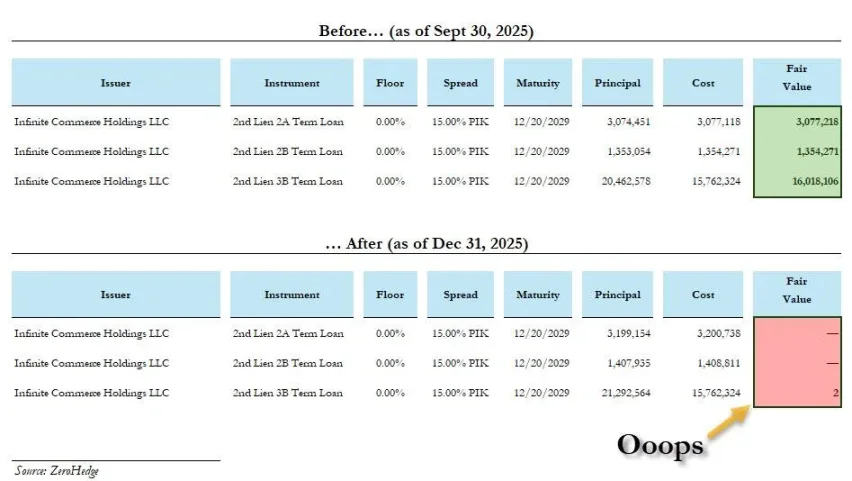

เมื่อไม่นานมานี้ BlackRock ได้ตัดมูลค่าสินเชื่อส่วนบุคคลสองรายการจาก 100% เหลือศูนย์ในคราวเดียว โดยหนึ่งในนั้นเป็นสินเชื่อที่กู้ยืมมาภายในเวลาไม่ถึงหนึ่งเดือน นี่ดูเหมือนจะไม่ใช่ข้อผิดพลาดทางเทคนิคในวิธีการประเมินมูลค่า แต่เป็นการยอมรับข้อบกพร่องในกลไกการให้แรงจูงใจมากกว่า

เรามาถึงจุดนี้ได้อย่างไร?

วิกฤตการณ์นั้นไม่ใช่สาเหตุหลัก แต่การปกปิดความจริงต่างหากที่สร้างวิกฤตการณ์นี้ขึ้นมา

เรื่องราวหลักๆ ในอุตสาหกรรมนี้เป็นดังนี้: หลังวิกฤตการณ์ทางการเงินปี 2008 ธนาคารต่างๆ ถูกจำกัดด้วย Basel III และไม่กล้าปล่อยกู้ ดังนั้นสถาบันการเงินที่ไม่ใช่ธนาคารจึงก้าวเข้ามาเติมเต็มช่องว่างและให้บริการแก่SMEs ซึ่งเป็นทางเลือกที่หลีกเลี่ยงไม่ได้ของตลาด

สถานการณ์ที่สมจริงกว่าคือ กรอบการกำกับดูแลหลังปี 2008 ไม่ได้ขจัดความเสี่ยงอย่างแท้จริง แต่กลับส่งเสริมระบบลับที่แฝงมาซึ่งความเสี่ยงพื้นฐานเดียวกัน แต่หลีกเลี่ยงกฎระเบียบที่ตั้งใจไว้แต่แรกเพื่อจำกัดความเสี่ยงเหล่านั้น

ตลาดสินเชื่อส่วนบุคคลขยายตัวอย่างรวดเร็วจาก 46 พันล้านดอลลาร์ในปี 2000 เป็นประมาณ 2 ล้านล้านดอลลาร์ในปัจจุบัน เงินจำนวนนี้ไม่ได้เกิดขึ้นมาเองโดยไม่มีที่มา และไม่ได้ไหลเข้าสู่กองทุนบำเหน็จบำนาญหรือบริษัทประกันภัยโดยบังเอิญ แต่ถูกส่งต่อไปยังสถาบันที่มีเงินทุนจำนวนมาก มีความสามารถในการล็อกสินทรัพย์ไว้เป็นระยะเวลานาน และเต็มใจที่จะยอมรับการประเมินมูลค่าที่ไม่โปร่งใส

โครงสร้างของวิกฤตนี้เหมือนกับวิกฤตการเงินปี 2008 ทุกประการ โดยมีเพียงความแตกต่างที่สำคัญประการเดียว ในวิกฤตสินเชื่อที่อยู่อาศัยด้อยคุณภาพปี 2008 ความเสียหายส่วนใหญ่กระจุกตัวอยู่ในครัวเรือนที่กู้ยืมอย่างไม่ระมัดระวังและธนาคารที่ปล่อยกู้ แต่เมื่อสินเชื่อภาคเอกชนล่มสลาย ความเสียหายก็ไม่มีขอบเขต และเงินที่ได้รับผลกระทบจะมาจากผู้ถือกรมธรรม์ประกันชีวิต ผู้รับผลประโยชน์จากเงินบำนาญ และประชาชนทั่วไป

การผลักภาระความสูญเสียไปสู่สังคม ซึ่งสร้างความไม่พอใจให้กับประชาชนในปี 2008 อย่างน้อยก็มีช่วงเวลาที่บุคคลได้รับผลประโยชน์มาก่อน ในทางตรงกันข้าม การปล่อยกู้เอกชนนั้น กำไรจะตกไปอยู่ในมือของผู้จัดการกองทุน ในขณะที่ความสูญเสียจะถูกผลักภาระไปสู่สังคมและไหลเข้าสู่บัญชีเงินเกษียณของครู พยาบาล และข้าราชการ ซึ่งเป็นกลุ่มคนที่ไม่ได้ตกลงที่จะรับผิดชอบความสูญเสียเหล่านี้เลย

ที่แย่ไปกว่านั้น อุตสาหกรรมนี้ไม่พอใจแค่การทำกำไรจากสถาบันการเงินเท่านั้น แต่ตอนนี้กำลังเล็งเป้าหมายไปที่นักลงทุนรายย่อยด้วย ตั้งแต่ปี 2025 เป็นต้นมา ETF สินเชื่อเอกชนได้รับความนิยมอย่างมาก แต่ปัญหากลับยิ่งแย่ลงไปอีก เพราะสินทรัพย์ที่ไม่มีสภาพคล่องจะไม่กลายเป็นสินทรัพย์ที่มีสภาพคล่องเมื่อนำไปลงทุนใน ETF มันเป็นเพียงการย้าย "ภาวะการไถ่ถอนอย่างบ้าคลั่งและสินทรัพย์ที่ขายไม่ได้" จากสถาบันการเงินไปสู่บัญชีหลักทรัพย์ของนักลงทุนทั่วไปเท่านั้นเอง

นี่คือความเป็นจริงที่กำลังเกิดขึ้นในขณะนี้

ผู้จัดการสินทรัพย์ที่ไม่ชอบ Bitcoin ได้เปิดเผยทุกอย่างออกมาแล้ว

ในช่วงไม่กี่ปีที่ผ่านมา ผมได้แนะนำ Bitcoin ให้กับสถาบันต่างๆ ทั่วทุกแห่ง และได้ค้นพบรูปแบบที่น่าประหลาดใจอย่างหนึ่ง นั่นคือ ผู้ที่ปฏิเสธ Bitcoin มักจะให้การสนับสนุนการให้กู้ยืมส่วนบุคคลอย่างกระตือรือร้น นี่ไม่ใช่เรื่องของมุมมองที่แตกต่างกันสองแบบ แต่เป็นเรื่องของความคิดที่เหมือนกันต่างหาก

นี่คือความเป็นจริงที่กำลังเกิดขึ้นในขณะนี้

ผู้จัดการสินทรัพย์ที่ไม่ชอบ Bitcoin ได้เปิดเผยทุกอย่างออกมาแล้ว

ในช่วงไม่กี่ปีที่ผ่านมา ผมได้แนะนำ Bitcoin ให้กับสถาบันต่างๆ ทั่วทุกแห่ง และได้ค้นพบรูปแบบที่น่าประหลาดใจอย่างหนึ่ง นั่นคือ ผู้ที่ปฏิเสธ Bitcoin มักจะยอมรับการให้กู้ยืมส่วนบุคคลอย่างกระตือรือร้น นี่ไม่ใช่เรื่องของมุมมองที่แตกต่างกันสองแบบ แต่เป็นเรื่องของความคิดที่เหมือนกันต่างหาก

เหตุผลที่พวกเขาคัดค้าน Bitcoin ฟังดู "ระมัดระวัง" เกินไป ได้แก่ ความผันผวนสูง การลดลงอย่างไม่สามารถอธิบายได้ และไม่มีกระแสเงินสดที่จะใช้ประเมินมูลค่าได้

แต่ความหมายแฝงก็คือ ราคาของบิตคอยน์นั้นซื่อตรงเกินไป มันเป็นราคาแบบเรียลไทม์ เปิดเผยต่อสาธารณะ และทุกคนสามารถมองเห็นได้ หากมันผิด มันก็คือผิด และไม่สามารถปกปิดได้

ในทางกลับกัน การให้กู้ยืมส่วนบุคคลนั้นตรงกันข้ามอย่างสิ้นเชิง:

- การเปลี่ยนแปลงมูลค่าเกิดขึ้นช้ามาก และผู้จัดการกองทุนจะ "ปรับให้เรียบ" ในแต่ละไตรมาส

- ไม่มีตลาดที่มีสภาพคล่องเพียงพอที่จะเปิดโปงความเท็จเหล่านั้นได้

- ระยะเวลาการล็อกเงินเดือนนั้นยาวนานพอสำหรับบุคคลที่ตัดสินใจได้รับการเลื่อนตำแหน่ง เปลี่ยนงาน หรือเกษียณอายุ

สิ่งที่เรียกว่า "ช่องทางการจัดจำหน่ายโครงการแบบผูกขาด" นั้น แท้จริงแล้วเป็นเพียงข้ออ้างเพื่อปกปิดการขาดการแข่งขันด้านราคาที่มีประสิทธิภาพเท่านั้น

ผู้ดูแลผลประโยชน์ที่แท้จริงแสวงหาความจริง ในขณะที่ผู้จัดสรรเงินทุนเหล่านี้พยายามหลีกเลี่ยงการเผชิญหน้ากับความจริง นี่ไม่ใช่การบริหารความเสี่ยง แต่เป็นสิ่งที่ตรงกันข้ามกับการบริหารความเสี่ยงโดยสิ้นเชิง เพียงแต่ถูกปกปิดด้วยความเป็นมืออาชีพและไม่คำนึงถึงผลประโยชน์ของผู้รับผลประโยชน์เลย

กระแสความนิยม AI ได้เปลี่ยนมันให้กลายเป็นความเสี่ยงเชิงระบบ

Morgan Stanley ประเมินว่าศูนย์ข้อมูลทั่วโลกจะต้องการเงินลงทุน 2.9 ล้านล้านดอลลาร์สหรัฐระหว่างปี 2025 ถึง 2028 โดยประมาณ 800 พันล้านดอลลาร์สหรัฐนั้นจะต้องได้รับการสนับสนุนทางการเงินจากสินเชื่อภาคเอกชน สิ่งนี้ได้เปลี่ยนบทบาทของสินเชื่อภาคเอกชนจากตลาดการให้กู้ยืมไปสู่โครงสร้างพื้นฐานที่สำคัญยิ่งสำหรับการเปลี่ยนแปลงทางเทคโนโลยีที่สำคัญที่สุดในอีกหลายทศวรรษข้างหน้า

ตัวอย่างที่สำคัญ: ในเดือนตุลาคม 2025 Meta และ Blue Owl ได้ระดมทุนเพื่อสร้างศูนย์ข้อมูลมูลค่า 27 พันล้านดอลลาร์ ซึ่งเป็นการระดมทุนจากภาคเอกชนที่ใหญ่ที่สุดในประวัติศาสตร์ เงินทุนมาจาก PIMCO, BlackRock และในที่สุดก็มาจากกองทุนบำเหน็จบำนาญและบริษัทประกันภัย

ความโหดร้ายของวงจรนี้อยู่ที่ว่าเงินบำนาญของคนงานทั่วไปถูกนำไปใช้ในการสนับสนุนระบบอัตโนมัติและปัญญาประดิษฐ์ ซึ่งในที่สุดก็เข้ามาแทนที่งานของพวกเขาเอง สินเชื่อภาคเอกชนบิดเบือนต้นทุนของเงินทุนและลดทอนคุณค่าของแรงงาน ปัจจุบัน มีสินเชื่อภาคเอกชนเกือบ 50 พันล้านดอลลาร์ไหลเข้าสู่ภาคส่วนปัญญาประดิษฐ์ทุกไตรมาส

การทำให้โครงสร้างพื้นฐาน AI กลายเป็นสินค้าทางการเงิน ควบคู่ไปกับการทดแทนแรงงานที่สนับสนุนโครงสร้างพื้นฐานดังกล่าว ก่อให้เกิดวงจรปิด: มือซ้ายตัดมือขวา

การแปลงสภาพคล่องเป็นการขโมยเวลา

ฉันไม่ได้บอกว่าการให้สินเชื่อเป็นสิ่งผิดบาป หรือไม่ได้บอกว่าสถาบันการเงินเอกชนทุกแห่งไม่ดี การให้สินเชื่อเป็นเรื่องของความน่าจะเป็นมาโดยตลอด หนี้เสียและความไม่ลงตัวมีอยู่ทุกยุคทุกสมัย

ความแตกต่างที่สำคัญอยู่ที่ว่า ใครเป็นผู้รับผลกระทบจากความสูญเสียนั้นกันแน่?

- เมื่อธนาคารปล่อยสินเชื่อที่ไม่ดี สินเชื่อเหล่านั้นจะถูกบันทึกไว้ในงบดุลของธนาคารเองและอยู่ภายใต้การกำกับดูแล ธนาคารยังเผชิญกับความเสี่ยงจากภาวะแห่ถอนเงินและการสูญเสียเงินทุนทั้งหมด ซึ่งเกี่ยวข้องกับเงินจริง

- ผู้จัดการสินเชื่อส่วนบุคคลได้รับค่าคอมมิชชั่นตามผลการดำเนินงาน แรงจูงใจคือการ "กระตุ้นให้คุณวางเดิมพัน" ไม่ใช่ "กระตุ้นให้คุณชนะอย่างมีความรับผิดชอบ"

เมื่อชำระหนี้หมดแล้ว ผู้จัดการก็มีเงินเหลือเฟืออยู่แล้ว

ทุกโครงการด้านวิศวกรรมการเงินล้วนนำไปสู่คำถามสำคัญข้อหนึ่ง นั่นคือ ใครจะเป็นผู้รับภาระค่าใช้จ่ายที่ไม่มีใครต้องการ?

ความยอดเยี่ยมของการให้กู้ยืมส่วนบุคคลอยู่ที่คำตอบที่ "แยบยล" อย่างเหลือเชื่อสำหรับคำถามนี้:

ผลตอบแทนจะไหลขึ้นและย้อนกลับไปสู่ผู้รับผลประโยชน์ที่เป็นผู้สูงอายุ ผู้เกษียณอายุ และผู้รับผลประโยชน์จากเงินทุนระยะยาว

ต้นทุนจะไหลลงสู่เบื้องล่างและไปข้างหน้า: กดค่าแรง ยับยั้งการจ้างงาน ชะลอการลงทุน และบิดเบือนต้นทุนของเงินทุนทั่วทั้งเศรษฐกิจ

การให้กู้ยืมส่วนบุคคลเป็นการขโมยเวลา

นี่คือการเปลี่ยนแปลงสภาพคล่องในภาคการเงินที่เกิดขึ้นมายาวนาน ซึ่งเพิ่งถูกเปิดเผยออกมาในตอนนี้

พวกเขาต้องแบกรับความเสี่ยงที่ไม่ควรต้องรับ โดยใช้เครื่องมือที่พวกเขาเลือกไม่ได้ และต้องจ่ายราคาที่คาดไม่ถึง

ระยะเวลาการล็อกทำให้พวกเขาไม่สามารถถอนตัวได้ การไม่มีการประเมินมูลค่าต่อสาธารณะทำให้พวกเขาไม่สามารถประท้วงได้ และกลไกการปรับมูลค่ารายไตรมาสทำให้มั่นใจได้ว่าเมื่อถึงเวลาที่ใบเรียกเก็บเงินฉบับสุดท้ายมาถึง จะไม่มีใครต้องรับผิดชอบ

มันไม่ได้ดูเหมือนการปล้นสะดม มันดูเหมือน "ผลตอบแทนที่สม่ำเสมอ" และทั้งสองอย่างแทบแยกไม่ออกจนกระทั่งถึงช่วงเวลาที่ล่มสลาย เรื่องราวนี้เกิดขึ้นมานานแล้ว แต่สิ่งที่ใหม่คือขนาดที่ใหญ่โตมหาศาล การขาดความโปร่งใส และความสำเร็จอันน่าทึ่งของสินทรัพย์ประเภทนี้ที่สร้างขึ้นบนความรู้สึกปลอดภัยที่ผิดพลาด ซึ่งแม้แต่ผู้จัดการเงินทุนที่รอบคอบที่สุดในโลกก็ยังหลงเชื่อ

ไม่มีสินทรัพย์ประเภทใดในโลกที่สามารถมีมูลค่า 100% ติดต่อกันสามเดือน แล้วลดลงเหลือศูนย์ในชั่วข้ามคืนได้

ไม่มีสินทรัพย์ประเภทใดในโลกที่สามารถรักษามูลค่า 100% ติดต่อกันสามเดือน แล้วจู่ๆ ก็ร่วงลงเหลือศูนย์ในชั่วข้ามคืนได้

ถ้าแบบนี้ไม่นับว่าเป็นการขโมย แล้วฉันก็ไม่รู้แล้วว่าอะไรคือการขโมย

ความคิดเห็นทั้งหมด