เขียนโดย: Saurabh Deshpande

เรียบเรียงโดย : บล็อคยูนิคอร์น

คำนำ

หัวข้อในวันนี้จะสำรวจวิวัฒนาการของการสร้างทุนของสกุลเงินดิจิทัล การเข้าซื้อกิจการ Echo มูลค่า 400 ล้านดอลลาร์สหรัฐของ Coinbase และการทดลองออปชันพุตแบบถาวรของ Flying Tulip แสดงให้เห็นว่ากลไกการระดมทุนกำลังถูกปรับโครงสร้างใหม่อย่างสิ้นเชิง โมเดลเหล่านี้อาจแตกต่างกันไป แต่สิ่งที่เหมือนกันคือการแสวงหาความยุติธรรม สภาพคล่อง และความน่าเชื่อถือเมื่อโครงการใหม่ๆ ระดมทุนและจัดสรรเงินทุน

Saurabh ซึ่งเป็นพันธมิตรของเรา ซึ่งเป็นนักเขียนงานวิจัยที่ Decentralised.co ได้วิเคราะห์การทดลองเหล่านี้ผ่านการวิเคราะห์ตลาดและการวิจารณ์การออกแบบ เผยให้เห็นความสัมพันธ์ที่ซับซ้อนมากขึ้นระหว่างสกุลเงินดิจิทัลกับความเสี่ยง ผลตอบแทน และความไว้วางใจของชุมชน

เอาล่ะ มาถึงหัวข้อหลักกันก่อน

อาณาจักรการระดมทุนแบบ Build-a-Full-Stack ของ Coinbase

Coinbase เพิ่งเข้าซื้อ Echo แพลตฟอร์มระดมทุนชุมชนที่ก่อตั้งโดย Cobie ด้วยมูลค่าประมาณ 400 ล้านดอลลาร์สหรัฐ ในข้อตกลงเดียวกันนี้ Coinbase ยังใช้เงิน 25 ล้านดอลลาร์สหรัฐเพื่อซื้อ NFT เพื่อเปิดตัวพอดแคสต์อีกครั้ง เมื่อเปิดใช้งาน NFT แล้ว Cobie และ Ledger Status จะต้องจัดทำตอนใหม่จำนวนแปดตอน Echo ได้ระดมทุนไปแล้วกว่า 200 ล้านดอลลาร์สหรัฐจากการระดมทุนมากกว่า 300 รอบ

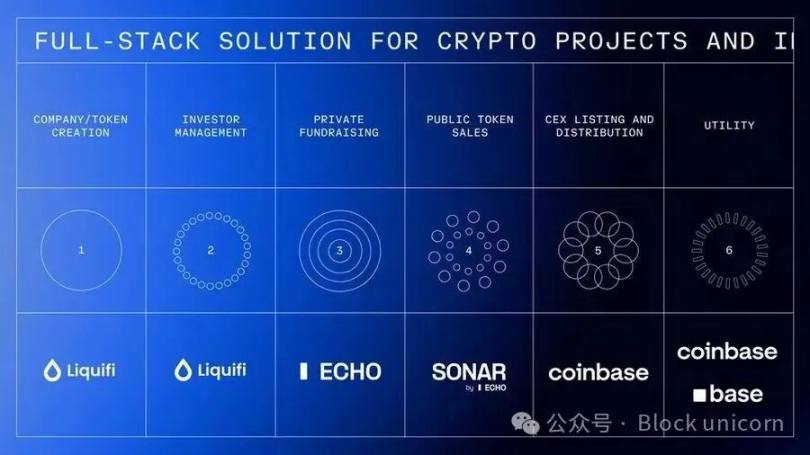

การดำเนินการดังกล่าวทำให้โครงร่างโครงการโทเคนและการลงทุนด้านคริปโตของ Coinbase เสร็จสมบูรณ์ หลังจากที่ Coinbase ได้เข้าซื้อกิจการ Liquifi เมื่อไม่นานนี้

ทีมโครงการสามารถใช้ LiquiFi เพื่อสร้างโทเค็นและจัดการโครงสร้างทุน ระดมทุนผ่านการขายแบบส่วนตัว เช่น Echo หรือการขายต่อสาธารณะ เช่น Sonar จากนั้นนำโทเค็นไปจดทะเบียนในตลาดแลกเปลี่ยน Coinbase เพื่อการซื้อขายรอง ในแต่ละขั้นตอนจะสร้างรายได้ LiquiFi จะเรียกเก็บค่าธรรมเนียมการจัดการโทเค็น Echo จะบันทึกมูลค่าผ่านข้อตกลงแบ่งปันผลกำไร Coinbase ได้รับค่าธรรมเนียมจากการซื้อขายโทเค็นที่จดทะเบียนไว้ เทคโนโลยีที่ผสานรวมนี้ช่วยให้ Coinbase สามารถสร้างรายได้ตลอดวงจรชีวิตของโครงการ ไม่ใช่แค่ในช่วงการซื้อขายเท่านั้น

ข้อตกลงนี้คุ้มค่าสำหรับ Echo เนื่องจาก Echo อาจประสบปัญหาในการสร้างรายได้อย่างยั่งยืนหากปราศจากการบูรณาการต้นน้ำเข้ากับตลาดแลกเปลี่ยน ปัจจุบัน รูปแบบธุรกิจของ Echo มุ่งเน้นไปที่ค่าธรรมเนียมตามผลงาน ซึ่งอาจต้องใช้เวลาหลายปีกว่าจะสร้างรายได้ เช่นเดียวกับการลงทุนในบริษัทร่วมทุน

ทำไม Coinbase ถึงยอมจ่ายราคาสูงขนาดนั้นเพื่อซื้อผลิตภัณฑ์ที่ระดมทุนได้เพียงครึ่งเดียว? อย่าลืมว่าเงิน 200 ล้านดอลลาร์ไม่ใช่รายได้ของ Echo แต่เป็นเพียงจำนวนเงินทั้งหมดที่บริษัทระดมทุนได้ Coinbase จ่ายค่าธรรมเนียมนี้เพื่อสร้างความร่วมมือกับ Cobie ซึ่งถือเป็นหนึ่งในบุคคลที่ได้รับความเคารพนับถือมากที่สุดในวงการคริปโตเคอร์เรนซี นอกจากนี้ Coinbase ยังให้ความสำคัญกับผลกระทบต่อเครือข่าย โครงสร้างพื้นฐานทางเทคโนโลยี สถานะทางกฎหมาย และสถานะของ Echo ในกรอบการสร้างทุนคริปโตที่กำลังเกิดขึ้น

โครงการที่มีชื่อเสียง เช่น MegaETH และ Plasma ได้ระดมทุนผ่าน Echo โดย MegaETH เลือกที่จะระดมทุนต่อเนื่องผ่านแพลตฟอร์มการขายต่อสาธารณะของ Echo ที่ชื่อว่า Sonar

การเข้าซื้อกิจการครั้งนี้ทำให้ Coinbase มีความน่าเชื่อถือเช่นเดียวกับผู้ก่อตั้ง ซึ่งยังคงมีความกังขาเกี่ยวกับการแลกเปลี่ยนแบบรวมศูนย์ การเข้าถึงเครือข่ายการลงทุนที่ขับเคลื่อนโดยชุมชน และโครงสร้างพื้นฐานในการขยายจากสกุลเงินดิจิทัลล้วนๆ ไปเป็นสินทรัพย์แบบดั้งเดิมในรูปแบบโทเค็น

ทุกโครงการมีผู้มีส่วนได้ส่วนเสียสามถึงสี่ราย ได้แก่ ทีมงาน ผู้ใช้ นักลงทุนรายย่อย และนักลงทุนสาธารณะ การหาสมดุลที่เหมาะสมระหว่างกลไกจูงใจและการแจกจ่ายโทเคนถือเป็นความท้าทายมาโดยตลอด เมื่อ ICO เปิดตัวในวงการคริปโทเคอร์เรนซีตั้งแต่ปี 2015 ถึง 2017 เราคิดว่านี่เป็นรูปแบบที่ตรงไปตรงมาและเปิดโอกาสให้ผู้คนจำนวนมากขึ้นได้มีส่วนร่วมในโครงการระยะเริ่มต้นอย่าง "เป็นประชาธิปไตย" แต่โทเคนบางรายการขายหมดก่อนที่คุณจะมีโอกาสเชื่อมต่อผ่าน MetaMask ด้วยซ้ำ และการขายแบบส่วนตัวก็อยู่ในบัญชีขาว ยกเว้นนักลงทุนรายย่อยส่วนใหญ่

แน่นอนว่าโมเดลนี้จำเป็นต้องพัฒนาไปตามข้อพิจารณาด้านกฎระเบียบ แต่นั่นเป็นอีกหัวข้อหนึ่ง อย่างไรก็ตาม บทความนี้ไม่ได้มุ่งเน้นเฉพาะการบูรณาการในแนวตั้งของ Coinbase เท่านั้น แต่ยังรวมถึงวิวัฒนาการของกลไกทางการเงินด้วย

ออปชั่นขายแบบถาวรของ Flying Tulip

Flying Tulip ของ Andre Cronje มีเป้าหมายที่จะสร้างแพลตฟอร์มแลกเปลี่ยนแบบออนเชนแบบครบวงจร โดยผสานรวมการซื้อขายแบบสปอต อนุพันธ์ การให้กู้ยืม ตลาดเงิน สกุลเงินดิจิทัลแบบสเตเบิลคอยน์ (ftUSD) และประกันภัยออนเชนเข้าไว้ด้วยกันเป็นระบบมาร์จิ้นข้ามแพลตฟอร์มเดียว เป้าหมายของแพลตฟอร์มนี้คือการแข่งขันกับ Coinbase และ Binance ในระดับผลิตภัณฑ์ ขณะเดียวกันก็แข่งขันกับแพลตฟอร์มแลกเปลี่ยนอื่นๆ เช่น Ethena, Hyperliquid, Aave และ Uniswap

กลไกการจัดหาเงินทุนของโครงการนี้ค่อนข้างน่าสนใจ โดยรวมถึงออปชันการขายแบบถาวร (Put Option) นักลงทุนฝากสินทรัพย์และรับโทเค็น FT มูลค่า 0.10 ดอลลาร์ (โทเค็น FT 10 โทเค็น ต่อการลงทุนทุกๆ 1 ดอลลาร์) ซึ่งจะถูกล็อกไว้ นักลงทุนสามารถทำลายโทเค็น FT ได้ทุกเมื่อเพื่อไถ่ถอนเงินต้นเดิม สูงสุด 100% ตัวอย่างเช่น หากนักลงทุนลงทุน 10 ETH ก็สามารถไถ่ถอน 10 ETH ทั้งหมดได้ทุกเมื่อ โดยไม่คำนึงถึงราคาตลาดของ FT

ออปชันขายนี้ไม่มีวันหมดอายุ จึงเป็นที่มาของชื่อ "ออปชันถาวร" รายได้จากการไถ่ถอนจะถูกชำระด้วยโปรแกรมจากเงินสำรองบนเครือข่ายที่แยกไว้ ซึ่งมาจากเงินทุนที่ระดมได้และบริหารจัดการโดยสัญญาอัจฉริยะที่ผ่านการตรวจสอบ กลไกการจัดคิวและการจำกัดอัตราช่วยป้องกันการใช้ในทางที่ผิด ในขณะเดียวกันก็รับประกันความสามารถในการชำระหนี้ หากเงินสำรองไม่เพียงพอชั่วคราว คำขอไถ่ถอนจะถูกจัดคิวอย่างโปร่งใสและดำเนินการเมื่อเงินทุนได้รับการเติมเต็ม

กลไกนี้สร้างทางเลือกที่สอดคล้องกันของกลไกจูงใจสามประการสำหรับนักลงทุน

ประการแรก นักลงทุนสามารถถือโทเค็นที่ถูกล็อคและรักษาสิทธิในการแลกรับ ดังนั้นจะได้รับกำไรหากโปรโตคอลประสบความสำเร็จ ในขณะที่ยังคงรักษาการป้องกันด้านลบไว้

ประการที่สอง พวกเขาสามารถไถ่ถอนเงินต้นได้โดยการทำลายโทเค็น หลังจากนั้น โทเค็นจะถูกทำลายอย่างถาวร

อีกทางเลือกหนึ่งคือ พวกเขาสามารถถอนเงินได้โดยการโอนโทเค็นไปยังตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX)/แบบกระจายศูนย์ (DEX) แต่สิทธิ์ในการไถ่ถอนจะหมดอายุทันทีหลังจากการถอน และ Flying Tulip จะได้รับเงินต้นเดิมสำหรับการดำเนินการและการซื้อคืนโทเค็น สิ่งนี้สร้างแรงกดดันด้านเงินฝืดอย่างรุนแรง: การขายโทเค็นจะขจัดการป้องกันความเสี่ยงด้านลบ ผู้ซื้อในตลาดรองไม่มีสิทธิ์ในการไถ่ถอน การคุ้มครองนี้มีผลเฉพาะกับผู้เข้าร่วมการขายในตลาดหลักเท่านั้น ดังนั้นจึงสร้างโครงสร้างโทเค็นแบบสองชั้นที่มีระดับความเสี่ยงที่แตกต่างกัน

กลยุทธ์การระดมทุนนี้ช่วยแก้ปัญหาที่ดูเหมือนจะขัดแย้งกัน เนื่องจากเงินทุนทั้งหมดที่ระดมทุนได้นั้นถูกจำกัดด้วยออปชันพุตแบบถาวร ทีมงานจึงไม่สามารถใช้เงินทุนเหล่านี้ได้จริง ส่งผลให้เงินทุนที่ระดมทุนได้จริงเป็นศูนย์

ในทางกลับกัน เงิน 1 พันล้านดอลลาร์ที่ระดมทุนได้จะถูกนำไปลงทุนในกลยุทธ์ผลตอบแทนแบบออนเชนที่มีความเสี่ยงต่ำ โดยมีเป้าหมายผลตอบแทนต่อปีประมาณ 4% เงินทุนนี้พร้อมให้ใช้งานแล้ว กลยุทธ์นี้สร้างรายได้ประมาณ 40 ล้านดอลลาร์ต่อปี เพื่อครอบคลุมค่าใช้จ่ายในการดำเนินงาน (การพัฒนา ทีมงาน โครงสร้างพื้นฐาน) การซื้อคืนโทเค็น FT (ซึ่งเพิ่มแรงกดดันในการซื้อ) และแรงจูงใจด้านระบบนิเวศ

เมื่อเวลาผ่านไป ค่าธรรมเนียมโปรโตคอลจากการซื้อขาย การให้กู้ยืม การหักบัญชี และการประกันภัยจะก่อให้เกิดกระแสการซื้อคืนเพิ่มเติม สำหรับนักลงทุน การแลกเปลี่ยนทางเศรษฐกิจคือการสละผลตอบแทน 4% ที่พวกเขาอาจได้รับจากการลงทุนโดยตรง เพื่อแลกกับโทเค็น FT ซึ่งมีโอกาสเพิ่มผลตอบแทนและความคุ้มครองเงินต้น โดยพื้นฐานแล้ว นักลงทุนจะใช้สิทธิ์ขาย (Put Option) เฉพาะเมื่อราคา FT ต่ำกว่าราคาซื้อที่ 0.10 ดอลลาร์เท่านั้น

ผลตอบแทนเป็นแหล่งรายได้หนึ่ง นอกจากการให้กู้ยืมแล้ว ชุดผลิตภัณฑ์ยังประกอบด้วย Automated Market Makers (AMM), สัญญาแบบถาวร, ประกันภัย และ Delta-neutral stablecoin ที่สร้างผลตอบแทนอย่างต่อเนื่อง นอกจากรายได้ที่คาดการณ์ไว้ 40 ล้านดอลลาร์สหรัฐ จากการลงทุน 1 พันล้านดอลลาร์สหรัฐ ในกลยุทธ์ DeFi ความเสี่ยงต่ำต่างๆ แล้ว ผลิตภัณฑ์อื่นๆ ก็อาจสร้างรายได้เช่นกัน แพลตฟอร์มซื้อขายสัญญาแบบถาวรชั้นนำอย่าง Hyperliquid สร้างรายได้ค่าธรรมเนียม 100 ล้านดอลลาร์สหรัฐ ภายในเดือนเดียว ซึ่งเกือบสองเท่าของรายได้ที่เป็นไปได้จากการให้กู้ยืม DeFi (ผลตอบแทน 5-6% สำหรับเงินทุน 1 พันล้านดอลลาร์สหรัฐ)

รูปแบบการจัดสรรโทเค็นมีความแตกต่างอย่างมากจากวิธีการระดมทุนคริปโทเคอร์เรนซีแบบเดิมทั้งหมด ICO แบบดั้งเดิมและโครงการที่ได้รับการสนับสนุนจากผู้ร่วมลงทุนมักจะจัดสรรโทเค็น 10-30% ให้กับทีม 5-10% ให้กับที่ปรึกษา 40-60% ให้กับนักลงทุน และ 20-30% ให้กับมูลนิธิ/ระบบนิเวศ การจัดสรรเหล่านี้มักจะมีระยะเวลาการให้สิทธิ์แต่มีการรับประกัน Flying Tulip จัดสรรโทเค็น 100% ให้กับนักลงทุน (รวมถึงนักลงทุนทั้งภาครัฐและเอกชน) เมื่อเปิดตัว ทีมและมูลนิธิไม่ได้ถือโทเค็นใดๆ ในตอนแรก ทีมงานสามารถรับโทเค็นได้จากการซื้อคืนในตลาดเปิด ซึ่งได้รับเงินทุนจากการแบ่งปันรายได้ของโปรโตคอล และเป็นไปตามกรอบเวลาที่โปร่งใส หากโครงการล้มเหลว ทีมงานจะไม่ได้รับอะไรเลย โทเค็นที่จัดสรรในตอนแรกจะถูกจัดสรรให้กับนักลงทุน 100% จากนั้นจะค่อยๆ โอนไปยังมูลนิธิเมื่อการไถ่ถอนดำเนินต่อไป โทเค็นที่ไถ่ถอนจะถูกเผาอย่างถาวร โทเค็นที่จัดสรรจะถูกจำกัดตามจำนวนเงินที่ระดมทุนได้จริงเสมอ ตัวอย่างเช่น หากระดมทุนได้ 500 ล้านเหรียญสหรัฐ จะมีการออกโทเค็น FT เพียง 5 พันล้านโทเค็นเท่านั้น แต่หากระดมทุนได้ 1 พันล้านเหรียญสหรัฐ จะมีการออกโทเค็น FT สูงสุด 10 พันล้านโทเค็น

กลไกใหม่นี้มุ่งเป้าไปที่การแก้ไขปัญหาที่ Cronje ประสบด้วยตนเองในโครงการ Yearn Finance และ Sonic ดังที่เขาได้กล่าวไว้ในบทนำโครงการว่า "ในฐานะผู้ก่อตั้งโครงการโทเคนขนาดใหญ่สองโครงการ ได้แก่ Yearn และ Sonic ผมตระหนักดีถึงแรงกดดันที่โทเคนนำมา โทเคนคือผลิตภัณฑ์ในตัวมันเอง หากราคาตกลงต่ำกว่าเงินลงทุนเริ่มต้นของนักลงทุน อาจนำไปสู่การตัดสินใจระยะสั้นที่อาจเป็นประโยชน์ต่อโทเคนเองโดยแลกกับโปรโตคอล การมีกลไกที่รับรองกับทีมงานว่าราคาขั้นต่ำมีจำกัด และ 'สถานการณ์ที่เลวร้ายที่สุด' คือนักลงทุนสามารถคืนทุนได้ จะช่วยลดต้นทุนและแรงกดดันนี้ลงได้อย่างมาก"

ออปชันพุตแบบถาวร (Perpetual Put Options) ช่วยแยกกลไกโทเคนออกจากกองทุนปฏิบัติการ ช่วยลดแรงกดดันในการตัดสินใจเกี่ยวกับโปรโตคอลโดยอิงจากราคาโทเคน และช่วยให้ทีมงานสามารถมุ่งเน้นไปที่การสร้างผลิตภัณฑ์ที่ยั่งยืน นักลงทุนจะได้รับความคุ้มครองและมีแรงจูงใจให้ถือไว้เพื่อรอรับมูลค่าที่เพิ่มขึ้น ซึ่งจะช่วยลดผลกระทบ "เป็นหรือตาย" ของโทเคนต่อการอยู่รอดของโครงการ

เอกสารประกอบการนำเสนอของ Cronje อธิบายถึงวงจรการเติบโตที่เสริมกำลังตัวเอง ซึ่งระบุถึงรูปแบบเศรษฐกิจของบริษัท: เงินทุน 1 พันล้านดอลลาร์ โดยแบ่ง 4% ระหว่างการดำเนินงานและการซื้อคืนโทเค็น สร้างรายได้ 40 ล้านดอลลาร์ต่อปี การเปิดตัวโปรโตคอลทำให้เกิดค่าธรรมเนียมเพิ่มเติมผ่านการซื้อขาย การให้ยืม การชำระบัญชี และการประกันภัย รายได้เหล่านี้จะถูกนำไปใช้สำหรับการซื้อคืนเพิ่มเติม

การไถ่ถอนและการซื้อคืนสร้างแรงกดดันด้านอุปทานแบบเงินฝืด อุปทานที่ลดลงประกอบกับแรงกดดันด้านการซื้อทำให้ราคาสูงขึ้น มูลค่าโทเค็นที่เพิ่มขึ้นดึงดูดผู้ใช้และนักพัฒนา ผู้ใช้จำนวนมากขึ้นจะเรียกเก็บค่าธรรมเนียมมากขึ้น ส่งผลให้มีเงินทุนสำหรับการซื้อคืนมากขึ้น และวงจรนี้ก็วนเวียนซ้ำไปซ้ำมา หากรายได้ของโปรโตคอลเกินกว่ารายได้เริ่มต้นในที่สุด ทำให้โครงการสามารถพึ่งพาตนเองได้เกินกว่าเงินทุนเริ่มต้น แสดงว่ารูปแบบนี้ประสบความสำเร็จ

ในแง่หนึ่ง นักลงทุนสามารถรับความคุ้มครองความเสี่ยงขาลงและการบริหารจัดการความเสี่ยงระดับสถาบันได้ แต่ในอีกแง่หนึ่ง นักลงทุนจะต้องเผชิญกับการขาดทุนจากผลตอบแทนที่แท้จริง 4% ต่อปี บวกกับการสูญเสียประสิทธิภาพเงินทุนจากกองทุนที่ถูกล็อกไว้และผลตอบแทนต่ำกว่าตลาด แบบจำลองนี้จะสมเหตุสมผลก็ต่อเมื่อราคา FT สูงกว่า 0.10 ดอลลาร์อย่างมีนัยสำคัญ

ในแง่หนึ่ง นักลงทุนสามารถรับความคุ้มครองความเสี่ยงขาลงและการบริหารจัดการความเสี่ยงระดับสถาบันได้ แต่ในอีกแง่หนึ่ง นักลงทุนจะต้องเผชิญกับการขาดทุนจากผลตอบแทนที่แท้จริง 4% ต่อปี บวกกับการสูญเสียประสิทธิภาพเงินทุนจากกองทุนที่ถูกล็อกไว้และผลตอบแทนต่ำกว่าตลาด แบบจำลองนี้จะสมเหตุสมผลก็ต่อเมื่อราคา FT สูงกว่า 0.10 ดอลลาร์อย่างมีนัยสำคัญ

ความเสี่ยงในการบริหารจัดการกองทุนประกอบด้วยผลตอบแทน DeFi ต่ำกว่า 4% ความล้มเหลวของโปรโตคอลผลตอบแทน (เช่น Aave, Ethena และ Spark) และเงินทุน 40 ล้านดอลลาร์ต่อปีนั้นเพียงพอสำหรับการสนับสนุนการดำเนินงาน พัฒนาผลิตภัณฑ์ที่สามารถแข่งขันได้ และดำเนินการซื้อคืนหุ้นคืนได้อย่างมีประสิทธิภาพหรือไม่ ยิ่งไปกว่านั้น การที่ Flying Tulip จะก้าวข้ามคู่แข่งอย่าง Hyperliquid ได้นั้น จะต้องกลายเป็นศูนย์กลางสภาพคล่องอย่างแท้จริง ซึ่งแน่นอนว่าจะเป็นการต่อสู้ที่ยากลำบาก เนื่องจากผู้เล่นรายใหญ่ได้เริ่มต้นและครองส่วนแบ่งตลาดด้วยผลิตภัณฑ์ที่เหนือกว่าแล้ว

การสร้างเทคโนโลยี DeFi แบบครบวงจรด้วยทีมงานเพียง 15 คน และการแข่งขันกับโปรโตคอลที่มีอยู่แล้วซึ่งมีข้อได้เปรียบที่สำคัญในการเป็นผู้นำนั้นมีความเสี่ยงในการดำเนินการ มีเพียงไม่กี่ทีมเท่านั้นที่สามารถเทียบเคียงประสิทธิภาพในการดำเนินการของ Hyperliquid ได้ นับตั้งแต่เดือนพฤศจิกายน 2567 Hyperliquid สร้างรายได้จากค่าธรรมเนียมธุรกรรมมากกว่า 800 ล้านดอลลาร์

Flying Tulip สะท้อนถึงวิวัฒนาการของประสบการณ์โครงการก่อนหน้าของ Cronje Yearn Finance (2020) เป็นผู้บุกเบิกรูปแบบการเสนอขายหุ้นแบบยุติธรรม ซึ่งผู้ก่อตั้งไม่ต้องจัดสรรเงินทุนใดๆ (Andre ต้องบริหารจัดการ YFI ด้วยตนเอง) และเติบโตจากศูนย์เป็นกว่า 40,000 ดอลลาร์สหรัฐภายในเวลาเพียงไม่กี่เดือน ส่งผลให้มูลค่าตลาดรวมสูงกว่า 1.1 พันล้านดอลลาร์สหรัฐภายในหนึ่งเดือน Flying Tulip ดำเนินตามรูปแบบการระดมทุนแบบทีมศูนย์ แต่เพิ่มการสนับสนุนจากสถาบัน (200 ล้านดอลลาร์สหรัฐ เมื่อเทียบกับเงินทุนที่ระดมทุนเองเป็นศูนย์ของ Yearn) และมาตรการคุ้มครองนักลงทุนที่ Yearn ขาดอยู่

การเปิดตัวเบต้าที่ไม่คาดคิดของ Keep3rV1 ในปี 2020 (โดยราคาโทเค็นพุ่งสูงขึ้นจาก 0 ดอลลาร์เป็น 225 ดอลลาร์ภายในไม่กี่ชั่วโมง) ชี้ให้เห็นถึงความเสี่ยงของการเปิดตัวที่ไม่ได้รับการตรวจสอบและกะทันหัน ขณะที่ Flying Tulip ได้นำสัญญาที่ผ่านการตรวจสอบและบันทึกไว้อย่างดีมาใช้ก่อนการขายต่อสาธารณะ ประสบการณ์ของ Fantom/Sonic เกี่ยวกับแรงกดดันด้านราคาโทเค็นมีอิทธิพลโดยตรงต่อการสร้างแบบจำลองออปชันการขาย (Put Option)

Flying Tulip ดูเหมือนจะผสานรวมข้อดีหลายประการเข้าด้วยกัน ได้แก่ การจัดสรรที่เป็นธรรม การกระจายแบบไร้ทีม การออกหลักทรัพย์ที่มีโครงสร้าง และการคุ้มครองนักลงทุนผ่านกลไกออปชันพุตแบบถาวรที่เป็นนวัตกรรม ความสำเร็จของ Flying Tulip ขึ้นอยู่กับคุณภาพของผลิตภัณฑ์และความสามารถในการดึงดูดสภาพคล่องจากผู้ใช้งานจำนวนมากที่คุ้นเคยกับคู่แข่งอย่าง Hyperliquid และตลาดแลกเปลี่ยนแบบรวมศูนย์

แคมเปญระดมทุนของ MetaDAO ได้รับการสนับสนุนจาก Futarchy

หาก Flying Tulip ได้นิยามใหม่ของการปกป้องนักลงทุน MetaDAO ก็ได้พิจารณาอีกครึ่งหนึ่งของสมการ นั่นคือ ความรับผิดชอบ โครงการที่ระดมทุนผ่าน MetaDAO ไม่ได้รับเงินทุนที่ระดมทุนได้จริง แต่เงินทุนทั้งหมดจะถูกเก็บไว้ในคลังข้อมูลแบบ on-chain และการใช้จ่ายทุกครั้งจะได้รับการตรวจสอบโดยตลาดที่มีเงื่อนไข ทีมงานต้องเสนอแผนการใช้เงินทุน และผู้ถือโทเค็นต้องวางเดิมพันว่าการดำเนินการเหล่านี้จะสร้างมูลค่าหรือไม่ ธุรกรรมจะเสร็จสมบูรณ์ก็ต่อเมื่อตลาดอนุมัติ นี่คือโครงสร้างที่ปรับเปลี่ยนรูปแบบการระดมทุนให้เป็นรูปแบบการกำกับดูแล ที่ซึ่งการควบคุมทางการเงินเป็นแบบกระจายศูนย์ และโค้ดเข้ามาแทนที่ความน่าเชื่อถือ

Umbra Privacy ถือเป็นกรณีศึกษาที่พลิกโฉมวงการ โครงการความเป็นส่วนตัวที่ตั้งอยู่ในโซลานาแห่งนี้ระดมทุนได้มากกว่า 150 ล้านดอลลาร์สหรัฐฯ โดยมีมูลค่าตลาดเพียง 3 ล้านดอลลาร์สหรัฐฯ เงินทุนถูกจัดสรรตามสัดส่วน และส่วนเกินจะได้รับการคืนโดยอัตโนมัติผ่านสัญญาอัจฉริยะ โทเค็นทั้งหมดของทีมถูกผูกติดกับราคาเป้าหมาย ซึ่งหมายความว่าผู้ก่อตั้งจะรับรู้มูลค่าก็ต่อเมื่อโครงการเติบโตอย่างแท้จริงเท่านั้น ท้ายที่สุด ราคาของโครงการเพิ่มขึ้นเจ็ดเท่าหลังจากเปิดตัว ซึ่งแสดงให้เห็นว่าแม้ในตลาดที่อ่อนแอ นักลงทุนยังคงต้องการสภาพแวดล้อมการลงทุนที่ยุติธรรม โปร่งใส และมีโครงสร้างที่ชัดเจน

แม้ว่าโมเดลของ MetaDAO ยังไม่กลายเป็นกระแสหลัก แต่โมเดลนี้ก็กลับมาเป็นสิ่งที่สกุลเงินดิจิทัลเคยสัญญาไว้ นั่นคือ ระบบที่ตลาดเป็นผู้ตัดสินว่าอะไรคุ้มค่าแก่การลงทุน มากกว่าหน่วยงานกำกับดูแล

การระดมทุนคริปโทเคอร์เรนซีกำลังเข้าสู่ช่วงที่สมมติฐานมากมายถูกตั้งคำถาม Echo แสดงให้เห็นว่าเครือข่ายการกระจายสามารถกำหนดมูลค่าระดับพรีเมียมได้ แม้ไม่มีการผนวกรวมเข้ากับตลาดแลกเปลี่ยน Flying Tulip ทดสอบว่ากลไกการคุ้มครองนักลงทุนสามารถแทนที่เศรษฐศาสตร์โทเค็นแบบดั้งเดิมได้หรือไม่

ความสำเร็จของการทดลองเหล่านี้ไม่ได้ขึ้นอยู่กับความซับซ้อนของทฤษฎี แต่ขึ้นอยู่กับการนำไปใช้ การยอมรับของผู้ใช้ และกลไกนั้นสามารถต้านทานแรงกดดันจากตลาดได้หรือไม่ โครงสร้างเงินทุนที่เปลี่ยนแปลงอยู่ตลอดเวลาเกิดจากความขัดแย้งที่อาจเกิดขึ้นระหว่างทีม นักลงทุน และผู้ใช้ที่ยังไม่ได้รับการแก้ไข โมเดลใหม่แต่ละแบบอ้างว่าสามารถสร้างสมดุลระหว่างผลประโยชน์ของทุกฝ่ายได้ดีขึ้น แต่ท้ายที่สุดแล้ว ทุกโมเดลต้องเผชิญกับบททดสอบเดียวกัน นั่นคือสามารถต้านทานการตรวจสอบความเป็นจริงได้หรือไม่

จบการสนทนาของเราเพียงเท่านี้ พบกันใหม่ในบทความหน้าครับ

ความคิดเห็นทั้งหมด