เมื่อวันที่ 24 กันยายน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) ของสหรัฐอเมริกา และหน่วยงานกำกับดูแลอุตสาหกรรมการเงิน (Finra) ได้ประกาศร่วมกันว่าพวกเขาจะสอบสวนบริษัทจดทะเบียนกว่า 200 แห่งที่ประกาศแผนการลงทุนในสินทรัพย์ดิจิทัล โดยให้เหตุผลว่าโดยทั่วไปแล้ว บริษัทเหล่านี้มักประสบกับ "ความผันผวนของราคาหุ้นที่ผิดปกติ" ก่อนที่ข่าวที่เกี่ยวข้องจะเผยแพร่

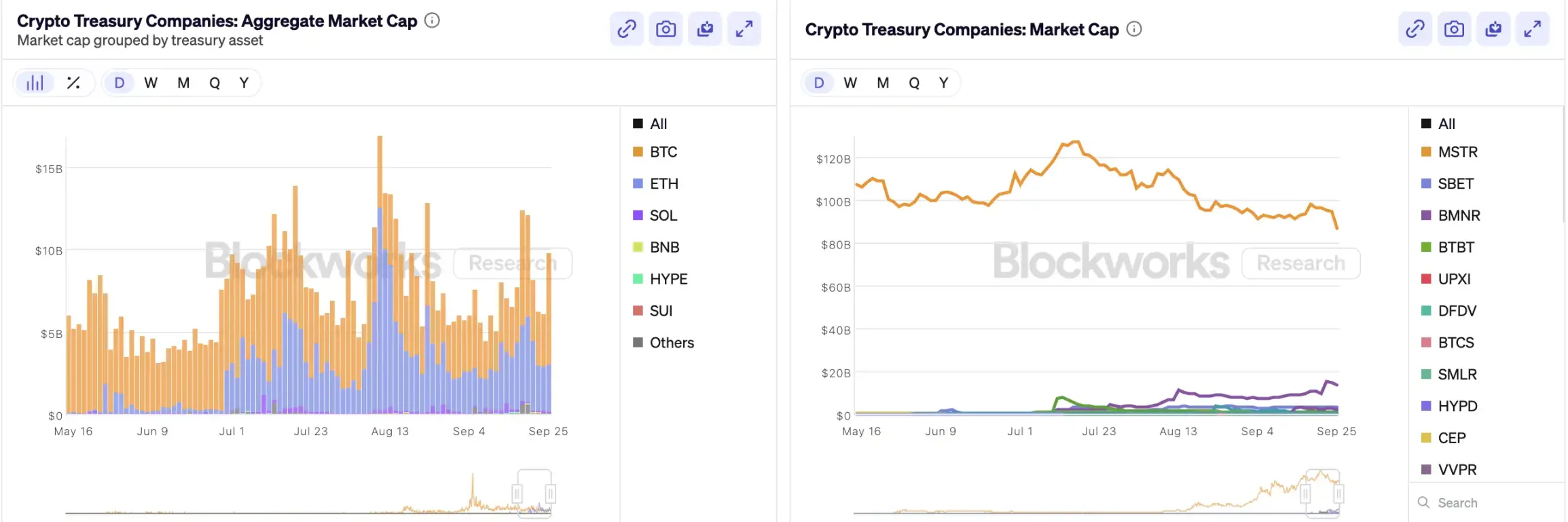

นับตั้งแต่ MicroStrategy เป็นผู้บุกเบิกการเพิ่ม Bitcoin เข้าไปในงบดุล "คลังคริปโต" ได้กลายเป็น "กลไกทางการเงิน" ที่น่าตื่นเต้นในตลาดหุ้นสหรัฐฯ บริษัทน้องใหม่อย่าง Bitmine และ SharpLink ได้เห็นราคาหุ้นพุ่งสูงขึ้นหลายสิบเท่าจากการดำเนินงานที่คล้ายคลึงกัน ข้อมูลจาก Architect Partners ระบุว่าตั้งแต่ปี 2025 มีบริษัทใหม่ 212 แห่งที่ประกาศแผนการระดมทุนประมาณ 1.02 แสนล้านดอลลาร์สหรัฐ เพื่อซื้อสินทรัพย์คริปโตกระแสหลักอย่าง BTC และ ETH

อย่างไรก็ตาม แม้กระแสเงินทุนจะพุ่งสูงขึ้น แต่ก็ก่อให้เกิดความกังขาอย่างกว้างขวางเช่นกัน อัตราส่วน mNAV (มูลค่าตลาดต่อมูลค่าสินทรัพย์สุทธิ) ของ MSTR ร่วงลงจาก 1.6 เหลือ 1.2 ภายในเวลาเพียงเดือนเดียว ขณะที่บริษัทคลังคริปโตชั้นนำ 20 อันดับแรกมีอัตราส่วน mNAV ต่ำกว่า 1 ความกังวลเกี่ยวกับฟองสบู่สินทรัพย์และการซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายในกำลังเพิ่มสูงขึ้น และแนวโน้มการจัดสรรสินทรัพย์แบบใหม่นี้กำลังเผชิญกับความท้าทายด้านกฎระเบียบที่ไม่เคยเกิดขึ้นมาก่อน

กลไกการทำงานของบริษัทคลังคริปโต

กลไกทางการเงินของ Caiku สร้างขึ้นบนกลไก mNAV ซึ่งเป็นตรรกะของกลไกทางการเงินแบบสะท้อนกลับที่ช่วยให้ Caiku มีเงินทุนหมุนเวียนอย่างไม่จำกัดในช่วงตลาดกระทิง mNAV หมายถึงอัตราส่วนมูลค่าตลาดต่อมูลค่าสินทรัพย์สุทธิ ซึ่งคำนวณจากผลคูณของมูลค่าหลักทรัพย์ตามราคาตลาด (P) ของบริษัท เทียบกับมูลค่าสินทรัพย์สุทธิต่อหุ้น (NAV) ในบริบทของกลยุทธ์ Caiku NAV หมายถึงมูลค่าของสินทรัพย์ดิจิทัลที่ Caiku ถือครอง

เมื่อราคาหุ้น (P) สูงกว่ามูลค่าสินทรัพย์สุทธิต่อหุ้น (NAV) (เช่น mNAV > 1) บริษัทสามารถระดมทุนและนำเงินที่ได้ไปลงทุนในสินทรัพย์ดิจิทัลได้อย่างต่อเนื่อง การออกและซื้อเพิ่มเติมแต่ละครั้งจะเพิ่มสัดส่วนการถือครองต่อหุ้นและมูลค่าทางบัญชี ซึ่งยิ่งเสริมสร้างความเชื่อมั่นของตลาดต่อเรื่องราวของบริษัทและผลักดันให้ราคาหุ้นสูงขึ้น ดังนั้น วงจรป้อนกลับเชิงบวกแบบวงปิดจึงเริ่มเปลี่ยนไป: mNAV เพิ่มขึ้น → การออกเพิ่มเติม → การซื้อสินทรัพย์ดิจิทัล → สัดส่วนการถือครองต่อหุ้นที่เพิ่มขึ้น → ความเชื่อมั่นของตลาดที่เพิ่มขึ้น → ราคาหุ้นเพิ่มขึ้นอีก กลไกนี้เองที่ทำให้ MicroStrategy สามารถระดมทุนเพื่อซื้อ Bitcoin ได้อย่างต่อเนื่องในช่วงไม่กี่ปีที่ผ่านมาโดยไม่ทำให้ราคาหุ้นลดลงอย่างมีนัยสำคัญ

เมื่อราคาหุ้นและสภาพคล่องถูกดันให้สูงพอ บริษัทก็จะปลดล็อกกลไกการเข้าซื้อหุ้นของสถาบันต่างๆ มากมาย ไม่ว่าจะเป็นการออกตราสารทางการเงิน เช่น ตราสารหนี้ พันธบัตรแปลงสภาพ และหุ้นบุริมสิทธิ์ ซึ่งจะเปลี่ยนเรื่องราวในตลาดให้เป็นสินทรัพย์ในบัญชีของบริษัท ซึ่งจะส่งผลให้ราคาหุ้นสูงขึ้น ก่อให้เกิดวงล้อหมุน แก่นแท้ของเกมนี้คือความสัมพันธ์ที่ซับซ้อนระหว่างราคาหุ้น เรื่องราว และโครงสร้างเงินทุน

อย่างไรก็ตาม mNAV เปรียบเสมือนดาบสองคม เบี้ยประกันภัยอาจแสดงถึงความเชื่อมั่นของตลาดในระดับสูง หรืออาจเป็นเพียงการเก็งกำไร เมื่อ mNAV เข้าใกล้หรือต่ำกว่า 1 ตลาดจะเปลี่ยนจากตรรกะ "หนาขึ้น" ไปเป็นตรรกะ "เจือจาง" หากราคาโทเค็นลดลง ณ จุดนี้ วงล้อหมุนจะเปลี่ยนจากการหมุนวนเชิงบวกไปเป็นวงจรป้อนกลับเชิงลบ ส่งผลให้เกิดผลกระทบซ้ำซ้อนต่อมูลค่าหลักทรัพย์ตามราคาตลาดและความเชื่อมั่น นอกจากนี้ การจัดหาเงินทุนของบริษัทที่ใช้กลยุทธ์ด้านการเงินยังอาศัยวงล้อหมุนเบี้ยประกันภัยของ mNAV หาก mNAV ยังคงมีราคาลดลงเป็นเวลานาน พื้นที่สำหรับการออกหุ้นเพิ่มจะถูกปิดกั้น บริษัทเชลล์ขนาดเล็กและขนาดกลางที่ซบเซาอยู่แล้วหรือใกล้จะถูกเพิกถอนออกจากตลาดหลักทรัพย์จะพบว่าธุรกิจของพวกเขาพลิกผันอย่างสิ้นเชิง และผลกระทบจากวงล้อหมุนนี้จะพังทลายลงทันที ในทางทฤษฎี เมื่อ mNAV น้อยกว่า 1 ทางเลือกที่สมเหตุสมผลกว่าสำหรับบริษัทคือการขายหุ้นที่ถือครองและซื้อหุ้นคืนเพื่อฟื้นฟูสมดุล อย่างไรก็ตาม ไม่ควรสรุปเช่นนี้โดยทั่วไป บริษัทที่ให้ส่วนลดยังอาจแสดงถึงการประเมินค่าต่ำเกินไปอีกด้วย

ในช่วงตลาดหมีปี 2022 แม้ว่า mNAV ของ MicroStrategy จะตกลงต่ำกว่า 1 ชั่วครู่ บริษัทก็เลือกที่จะไม่ขายเหรียญของตนเพื่อซื้อคืน แต่กลับยืนกรานที่จะคง Bitcoin ทั้งหมดไว้ด้วยการปรับโครงสร้างหนี้ กลยุทธ์ "ถือครอง" นี้เกิดจากความเชื่อมั่นของ Saylor ใน BTC โดยมองว่า BTC เป็นสินทรัพย์ค้ำประกันหลักที่เขา "จะไม่มีวันขาย" อย่างไรก็ตาม แนวทางนี้ไม่สามารถทำซ้ำได้โดยบริษัทคลังทุกแห่ง หุ้นคลัง altcoin ส่วนใหญ่ขาดธุรกิจหลักที่มั่นคง และการเปลี่ยนเป็น "บริษัทซื้อเหรียญ" เป็นเพียงหนทางเพื่อความอยู่รอด ไม่ใช่รากฐานของความเชื่อมั่น หากสภาวะตลาดแย่ลง พวกเขามีแนวโน้มที่จะขายเพื่อตัดขาดทุนหรือทำกำไร ซึ่งอาจก่อให้เกิดการแห่ซื้อ

การอ่านที่เกี่ยวข้อง: การขายเหรียญครั้งแรก การถอดรายชื่อ หุ้นเหรียญไม่ใช่ Pixiu ของสกุลเงินดิจิทัลอีกต่อไป

การซื้อขายข้อมูลภายในมีอยู่จริงหรือไม่?

SharpLink Gaming เป็นหนึ่งในบริษัทแรกๆ ที่ก่อให้เกิดความผันผวนในตลาดในช่วง "ยุคเฟื่องฟูของคลังคริปโต" นี้ เมื่อวันที่ 27 พฤษภาคม บริษัทประกาศว่าจะเพิ่มการถือครอง Ethereum สูงสุด 425 ล้านดอลลาร์สหรัฐฯ เป็นสินทรัพย์สำรอง ในวันประกาศดังกล่าว ราคาหุ้นของบริษัทพุ่งสูงขึ้นถึง 52 ดอลลาร์สหรัฐฯ อย่างไรก็ตาม เป็นเรื่องน่าประหลาดใจที่เมื่อวันที่ 22 พฤษภาคม ปริมาณการซื้อขายกลับเพิ่มขึ้นอย่างมาก โดยราคาหุ้นพุ่งขึ้นจาก 2.70 ดอลลาร์สหรัฐฯ เป็น 7 ดอลลาร์สหรัฐฯ ก่อนที่บริษัทจะประกาศหรือเปิดเผยข้อมูลใดๆ ต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เสียอีก

ปรากฏการณ์ "ราคาหุ้นเคลื่อนไหวก่อนการประกาศ" นี้ไม่ใช่กรณีโดดเดี่ยว MEI Pharma ประกาศเปิดตัวกลยุทธ์ Litecoin มูลค่า 100 ล้านดอลลาร์สหรัฐ เมื่อวันที่ 18 กรกฎาคม แต่ราคาหุ้นของบริษัทปรับตัวสูงขึ้นติดต่อกันสี่วันก่อนการประกาศ โดยเพิ่มขึ้นเกือบสองเท่าจาก 2.7 ดอลลาร์สหรัฐ เป็น 4.4 ดอลลาร์สหรัฐ บริษัทไม่ได้แจ้งข้อมูลอัปเดตสำคัญหรือออกข่าวประชาสัมพันธ์ และโฆษกของบริษัทปฏิเสธที่จะแสดงความคิดเห็น

สถานการณ์ที่คล้ายคลึงกันนี้เคยเกิดขึ้นกับบริษัทต่างๆ เช่น Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global และ 180 Life Sciences Corp. ซึ่งล้วนแต่ประสบกับความผันผวนของการซื้อขายที่ผิดปกติในระดับที่แตกต่างกันก่อนที่จะประกาศแผนการคลังคริปโตของตน ความเป็นไปได้ของการรั่วไหลของข้อมูลและการซื้อขายแบบ Pre-emptive Trading ได้สร้างความตื่นตัวให้กับหน่วยงานกำกับดูแล

เรื่องราวของ DAT จะล่มสลายหรือไม่?

อาร์เธอร์ เฮย์ส ที่ปรึกษาของ Upexi และนักกลยุทธ์ระดับไมโครของโซลานา กล่าวว่า พันธบัตรสกุลเงินดิจิทัลได้กลายเป็นกระแสหลักใหม่ในวงการการเงินองค์กรแบบดั้งเดิม เขาเชื่อว่าแนวโน้มนี้จะยังคงดำเนินต่อไปในสินทรัพย์หลักหลายประเภท อย่างไรก็ตาม เราต้องเข้าใจอย่างชัดเจนว่าในแต่ละเครือข่าย จะมีเพียงหนึ่งหรือสองบริษัทเท่านั้นที่จะก้าวขึ้นเป็นผู้ชนะในที่สุด

ในขณะเดียวกัน การแข่งขันแบบตัวต่อตัวก็กำลังเร่งตัวขึ้น แม้ว่าจะมีบริษัทกว่า 200 แห่งที่ประกาศกลยุทธ์การบริหารสินทรัพย์ดิจิทัลภายในปี 2568 ซึ่งครอบคลุมหลายเครือข่าย เช่น BTC, ETH, SOL, BNB และ TRX แต่การระดมทุนและการประเมินมูลค่ากลับมุ่งเน้นไปที่บริษัทและสินทรัพย์เพียงไม่กี่แห่งอย่างรวดเร็ว การบริหารสินทรัพย์ของ BTC และ ETH คิดเป็นสัดส่วนของบริษัท DAT ส่วนใหญ่ ในแต่ละประเภทสินทรัพย์ มีเพียงหนึ่งหรือสองบริษัทเท่านั้นที่โดดเด่นอย่างแท้จริง ได้แก่ MicroStrategy ในภาค BTC, Bitmine ในภาค ETH และอาจรวมถึง Upexi ในภาค SOL โครงการที่เหลือยังคงดิ้นรนเพื่อแข่งขันในระดับใหญ่

ดังที่ Michael Saylor ได้แสดงให้เห็น มีผู้จัดการกองทุนสถาบันจำนวนมากที่ต้องการลงทุนใน Bitcoin พวกเขาไม่สามารถซื้อ BTC โดยตรงหรือถือ ETF ได้ แต่สามารถซื้อหุ้น MSTR ได้ หากคุณสามารถรวมบริษัทที่ถือครองสินทรัพย์คริปโตไว้ใน "ตะกร้าที่สอดคล้อง" กองทุนเหล่านี้จะยินดีจ่าย 2, 3 หรือแม้กระทั่ง 10 ดอลลาร์สหรัฐฯ สำหรับสินทรัพย์ที่มีมูลค่าเพียง 1 ดอลลาร์สหรัฐฯ บนกระดาษ นี่ไม่ใช่เรื่องไร้เหตุผล แต่มันคือการหากำไรจากสถาบัน

ในช่วงครึ่งหลังของวัฏจักร ตลาดจะยังคงเห็นผู้ออกหลักทรัพย์รายใหม่ ๆ ออกมาอย่างต่อเนื่อง ซึ่งจะหันไปใช้ตราสารทางการเงินของบริษัทที่ก้าวร้าวมากขึ้นเพื่อแสวงหาความยืดหยุ่นของราคาหุ้นที่มากขึ้น การกระทำเช่นนี้จะส่งผลเสียเมื่อราคาหุ้นลดลง อาร์เธอร์ เฮย์ส คาดการณ์ว่าวัฏจักรนี้จะพบความล้มเหลวครั้งใหญ่ของ DAT คล้ายกับความล้มเหลวของ FTX เมื่อเกิดเหตุการณ์เช่นนี้ บริษัทเหล่านี้จะล้มละลาย และหุ้นหรือพันธบัตรของพวกเขาอาจได้รับส่วนลดจำนวนมาก ส่งผลให้เกิดความผันผวนอย่างมากในตลาด

หน่วยงานกำกับดูแลต่าง ๆ ก็ได้ตระหนักถึงความเสี่ยงเชิงโครงสร้างนี้เช่นกัน ในช่วงต้นเดือนกันยายน Nasdaq ได้เสนอให้เพิ่มการตรวจสอบ DAT อย่างเข้มงวดยิ่งขึ้น และในวันนี้ SEC และ FINRA ได้ร่วมกันเปิดการสอบสวนการซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายใน มาตรการกำกับดูแลเหล่านี้มีวัตถุประสงค์เพื่อลดโอกาสการซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายใน เพิ่มเกณฑ์สำหรับการออกหลักทรัพย์ และเพิ่มความยากลำบากในการจัดหาเงินทุน และลดโอกาสที่ DAT ใหม่จะถูกควบคุม สำหรับตลาด นี่หมายความว่า "ผู้นำจอมปลอม" จะถูกกำจัดออกไปอย่างรวดเร็ว ในขณะที่ผู้นำที่แท้จริงจะยังคงอยู่รอดและเติบโตต่อไปผ่านเรื่องเล่า

สรุป

เรื่องราวของคริปโต-เทรเซอรี่ยังคงอยู่ แต่อุปสรรคในการเข้าสู่ตลาดที่เพิ่มขึ้น กฎระเบียบที่เข้มงวดขึ้น และกระบวนการเคลียร์ฟองสบู่ จะเกิดขึ้นพร้อมกัน นักลงทุนต้องเข้าใจตรรกะและเส้นทางการเก็งกำไรเบื้องหลังโครงสร้างทางการเงิน พร้อมกับเฝ้าระวังความเสี่ยงที่สะสมอยู่เบื้องหลังเรื่องราวนี้ ท้ายที่สุดแล้ว "กลอุบายออนเชน" นี้ไม่สามารถดำเนินไปได้อย่างไม่มีกำหนด ผู้ชนะคือผู้มีอำนาจสูงสุด ขณะที่ผู้แพ้คือผู้แพ้

ความคิดเห็นทั้งหมด