เมื่อวันพฤหัสบดีตามเวลาท้องถิ่น ขณะที่วอลล์สตรีทกำลังจะปิดทำการ ประธานาธิบดี ทรัมป์ แห่งสหรัฐอเมริกาได้ประกาศผ่านเว็บไซต์ Truth Social ว่าท่านได้แต่งตั้ง สตีเฟน มิรัน ประธานสภาที่ปรึกษาเศรษฐกิจประจำทำเนียบขาว (CEA) ให้เป็นสมาชิกคณะ กรรมการธนาคารกลางสหรัฐฯ แทนนางเอเดรียนา คูเกลอร์ ซึ่งเพิ่งพ้นจากตำแหน่ง โดยวาระการดำรงตำแหน่งของท่านมีกำหนดคร่าวๆ ว่าจะสิ้นสุดลงในวันที่ 31 มกราคม 2569

ตามรายงานของ Politico ทำเนียบขาวยังไม่พร้อมที่จะประกาศผู้สืบทอดตำแหน่งต่อจากพาวเวลล์ ประธานธนาคารกลางสหรัฐฯ คนปัจจุบัน การกระทำของมิลานถือเป็นทั้ง "การเติมเต็มช่องว่าง" และ "สัญญาณทางการเมือง"

"การออดิชั่นเฟด" สั้นๆ นี้จะเป็นแรงกระตุ้นที่ไม่คาดคิดสำหรับอุตสาหกรรมคริปโตหรือไม่? และในช่วงเวลาที่ความคาดหวังต่อ การลดอัตราดอกเบี้ย ของเฟดเชื่อมโยงกับค่าเงินดอลลาร์ที่อ่อนค่าลง การแต่งตั้งมิลานของทรัมป์มีความหมายอย่างไร?

สตีเฟน มิรัน คือใคร? จากฮาร์วาร์ดสู่ทำเนียบขาว “พลังมิตร” ของคริปโต

สตีเฟน มิแรน สำเร็จการศึกษาด้านเศรษฐศาสตร์จากมหาวิทยาลัยฮาร์วาร์ด และมีประสบการณ์การทำงานด้านการลงทุนและนโยบาย ก่อนที่จะเข้าร่วมรัฐบาลทรัมป์ เขาเคยดำรงตำแหน่งหุ้นส่วนการลงทุนที่ Amherst Peak Advisors และนักยุทธศาสตร์อาวุโสที่ Hudson Bay ที่น่าสังเกตคือ Hudson Bay มีส่วนเกี่ยวข้องอย่างลึกซึ้งในธุรกิจซื้อขายตราสารหนี้หลังจากการล้มละลายของ FTX ซึ่งเป็นตลาดแลกเปลี่ยนสกุลเงินดิจิทัลที่ล่มสลายในช่วงปลายปี 2022 แซม แบงค์แมน-ฟรีด ผู้ก่อตั้ง ถูกตัดสินจำคุก 25 ปีในเดือนพฤศจิกายน 2023 ใน 7 กระทงความผิด รวมถึงการฉ้อโกงทางสายโทรศัพท์

หลังจากเข้าร่วมฝ่ายทรัมป์ในปี 2023 มิรันก็ก้าวขึ้นสู่ความโดดเด่นอย่างรวดเร็ว โดยได้เป็นประธานสภาที่ปรึกษาเศรษฐกิจทำเนียบขาว (CEA) ในเดือนมีนาคม 2025 ในฐานะนักเศรษฐศาสตร์สายอนุรักษ์นิยมทั่วไป เขาสนับสนุนนโยบายภาษีศุลกากรของทรัมป์อย่างแข็งขัน และสนับสนุนต่อสาธารณะอย่างต่อเนื่องให้ "ลดอัตราดอกเบี้ย" และ "ประเมินนโยบายดอลลาร์ที่แข็งค่าขึ้นใหม่"

มิรันได้แสดงให้เห็นถึงความเปิดกว้างที่หาได้ยากในวงการคริปโทเคอร์เรนซี ในเดือนธันวาคม 2567 สตีเฟน มิรัน ซึ่งขณะนั้นดำรงตำแหน่งประธานสภาที่ปรึกษาเศรษฐกิจทำเนียบขาว (CEA) ได้รับเชิญให้ร่วมสนทนากับโจเซฟ หว่อง พิธีกรรายการ (อดีตเทรดเดอร์ประจำธนาคารกลางนิวยอร์ก หรือที่รู้จักกันในชื่อเฟด กาย) ในพอดแคสต์ทางการเงินชื่อดัง "Forward Guidance" ในช่วงครึ่งหลังของรายการ มิรันได้พูดคุยเกี่ยวกับปัญหาที่เกิดจากกฎระเบียบที่วุ่นวายของคริปโทเคอร์เรนซี โดยกล่าวอย่างตรงไปตรงมาว่า:

“บางทีเราควรทำให้กฎระเบียบต่างๆ ง่ายขึ้นจริงๆ เพื่อให้ภาคอุตสาหกรรมนวัตกรรม เช่น คริปโต เติบโตได้อย่างแท้จริง”

“บางทีเราควรทำให้กฎระเบียบต่างๆ ง่ายขึ้นจริงๆ เพื่อให้ภาคอุตสาหกรรมนวัตกรรม เช่น คริปโต เติบโตได้อย่างแท้จริง”

ในเวลานั้น กฎระเบียบด้านคริปโตของสหรัฐฯ กำลังตกอยู่ในภาวะสับสนวุ่นวาย โดย SEC และ CFTC ยังคงมีข้อพิพาทเกี่ยวกับการจำแนกประเภทโทเค็น และคดี Coinbase กับ Binance ยังไม่ได้รับการแก้ไข คำพูดของ Millan ถูกมองโดยคนวงในหลายคนว่าเป็น "สัญญาณแรกที่เป็นมิตรจากทำเนียบขาว" ในฐานะประธาน CEA ความเห็นของเขาแม้จะขาดอำนาจทางกฎหมาย แต่ก็ทำหน้าที่เป็นแสงนำทางสำหรับแนวโน้มนโยบายและการหารือด้านกฎระเบียบ

สิ่งที่น่าสังเกตคือ มิรันไม่ได้สนับสนุนอุตสาหกรรมคริปโตอย่างงมงาย เขาต่อต้านความเป็นจริงในปัจจุบันเกี่ยวกับความแตกแยกของกฎระเบียบ การอนุมัติซ้ำแล้วซ้ำเล่า และความคลุมเครือทางกฎหมาย มากกว่าที่จะต่อต้านตัวกฎระเบียบเอง เขาได้ชี้ให้เห็นในรายการว่า:

- ข้อพิพาทในปัจจุบันระหว่าง SEC และ CFTC เกี่ยวกับลักษณะของสินทรัพย์เข้ารหัส (หลักทรัพย์เทียบกับสินค้าโภคภัณฑ์) ส่งผลกระทบอย่างร้ายแรงต่อการดำเนินการด้านการปฏิบัติตามกฎระเบียบของบริษัทนวัตกรรม

- ทำเนียบขาวควรส่งเสริมกรอบการกำกับดูแลที่มีการประสานงานกันมากขึ้น “เพื่อมอบแผนงานที่ชัดเจนในการปฏิบัติตามให้กับผู้ประกอบการ”

- กฎระเบียบประเภทที่เป็นประโยชน์ต่อนวัตกรรมอย่างแท้จริงไม่ใช่ "ไม่มีกฎระเบียบ" แต่เป็น "กฎเกณฑ์ที่ชัดเจนและความรับผิดชอบที่ชัดเจน"

มุมมองนี้ แตกต่างจากกลุ่มผู้ยึดมั่นในหลักการเข้ารหัสแบบดั้งเดิม เพราะมุมมองนี้ใกล้เคียงกับแนวทางที่ผู้สนับสนุนการเข้ารหัสตามข้อกำหนดของสถาบัน เช่น Brian Armstrong ซีอีโอของ Coinbase สนับสนุนมาอย่างยาวนาน

ตามรายงานของ Coindesk เมืองมิลานยังได้เข้าร่วมการอภิปรายเป็นการส่วนตัวเกี่ยวกับความคลุมเครือระหว่าง SEC และ CFTC ในการจำแนกประเภทโทเค็นตามกฎระเบียบอีกด้วย

หากมิลานยังคงแสดงการสนับสนุนต่อสาธารณะต่อการหาเหตุผลเข้าข้างตนเองในการกำกับดูแลสกุลเงินดิจิทัลในระหว่างที่เขาดำรงตำแหน่งที่เฟด แม้ว่าจะไม่มีผลกระทบโดยตรงต่อการกำหนดนโยบายก็ตาม แต่ก็อาจกลายเป็นตัวเร่งปฏิกิริยาที่สำคัญต่อความรู้สึกของตลาด และอาจจะสะสมเสียงของ "ผู้ที่มีแนวโน้มจะเป็นกรรมการบริหาร" หลังปี 2026 ได้อีกด้วย

นโยบายธนาคารกลางสหรัฐฯ: ผู้สนับสนุนการลดอัตราดอกเบี้ยเข้าสู่ตลาด

“เขาแค่มานั่งอุ่นเครื่องเฉยๆ” มาร์ก สปินเดล ผู้เขียนหนังสือ “Federal Reserve Independence” กล่าว “หลังจากประชุมกันไม่กี่ครั้ง เขาก็หายไป”

อันที่จริงแล้ว เมื่อพิจารณาจากจังหวะเวลา การที่มิลานเข้าร่วมการประชุมคณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) ไม่เกินสามครั้ง คือ ในเดือนกันยายน ตุลาคม และธันวาคม จะมีผลกระทบต่อโครงสร้างต่อทิศทางอัตราดอกเบี้ยตลอดทั้งปีเพียงเล็กน้อยเท่านั้น

แต่นี่ไม่ได้หมายความว่าเสียงของมิลานจะไร้ความหมาย ในช่วงครึ่งหลังของปี 2025 เมื่อสงครามอัตราดอกเบี้ยทวีความรุนแรงขึ้น การลงคะแนนเสียงเพียงครั้งเดียวในคณะกรรมการบริหารอาจเพียงพอที่จะทำให้ตลาดตึงเครียด

ในระดับนโยบายการเงิน มิลานสามารถอธิบายได้ว่าเป็นนักเศรษฐศาสตร์ที่เชื่อมโยงกับทรัมป์โดยทั่วไป เขาสนับสนุน "Made in America" ตั้งคำถามต่อกลยุทธ์ดอลลาร์ที่แข็งค่า และสนับสนุนการลดอัตราดอกเบี้ยเพื่อกระตุ้นการเติบโต

ระหว่างปี 2566 ถึง 2567 เขาได้เขียนและกล่าวสุนทรพจน์ต่อสาธารณะหลายครั้ง โดยโต้แย้งว่านโยบายอัตราดอกเบี้ยสูงอย่างต่อเนื่องของธนาคารกลางสหรัฐฯ นั้น "ส่งผลเสียอย่างยิ่งต่อภาคการผลิตและการส่งออกของสหรัฐฯ" และเรียกร้องให้ "ดำเนินนโยบายการเงินเชิงรุกที่สอดคล้องกับนโยบายอุตสาหกรรมมากขึ้น" นอกจากนี้ เขายังเป็นหนึ่งในเจ้าหน้าที่อาวุโสของ CEA ไม่กี่คนที่ประกาศต่อสาธารณะว่า "ค่าเงินดอลลาร์ที่แข็งค่าเกินไปนั้นส่งผลเสียต่อผลประโยชน์ของชาติ"

เรื่องนี้สะท้อนถึงการวิพากษ์วิจารณ์อย่างต่อเนื่องของทรัมป์ต่อพาวเวลล์ ซึ่งได้ร้องเรียนต่อสาธารณชนซ้ำแล้วซ้ำเล่าว่า "พาวเวลล์ทำให้ทุกอย่างพังพินาศ และอัตราดอกเบี้ยที่สูงกำลังทำให้สหรัฐฯ ขาดความสามารถในการแข่งขัน" มิลานได้สนับสนุนมุมมองนี้จากมุมมองทางวิชาการ ซึ่งตอกย้ำจุดยืนของทำเนียบขาวที่ว่า "อัตราดอกเบี้ยควรขึ้นอยู่กับเป้าหมายการเติบโต"

แม้ว่ามิลานไม่น่าจะเปลี่ยนทิศทางอัตราดอกเบี้ยของเฟดได้ในระยะสั้น แต่หากเขาสนับสนุนข้อโต้แย้งภายในเฟดที่ว่า "อัตราเงินเฟ้ออยู่ภายใต้การควบคุม และควรให้ความสำคัญกับการจ้างงานและการลงทุน" ย่อมจะนำไปสู่แนวคิดนโยบายใหม่ๆ ให้กับตลาดอย่างไม่ต้องสงสัย โดยเฉพาะอย่างยิ่งในภาวะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อยู่ในระดับสูง และดัชนีดอลลาร์สหรัฐฯ ที่อ่อนค่าลง การกลับมาของความคาดหวังในการปรับลดอัตราดอกเบี้ยกำลังกลายเป็นประเด็นสำคัญในตลาดทุน

แม้ว่ามิลานไม่น่าจะเปลี่ยนทิศทางอัตราดอกเบี้ยของเฟดได้ในระยะสั้น แต่หากเขาสนับสนุนข้อโต้แย้งภายในเฟดที่ว่า "อัตราเงินเฟ้ออยู่ภายใต้การควบคุม และควรให้ความสำคัญกับการจ้างงานและการลงทุน" ย่อมจะนำไปสู่แนวคิดนโยบายใหม่ๆ ให้กับตลาดอย่างไม่ต้องสงสัย โดยเฉพาะอย่างยิ่งในภาวะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อยู่ในระดับสูง และดัชนีดอลลาร์สหรัฐฯ ที่อ่อนค่าลง การกลับมาของความคาดหวังในการปรับลดอัตราดอกเบี้ยกำลังกลายเป็นประเด็นสำคัญในตลาดทุน

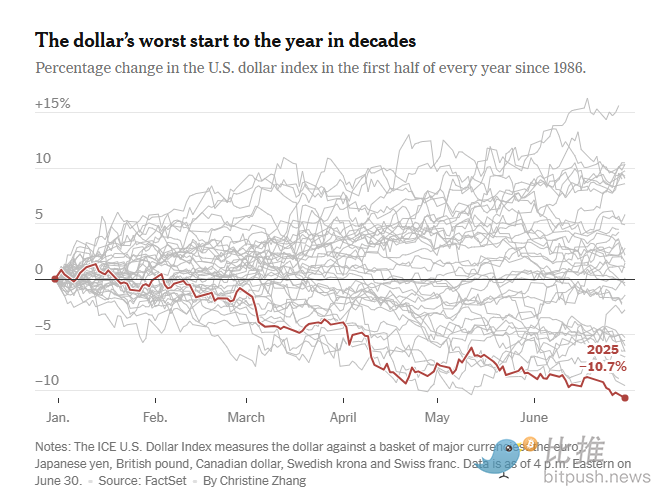

นับตั้งแต่ต้นปีนี้ สินทรัพย์ปลอดภัยของดอลลาร์สหรัฐฯ ต้องเผชิญกับความท้าทายที่ไม่เคยเกิดขึ้นมาก่อน ข้อมูลจาก FactSet ระบุว่าดัชนีดอลลาร์สหรัฐฯ (DXY) ร่วงลงกว่า 10% ในช่วงครึ่งแรกของปี 2568 ซึ่งถือเป็นช่วงครึ่งปีแรกที่อ่อนแอที่สุดนับตั้งแต่ปี 2516 ดอลลาร์สหรัฐฯ ซึ่งโดยปกติจะแข็งค่าขึ้นในช่วงที่ตลาดการเงินมีความผันผวน กำลังปรับตัวสูงขึ้นควบคู่ไปกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว ซึ่งแสดงให้เห็นถึงลักษณะ "ผิดปกติ" ที่เป็นเอกลักษณ์เฉพาะของตลาดเกิดใหม่

นักวิเคราะห์บางคนชี้ให้เห็นว่าความท้าทายของมิลานต่อ "ฉันทามติดอลลาร์ที่แข็งแกร่ง" กำลังก่อตัวเป็น "ตัวอ่อนของฉันทามติใหม่" ในบทความหนึ่ง เขาตั้งคำถามว่า "ดอลลาร์ที่แข็งค่าขึ้นเป็นผลประโยชน์ของชาติอย่างแท้จริงหรือไม่? ควรมีการพิจารณากลไกอัตราแลกเปลี่ยนที่ยืดหยุ่นมากขึ้นสำหรับการผลิตที่มุ่งเน้นการส่งออกหรือไม่?" มุมมองเช่นนี้กำลังค่อยๆ ได้รับการยอมรับมากขึ้นในรัฐบาลทรัมป์

ตลาดคริปโตควรมองการเข้ามาของมิลานอย่างไร?

สำหรับอุตสาหกรรมคริปโต การที่ Miran ก้าวขึ้นสู่จุดสูงสุดชั่วคราวอาจหมายถึง:

น้ำเสียงนโยบายที่อบอุ่นขึ้น: จุดยืนของเขาช่วยเสริมความสนใจของทำเนียบขาวในเรื่องสกุลเงินดิจิทัล และอาจนำไปสู่การบูรณาการด้านกฎระเบียบที่ชัดเจนยิ่งขึ้น

ความรู้สึกต่อสินทรัพย์เสี่ยงกำลังร้อนแรงขึ้น: หากเขาผลักดันให้ลดอัตราดอกเบี้ยหรือชี้นำความคาดหวังในการผ่อนปรน สินทรัพย์เสี่ยงเช่น BTC และ ETH จะได้รับประโยชน์โดยตรง

แนวโน้มของเงินดอลลาร์สหรัฐฯ ส่งผลกระทบต่อสกุลเงินดิจิทัลและเส้นทางการชำระเงินข้ามพรมแดน: กลยุทธ์ดอลลาร์ที่อ่อนค่าลงจะช่วยเพิ่มความน่าดึงดูดใจของสินทรัพย์ดิจิทัลในระบบการชำระเงินระหว่างประเทศ

แม้ว่ามิลานจะไม่ได้เป็นนักนิติบัญญัติและไม่สามารถเปลี่ยนแปลงแนวทางของเฟดได้เพียงลำพัง แต่ทัศนคติของเขาก็ได้กำหนดกรอบทัศนคติทางเศรษฐกิจมหภาคสำหรับช่วงครึ่งหลังของปี 2568 แล้ว ช่วงเวลาที่แท้จริงของนักวิชาการที่ผันตัวมาเป็นนักกำหนดนโยบายผู้นี้อาจขยายออกไปไกลเกินกว่าช่วงเวลาสั้นๆ ห้าเดือนนี้

ความคิดเห็นทั้งหมด