หลายปีต่อมา เมื่อเผชิญกับอัตราผลตอบแทนที่ต่ำกว่า 3% สำหรับ sUSDe นักขุด DeFi ผู้เคยหยิ่งผยองคนนั้นจะหวนนึกถึงช่วงบ่ายวันนั้นที่เขาฝาก ETH เข้าสู่ EigenLayer เป็นครั้งแรก เช่นเดียวกับที่เขามักจะรำลึกถึงวันเวลาแห่งความรุ่งโรจน์ของ DeFi Summer ในช่วงตลาดหมีครั้งล่าสุด

ในตลาดสัญญาซื้อขายล่วงหน้าที่อยู่ใกล้เคียง "เทรดเดอร์" รายหนึ่งที่มีเลเวอเรจ 75 เท่า เฝ้ามองตำแหน่งของตนถูกปิดตัวลงเนื่องจากราคาพุ่งขึ้นอย่างฉับพลัน และปิดหน้าจอไปเงียบๆ

วิธีการหาเงินแบบเดิมๆ ใช้ไม่ได้ผลอีกต่อไปแล้ว และเครื่องมือทางการเงินโบราณอย่างหนึ่งก็บังเอิญเป็นทางออกให้พวกเขา

การลดลงของอัตราดอกเบี้ย

กำไรส่วนเกินจากการทำเหมืองมาจากไหนกันแน่?

ประการแรก มีรางวัลโทเค็นที่ออกโดยโครงการใหม่ๆ (โดยใช้การเพิ่มปริมาณโทเค็นเพื่อลดมูลค่าและอุดหนุนผู้ใช้กลุ่มแรกๆ) ตรรกะนี้ตั้งอยู่บนสมมติฐานว่าจะมีคนเต็มใจซื้อโทเค็นเหล่านั้น ปัจจุบัน การสูญเสียมูลค่าอย่างต่อเนื่องของเหรียญ Altcoin ได้ทำลายมูลค่าของ Airdrop อย่างรุนแรง ทำให้ทีมงานโครงการลังเลที่จะออกโทเค็นอย่างไม่เลือกหน้าเพื่อเป็นรางวัลแก่การขุด

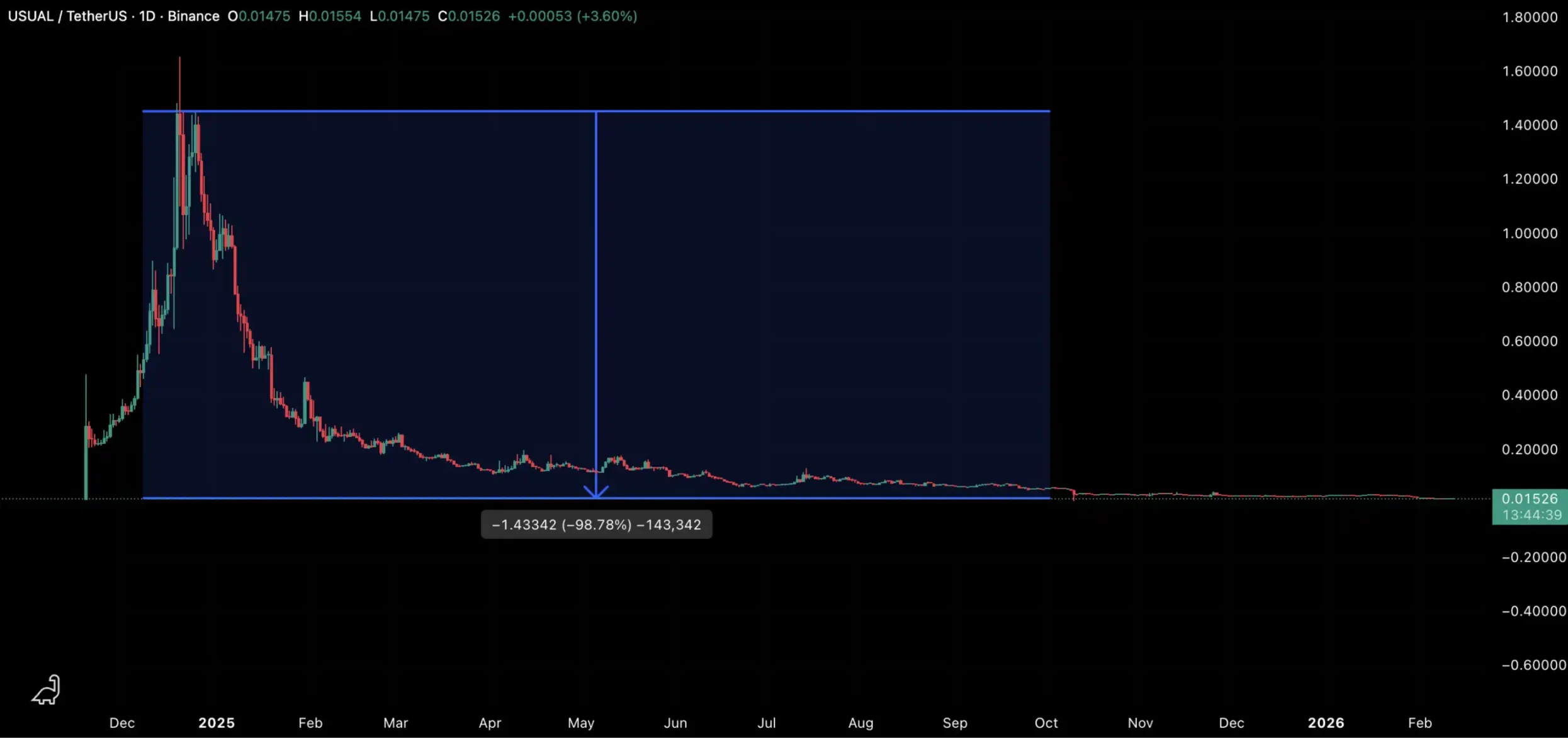

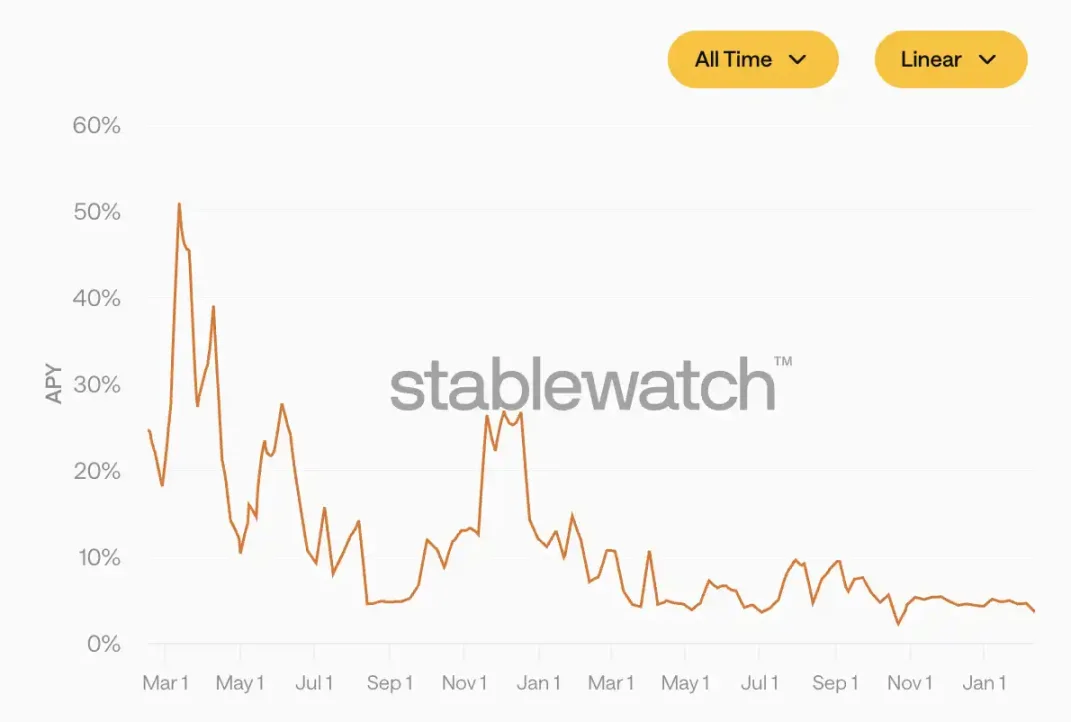

ประการที่สอง โอกาสในการทำกำไรจากการเก็งกำไรที่เกิดจากอัตราการระดมทุนที่เป็นบวกอย่างต่อเนื่องนั้น ส่วนใหญ่ถูกคว้าไปโดยโครงการและสถาบันต่างๆ เช่น Ethena แล้ว อัตราผลตอบแทนต่อปี (APY) ของ sUSDe ลดลงต่ำกว่า 4% แล้ว เมื่อเทียบกับกว่า 40% ในช่วงต้นปี 2024

ประการที่สอง โอกาสในการทำกำไรจากการเก็งกำไรที่เกิดจากอัตราการระดมทุนที่เป็นบวกอย่างต่อเนื่องนั้น ส่วนใหญ่ถูกคว้าไปโดยโครงการและสถาบันต่างๆ เช่น Ethena แล้ว อัตราผลตอบแทนต่อปี (APY) ของ sUSDe ลดลงต่ำกว่า 4% แล้ว เมื่อเทียบกับกว่า 40% ในช่วงต้นปี 2024

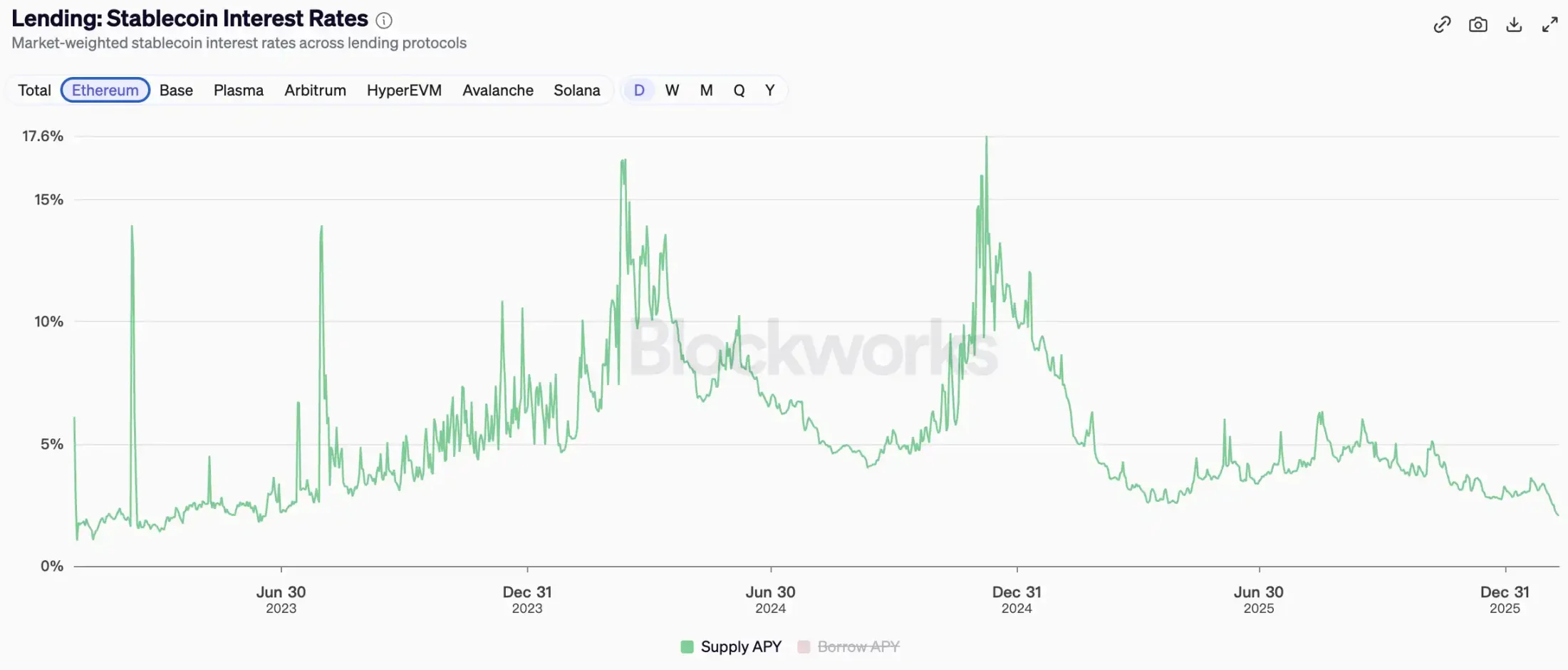

ประการที่สาม มีความต้องการกู้ยืมที่แท้จริง ในช่วงตลาดหมี ความต้องการของนักลงทุนในการลงทุนในสินทรัพย์บนบล็อกเชนจะลดลง ทำให้ดอกเบี้ยลดลงอย่างมาก ปัจจุบันอัตราดอกเบี้ยกู้ยืม Stablecoin ลดลงมาอยู่ที่ 2.3% ซึ่งเป็นระดับต่ำสุดในรอบหลายปีที่ผ่านมา

เหมืองยังคงอยู่ คนงานเหมืองก็ยังอยู่ แต่ทองคำหายไปหมดแล้ว

ใน "ยุคหลัง DeFi" เมื่อแผนการปั่นหุ้นแบบปอนซีหยุดชะงักและผลตอบแทนลดลง เงินทุนจึงมองหาแหล่งลงทุนใหม่ที่จะให้ผลตอบแทนที่ยั่งยืนได้

จุดอ่อนโดยธรรมชาติของสัญญาที่ไม่มีกำหนดสิ้นสุด

กลุ่มนักขุด DeFi ที่กำลังอาละวาดก็อาศัยอยู่ใต้หลังคาเดียวกันกับพวกเขา

นักเก็งกำไรดิจิทัล (Degens) ไม่ขุดเหรียญ ไม่เก็บเหรียญ และไม่คำนวณ APY สิ่งที่นักเก็งกำไรดิจิทัลต้องการคือเลเวอเรจ ทิศทาง และการ "เดิมพันว่าราคาจะขึ้นหรือลง" อย่างตรงไปตรงมา สัญญาซื้อขายล่วงหน้าแบบไม่จำกัดเวลา (Perpetual Contracts) คือเครื่องมือที่เหมาะกับพวกเขาโดยเฉพาะ: ถ้าพวกเขาคาดการณ์ว่าราคาจะขึ้น พวกเขาก็จะซื้อ (Long) ถ้าพวกเขาคาดการณ์ว่าราคาจะลง พวกเขาก็จะซื้อ (Short) เลเวอเรจช่วยเพิ่มผลกำไร และถ้าทิศทางถูกต้อง การทำกำไรหลายเท่าตัวจากเงินลงทุนเริ่มต้นในชั่วข้ามคืนก็ไม่ใช่เรื่องเพ้อฝัน

อย่างไรก็ตาม การใช้ประโยชน์จากเงินกู้มากเกินไปได้ก่อให้เกิดตลาดที่แข่งขันกันเองอย่างดุเดือด

ในการซื้อขายสัญญา การเรียกหลักประกันเพิ่มเติม (margin call) ไม่ได้หมายความว่าราคาจะเคลื่อนไหวไปในทิศทางตรงกันข้ามกับที่คุณคาดการณ์ไว้เสมอไป อีกข่าวร้ายหนึ่งก็คือ เมื่อแรงซื้อและแรงขายใกล้เคียงกัน ราคา cenderung เคลื่อนไหวไปในทิศทางที่มีสภาพคล่องมากกว่า กล่าวอีกนัยหนึ่ง ตลาดจะพุ่งเป้าไปที่ระดับ stop-loss และ margin call ของคุณอย่างแข็งขัน

นี่เป็นผลที่หลีกเลี่ยงไม่ได้ซึ่งเกิดจากโครงสร้างของตลาด

เมื่อวันที่ 11 ตุลาคม เราประสบกับภาวะการชำระบัญชีครั้งใหญ่ นักลงทุนที่ถือสถานะซื้อระยะยาวจำนวนมากต้องสูญเสียสถานะทั้งหมดในช่วงที่ราคาพุ่งสูงขึ้นอย่างรวดเร็ว และแม้ว่าราคาจะดีดตัวขึ้นอย่างรวดเร็วหลังจากนั้น แต่สถานะการลงทุนของพวกเขาก็ไม่สามารถกู้คืนได้

สัญญาณบ่งชี้การเปลี่ยนแปลงครั้งใหญ่: ปริมาณการซื้อขายล่วงหน้าของ Altcoin แซงหน้า BTC แล้ว

แค่การมองไปในทิศทางที่ถูกต้องนั้นไม่เพียงพอ คุณต้องแน่ใจด้วยว่าคุณจะไม่ถูกโยนลงจากรถบัสก่อนถึงจุดหมายปลายทาง

สัญญาณบ่งชี้การเปลี่ยนแปลงครั้งใหญ่: ปริมาณการซื้อขายล่วงหน้าของ Altcoin แซงหน้า BTC แล้ว

แค่การมองไปในทิศทางที่ถูกต้องนั้นไม่เพียงพอ คุณต้องแน่ใจด้วยว่าคุณจะไม่ถูกโยนลงจากรถบัสก่อนถึงจุดหมายปลายทาง

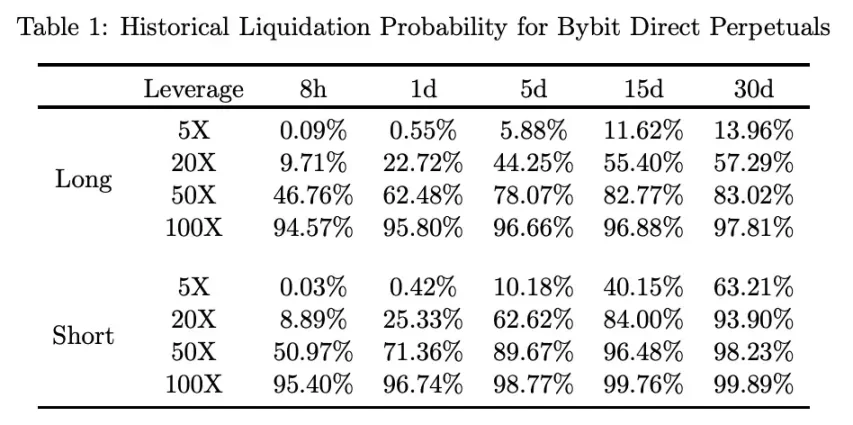

โอกาสที่จะเกิดการเรียกหลักประกันเพิ่มเติม (margin call) ภายใต้ทิศทางการลงทุน ระยะเวลาการถือครอง และอัตราส่วนเลเวอเรจที่แตกต่างกัน (ข้อมูลรวบรวมในปี 2021)

คนสองกลุ่ม ความวิตกกังวลสองแบบ ผลตอบแทนของคนงานเหมืองลดลง และตำแหน่งงานของเดเกนก็ว่างลง ปัญหาที่ดูเหมือนไม่เกี่ยวข้องกันนี้ ชี้ให้เห็นถึงโลกใหม่

กรมธรรม์ประกันภัย เครื่องพิมพ์เงิน

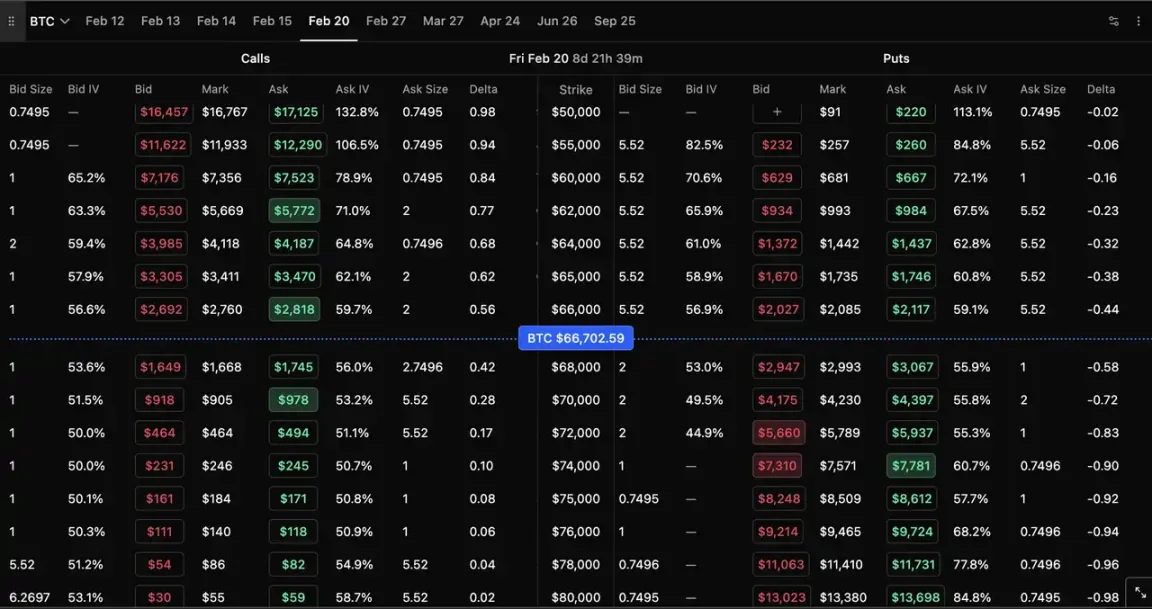

เพื่ออธิบายให้ผู้อ่านที่ไม่คุ้นเคยกับคำว่า "ออปชั่น" เข้าใจง่ายที่สุด: ออปชั่นก็คือกรมธรรม์ประกันภัยนั่นเอง

สมมติว่าคุณเชื่อว่าราคา BTC จะพุ่งขึ้นไปถึง 80,000 ดอลลาร์ในเดือนหน้า แต่คุณกังวลว่าจะถูกบังคับขายเนื่องจากราคาพุ่งขึ้นอย่างกะทันหัน คุณสามารถซื้อ Call Option ในราคา 1,000 ดอลลาร์ ซึ่ง 1,000 ดอลลาร์นี้คือ "เบี้ยประกัน" ของคุณ ไม่ว่าราคา BTC จะผันผวนอย่างไรในเดือนนั้น แม้ว่ามันจะลดลง 20% ในวันหนึ่งแล้วดีดตัวขึ้น การขาดทุนสูงสุดของคุณก็จะอยู่ที่ 1,000 ดอลลาร์เสมอ ตราบใดที่ราคา BTC สูงกว่าราคา Strike Price ในวันหมดอายุ คุณก็จะได้รับกำไร

กล่าวโดยสรุป ผู้ซื้อออปชั่นจะล็อกความสูญเสียสูงสุดไว้ และได้รับกำไรที่ "ไม่ขึ้นอยู่กับเส้นทาง" กล่าวคือ ไม่ว่าเส้นทางที่เลือกจะเป็นอย่างไร สิ่งสำคัญคือจุดหมายปลายทางเท่านั้น

นี่คือคุณค่าของออปชั่นสำหรับผู้ค้าสัญญา โดยเฉพาะอย่างยิ่ง ออปชั่นเสนอสองเส้นทาง:

การซื้อ Put Option เพื่อป้องกันความเสี่ยง (ประกันสำหรับสถานะสัญญา) คุณเปิดสถานะซื้อ (Long Position) ใน BTC และในขณะเดียวกันก็ใช้เงินจำนวนเล็กน้อยซื้อ Put Option หากตลาดร่วงลงอย่างกะทันหัน สถานะสัญญาของคุณจะขาดทุน แต่เงินที่ได้รับจาก Put Option สามารถชดเชยการขาดทุนส่วนใหญ่ได้ ซึ่งโดยพื้นฐานแล้วเป็นการประกันสถานะของคุณ

การเดิมพันแบบกำหนดทิศทาง (ความเสี่ยงสูง ผลตอบแทนสูง) ใช้เบี้ยประกันจำนวนเล็กน้อยเพื่อรับผลประโยชน์จากการเพิ่มขึ้นของมูลค่า BTC อย่างมาก หากคุณทายถูก ผลตอบแทนอาจสูงถึง 5 หรือ 10 เท่า หากคุณทายผิด คุณจะเสียเบี้ยประกันไปมากที่สุด มันน่าตื่นเต้นพอๆ กับการเดิมพันว่าสัญญาจะขึ้นหรือลง แต่คุณจะไม่มีวันถูกบังคับขายสินทรัพย์

เสน่ห์ของการมีตัวเลือกนั้นอยู่ที่ว่าเป็นตลาดสองด้าน สำหรับทุกๆ คนที่ซื้อประกัน จะต้องมีคนขายประกันด้วยเช่นกัน

นี่คือคุณค่าที่แท้จริงของออปชั่นสำหรับนักขุด DeFi

บทบาทของผู้ขายออปชั่นนั้นคล้ายคลึงกับ "บริษัทประกันภัย" คุณฝากเงินเข้าในสัญญาออปชั่น เพื่อเพิ่มสภาพคล่องให้กับผู้เล่นในตลาดที่ซื้อประกันภัย โดยแลกกับเบี้ยประกันที่พวกเขาจ่าย ผู้ขายจะได้รับเบี้ยประกันความผันผวน ซึ่งเป็นเบี้ยประกันที่ผู้เข้าร่วมตลาดเต็มใจจ่ายเพื่อป้องกันความเสี่ยงหรือเก็งกำไรตามทิศทางของตลาด

สำหรับเกษตรกรที่คุ้นเคยกับโมเดล "ฝากและรับดอกเบี้ย" ของการขุด DeFi ตรรกะการเช่านี้จึงคุ้นเคยเป็นอย่างดี ความแตกต่างก็คือ แหล่งรายได้จากการขุด DeFi กำลังลดลง แต่ตราบใดที่ตลาดมีความผันผวนและผู้คนจำเป็นต้องป้องกันความเสี่ยง ค่าพรีเมียมจากความผันผวนก็จะไม่หายไป

กรมธรรม์ประกันภัยเปรียบเสมือนเครื่องพิมพ์เงิน ผู้ซื้อจะไม่ล้มละลาย และผู้ขายจะมีแหล่งรายได้ที่ยั่งยืน นักลงทุนที่ฉวยโอกาสและนักลงทุนที่ทำฟาร์มผลตอบแทนต่างก็ได้รับสิ่งที่ต้องการจากปลายทั้งสองด้านของตลาดออปชั่น ซึ่งเป็นวงจรปิดที่สัญญาซื้อขายล่วงหน้าและการทำฟาร์มผลตอบแทนเพียงอย่างเดียวไม่สามารถให้ได้

เหตุใดตัวเลือกแบบออนบล็อกเชนจึงยังไม่เป็นที่นิยม?

ด้วยแนวคิดที่ยอดเยี่ยมเช่นนี้ ทำไมตัวเลือกต่างๆ จึงยังคงถูกมองข้ามในตลาดคริปโตเคอร์เรนซี?

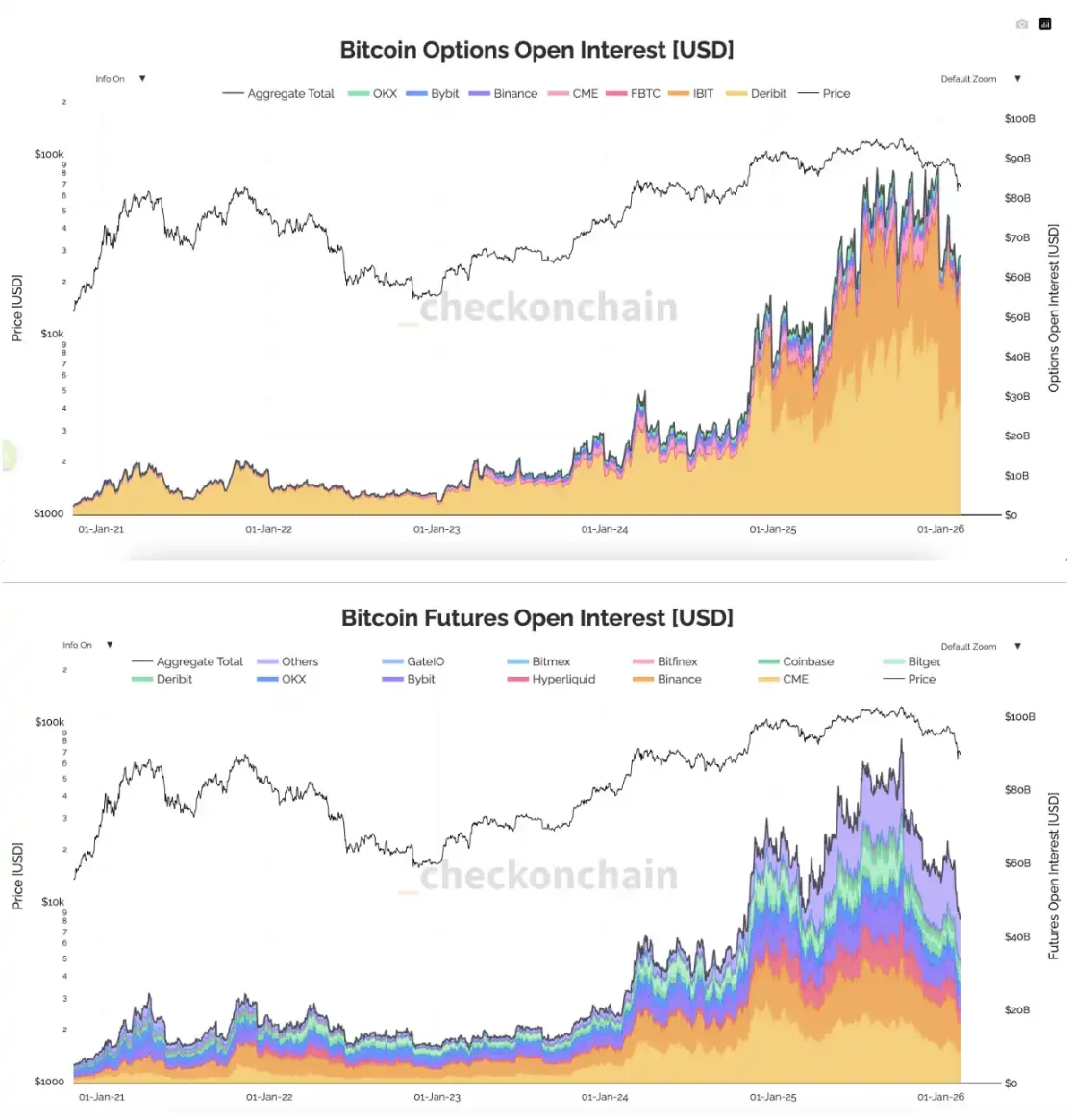

อันที่จริง นี่เป็นความเข้าใจผิด ปริมาณการซื้อขายออปชั่นที่เปิดอยู่ได้แซงหน้าสัญญาฟิวเจอร์สมานานแล้ว สิ่งที่ยังนิ่งอยู่ไม่ใช่ตลาดออปชั่นคริปโต แต่เป็นออปชั่น "บนบล็อกเชน" ต่างหาก

ข้อมูลเหล่านี้บ่งบอกอะไรหลายอย่าง ปริมาณการซื้อขายรวมของโปรโตคอลออปชั่นบนบล็อกเชนมีน้อยกว่าสองในพันส่วนของปริมาณการซื้อขายในตลาดแลกเปลี่ยนแบบรวมศูนย์ เช่น Deribit และ Binance และนี่ไม่รวมข้อมูลเกี่ยวกับออปชั่น IBIT ด้วยซ้ำ เมื่อเทียบกับการรุกคืบอย่างรวดเร็วของ Perp DEX ในตลาดแลกเปลี่ยนแบบรวมศูนย์ ออปชั่นบนบล็อกเชนจึงล้าหลังอย่างมาก

ปัญหาอยู่ที่ฝั่งอุปทาน กล่าวคือ ผู้กำหนดราคาในตลาดไม่เต็มใจที่จะเข้าร่วม

โปรโตคอลออปชั่นบนบล็อกเชนยุคแรก ไม่ว่าจะใช้ CLOB หรือ AMM ต่างก็เผชิญกับปัญหา "การเลือกที่ไม่เหมาะสม" คล้ายกับที่เกิดขึ้นใน DEX เมื่อราคาผันผวนในตลาดแลกเปลี่ยนแบบรวมศูนย์นอกบล็อกเชน ราคาออปชั่นบนบล็อกเชนมักจะตามหลังเนื่องจากความล่าช้าในการอัปเดตของออราเคิลหรือการยืนยันบล็อกที่ช้า นักเก็งกำไรสามารถตรวจจับความคลาดเคลื่อนของราคาและทำกำไรได้ก่อนที่ราคาบนบล็อกเชนจะอัปเดต ซึ่งส่งผลเสียต่อผลประโยชน์ของผู้ให้บริการสภาพคล่อง (LP)

เนื่องจากไม่สามารถหลีกเลี่ยงการขาดทุนจากการเก็งกำไรได้ และแรงจูงใจในการสร้างโทเค็นนั้นน้อยกว่าการขุดสภาพคล่องของ DEX มาก ตลาดออปชั่นบนบล็อกเชนจึงติดอยู่ในวงจรที่เลวร้ายอย่างต่อเนื่อง คือ "ผู้สร้างตลาด/LP ขาดทุน → สภาพคล่องเหือดแห้ง → ประสบการณ์การซื้อขายที่แย่ → ผู้ใช้ไม่เข้ามา → สภาพคล่องลดลงอย่างต่อเนื่อง"

สถานการณ์นี้คล้ายคลึงกับปัญหาที่ DEX ในยุคแรก ๆ เผชิญอย่างมาก อย่างไรก็ตาม ในขณะที่ DEX ประสบความสำเร็จได้ด้วยเงินอุดหนุนจำนวนมหาศาลสำหรับการขุดสภาพคล่องและนวัตกรรมของ AMM แต่ตัวเลือกบนบล็อกเชนกลับไม่เคยได้รับโอกาสนั้นเลย

แก้ไขสถานการณ์?

ด้วยการเปลี่ยนแปลงเชิงคุณภาพในโครงสร้างพื้นฐานที่อยู่เบื้องหลัง เช่น การยืนยันบล็อกที่เร็วขึ้น ค่าธรรมเนียมก๊าซที่ต่ำลง และการเกิดขึ้นของแอปพลิเคชันเชน โปรโตคอลออปชั่นบนเชนรุ่นใหม่จึงใช้กลไกที่ซับซ้อนมากขึ้นเพื่อคลี่คลายภาวะชะงักงันนี้

ได้มา

กลยุทธ์หลักของ Derive (เดิมชื่อ Lyra) คือการเปลี่ยนจากโมเดลแบบ on-chain อย่างเดียว ไปสู่สถาปัตยกรรมแบบไฮบริดที่ใกล้เคียงกับ CEX มากขึ้น

ระบบนี้แนะนำกลไก RFQ (Request for Quote) — เมื่อเทรดเดอร์ต้องการซื้อหรือขายออปชั่น ระบบจะส่งคำขอ RFQ ไปยังผู้ดูแลสภาพคล่องมืออาชีพ ผู้ดูแลสภาพคล่องจะคำนวณความเสี่ยงล่าสุดและราคาตลาดนอกเครือข่ายก่อนที่จะส่งใบเสนอราคาที่ได้รับการยืนยันในเครือข่าย ผู้ดูแลสภาพคล่องมีสิทธิ์ที่จะ "ปฏิเสธการซื้อขาย" หากพวกเขาพิจารณาว่าตลาดปัจจุบันมีความผันผวนอย่างมาก พวกเขาสามารถเลือกที่จะไม่เสนอราคาได้ ซึ่งเป็นการป้องกันไม่ให้ผู้แสวงหาผลกำไรใช้ประโยชน์จากความล่าช้าของราคาเพื่อ "ดักโจมตี" ผู้ดูแลสภาพคล่อง และดึงดูดสถาบันมืออาชีพเช่น FalconX ให้เข้ามาให้สภาพคล่อง

นอกเหนือจาก RFQ แล้ว Derive ยังใช้โมเดลสมุดคำสั่งซื้อขายบนแอปพลิเคชันเชน L2 ที่สร้างขึ้นเอง ทำให้ผู้ค้าที่มีเงินทุนน้อยสามารถวางคำสั่งซื้อและขายได้โดยตรง เช่นเดียวกับการซื้อขายในตลาดหลักทรัพย์แบบรวมศูนย์ RFQ ให้บริการธุรกรรมปริมาณมากที่ปรับแต่งได้ ในขณะที่สมุดคำสั่งซื้อขายให้บริการนักลงทุนรายย่อย

ไฮเปอร์ลิควิด เอชไอพี-4

HIP-4 ของ Hyperliquid ผสานรวม "การซื้อขายผลลัพธ์" (รวมถึงออปชั่นไบนารีและตลาดการคาดการณ์) เข้ากับกลไกการซื้อขายหลัก HyperCore โดยตรง

จุดเด่นที่สุดของ HIP-4 อยู่ที่ "มาร์จินแบบรวมศูนย์" ในตลาดปัจจุบัน หากคุณต้องการซื้อขายสัญญาเพอร์เพทชวลและออปชั่นพร้อมกัน คุณต้องฝากเงินในแพลตฟอร์มต่างๆ แต่ด้วย HIP-4 ผู้ใช้สามารถใช้มาร์จินเดียวกันในบัญชีเดียวเพื่อซื้อขายทั้งออปชั่นและสัญญาเพอร์เพทชวลได้ ผู้ดูแลสภาพคล่องและผู้ค้าสามารถจัดการความเสี่ยงข้ามตลาดได้ในที่เดียว เช่น การซื้อพุตออปชั่นเพื่อป้องกันความเสี่ยงพร้อมๆ กับการซื้อสัญญาเพอร์เพทชวลในระยะยาว ประสิทธิภาพการใช้เงินทุนดีขึ้นอย่างมาก และต้นทุนการดูแลสภาพคล่องลดลงอย่างมาก

นอกจากนี้ยังเป็นเกมที่ใช้ "โดปามีน" ด้วย

นักลงทุนรายย่อยไม่ชอบออปชั่น เพราะมันซับซ้อนเกินไป

ลองพิจารณาข้อโต้แย้งจากตลาดหุ้นสหรัฐฯ: ในปี 2024 ปริมาณการซื้อขายออปชั่นดัชนี S&P 500 มากกว่า 50% มาจาก "ออปชั่นวันหมดอายุ" (0DTE หรือออปชั่นที่หมดอายุในวันเดียวกัน) ผู้ซื้อออปชั่นเหล่านี้ส่วนใหญ่เป็นนักลงทุนรายย่อย พวกเขาไม่ต้องคำนวณค่า Greeks ที่ซับซ้อน พวกเขาเพียงแค่เดิมพันเงินทุนจำนวนเล็กน้อยว่าราคาจะขึ้นหรือลงในวันนั้น หากพวกเขาเดาถูก พวกเขาอาจได้รับผลตอบแทน 5 หรือ 10 เท่าของเงินลงทุนเริ่มต้น หากพวกเขาเดาผิด พวกเขาก็จะเสียค่าพรีเมียมที่จ่ายไป

ผู้ใช้ไม่ได้ไม่ชอบตัวเลือกต่างๆ ปัญหาอยู่ที่คำศัพท์เฉพาะทางที่ไม่ชัดเจนและอินเทอร์เฟซที่ซับซ้อนต่างหาก

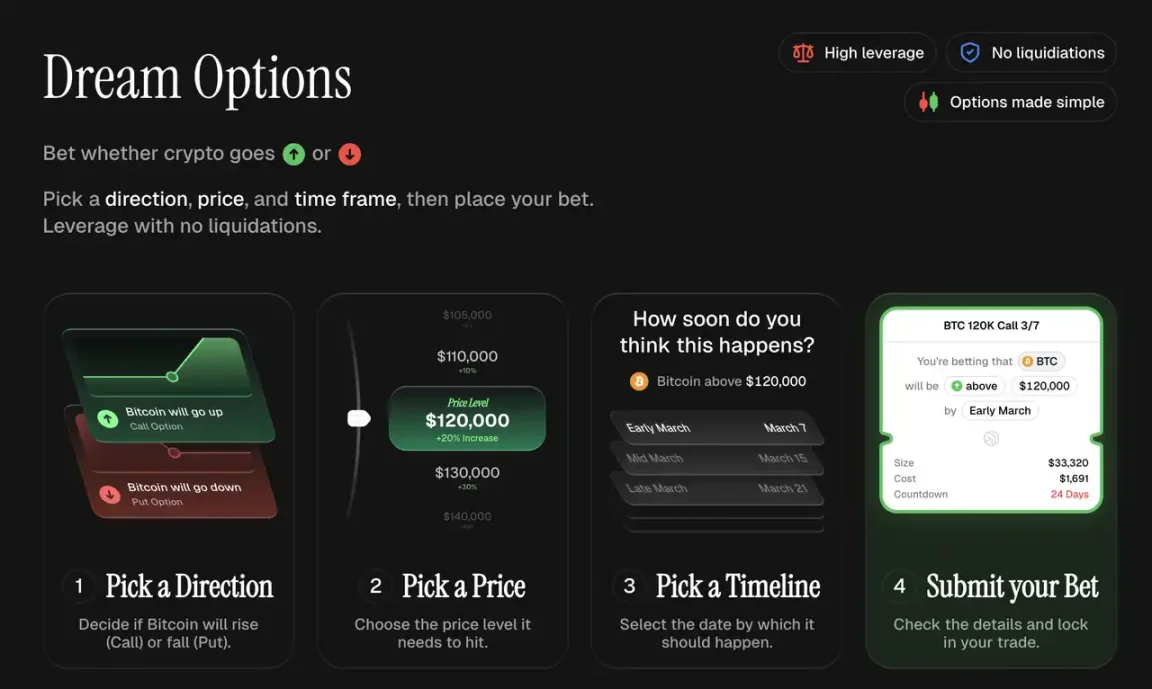

โครงการซื้อขายออปชั่นบนบล็อกเชนรุ่นใหม่กำลังมุ่งไปในทิศทางนี้ Euphoria ได้สร้างระบบ "คลิกเพื่อซื้อขาย" โดยผู้ใช้จะเห็นตารางบนกราฟราคา แต่ละช่องแทนช่วงราคา เพียงแค่คลิกที่ช่องที่คุณคิดว่าราคาจะไปถึง และหากราคาไปถึงช่องนั้นจริง คุณก็จะได้รับรางวัลตามนั้น ไม่จำเป็นต้องเข้าใจราคาใช้สิทธิ์ คำนวณ Delta หรือเลือกวันหมดอายุ จ่ายเงินทันที รู้สึกดีสุดๆ โครงการนี้มีกำหนดเปิดตัวอย่างเป็นทางการบนเมนเน็ต MegaETH ในวันที่ 16 กุมภาพันธ์

ส่วนติดต่อผู้ใช้ Euphoria

ในด้านการกระจายตัว โปรโตคอลออปชั่นบนบล็อกเชนสามารถเรียนรู้จากประสบการณ์และปฏิบัติตามโมเดล "ร้านค้าส่วนหน้า โรงงานส่วนหลัง" ที่ Perp DEX ได้พิสูจน์แล้ว Derive เพิ่งเปิดตัว Builder Codes ทำให้ผู้พัฒนาสามารถสร้างแอปพลิเคชันส่วนหน้าแบบกำหนดเองโดยใช้โครงสร้างพื้นฐานของ Derive และรับค่าธรรมเนียมโดยตรงจากกระแสการทำธุรกรรม คาดการณ์ได้ว่าแอปพลิเคชันส่วนหน้าจำนวนมากขึ้นเรื่อยๆ จะรวมโมดูลออปชั่นเข้าไว้ในระบบของตน

Dreaming คือแอปพลิเคชันซื้อขายออปชั่นที่พัฒนาขึ้นโดยใช้โค้ด Derive Builder

บทสรุป

ปริมาณการซื้อขายออปชั่นบนบล็อกเชนในปัจจุบันยังน้อยมากเมื่อเทียบกับ Perp DEX ก่อนที่มันจะเติบโตอย่างแท้จริง ยังมีอุปสรรคอีกมากมายที่ต้องเอาชนะ เช่น ความลึกของตัวสร้างตลาดที่ไม่เพียงพอ การขาดการให้ความรู้แก่นักลงทุนรายย่อย และกรอบการกำกับดูแลที่ไม่ชัดเจน

แต่ทิศทางนั้นชัดเจน

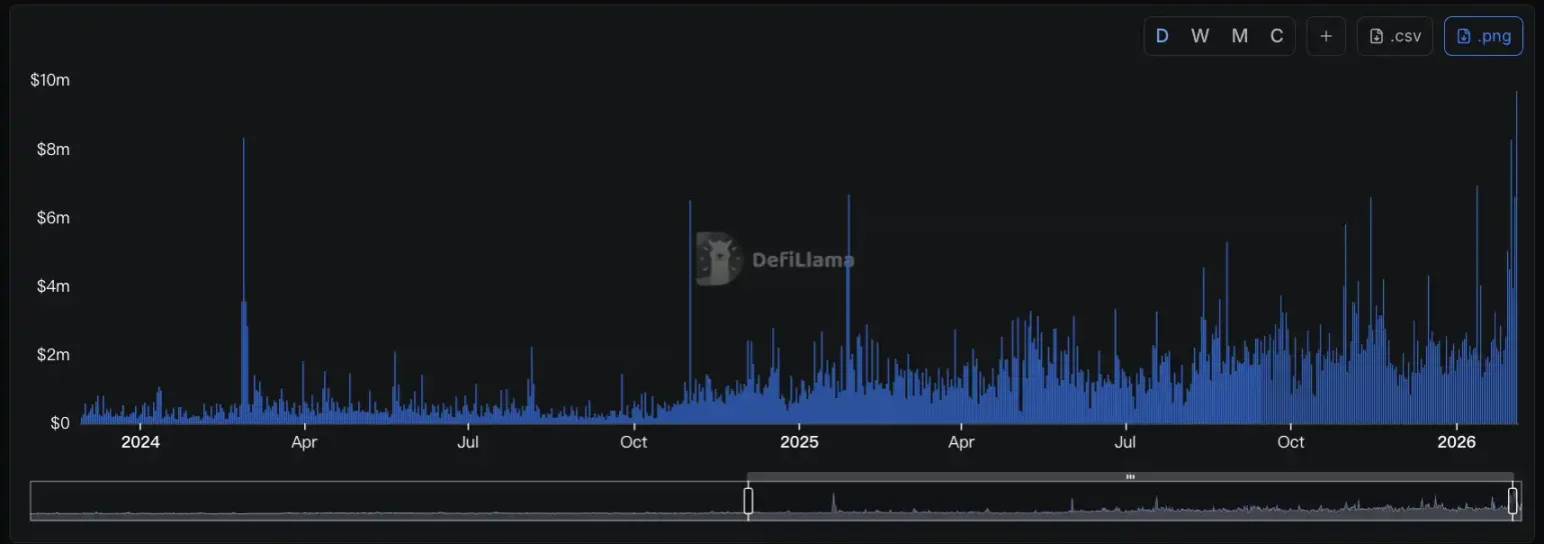

ปริมาณการซื้อขายออปชั่นบนบล็อกเชนทำสถิติสูงสุดใหม่เมื่อไม่กี่วันที่ผ่านมา

ในโลกที่ไม่มีอะไรได้มาฟรีๆ อีกต่อไป ผลประโยชน์ต่างๆ จะหลอมรวมเข้ากับแก่นแท้ของ "การประเมินความเสี่ยงอย่างเป็นระบบ"

ด้วยการเปลี่ยนแปลงในสภาพแวดล้อมของตลาด การพัฒนาโครงสร้างพื้นฐาน และความต้องการของนักลงทุนรายย่อยที่เพิ่มสูงขึ้น ออปชั่นกำลังจะกลายเป็นส่วนประกอบหลักของระบบการเงินบนบล็อกเชนในอนาคตอันใกล้

ความคิดเห็นทั้งหมด