เขียนโดย @100y_eth

รวบรวมโดย Saoirse, Foresight News

หมายเหตุผู้แปล: ท่ามกลางกระแสของสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) พันธบัตรรัฐบาลสหรัฐฯ ถือเป็นหนึ่งในสินทรัพย์ที่โดดเด่นที่สุดอย่างไม่ต้องสงสัย และกิจกรรมการแปลงเป็นโทเค็นของพันธบัตรเหล่านี้ก็ค่อนข้างคึกคัก เบื้องหลังความสำเร็จนี้คือสภาพคล่องที่สูงมาก เสถียรภาพ และผลตอบแทนที่ค่อนข้างสูง รวมถึงการมีส่วนร่วมของสถาบันที่เพิ่มขึ้นและความง่ายในการแปลงเป็นโทเค็น

คุณอาจสงสัยว่าการแปลงโทเค็นนี้เกี่ยวข้องกับกลไกทางกฎหมายที่ซับซ้อนหรือไม่ ซึ่งจริงๆ แล้วไม่เกี่ยวข้องเลย แต่กลับอาศัยตัวแทนโอนที่รับผิดชอบจัดการทะเบียนผู้ถือหุ้นอย่างเป็นทางการเพื่อใช้บล็อกเชนแทนฐานข้อมูลภายในแบบเดิม

เพื่อวิเคราะห์โทเคนพันธบัตรรัฐบาลสหรัฐฯ ที่สำคัญๆ ให้ชัดเจนยิ่งขึ้น บทความนี้จึงได้จัดทำกรอบการวิเคราะห์สามส่วน ได้แก่ ภาพรวมโทเคนที่ครอบคลุมรายละเอียดโปรโตคอลและปริมาณการออกโทเคน กรอบการกำกับดูแลและโครงสร้างการออกโทเคน และสถานการณ์การใช้งานแบบออนเชน ที่น่าสังเกตคือ เนื่องจากโทเคนพันธบัตรรัฐบาลสหรัฐฯ เป็นหลักทรัพย์ดิจิทัลและอยู่ภายใต้กฎหมายหลักทรัพย์และข้อบังคับที่เกี่ยวข้อง ลักษณะนี้จึงส่งผลกระทบอย่างมีนัยสำคัญต่อปริมาณการออกโทเคน จำนวนผู้ถือ และสถานการณ์การใช้งานแบบออนเชน ปัจจัยที่ดูเหมือนไม่เกี่ยวข้องกันเหล่านี้กลับมีปฏิสัมพันธ์กันแบบไดนามิก ยิ่งไปกว่านั้น โทเคนพันธบัตรรัฐบาลสหรัฐฯ ยังมีข้อจำกัดมากมาย ซึ่งตรงกันข้ามกับความเชื่อที่แพร่หลาย เรามาเจาะลึกถึงพัฒนาการและอนาคตของสาขานี้กัน

การสร้างโทเค็นของทุกสิ่ง

“หุ้นทุกตัว พันธบัตรทุกตัว กองทุนทุกตัว และสินทรัพย์ทุกตัวสามารถสร้างเป็นโทเค็นได้” — แลร์รี ฟิงค์ ซีอีโอของ BlackRock

นับตั้งแต่มีการผ่านร่างพระราชบัญญัติ GENIUS ในสหรัฐอเมริกา ความสนใจใน stablecoin ทั่วโลกก็พุ่งสูงขึ้น รวมถึงในเกาหลีใต้ด้วย แต่ stablecoin คือเป้าหมายสุดท้ายของระบบการเงินบล็อกเชนจริงหรือ?

สเตเบิลคอยน์ (Stablecoins) ตามชื่อที่บ่งบอก คือโทเคนที่ผูกติดกับสกุลเงินเฟียต (fiat currency) บนบล็อกเชนสาธารณะ โดยพื้นฐานแล้ว สเตเบิลคอยน์ยังคงเป็นสกุลเงินและต้องผ่านกระบวนการประยุกต์ใช้งานจริง ดังที่ได้สำรวจไว้ในรายงาน " Hashed Open Research x 4Pillars Stablecoin Report " สเตเบิลคอยน์สามารถนำไปใช้งานในหลากหลายด้าน เช่น การโอนเงิน การชำระเงิน และการชำระหนี้ อย่างไรก็ตาม สิ่งที่กำลังเป็นที่ถกเถียงกันอย่างดุเดือดในปัจจุบันในฐานะ "ศักยภาพสูงสุดของสเตเบิลคอยน์" คือสินทรัพย์ในโลกแห่งความเป็นจริง (RWAs)

RWA (Real-World Assets) หมายถึงสินทรัพย์ที่จับต้องได้ซึ่งหมุนเวียนอยู่บนบล็อกเชนในรูปแบบของโทเค็นดิจิทัล ในอุตสาหกรรมบล็อกเชน RWA มักหมายถึงสินทรัพย์ทางการเงินแบบดั้งเดิม เช่น สินค้าโภคภัณฑ์ หุ้น พันธบัตร และอสังหาริมทรัพย์

เหตุใด RWA จึงกลายเป็นจุดสนใจรองจาก Stablecoin? เพราะบล็อกเชนไม่เพียงแต่สามารถเปลี่ยนแปลงรูปแบบของสกุลเงินได้เท่านั้น แต่ยังมีศักยภาพในการปรับโครงสร้างพื้นฐานของตลาดการเงินแบบดั้งเดิมอีกด้วย

ตลาดการเงินแบบดั้งเดิมในปัจจุบันยังคงพึ่งพาโครงสร้างพื้นฐานที่ล้าสมัยอย่างมาก แม้ว่าบริษัทฟินเทคได้ปรับปรุงประสบการณ์ส่วนหน้า (front-end) สำหรับผู้ใช้รายย่อยด้วยการเพิ่มการเข้าถึงผลิตภัณฑ์ทางการเงิน แต่รูปแบบการซื้อขายแบบ back-end ยังคงติดอยู่กับที่ในช่วงครึ่งศตวรรษที่ผ่านมา

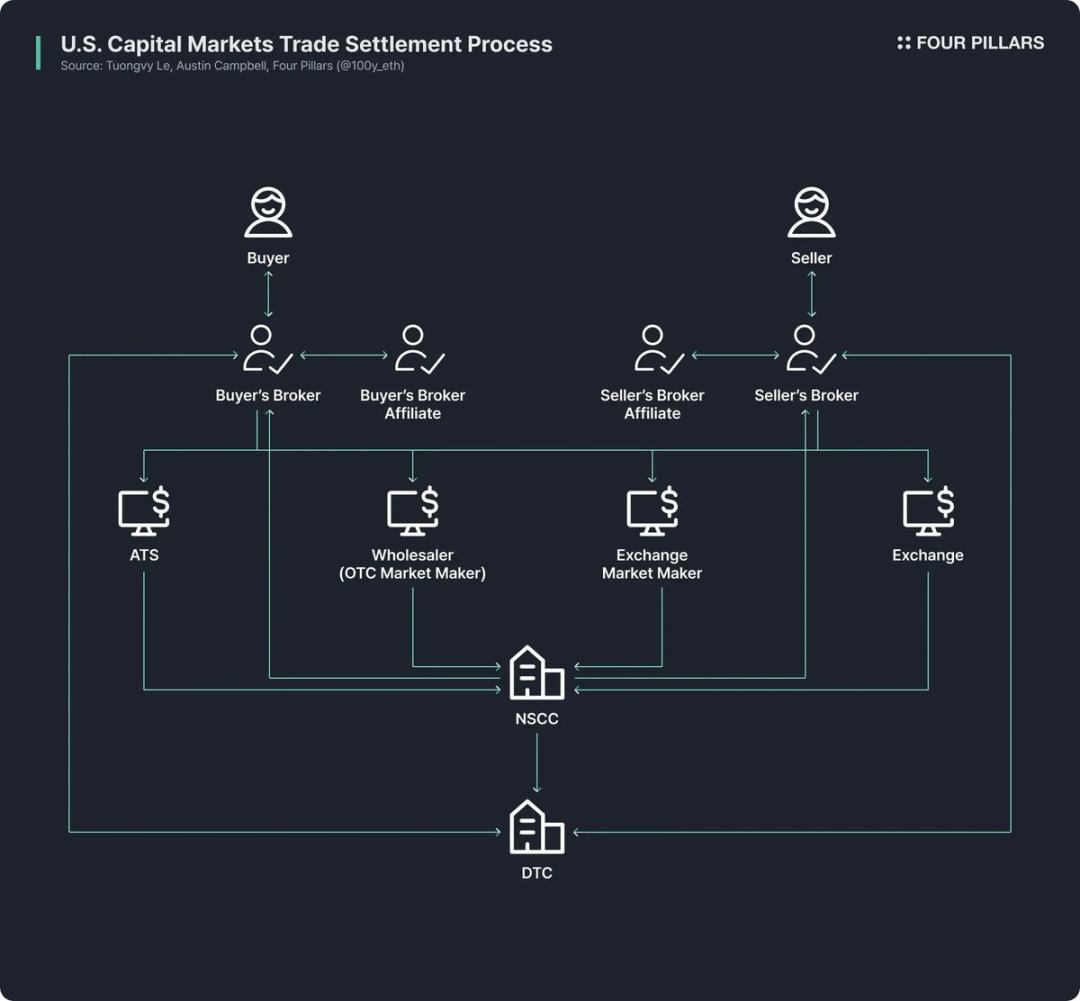

ยกตัวอย่างเช่นตลาดหุ้นและตลาดซื้อขายพันธบัตรของสหรัฐอเมริกา โครงสร้างปัจจุบันของตลาดเหล่านี้มีรากฐานมาจากการปฏิรูปในช่วงทศวรรษ 1970 หลังจากเกิด "วิกฤตการณ์เอกสาร" ในช่วงปลายทศวรรษ 1960 พระราชบัญญัติคุ้มครองผู้ลงทุนในหลักทรัพย์และการแก้ไขเพิ่มเติมพระราชบัญญัติหลักทรัพย์ได้ถูกนำมาใช้ นำไปสู่การเกิดขึ้นของสถาบันต่างๆ เช่น บริษัทรับฝากหลักทรัพย์ (Depository Trust Company: DTC) และบริษัทหักบัญชีหลักทรัพย์แห่งชาติ (National Securities Clearing Corporation: NSCC) ระบบที่ซับซ้อนนี้ซึ่งดำเนินการมานานกว่า 50 ปี ยังคงประสบปัญหาต่างๆ เช่น ตัวกลางที่ซ้ำซ้อน ความล่าช้าในการชำระราคา การขาดความโปร่งใส และต้นทุนการกำกับดูแลที่สูงเกินไป

ยกตัวอย่างเช่นตลาดหุ้นและตลาดซื้อขายพันธบัตรของสหรัฐอเมริกา โครงสร้างปัจจุบันของตลาดเหล่านี้มีรากฐานมาจากการปฏิรูปในช่วงทศวรรษ 1970 หลังจากเกิด "วิกฤตการณ์เอกสาร" ในช่วงปลายทศวรรษ 1960 พระราชบัญญัติคุ้มครองผู้ลงทุนในหลักทรัพย์และการแก้ไขเพิ่มเติมพระราชบัญญัติหลักทรัพย์ได้ถูกนำมาใช้ นำไปสู่การเกิดขึ้นของสถาบันต่างๆ เช่น บริษัทรับฝากหลักทรัพย์ (Depository Trust Company: DTC) และบริษัทหักบัญชีหลักทรัพย์แห่งชาติ (National Securities Clearing Corporation: NSCC) ระบบที่ซับซ้อนนี้ซึ่งดำเนินการมานานกว่า 50 ปี ยังคงประสบปัญหาต่างๆ เช่น ตัวกลางที่ซ้ำซ้อน ความล่าช้าในการชำระราคา การขาดความโปร่งใส และต้นทุนการกำกับดูแลที่สูงเกินไป

คาดว่า Blockchain จะปฏิวัติสถานการณ์นี้ในทางพื้นฐานและสร้างระบบตลาดที่มีประสิทธิภาพและโปร่งใสมากขึ้น โดยการอัพเกรดส่วนแบ็คเอนด์ของตลาดการเงินผ่าน Blockchain จะทำให้สามารถทำฟังก์ชันต่างๆ เช่น การชำระเงินทันที การเงินที่ตั้งโปรแกรมได้ซึ่งขับเคลื่อนโดยสัญญาอัจฉริยะ การเป็นเจ้าของโดยตรงโดยไม่ต้องผ่านตัวกลาง ความโปร่งใสที่สูงขึ้น ต้นทุนที่ต่ำลง และการลงทุนที่กระจัดกระจาย

ด้วยเหตุนี้ สถาบันสาธารณะ สถาบันการเงิน และองค์กรธุรกิจหลายแห่งจึงส่งเสริมการแปลงสินทรัพย์ทางการเงินเป็นโทเค็นบล็อกเชนอย่างจริงจัง ตัวอย่างเช่น

- Robinhood มีแผนที่จะสนับสนุนการซื้อขายหุ้นผ่านเครือข่ายบล็อคเชนของตัวเอง และได้ยื่นข้อเสนอต่อสำนักงาน ก.ล.ต. ของสหรัฐฯ เพื่อเรียกร้องให้จัดตั้งกรอบการกำกับดูแลระดับรัฐบาลกลางสำหรับการสร้างโทเค็น RWA

- BlackRock ร่วมมือกับ Securitize เพื่อเปิดตัว BUIDL กองทุนตลาดเงินโทเค็นมูลค่า 2.4 พันล้านดอลลาร์

- ประธาน SEC นาย Paul Atkins ได้ให้การสนับสนุนโทเค็นหุ้นอย่างเปิดเผย และกลุ่มการทำงานสกุลเงินดิจิทัลภายในของ SEC ได้จัดให้มีการประชุมและการอภิปรายโต๊ะกลมที่เกี่ยวข้องกับ RWA อย่างเป็นทางการ

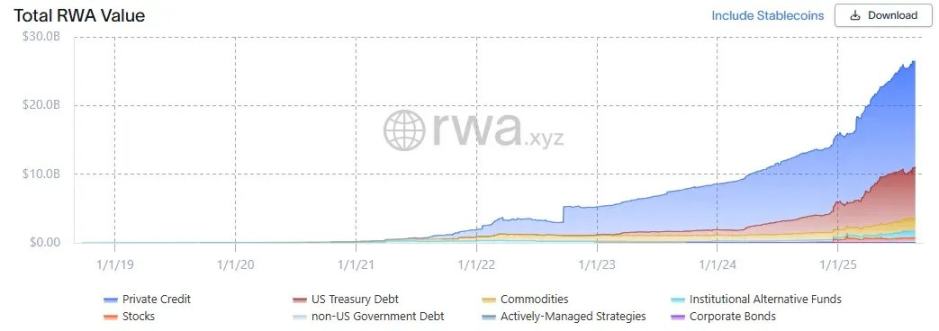

(ที่มา: rwa.xyz)

แม้จะมีกระแสตอบรับที่ดี แต่ตลาด RWA ก็ยังคงเติบโตอย่างรวดเร็ว ณ วันที่ 23 สิงหาคม 2568 มูลค่ารวมของ RWA ที่ออกจำหน่ายอยู่ที่ 26.5 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 112% จากปีก่อนหน้า 253% จากสองปีก่อน และ 783% จากสามปีก่อน สินทรัพย์ทางการเงินที่แปลงเป็นโทเค็นมีความหลากหลาย โดยพันธบัตรรัฐบาลสหรัฐฯ และสินเชื่อภาคเอกชนมีการเติบโตเร็วที่สุด ตามมาด้วยสินค้าโภคภัณฑ์ กองทุนสถาบัน และหุ้น

พันธบัตรรัฐบาลสหรัฐฯ

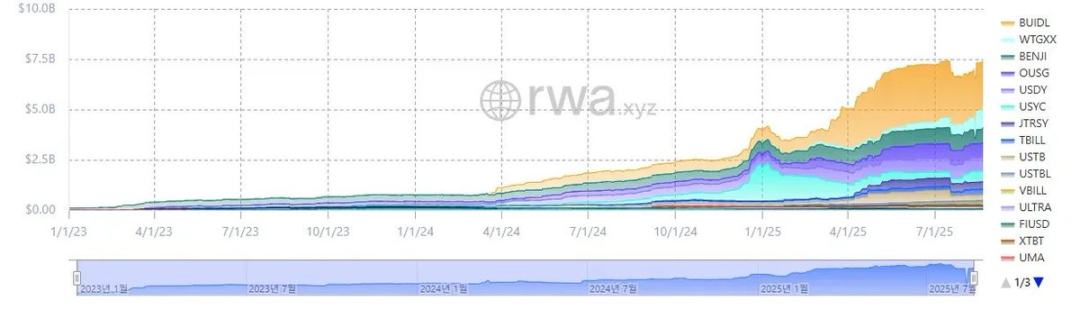

(ที่มา: rwa.xyz)

ในตลาด RWA พันธบัตรรัฐบาลสหรัฐฯ ในรูปแบบโทเค็นมีการเคลื่อนไหวมากที่สุด ณ วันที่ 23 สิงหาคม 2568 มูลค่าตลาด RWA ของพันธบัตรสหรัฐฯ อยู่ที่ประมาณ 7.4 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 370% จากปีก่อนหน้า แสดงให้เห็นถึงการเติบโตอย่างก้าวกระโดด

เป็นที่น่าสังเกตว่าทั้งสถาบันการเงินแบบดั้งเดิมและแพลตฟอร์มการเงินแบบกระจายศูนย์ (DeFi) ทั่วโลกต่างลงทุนในภาคส่วนนี้อย่างแข็งขัน ยกตัวอย่างเช่น กองทุน BUIDL ของ BlackRock เป็นผู้นำด้วยสินทรัพย์มูลค่า 2.4 พันล้านดอลลาร์สหรัฐ โปรโตคอล DeFi อย่าง Ondo ได้เปิดตัวกองทุนอย่าง OUSG ซึ่งอิงจากโทเค็น RWA ที่ได้รับการสนับสนุนจากพันธบัตร เช่น BUIDL และ WTGXX โดยมีมูลค่าสินทรัพย์รวมประมาณ 700 ล้านดอลลาร์สหรัฐ

เหตุใดพันธบัตรรัฐบาลสหรัฐฯ จึงกลายเป็นภาคส่วนที่มีการซื้อขายโทเค็นมากที่สุดและเคลื่อนไหวมากที่สุดในตลาด RWA เหตุผลมีดังนี้:

เหตุใดพันธบัตรรัฐบาลสหรัฐฯ จึงกลายเป็นภาคส่วนที่มีการซื้อขายโทเค็นมากที่สุดและเคลื่อนไหวมากที่สุดในตลาด RWA เหตุผลมีดังนี้:

- สภาพคล่องและเสถียรภาพ: พันธบัตรกระทรวงการคลังสหรัฐมีสภาพคล่องสูงที่สุดในโลก และถือเป็น "สินทรัพย์ปลอดภัย" ที่ไม่มีความเสี่ยงผิดนัดชำระหนี้ และมีความน่าเชื่อถือที่แข็งแกร่ง

- การเข้าถึงทั่วโลกที่ได้รับการปรับปรุง: การสร้างโทเค็นช่วยลดเกณฑ์การลงทุน ช่วยให้นักลงทุนต่างชาติเข้าร่วมการลงทุนในพันธบัตรกระทรวงการคลังสหรัฐฯ ได้ง่ายขึ้น

- การมีส่วนร่วมของสถาบันที่ขยายตัว: สถาบันชั้นนำ เช่น BlackRock, Franklin Templeton และ WisdomTree เป็นผู้นำตลาดด้วยการออกกองทุนตลาดเงินโทเค็นและผลิตภัณฑ์พันธบัตรกระทรวงการคลัง ซึ่งให้การรับรองความน่าเชื่อถือแก่ผู้ลงทุน

- ผลตอบแทนที่มั่นคงและสำคัญ: อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ มีเสถียรภาพและค่อนข้างสูง โดยเฉลี่ยอยู่ที่ประมาณ 4%

- การสร้างโทเค็นเป็นเรื่องง่าย: แม้ว่าจะไม่มีกรอบการกำกับดูแลที่เฉพาะเจาะจงสำหรับ RWA แต่การสร้างโทเค็นพื้นฐานของพันธบัตรกระทรวงการคลังสหรัฐฯ ก็สามารถทำได้ภายในขอบเขตของกฎระเบียบที่มีอยู่

กระบวนการสร้างโทเค็นพันธบัตรรัฐบาลสหรัฐฯ

การแปลงพันธบัตรกระทรวงการคลังสหรัฐฯ ให้เป็นโทเค็นแบบออนเชนทำได้อย่างไรกันแน่? ถึงแม้จะดูเหมือนเกี่ยวข้องกับกลไกทางกฎหมายและข้อบังคับที่ซับซ้อน แต่จริงๆ แล้วกระบวนการนี้ค่อนข้างง่าย หากเป็นไปตามกฎหมายหลักทรัพย์ที่มีอยู่ (โครงสร้างการออกโทเค็นแต่ละแบบจะแตกต่างกัน ดังนั้นจึงอธิบายเฉพาะวิธีการแบบตัวแทนเท่านั้น)

สิ่งหนึ่งที่ต้องชี้แจงให้ชัดเจนก่อน: "โทเค็น RWA ที่ออกในปัจจุบันตามพันธบัตรกระทรวงการคลังสหรัฐฯ" ไม่ได้แปลงพันธบัตรเป็นโทเค็นโดยตรง แต่แปลงกองทุนที่อ้างอิงตามพันธบัตรกระทรวงการคลังสหรัฐฯ หรือกองทุนตลาดเงินเป็นโทเค็นแทน

โดยทั่วไปแล้ว กองทุนจัดการสินทรัพย์สาธารณะ เช่น พันธบัตรกระทรวงการคลังสหรัฐฯ จะต้องแต่งตั้ง "ตัวแทนโอน" ที่จดทะเบียนกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) สถาบันการเงินหรือบริษัทให้บริการประเภทนี้ได้รับความไว้วางใจจากผู้ออกหลักทรัพย์ให้จัดการบันทึกความเป็นเจ้าของของนักลงทุนในกองทุน ตามกฎหมาย ตัวแทนโอนถือเป็นศูนย์กลางในการเก็บบันทึกหลักทรัพย์และการจัดการความเป็นเจ้าของ โดยมีหน้าที่รับผิดชอบอย่างเป็นทางการในการปกป้องหุ้นของนักลงทุนในกองทุน

กระบวนการแปลงโทเค็นเป็นโทเค็นสำหรับกองทุนพันธบัตรกระทรวงการคลังสหรัฐฯ นั้นตรงไปตรงมา: โทเค็นที่เป็นตัวแทนของหุ้นกองทุนจะถูกออกบนเครือข่าย และตัวแทนโอนจะจัดการทะเบียนผู้ถือหุ้นอย่างเป็นทางการผ่านการดำเนินการภายในบนระบบบล็อกเชน กล่าวโดยสรุป ฐานข้อมูลที่เก็บรักษาบันทึกของผู้ถือหุ้นจะถูกย้ายจากระบบส่วนตัวไปยังบล็อกเชนได้อย่างง่ายดาย

แน่นอนว่า เนื่องจากสหรัฐอเมริกายังไม่ได้กำหนดกรอบการกำกับดูแลที่ชัดเจนสำหรับ RWA ผู้ถือโทเค็นจึงยังไม่สามารถรับประกันความเป็นเจ้าของหุ้นกองทุนที่ได้รับการคุ้มครองทางกฎหมาย 100% ได้ในปัจจุบัน อย่างไรก็ตาม ในทางปฏิบัติ ตัวแทนโอนจะบริหารจัดการหุ้นกองทุนโดยอ้างอิงจากบันทึกความเป็นเจ้าของโทเค็นบนเครือข่าย ดังนั้น หากไม่มีเหตุการณ์การแฮ็กหรือเหตุการณ์ไม่คาดฝันอื่นๆ การเป็นเจ้าของโทเค็นจึงมักสามารถปกป้องความเป็นเจ้าของหุ้นกองทุนโดยอ้อมได้

โปรโตคอลหลักและกรอบการวิเคราะห์ RWA

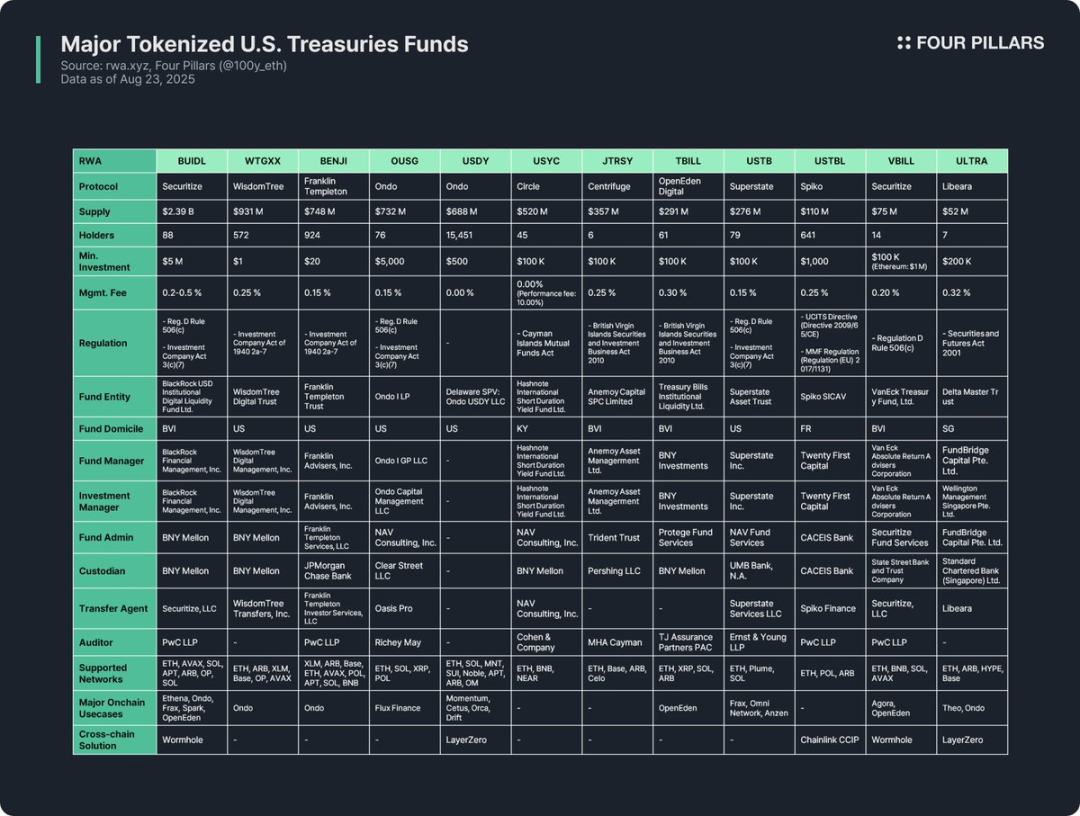

การสร้างโทเค็นของกองทุนกระทรวงการคลังสหรัฐฯ ถือเป็นภาคส่วนที่คึกคักที่สุดในอุตสาหกรรม RWA และด้วยเหตุนี้จึงมีโปรโตคอลจำนวนมากที่ออกโทเค็น RWA ที่เกี่ยวข้อง บทความนี้จะวิเคราะห์โทเค็นหลัก 12 รายการในสามมิติ:

(1) ภาพรวมโทเค็น

ซึ่งรวมถึงคำแนะนำสั้นๆ เกี่ยวกับโปรโตคอลการออกโทเค็น ปริมาณการออกโทเค็น จำนวนผู้ถือครอง เงินลงทุนขั้นต่ำ และค่าธรรมเนียมการจัดการ เนื่องจากแต่ละโปรโตคอลมีความแตกต่างกันในด้านโครงสร้างกองทุน วิธีการสร้างโทเค็น และยูทิลิตี้แบบออนเชน การวิเคราะห์โปรโตคอลการออกโทเค็นจึงช่วยให้เข้าใจลักษณะสำคัญของโทเค็นได้อย่างรวดเร็ว

- ปริมาณการออก: สะท้อนถึงขนาดกองทุนและการยอมรับของตลาด

- จำนวนผู้ถือ: ระบุโครงสร้างทางกฎหมายของกองทุนและสถานการณ์การใช้งานแบบออนเชน จำนวนผู้ถือที่น้อยอาจเป็นผลมาจากกฎหมายหลักทรัพย์ที่กำหนดให้นักลงทุนต้องเป็นนักลงทุนที่ได้รับการรับรองที่มีมูลค่าสุทธิสูงหรือผู้ซื้อที่มีคุณสมบัติเหมาะสม โดยทั่วไปโทเค็นเหล่านี้จะถูกจำกัดให้อยู่ในกระเป๋าเงินที่ได้รับอนุญาต ทำให้ยากต่อการถือครอง โอน หรือซื้อขายภายในโปรโตคอล DeFi

(2) กรอบการกำกับดูแลและโครงสร้างการออก

ชี้แจงกฎระเบียบระดับชาติที่กองทุนปฏิบัติตามและจัดเรียงหน่วยงานต่างๆ ที่เกี่ยวข้องกับการจัดการกองทุน

หลังจากวิเคราะห์โทเค็น RWA จำนวน 12 รายการตามกองทุนพันธบัตรกระทรวงการคลังสหรัฐฯ กรอบการกำกับดูแลของโทเค็นเหล่านี้สามารถแบ่งออกได้เป็นหมวดหมู่ต่อไปนี้ตามสถานที่ลงทะเบียนของกองทุนและขอบเขตการระดมทุน:

- ข้อบังคับ D มาตรา 506(c) + พระราชบัญญัติบริษัทการลงทุน มาตรา 3(c)(7)

หลังจากวิเคราะห์โทเค็น RWA จำนวน 12 รายการตามกองทุนพันธบัตรกระทรวงการคลังสหรัฐฯ กรอบการกำกับดูแลของโทเค็นเหล่านี้สามารถแบ่งออกได้เป็นหมวดหมู่ต่อไปนี้ตามสถานที่ลงทะเบียนของกองทุนและขอบเขตการระดมทุน:

- ข้อบังคับ D มาตรา 506(c) + พระราชบัญญัติบริษัทการลงทุน มาตรา 3(c)(7)

กรอบการทำงานที่ใช้กันอย่างแพร่หลายที่สุด มาตรา 506(c) ของระเบียบ D อนุญาตให้ระดมทุนสาธารณะจากนักลงทุนจำนวนไม่ระบุ แต่กำหนดให้นักลงทุนทุกคนต้องเป็น "นักลงทุนที่ได้รับการรับรอง" และผู้ออกหลักทรัพย์ต้องตรวจสอบตัวตนอย่างเข้มงวดผ่านเอกสารต่างๆ เช่น บันทึกภาษีและการตรวจสอบสินทรัพย์ มาตรา 3(c)(7) ของพระราชบัญญัติบริษัทการลงทุน (Investment Company Act) ยกเว้นกองทุนส่วนบุคคลจากข้อกำหนดการจดทะเบียนของ SEC แต่กำหนดให้นักลงทุนทุกคนต้องเป็น "ผู้ซื้อที่มีคุณสมบัติเหมาะสม" และกองทุนต้องรักษาโครงสร้างการเสนอขายหุ้นแบบเฉพาะเจาะจง การผสมผสานทั้งสองอย่างนี้สามารถขยายฐานนักลงทุนได้ ในขณะเดียวกันก็หลีกเลี่ยงภาระด้านกฎระเบียบ เช่น การจดทะเบียนและการเปิดเผยข้อมูล และมีผลบังคับใช้กับกองทุนที่มีคุณสมบัติของสหรัฐฯ และกองทุนต่างประเทศ ตัวแทนของกองทุนประกอบด้วย BUIDL, OUSG, USTB, VBILL เป็นต้น

- กฎข้อ 2a-7 ของพระราชบัญญัติบริษัทการลงทุน พ.ศ. 2483

กรอบการทำงานของกองทุนรวมตลาดเงินที่จดทะเบียนกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กำหนดว่ากองทุนเหล่านี้ต้องรักษามูลค่าให้คงที่ ลงทุนในตราสารระยะสั้นที่มีความน่าเชื่อถือสูง และรักษาสภาพคล่องให้อยู่ในระดับสูง ซึ่งแตกต่างจากกรอบการทำงานที่กล่าวถึงข้างต้น กรอบการทำงานนี้อนุญาตให้มีการออกตราสารแก่นักลงทุนทั่วไป ส่งผลให้มีเงินลงทุนขั้นต่ำต่ำและมีจุดเข้าลงทุนที่เอื้อมถึงสำหรับโทเค็นเหล่านี้ ตัวอย่างที่เป็นตัวแทน ได้แก่ WTGXX และ BENJI

- กฎหมายกองทุนรวมหมู่เกาะเคย์แมน

ใช้ได้กับกองทุนรวมเปิดที่จดทะเบียนในหมู่เกาะเคย์แมน (พร้อมการออกและขายคืนที่ยืดหยุ่น) โดยต้องมีเงินลงทุนเริ่มต้นขั้นต่ำอย่างน้อย 100,000 ดอลลาร์สหรัฐ ตัวแทนของกองทุนรวมนี้ได้แก่ USYC

- พระราชบัญญัติธุรกิจหลักทรัพย์และการลงทุนหมู่เกาะบริติชเวอร์จิน พ.ศ. 2553 (กองทุนมืออาชีพ)

กฎหมายหลักที่ควบคุมกองทุนรวมที่จดทะเบียนในหมู่เกาะบริติชเวอร์จิน (BVI) "กองทุนรวมมืออาชีพ" มีไว้สำหรับนักลงทุนมืออาชีพ (ไม่ใช่บุคคลทั่วไป) และกำหนดให้มีการลงทุนเริ่มต้นขั้นต่ำ 100,000 ดอลลาร์สหรัฐ หมายเหตุ: การระดมทุนจากนักลงทุนในสหรัฐอเมริกาต้องเป็นไปตามข้อกำหนดเพิ่มเติมในมาตรา 506(c) ของระเบียบ D ผู้แทนประกอบด้วย JTRSY และ TBILL

- อื่น

กฎระเบียบท้องถิ่นจะมีผลบังคับใช้ตามสถานที่จดทะเบียนของกองทุน ตัวอย่างเช่น USTBL ซึ่งออกโดย Spiko ในฝรั่งเศส สอดคล้องกับข้อกำหนดของสหภาพยุโรปว่าด้วยการลงทุนร่วมในหลักทรัพย์ที่โอนได้ (Undertakings for Collective Investment in Transferable Securities Directive) และกฎระเบียบกองทุนตลาดเงิน (Money Market Funds Regulation) ส่วน ULTRA ซึ่งออกโดย Libeara ในสิงคโปร์ สอดคล้องกับพระราชบัญญัติหลักทรัพย์และสัญญาซื้อขายล่วงหน้า พ.ศ. 2544

โครงสร้างการออกกองทุนประกอบด้วยผู้เข้าร่วมหลักเจ็ดราย:

- นิติบุคคลของกองทุน: นิติบุคคลที่รวบรวมเงินของนักลงทุน โดยมักใช้ทรัสต์ของสหรัฐฯ หมู่เกาะบริติชเวอร์จิน หรือโครงสร้างนอกชายฝั่งหมู่เกาะเคย์แมน

- ผู้จัดการกองทุน: หน่วยงานที่จัดตั้งกองทุนและรับผิดชอบการดำเนินงานโดยรวมของกองทุน

- ผู้จัดการการลงทุน: หน่วยงานที่ตัดสินใจลงทุนและจัดการพอร์ตโฟลิโอ ซึ่งอาจเป็นหน่วยงานเดียวกับผู้จัดการกองทุนหรือเป็นหน่วยงานแยกจากกันก็ได้

- การบริหารกองทุน: รับผิดชอบงานด้านเบื้องหลัง เช่น การบัญชี การคำนวณมูลค่าสินทรัพย์สุทธิ และการจัดทำรายงานนักลงทุน

- ผู้ดูแลทรัพย์สิน: เก็บรักษาสินทรัพย์ของกองทุนอย่างปลอดภัย เช่น พันธบัตรและเงินสด

- ตัวแทนโอน: จัดการทะเบียนผู้ถือหุ้น บันทึกข้อมูลตามกฎหมาย และรักษาความเป็นเจ้าของกองทุนหรือหน่วยลงทุน

- ผู้สอบบัญชี: บริษัทบัญชีอิสระที่รับผิดชอบการตรวจสอบภายนอกบัญชีและงบการเงินของกองทุน ซึ่งถือเป็นสิ่งสำคัญในการคุ้มครองนักลงทุน

(3) สถานการณ์การใช้งานแบบออนเชน

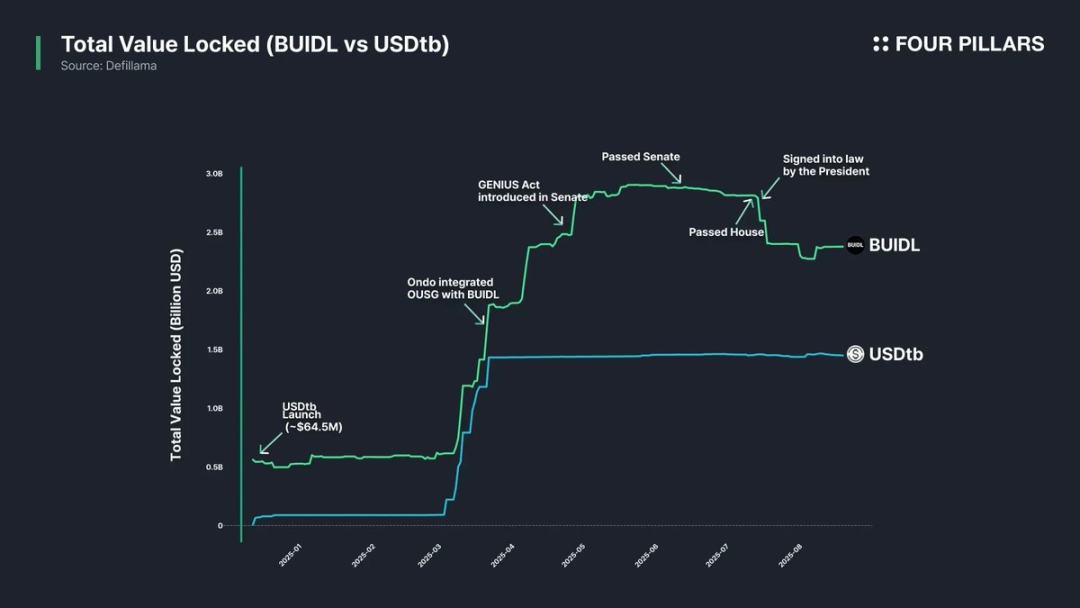

หนึ่งในประโยชน์ที่ยิ่งใหญ่ที่สุดของการสร้างโทเค็นกองทุนตราสารหนี้คือการประยุกต์ใช้ที่เป็นไปได้ภายในระบบนิเวศแบบออนเชน แม้ว่าการปฏิบัติตามกฎระเบียบและข้อจำกัดในการไวท์ลิสต์จะเป็นอุปสรรคต่อการใช้งานโทเค็นกองทุนตราสารหนี้โดยตรงใน DeFi แต่โปรโตคอลบางตัวก็ได้สำรวจการประยุกต์ใช้แบบอ้อม ตัวอย่างเช่น โปรโตคอล DeFi อย่าง Ethena และ Ondo ใช้ BUIDL เป็นหลักประกันในการออก Stablecoin หรือรวมไว้ในพอร์ตการลงทุน ซึ่งเป็นช่องทางทางอ้อมสำหรับผู้ใช้รายย่อยในการเข้าร่วม อันที่จริง BUIDL ได้ขยายการออกโทเค็นอย่างรวดเร็วผ่านการผสานรวมกับโปรโตคอล DeFi หลัก จนกลายเป็นโทเค็นพันธบัตรที่ใหญ่ที่สุด

โซลูชันแบบข้ามเครือข่าย (Cross-chain) มีความสำคัญอย่างยิ่งต่อการพัฒนายูทิลิตี้แบบ on-chain โทเคนกองทุนตราสารหนี้ส่วนใหญ่ไม่ได้ออกเฉพาะบนเครือข่ายเดียวเท่านั้น แต่ยังออกผ่านหลายเครือข่ายเพื่อเพิ่มทางเลือกให้กับนักลงทุน แม้ว่าสภาพคล่องของโทเคนเหล่านี้อาจไม่จำเป็นต้องสูงถึงระดับ stablecoin แต่ฟังก์ชันการทำงานแบบข้ามเครือข่ายจะช่วยยกระดับประสบการณ์ผู้ใช้และช่วยให้สามารถโอนโทเคนข้ามเครือข่ายได้อย่างราบรื่น

การเปิดเผย

หลังจากศึกษาโทเค็น RWA ของกองทุนพันธบัตรกระทรวงการคลังสหรัฐฯ 12 รายการหลัก ฉันพบข้อมูลเชิงลึกและข้อจำกัดดังต่อไปนี้:

- การใช้งานจริงบนเครือข่ายมีข้อจำกัด: โทเค็น RWA จะไม่สามารถใช้งานได้ฟรีเมื่อแปลงเป็นโทเค็นแล้ว โทเค็นเหล่านี้ยังคงเป็นหลักทรัพย์ดิจิทัล ซึ่งอยู่ภายใต้กรอบการกำกับดูแลในโลกแห่งความเป็นจริง โทเค็นกองทุนพันธบัตรทั้งหมดสามารถถือครอง โอน หรือซื้อขายได้เฉพาะระหว่างกระเป๋าเงินที่ได้รับอนุญาตซึ่งผ่านกระบวนการ KYC แล้วเท่านั้น ข้อจำกัดนี้ทำให้ยากต่อการนำโทเค็นไปใช้กับพื้นที่ DeFi ที่ไม่มีการอนุญาตโดยตรง

- จำนวนผู้ถือน้อย: เนื่องจากข้อจำกัดด้านกฎระเบียบ จำนวนผู้ถือโทเคนกองทุนตราสารหนี้จึงค่อนข้างต่ำ กองทุนรวมตลาดเงินที่มุ่งเป้าไปที่นักลงทุนรายย่อย เช่น WTGXX และ BENJI มีผู้ถือค่อนข้างมาก อย่างไรก็ตาม กองทุนส่วนใหญ่กำหนดให้นักลงทุนต้องเป็นนักลงทุนที่ได้รับการรับรอง ผู้ซื้อที่มีคุณสมบัติเหมาะสม หรือนักลงทุนมืออาชีพ ซึ่งเป็นการจำกัดกลุ่มผู้มีสิทธิ์และทำให้จำนวนผู้ถือโทเคนไม่ถึงสองหลักเป็นเรื่องยาก

- แอปพลิเคชันแบบ On-chain ส่วนใหญ่เป็นแบบ B2B: ด้วยเหตุผลดังกล่าวข้างต้น โทเคนกองทุนพันธบัตรจึงยังไม่มีแอปพลิเคชัน DeFi โดยตรงสำหรับผู้ใช้รายย่อย และมักถูกนำไปใช้ในโปรโตคอล DeFi ขนาดใหญ่ ตัวอย่างเช่น Omni Network ใช้ USTB ของ Superstate สำหรับการบริหารจัดการคลัง และ Ethena ออก USDtb stablecoin โดยใช้ BUIDL เป็นหลักประกัน ซึ่งเป็นประโยชน์ทางอ้อมต่อผู้ใช้รายย่อย

- กฎระเบียบที่กระจัดกระจายและการขาดมาตรฐาน: ผู้ออกโทเคนกองทุนพันธบัตรจดทะเบียนในประเทศต่างๆ และปฏิบัติตามกรอบการกำกับดูแลที่แตกต่างกัน ตัวอย่างเช่น BUIDL, BENJI, TBILL และ USTBL แม้ว่าโทเคนกองทุนพันธบัตรทั้งหมดจะอยู่ภายใต้กฎระเบียบที่แตกต่างกัน ส่งผลให้เกิดความแตกต่างอย่างมีนัยสำคัญในด้านคุณสมบัติของนักลงทุน จำนวนเงินลงทุนขั้นต่ำ และสถานการณ์การใช้งาน การแยกส่วนนี้ทำให้นักลงทุนมีความเข้าใจที่สับสน และการขาดมาตรฐานที่เป็นหนึ่งเดียวเป็นอุปสรรคต่อการบูรณาการโปรโตคอล DeFi ให้เป็นสากล ซึ่งเป็นข้อจำกัดในการใช้งานจริงแบบออนเชน

- ขาดกรอบการกำกับดูแลเฉพาะสำหรับ RWA: ปัจจุบันยังไม่มีกฎเกณฑ์ที่ชัดเจนสำหรับ RWA แม้ว่าตัวแทนโอนจะบันทึกทะเบียนผู้ถือหุ้นบนบล็อกเชนแล้ว แต่การเป็นเจ้าของโทเค็นบนเครือข่ายยังไม่ได้รับการยอมรับทางกฎหมายว่าเทียบเท่ากับการเป็นเจ้าของหลักทรัพย์ในโลกแห่งความเป็นจริง จำเป็นต้องมีกฎระเบียบเฉพาะเพื่อเชื่อมโยงการเป็นเจ้าของบนเครือข่ายเข้ากับการเป็นเจ้าของตามกฎหมายในโลกแห่งความเป็นจริง

- โซลูชันแบบครอสเชนไม่เพียงพอ: แม้ว่าโทเคนกองทุนตราสารหนี้เกือบทั้งหมดจะรองรับการออกมัลติเชน แต่โซลูชันแบบครอสเชนกลับมีการใช้งานน้อยมาก จำเป็นต้องส่งเสริมเทคโนโลยีแบบครอสเชนเพิ่มเติมเพื่อหลีกเลี่ยงการกระจายตัวของสภาพคล่องและปรับปรุงประสบการณ์ผู้ใช้

ความคิดเห็นทั้งหมด