เขียนโดย: จั่วเย่

การถอนตัวครั้งสุดท้ายของ Coinbase ทำให้ร่างกฎหมาย Clarity Act ซึ่งเป็นกฎหมายที่มาแทนที่ Genius Act ต้องหยุดชะงักในรัฐสภา ส่งผลให้กลไก "การให้ผลตอบแทนดอกเบี้ยแบบไม่ลงแรง" ของ Stablecoin กลายเป็นประเด็นสำคัญ

อุตสาหกรรมการธนาคารเชื่อว่าเงินฝากมากถึง 6 ล้านล้านดอลลาร์จะไหลเข้าสู่เหรียญ Stablecoin โดยเฉพาะ USDC ซึ่ง Coinbase ได้ส่วนแบ่ง 50% และจะแย่งเงินฝากจากธนาคารขนาดเล็กในท้องถิ่นและชุมชน ทำให้ธุรกิจขนาดเล็กและประชาชนทั่วไปเข้าถึงแหล่งเงินทุนได้ยากยิ่งขึ้น

Coinbase โต้แย้งว่าดอกเบี้ยที่ได้รับเป็นเพียงกลไกการดำเนินงานและการให้รางวัลเท่านั้น และหากมีเงินสำรองเพียงพอ สเตเบิลคอยน์จะไม่ก่อให้เกิดวิกฤตการณ์ในระบบ ตรงกันข้าม มันจะช่วยให้ผู้คนจำนวนมากขึ้นหลุดพ้นจาก "การเอารัดเอาเปรียบ" จากอัตราดอกเบี้ยเงินฝากกระแสรายวัน 0.01% ที่ธนาคารเสนอให้

กลไกการสร้างรายได้จากดอกเบี้ย แม้ว่าจะมีการพัฒนามาแล้วถึงสามรอบในเหรียญ Stablecoin ที่สร้างรายได้จากดอกเบี้ยบนบล็อกเชน ก็ยังคงเป็นหัวข้อที่ร้อนแรงซึ่งอุตสาหกรรมการเงินในโลกแห่งความเป็นจริงจำเป็นต้องตามให้ทัน เราอยู่ในโลกที่มีช่องว่างขนาดใหญ่ โลกของคริปโตเคอร์เรนซีเคลื่อนไหวอย่างรวดเร็ว และ TradFi มีขนาดใหญ่มาก

ชีวิตแบบทุนนิยม

การลดการซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ และการซื้อทองคำเกิดขึ้นพร้อมกัน ซึ่งบ่งชี้ว่าพันธบัตรกระทรวงการคลังสหรัฐฯ ต้องการผู้ซื้อรายใหม่ และ Tether กับ Circle ได้ก้าวเข้ามารับผิดชอบในส่วนนี้

เมื่อเผชิญกับผลตอบแทนเฉลี่ยต่อปีของ Coinbase USDC ที่สูงถึง 3.35% ภาคธนาคารมีข้อโต้แย้งสองประการ ประการแรก ภาคธนาคารของสหรัฐฯ มีปริมาณเงินฝากสูงถึง 18 ล้านล้านดอลลาร์ หากอัตราดอกเบี้ยเงินฝากกระแสรายวันสูงเกินไป ภาคธนาคารก็จะเพิ่มอัตราดอกเบี้ยเงินกู้ขึ้นอีก ซึ่งท้ายที่สุดจะเพิ่มต้นทุนการจัดหาเงินทุนของบริษัทและสินเชื่อส่วนบุคคล

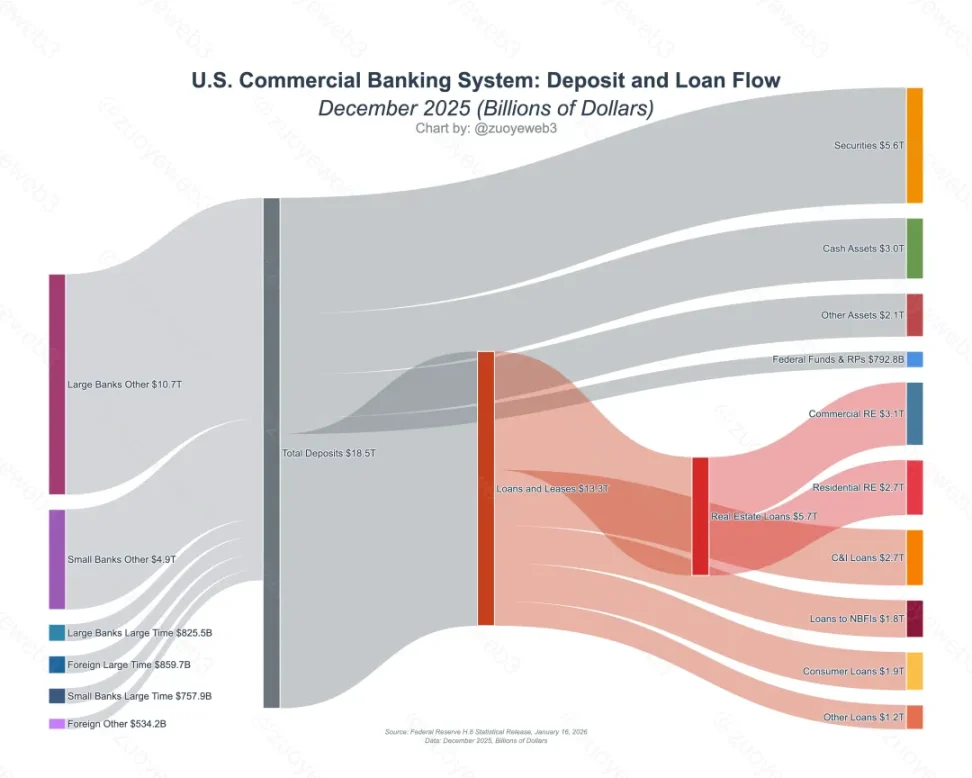

คำบรรยายภาพ: การไหลเวียนของเงินฝากและเงินกู้ในธนาคารพาณิชย์ของสหรัฐอเมริกา ที่มาของภาพ: @NewYorkFed

ประการที่สอง ผู้ออกเหรียญ Stablecoin ที่ให้ดอกเบี้ยมีแนวโน้มที่จะซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ มากขึ้น ซึ่งส่งผลกระทบต่อบทบาทของภาคธนาคารในการหมุนเวียนของเงินดอลลาร์สหรัฐฯ และการมีส่วนร่วมของ Stablecoin บนบล็อกเชนใน DeFi อาจก่อให้เกิดวิกฤตการณ์ทางการเงินในวงกว้างได้

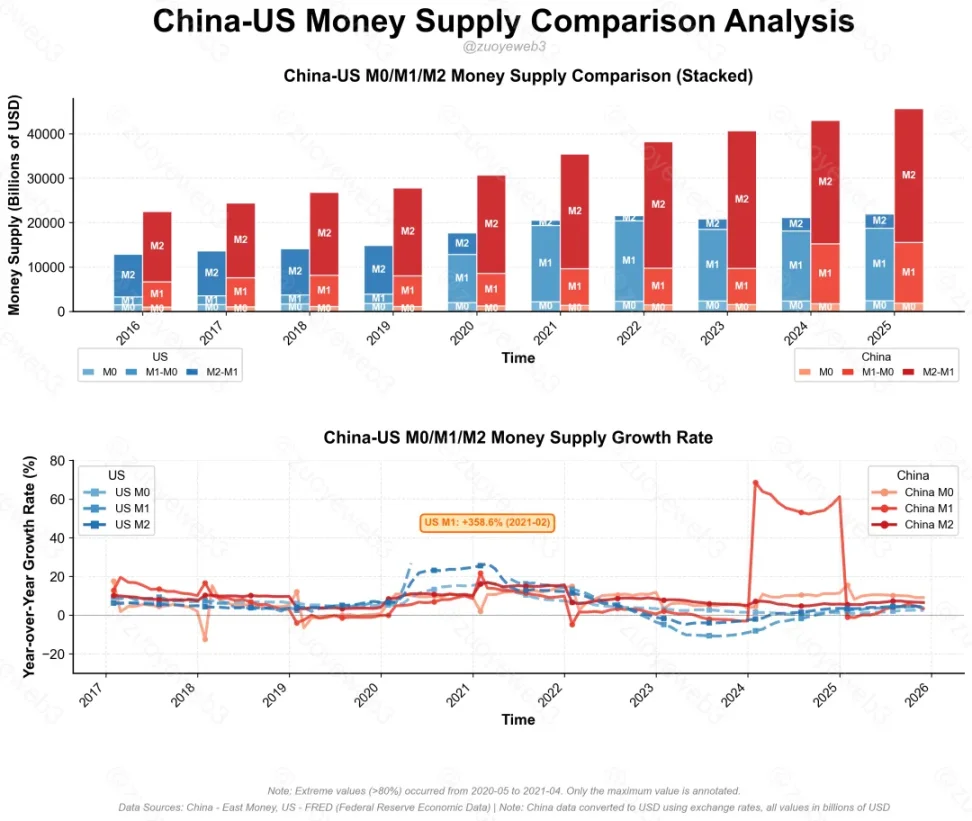

คำบรรยายภาพ: การเปรียบเทียบ M0/M1/M2 ในประเทศจีนและสหรัฐอเมริกา ที่มาของภาพ: @zuoyeweb3

เพื่อตอบคำถามสองข้อนี้โดยเฉพาะ ปัจจุบัน USDC มีการออกเหรียญมูลค่า 75 พันล้านดอลลาร์ และซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ มูลค่า 40 พันล้านดอลลาร์ ในขณะที่ Tether มีการออกเหรียญมูลค่า 180 พันล้านดอลลาร์ และซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ มูลค่า 130 พันล้านดอลลาร์ สเตเบิลคอยน์ที่อิงกับพันธบัตรกระทรวงการคลังสหรัฐฯ เพียงอย่างเดียวมีมูลค่ารวม 170 พันล้านดอลลาร์ คิดเป็น 3%/0.8%/0.7% ของ M0/M1/M2 ของสหรัฐฯ ตามลำดับ

อย่างไรก็ตาม จากสถิติของ Ark Invest พบว่าส่วนแบ่งของผู้ซื้อต่างชาติรายใหญ่ที่สุดสามรายของพันธบัตรกระทรวงการคลังสหรัฐฯ ลดลงจาก 23% ในปี 2011 เหลือ 6% ในปี 2024 เมื่อสงครามภาษีขยายวงกว้างไปยังยุโรป พันธบัตรกระทรวงการคลังสหรัฐฯ จึงต้องการผู้ซื้อจากภายนอกมากขึ้นเพื่อรักษาสถานะในระดับโลก โดยพื้นฐานแล้ว สหรัฐฯ ไม่มีเหตุผลที่จะปฏิเสธเหรียญ Stablecoin

อย่างไรก็ตาม จากสถิติของ Ark Invest พบว่าส่วนแบ่งของผู้ซื้อต่างชาติรายใหญ่ที่สุดสามรายของพันธบัตรกระทรวงการคลังสหรัฐฯ ลดลงจาก 23% ในปี 2011 เหลือ 6% ในปี 2024 เมื่อสงครามภาษีขยายวงกว้างไปยังยุโรป พันธบัตรกระทรวงการคลังสหรัฐฯ จึงต้องการผู้ซื้อจากภายนอกมากขึ้นเพื่อรักษาสถานะในระดับโลก โดยพื้นฐานแล้ว สหรัฐฯ ไม่มีเหตุผลที่จะปฏิเสธเหรียญ Stablecoin

เช่นเดียวกับที่กฎหมาย Genius Act ห้ามการจ่ายดอกเบี้ยเพื่อดึงดูดลูกค้า แต่ GUSD ซึ่งออกโดย Paxos ร่วมกับ Kraken และ PYUSD ซึ่งออกร่วมกับ PayPal ยังคงสามารถหลีกเลี่ยงช่องทางนี้ได้ เนื่องจากบุคคลที่สาม เช่น Paxos ทำหน้าที่เป็นหน่วยงานดำเนินการ หรือผู้ดูแลสินทรัพย์ เช่น Anchorage เป็นผู้จ่ายดอกเบี้ยให้กับลูกค้าสถาบัน

ในความเป็นจริง บริษัทคริปโตเคอร์เรนซีอื่นๆ เช่น Ripple และ a16z หวังที่จะผลักดันร่างกฎหมายนี้ให้ผ่านโดยเร็วที่สุด เพื่อปฏิเสธรายได้แบบพาสซีฟและอนุญาตให้มีรายได้แบบแอคทีฟ ในขณะที่ Coinbase ยังคงต่อต้านอย่างดื้อรั้น

ประเด็นสำคัญอยู่ที่การขยายขนาด ปัจจุบัน การออกเหรียญ Stablecoin ต่างๆ รวมแล้วมีมูลค่า 300 พันล้านดอลลาร์ และโดยแท้จริงแล้ว Stablecoin ที่ให้ดอกเบี้ยบนบล็อกเชนมีมูลค่าประมาณ 30 พันล้านดอลลาร์ เมื่อเทียบกับอุปสรรคสำคัญสองประการนี้ ผลกระทบที่แท้จริงที่อุตสาหกรรมการธนาคารกังวลอยู่นั้นยังอยู่ห่างไกลออกไปมาก

ในโลกของสกุลเงินดิจิทัล นับตั้งแต่การล่มสลายของ UST ในปี 2022 จุดสว่างเพียงจุดเดียวคือ USDe และ sUSDe ที่ออกโดย Ethena ซึ่งเป็นโมเดลหลักของเหรียญ Stablecoin ที่ให้ดอกเบี้ยบนเครือข่าย อย่างไรก็ตาม หลังจากกระแสความนิยมที่เกิดขึ้นในปี 2025 มันก็ผ่านไปอย่างรวดเร็วผ่านสามขั้นตอน:

- เมื่อวันที่ 29 กรกฎาคม 2568 USDe ได้เปิดตัวโครงการเก็งกำไรสินเชื่อหมุนเวียนร่วมกับ Aave หลังจากที่มีการชำระบัญชีครั้งใหญ่เมื่อวันที่ 11 ตุลาคม ขนาดของโครงการก็ลดลงอย่างรวดเร็วจาก 10 พันล้านดอลลาร์เหลือ 6.5 พันล้านดอลลาร์ นอกจากนี้ USDe ยังละทิ้งการสร้างบล็อกเชนสาธารณะของตนเองและเปลี่ยนไปเป็นแพลตฟอร์มไวท์เลเบลอย่างมีประสิทธิภาพ

- เหตุการณ์การยกเลิกการเชื่อมโยงราคา xUSD ที่ 11.03 ส่งผลให้เกิดวิกฤต FUD (ความกลัว ความไม่แน่ใจ และความวิตกกังวล) ในหมู่ผู้จัดการคลัง Morpho/Euler จำนวนมาก ผลที่ตามมาคือ การออกและการขยายตัวของเหรียญ Stablecoin บนเครือข่ายได้ทรงตัว ไม่ได้รักษาระดับแนวโน้มที่เพิ่มขึ้นอย่างต่อเนื่องตั้งแต่เดือนกรกฎาคมอีกต่อไป

- และกิจกรรมการฝากเงิน Plasma ซึ่งถูกลืมไปจนกระทั่งเดือนธันวาคม รวมถึงบล็อกเชนสาธารณะของ Stablecoin เช่น Tempo (สนับสนุนโดย Paradigm และ Stripe), Stable (สนับสนุนโดย Tether) และ Plasama ต่างก็ขาดแรงผลักดันและล้มเหลวในการสร้างความก้าวหน้าในการชำระเงินแบบ P2P และการนำไปใช้ในระดับองค์กรนอกบล็อกเชน

อย่างที่กล่าวไปแล้ว นอกเหนือจากโลกของสกุลเงินดิจิทัล การป้องกันและควบคุมอย่างเข้มงวดของอุตสาหกรรมธนาคารเกี่ยวกับการให้ดอกเบี้ยของ Stablecoin ทำให้การเปลี่ยนผ่านสู่ Stablecoin ในอุตสาหกรรมการชำระเงินเป็นสิ่งที่หยุดยั้งไม่ได้ อย่างไรก็ตาม มันอยู่ในสถานะที่แปลกประหลาดคือแทบจะแยกขาดจาก DeFi ประการแรก วิกฤตการณ์ทั้งสามครั้งไม่ได้ส่งผลกระทบต่อความกระตือรือร้นของอุตสาหกรรมการชำระเงินที่มีต่อ Stablecoin ประการที่สอง กลไกการให้ดอกเบี้ยสามารถช่วยเพิ่มประสิทธิภาพทางเศรษฐกิจโดยรวมได้จริง

การชำระเงินบนระบบ, ตู้นิรภัยบนบล็อกเชน

ไม่ใช่เงินทุนที่สร้างดอกเบี้ย แต่ดอกเบี้ยต่างหากที่สร้างเงินทุน

การล่มสลายของ Ethena เกิดขึ้นอย่างค่อยเป็นค่อยไป แต่ก็ทำให้เหรียญ Stablecoin มีโอกาสที่จะกลับมาเกิดใหม่ได้ เหมือนกับคำกล่าวที่ว่า "ปลาวาฬตัวหนึ่งล้มลง ปลาวาฬตัวอื่นๆ ก็ผุดขึ้นมาอีกมากมาย"

- กลไก Yield ได้แพร่หลายมากขึ้น โดยขยายจาก Stablecoin ไปสู่สินทรัพย์ทุกประเภท เช่น Perp DEX และผลิตภัณฑ์ RWUSD ของ Binance

- Vault นั้นค่อนข้างสมบูรณ์แล้ว ตัวอย่างเช่น มีแพลตฟอร์มไวท์เลเบลสำหรับเหรียญ Stablecoin ที่ให้ผลตอบแทนทั่วไป โดยอิงจากรายได้ของ Stakehouse ผู้ก่อตั้ง Morpho

หากเราพิจารณาการทำงานของ Stablecoin ในปัจจุบัน จะพบว่ามีความแตกต่างอย่างมากเมื่อเทียบกับ USDT แบบดั้งเดิม โดยเฉพาะอย่างยิ่งการมีผลิตภัณฑ์ที่ให้ผลตอบแทนดอกเบี้ยแฝงอยู่

คำบรรยายภาพ: รูปแบบการออกเหรียญ Stablecoin แหล่งที่มาของภาพ: @zuoyeweb3

USDC/USDT ซึ่งอิงจากพันธบัตรกระทรวงการคลังสหรัฐฯ ไม่เพียงแต่เป็นรากฐานสำหรับการออกเหรียญ Stablecoin เช่น Ethena เท่านั้น แต่ USDC ยังสามารถใช้ในกลุ่มการให้กู้ยืม (Lending Pool) เป็นแหล่งเงินทุนพื้นฐานสำหรับกลไกการให้ดอกเบี้ยได้อีกด้วย นี่คือความเป็นจริงในปัจจุบันของบล็อกเชน Stablecoin

คำบรรยายภาพ: รูปแบบการออกเหรียญ Stablecoin แหล่งที่มาของภาพ: @zuoyeweb3

USDC/USDT ซึ่งอิงจากพันธบัตรกระทรวงการคลังสหรัฐฯ ไม่เพียงแต่เป็นรากฐานสำหรับการออกเหรียญ Stablecoin เช่น Ethena เท่านั้น แต่ USDC ยังสามารถใช้ในกลุ่มการให้กู้ยืม (Lending Pool) เป็นแหล่งเงินทุนพื้นฐานสำหรับกลไกการให้ดอกเบี้ยได้อีกด้วย นี่คือความเป็นจริงในปัจจุบันของบล็อกเชน Stablecoin

นอกเหนือจาก TRC-20 USDT บน Tron แล้ว สเตเบิลคอยน์ส่วนใหญ่จะไปอยู่ในระบบ DeFi สิ่งนี้ไม่เพียงแต่หักล้างข้อกังวลของอุตสาหกรรมการธนาคารที่ว่าสเตเบิลคอยน์ที่ให้ดอกเบี้ยจะทำลายระบบการเงินเท่านั้น แต่ยังหักล้างความเชื่อของ Coinbase เกี่ยวกับ "การให้ดอกเบี้ยแบบไม่ลงแรง" อีกด้วย Morpho ซึ่งเป็นตู้นิรภัยที่ให้ดอกเบี้ยที่ Coinbase ได้ผสานรวมเข้าด้วยกัน ก็เป็นผลิตภัณฑ์ที่ดำเนินการโดย Stakehouse เช่นกัน

โดยพื้นฐานแล้ว Coinbase ได้รับส่วนแบ่งสองต่อ: คือได้ทั้งกำไรจากการออกเหรียญ USDC และกำไรจากการดำเนินงานของ Morpho ทำให้มีลักษณะคล้ายกับ Meituan มากกว่า Didi

นอกเหนือจาก Coinbase แล้ว สเตเบิลคอยน์บนบล็อกเชนได้ช่วยลดค่าธรรมเนียมที่สูงเกินไปจากผู้ออกและผู้จัดจำหน่ายไปแล้ว แต่ช่องว่างระหว่างการสร้างดอกเบี้ย สเตเบิลคอยน์ และการชำระเงินยังคงต้องได้รับการเชื่อมต่อด้วยกลไกที่สร้างสรรค์

กล่าวอีกนัยหนึ่ง หากเหรียญ Stablecoin ที่ให้ดอกเบี้ยสามารถดูดเงินจากภาคธนาคารเข้าสู่ DeFi Vaults กลายเป็นฟองสบู่เก็งกำไรที่ไร้ประโยชน์และท้ายที่สุดก็กลายเป็นคำทำนายที่เกิดขึ้นจริงได้เองแล้ว เหรียญ Stablecoin มูลค่า 6 ล้านล้านดอลลาร์ก็อาจมากพอที่จะก่อให้เกิดวิกฤตการณ์ในระบบได้

เพื่อให้เกิดการเติบโตของเหรียญ Stablecoin ในวงกว้างและเพิ่มการใช้งานจริงควบคู่ไปกับการรักษากลไกการให้ดอกเบี้ย วิธีเดียวคือการทำให้การให้ดอกเบี้ยเป็นมาตรฐานสากลในอุตสาหกรรมการชำระเงิน

ลองพิจารณาผลิตภัณฑ์ Yield ของ Airwallex เป็นตัวอย่าง ผลิตภัณฑ์นี้ไม่เพียงแต่ให้ผลตอบแทนรายปีที่สูงกว่าการฝาก USDC ใน Coinbase เท่านั้น แต่ยังรองรับผลิตภัณฑ์ Yield ของร้านค้าในหลายสกุลเงิน โดยมีกองทุนตลาดเงินเป็นกองทุนพื้นฐานอีกด้วย

คำบรรยายภาพ: ผลิตภัณฑ์ผลผลิตของ Airwallex แหล่งที่มาของภาพ: @airwallex

เมื่อเปรียบเทียบกับระบบเก็บเงินบนบล็อกเชนของ Stakehouse แล้ว ความแตกต่างเพียงอย่างเดียวคือ Airwallex และระบบอื่นๆ มีสถานการณ์ทางธุรกิจในโลกแห่งความเป็นจริงและสามารถใช้เงินทุนที่ไม่ได้ใช้งานของบริษัทได้อย่างมีประสิทธิภาพ อย่างไรก็ตาม หากนำมาใช้ร่วมกับระบบเก็บเงินบนบล็อกเชน ไม่เพียงแต่ผลตอบแทนจะสูงขึ้นเท่านั้น แต่เหรียญ Stablecoin ที่ให้ดอกเบี้ยก็สามารถนำมาใช้ได้ตามปกติด้วย

แตกต่างจากกลไกการรับดอกเบี้ยของ USDC และ Airwallex สเตเบิลคอยน์ที่รับดอกเบี้ยจะ "รับดอกเบี้ยเมื่อมีให้ใช้งาน" โดยฝังกลไกการรับดอกเบี้ยไว้ในกระบวนการทั้งหมดก่อน ระหว่าง และหลังการใช้งาน และยังเพิ่มคะแนนหลังจากบริโภคอีกด้วย

เมื่อเทียบกับความยากลำบากในการดึงดูดลูกค้าผ่านช่องทาง C-end ของ U-card แล้ว ช่องทางการชำระเงินอื่นๆ จำเป็นต้องมีการพัฒนานวัตกรรมทางการเงินมากขึ้นผ่านเหรียญ Stablecoin แอปพลิเคชัน Ctrip เวอร์ชันต่างประเทศรองรับการฝากเงินผ่าน U-card ซึ่งได้รับการสนับสนุนจาก Triple-A ผู้ให้บริการชำระเงินที่ได้รับอนุญาตในสิงคโปร์ สำหรับ Ctrip แล้ว มันเป็นเพียงเรื่องของการเชื่อมต่อกับแพลตฟอร์มการชำระเงินของบุคคลที่สามรายใหม่ สำหรับ Triple-A การเลือกใช้ Stablecoin ใดนั้นเป็นเพียงเรื่องของการเลือกโค้ดเท่านั้น

หลังจากข้อพิพาทระหว่าง Morpho/Aave/Sonic ไม่มีใครเชื่อในหลักการ "รหัสคือกฎหมาย" อีกต่อไป และแนวคิดแบบกระจายอำนาจก็ได้รับผลกระทบอย่างหนัก อย่างไรก็ตาม "เงินคือรหัส" กำลังชัดเจนขึ้นเรื่อยๆ และจากมุมมองทางกฎหมาย สเตเบิลคอยน์ที่ให้ดอกเบี้ยหลายตัวก็ปฏิบัติตามกฎหมายได้ดีกว่า USDT ด้วยซ้ำ

ด้วยวิธีนี้ ผู้ใช้ ผู้ค้า และผู้จัดจำหน่าย ต่างก็จะได้รับสิ่งที่ต้องการ: ผู้ใช้ได้รับความสนใจ ผู้ค้าได้ลูกค้า และผู้จัดจำหน่ายได้รับผลประโยชน์ นอกจากนี้ยังเป็นวิธีที่เหมาะสมที่สุดในการบูรณาการสถานการณ์ทางธุรกิจอีกด้วย

บทสรุป

เงินทุนกำลังถูกแปลงเป็นเงินฝาก และเงินฝากกำลังถูกแปลงเป็นสินทรัพย์ที่ให้ผลตอบแทนเป็นดอกเบี้ย

อุตสาหกรรมคริปโตกำลังเข้าสู่จุดเปลี่ยน การขายสินทรัพย์ให้กับบุคคลภายนอกเริ่มทำได้ยากขึ้นเรื่อยๆ อัลท์คอยน์และมีมคอยน์ล้มเหลวในการทำผลงานได้ตามที่คาดหวัง และสเตเบิลคอยน์ยังห่างไกลจากการยอมรับของนักลงทุนรายย่อยมากเกินไป ปัญหาคือนักลงทุนรายย่อยไม่สามารถทำกำไรจากการยอมรับสเตเบิลคอยน์ในโลกแห่งความเป็นจริงได้

เมื่อหกเดือนก่อน สเตเบิลคอยน์เป็นเพียงวิธีการออกสินทรัพย์ แต่ตอนนี้ สเตเบิลคอยน์จำเป็นต้องมีศักยภาพในการเพิ่มมูลค่าด้วย

หลังจากที่ USDe และ xUSD ที่ใช้เลเวอเรจล้มเหลว การขยายการใช้งานและจำนวนผู้ถือ Stablecoin รวมถึงการให้ผู้ลงทุนรายย่อยทำหน้าที่เป็นหุ้นส่วนจำกัด (LP) เพื่อจัดการสภาพคล่องในคลังเก็บข้อมูลบนบล็อกเชน ถือเป็นแนวทางที่เป็นไปได้ในปัจจุบัน

เมื่อหกเดือนก่อน สเตเบิลคอยน์เป็นเพียงวิธีการออกสินทรัพย์ แต่ตอนนี้ สเตเบิลคอยน์จำเป็นต้องมีศักยภาพในการเพิ่มมูลค่าด้วย

หลังจากที่ USDe และ xUSD ที่ใช้เลเวอเรจล้มเหลว การขยายการใช้งานและจำนวนผู้ถือ Stablecoin รวมถึงการให้ผู้ลงทุนรายย่อยทำหน้าที่เป็นหุ้นส่วนจำกัด (LP) เพื่อจัดการสภาพคล่องในคลังเก็บข้อมูลบนบล็อกเชน ถือเป็นแนวทางที่เป็นไปได้ในปัจจุบัน

ปัญหาต่างๆ สะสมมากขึ้น ก่อให้เกิดปัญหาใหม่ๆ ที่เกี่ยวข้องกับตู้นิรภัยที่ก่อให้เกิดความเสียหาย ก่อนหน้านี้ ปัญหานี้ส่งผลกระทบเฉพาะตลาดสกุลเงินดิจิทัล และผลกระทบก็ค่อนข้างควบคุมได้ อย่างไรก็ตาม เมื่อมันส่งผลกระทบต่อธุรกิจและผู้ใช้งานจริง อุตสาหกรรม Stablecoin ทั้งหมดก็จะถูกปฏิเสธ เราจึงต้องการวิธีการใหม่ๆ ในการควบคุมตู้นิรภัย ซึ่งเป็นหัวข้อของบทความถัดไป: ทุกคนคือผู้จัดการ และเราจำเป็นต้องมองทะลุตู้นิรภัยของผู้จัดการเหล่านั้น

ความคิดเห็นทั้งหมด