ไบรอน กิลเลียม, บล็อกเวิร์คส์

มีช่วงเวลาอันน่ารื่นรมย์เมื่อประธาน ธนาคารกลางสหรัฐฯ มีอิสระในการสั่งสอนนักการเมืองเกี่ยวกับนิสัยการใช้จ่ายที่ไม่รับผิดชอบของพวกเขา

ตัวอย่างเช่น ในปี 1990 อลัน กรีนสแปน บอกกับรัฐสภาว่าเขาจะลดอัตราดอกเบี้ย แต่ก็ต่อเมื่อรัฐสภาลดการขาดดุลลงเท่านั้น

ในปี 1985 พอล โวลคเกอร์ ได้กำหนดตัวเลขไว้ โดยบอกกับรัฐสภาว่านโยบายการเงินที่ "มั่นคง" ของเฟดนั้นขึ้นอยู่กับการที่รัฐสภาจะตัดลดงบประมาณขาดดุลของรัฐบาลกลางประมาณ 5 หมื่นล้านดอลลาร์ (อ้อ นั่นหนี้ของรัฐบาลกลาง 5 หมื่นล้านดอลลาร์ ไม่ใช่ในยุคที่ยังมีข้อผิดพลาดในการปัดเศษ)

ในทั้งสองกรณี ประธานเฟดกำลังคุกคามรัฐสภาและทำเนียบขาวโดยปริยายด้วยความเสี่ยงต่อภาวะเศรษฐกิจถดถอย: ขณะนี้เศรษฐกิจของคุณดี และจะเป็นเรื่องน่าเสียดายหากเกิดอะไรขึ้นกับมัน

อย่างไรก็ตาม ในตอนนี้ สถานการณ์กลับกัน และประธานาธิบดี ทรัมป์ ของสหรัฐฯ กำลัง "สอน" บทเรียนแก่ธนาคารกลางสหรัฐฯ เรื่องอัตราดอกเบี้ย

ในช่วงไม่กี่สัปดาห์ที่ผ่านมา ทรัมป์แสดงความเห็นว่าอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางนั้น "สูงอย่างน้อย 3 เปอร์เซ็นต์" ยืนกรานว่า "ไม่มีภาวะเงินเฟ้อ" และเยาะเย้ยประธานธนาคารกลางสหรัฐฯ เจอโรม พา วเวลล์ ว่า "พาวเวลล์สายเกินไป"

นี่ก็เป็นแรงกดดันรูปแบบหนึ่งเช่นกัน: คุณมีความเป็นอิสระของธนาคารกลางที่ดี...

ทรัมป์ยังได้ล็อบบี้ให้ลดอัตราดอกเบี้ยในช่วงดำรงตำแหน่งสมัยแรกของเขา เช่นเดียวกับประธานาธิบดีอเมริกันยุคใหม่เกือบทั้งหมด เขาต้องการให้ธนาคารกลางสหรัฐฯ กระตุ้นเศรษฐกิจ

อย่างไรก็ตาม ครั้งนี้มันมากกว่านั้นมาก: ทรัมป์ต้องการให้เฟดจัดหาเงินทุนเพื่อชดเชยการขาดดุล

การเผชิญหน้าระหว่างทรัมป์และพาวเวลล์ดูเหมือนว่าจะเกี่ยวกับระดับอัตราดอกเบี้ยในปัจจุบัน (คณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) ยังคงอัตราดอกเบี้ยไว้เท่าเดิมในวันนี้ ซึ่งคาดว่าจะทำให้ประธานาธิบดีไม่พอใจ)

แต่สิ่งที่ประธานาธิบดีคุกคามอยู่ก็คือ “อำนาจทางการคลัง” ซึ่งเป็นสถานะที่นโยบายการเงินอยู่ภายใต้ความต้องการใช้จ่ายของรัฐบาล

“อัตราดอกเบี้ยของเราควรจะลดลงสามเปอร์เซ็นต์จากปัจจุบัน ช่วยให้ประเทศประหยัดเงินได้ปีละ 1 ล้านล้านดอลลาร์” ประธานาธิบดีเขียนไว้ใน Truth Social ด้วยสไตล์การเขียนตัวพิมพ์ใหญ่แบบสบายๆ ที่เป็นเอกลักษณ์ของเขาเมื่อเร็วๆ นี้

ด้วยการออกแถลงการณ์ซ้ำแล้วซ้ำเล่า ประธานาธิบดีทรัมป์ได้สร้างประวัติศาสตร์ในฐานะประธานาธิบดีอเมริกันคนแรกที่เรียกร้องอำนาจทางการคลังอย่างชัดเจน

แต่เขาไม่ใช่คนแรกที่ยอมรับความเป็นไปได้นี้แต่อย่างใด

เมื่อโวลเคอร์และกรีนสแปนขู่รัฐสภาด้วยการขึ้นอัตราดอกเบี้ย ก็ทำให้ความเชื่อมโยงระหว่างนโยบายการเงินและการคลังที่ปกติซ่อนอยู่ถูกเปิดเผยออกมา

ได้ผลสำหรับพวกเขา: ประธานเฟดทั้งสองคนใช้ภัยคุกคามของภาวะเศรษฐกิจถดถอยได้สำเร็จในการขอให้รัฐสภาแก้ไขปัญหาการใช้จ่ายเกินดุล ซึ่งถือเป็นการสร้างบรรทัดฐานที่น่าหวัง

แต่ดูเหมือนว่ากลยุทธ์ดังกล่าวไม่น่าจะได้ผลในครั้งนี้

ประธานพาวเวลล์เตือนบ่อยครั้งถึงความเสี่ยงของการขาดดุลที่เพิ่มขึ้น โดยอธิบายว่าการขาดดุลที่เพิ่มขึ้นอาจหมายถึงอัตราดอกเบี้ยระยะยาวที่สูงขึ้น

แต่เป็นเรื่องยากที่จะจินตนาการว่าเขาออกคำขู่ชัดเจนเหมือนที่ Volcker และ Greenspan ได้ทำไป — บางทีอาจเป็นเพราะเขารู้ว่าเขาอยู่ในตำแหน่งการต่อรองที่อ่อนแออย่างเห็นได้ชัด

ประธานพาวเวลล์เตือนบ่อยครั้งถึงความเสี่ยงของการขาดดุลที่เพิ่มขึ้น โดยอธิบายว่าการขาดดุลที่เพิ่มขึ้นอาจหมายถึงอัตราดอกเบี้ยระยะยาวที่สูงขึ้น

แต่เป็นเรื่องยากที่จะจินตนาการว่าเขาออกคำขู่ชัดเจนเหมือนที่ Volcker และ Greenspan ได้ทำไป — บางทีอาจเป็นเพราะเขารู้ว่าเขาอยู่ในตำแหน่งการต่อรองที่อ่อนแออย่างเห็นได้ชัด

ในช่วงทศวรรษ 1980 ผลกระทบที่น่ากลัวที่สุดจากการขึ้นอัตราดอกเบี้ยคือภาวะเศรษฐกิจถดถอย ซึ่งเป็นความเสี่ยงที่เฟดยินดีที่จะรับเพื่อให้รัฐสภาเปลี่ยนแปลงนิสัยการใช้จ่ายอย่างเสรี

ย้อนกลับไปในตอนนั้น สมาชิกรัฐสภาต้องเผชิญกับงบประมาณด้านการป้องกันประเทศที่พุ่งสูงขึ้นและเศรษฐกิจที่ซบเซา ซึ่งทั้งสองสิ่งนี้ดูเหมือนจะสามารถจัดการได้

หนี้ของรัฐบาลกลางซึ่งอยู่ที่เพียง 35% ของ GDP ก็ดูเหมือนว่าจะจัดการได้

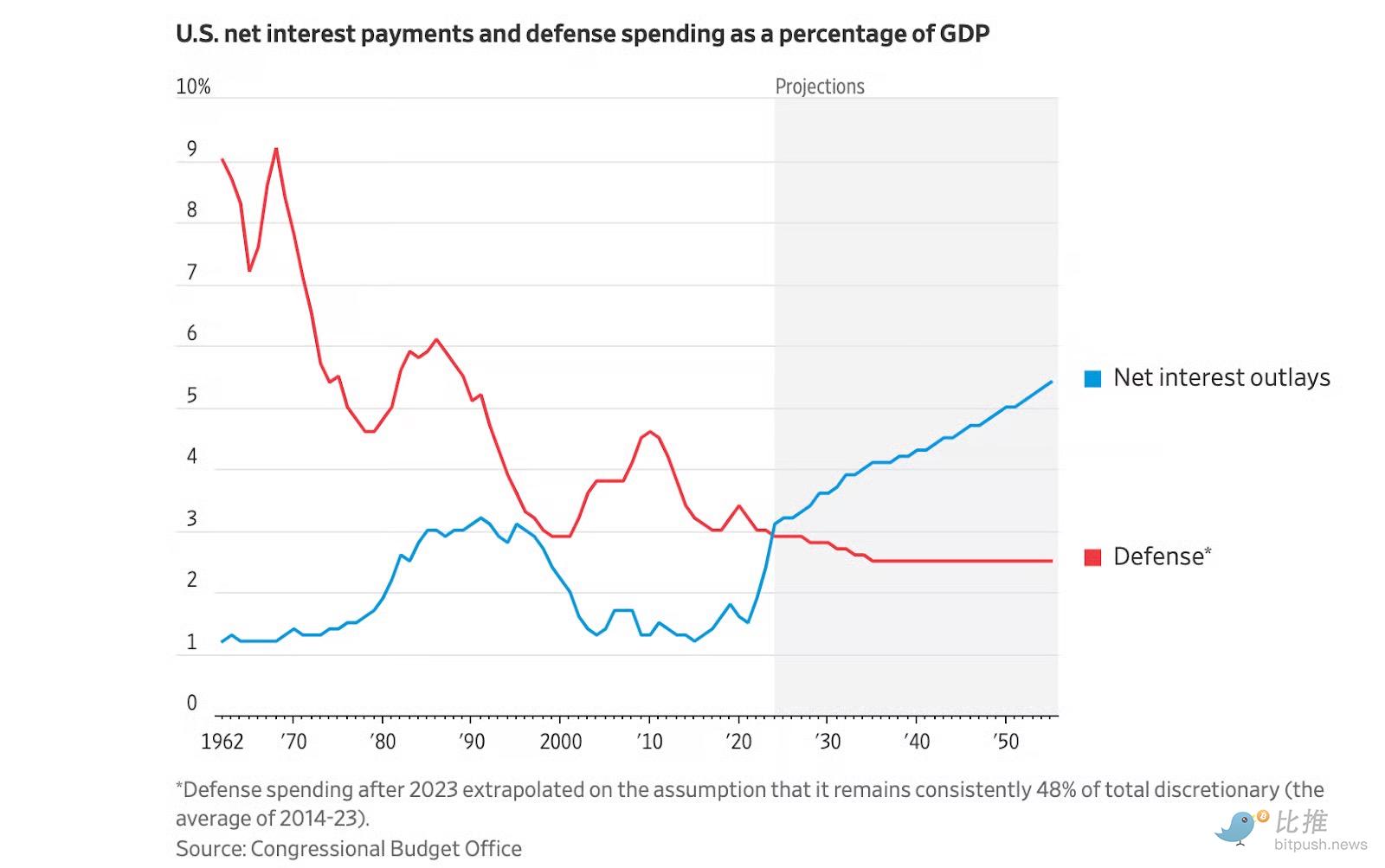

ขณะนี้หนี้ของรัฐบาลกลางอยู่ที่ 120% ของ GDP และสหรัฐฯ ใช้จ่ายดอกเบี้ยมากกว่าด้านการป้องกันประเทศ:

<แผนภูมิ: เส้นสีน้ำเงินที่เพิ่มขึ้นอย่างรวดเร็วแสดงถึงการชำระดอกเบี้ยหนี้ของรัฐบาลกลางเป็นเปอร์เซ็นต์ของ GDP ซึ่งเกินกว่าการใช้จ่ายด้านการป้องกันประเทศมาก>

เส้นสีน้ำเงินที่เพิ่มขึ้นอย่างรวดเร็วในแผนภูมิข้างต้นอาจเป็นปัญหาทางงบประมาณที่ใหญ่ที่สุดในตอนนี้

สิ่งนี้ทำให้ธนาคารกลางสหรัฐฯ ตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออก: ธนาคารต้องการใช้เครื่องมือในการขึ้นอัตราดอกเบี้ยเพื่อ "แก้ไข" ปัญหาทางการคลังของรัฐบาล แต่หนี้ของรัฐบาลมีจำนวนมากจนการขึ้นอัตราดอกเบี้ยจะกลายเป็น "ยาพิษ" และทำให้ปัญหาทางการคลังเลวร้ายลง

แน่นอนว่าเฟดสามารถเสี่ยงได้

แต่หากการขึ้นอัตราดอกเบี้ยทำให้การขาดดุลเพิ่มขึ้น ใครจะเป็นผู้เบิกตาก่อน: เฟดหรือทำเนียบขาว?

ก่อนที่คุณจะตอบ โปรดพิจารณาว่า 73% ของการใช้จ่ายของรัฐบาลกลางในปัจจุบันไม่ใช่การใช้จ่ายตามดุลพินิจ เมื่อเทียบกับเพียง 45% ในทศวรรษ 1980

การเชื่อว่าเฟดสามารถเอาชนะปัญหาการขาดดุลได้นั้นเท่ากับเชื่อว่ารัฐสภาเต็มใจที่จะลดการใช้จ่ายที่ไม่จำเป็น เช่น ประกันสังคมและประกันสุขภาพ

ดูเหมือนไม่น่าเชื่อเลย

โดยเฉพาะตอนนี้ที่มีประธานาธิบดีที่ดูเหมือนจะไม่สะทกสะท้านเลยกับหนี้สินของประเทศที่เพิ่มขึ้น

อาจเป็นผลมาจากประสบการณ์ของเขาในฐานะผู้พัฒนาอสังหาริมทรัพย์ที่เป็นหนี้เกินตัวในช่วงทศวรรษ 1990

“ผมเดาว่าเป็นปัญหาของธนาคาร ไม่ใช่ของผม” ทรัมป์เขียนในภายหลังถึงการที่ไม่สามารถชำระหนี้ได้ “ผมจะไปสนใจทำไมกัน ผมถึงขั้นบอกธนาคารหนึ่งว่า ‘ผมบอกคุณแล้วว่าไม่ควรให้ผมกู้ยืม ผมบอกคุณแล้วว่าข้อตกลงบ้าๆ นั่นมันใช้ไม่ได้ผล’”

ในขณะนี้ ในฐานะประธานาธิบดี เมื่อทรัมป์บอกกับพาวเวลล์ว่าอัตราดอกเบี้ยควรจะลดลง สิ่งที่เขากำลังพูดจริงๆ ก็คือหนี้ของชาติเป็นปัญหาของเฟด ไม่ใช่ของเขา

เขาไม่ได้ผิด

เดวิด เบคเวิร์ธ อดีตนักเศรษฐศาสตร์ กระทรวงการคลัง สหรัฐฯ เขียนไว้ว่า “เมื่อดอกเบี้ยจ่ายหนี้เพิ่มสูงขึ้น และงบประมาณเกินดุลกลายเป็นสิ่งที่เป็นไปไม่ได้ทางการเมือง จะต้องมีการเสียสละบางสิ่งบางอย่าง การเสียสละนั้นก็คือการสร้างหนี้เพิ่มขึ้น การสร้างเงินเพิ่มขึ้น หรือทั้งสองอย่าง”

ใช่ เฟดสามารถใช้กลยุทธ์ Volcker/Greenspan และคุกคามรัฐสภาด้วยอัตราดอกเบี้ยที่สูงขึ้น

แต่คาดว่าพาวเวลล์รู้ดีว่าหากเขาทำเช่นนั้น ปัญหาที่เฟดอาจต้องแก้ไขในที่สุดจะยิ่งเลวร้ายลงไปอีก และยังเร่งจุดที่เฟดจะต้องดำเนินการดังกล่าวให้เร็วขึ้นด้วย

Beckworth อธิบายว่า “หากระดับหนี้สูงเกินไปและยังคงเพิ่มขึ้นเรื่อยๆ หน้าที่ของเฟดก็คือการรองรับหนี้เหล่านั้น ไม่ว่าจะโดยการกดอัตราดอกเบี้ยให้ต่ำลงหรือแปลงหนี้ให้เป็นเงิน”

แต่คาดว่าพาวเวลล์รู้ดีว่าหากเขาทำเช่นนั้น ปัญหาที่เฟดอาจต้องแก้ไขในที่สุดจะยิ่งเลวร้ายลงไปอีก และยังเร่งจุดที่เฟดจะต้องดำเนินการดังกล่าวให้เร็วขึ้นด้วย

Beckworth อธิบายว่า “หากระดับหนี้สูงเกินไปและยังคงเพิ่มขึ้นเรื่อยๆ หน้าที่ของเฟดก็คือการรองรับหนี้เหล่านั้น ไม่ว่าจะโดยการกดอัตราดอกเบี้ยให้ต่ำลงหรือแปลงหนี้ให้เป็นเงิน”

เขาเตือนว่า นั่นคือภัยคุกคามต่อการดำรงอยู่ที่แท้จริงของเฟด ไม่ใช่ทรัมป์: "เมื่อธนาคารกลางถูกบังคับให้ตอบสนองความต้องการทางการคลัง ธนาคารก็จะสูญเสียความเป็นอิสระทางเศรษฐกิจ"

เบ็คเวิร์ธยังคงมีความหวังว่ามันอาจจะไม่เกิดขึ้น

เราได้เห็นแล้วว่าภาวะเงินเฟ้อนั้นไม่เป็นที่นิยมเพียงใด ดังนั้น หากเกิดภาวะเงินเฟ้อขึ้นอีกครั้ง ผู้มีสิทธิลงคะแนนเสียงอาจบังคับให้นักกฎหมายแก้ไขปัญหาการขาดดุล

แต่เขาสิ้นหวังที่การมุ่งเน้นไปที่ข้อเรียกร้องของทรัมป์ในการลดอัตราดอกเบี้ยเป็นเรื่องไร้สาระ: "สิ่งที่เรากำลังเห็นอยู่นั้นไม่ใช่ตัวทรัมป์เอง แต่เป็นเรื่องความต้องการทางการคลังที่เพิ่มขึ้นและหลีกเลี่ยงไม่ได้ที่ถูกวางไว้บนเฟด"

ทรัมป์เป็นคนแรกที่เรียกร้องเรื่องนี้อย่างชัดเจน อาจเป็นเพราะเขารู้ว่านโยบายการคลังปัจจุบันของรัฐบาลสหรัฐฯ ไม่ยั่งยืน

แต่ทุกคนก็รู้เรื่องนี้รวมทั้งรัฐบาลเองด้วย

คำถามเดียวตอนนี้คือใครจะเป็นผู้จัดการเรื่องนี้?

ความคิดเห็นทั้งหมด