ภายในสิ้นปี 2025 ตลาดแลกเปลี่ยนเงินตราต่างประเทศกำลังเผชิญกับการปรับราคาของสินทรัพย์อย่างเงียบๆ แต่มีความสำคัญอย่างมาก

ในช่วงปลายเดือนธันวาคม อัตราแลกเปลี่ยนเงินหยวนนอกประเทศ (CNH) เทียบกับดอลลาร์สหรัฐฯ ทะลุระดับ 7.0 ในระหว่างการซื้อขาย โดยแตะระดับสูงสุดที่ 6.99 ซึ่งเป็นระดับสูงสุดใหม่นับตั้งแต่ไตรมาสที่สามของปี 2024 ขณะที่เงินหยวนในประเทศก็แตะระดับ 7.0133 เทียบกับดอลลาร์สหรัฐฯ เช่นกัน

ในขณะที่อัตราแลกเปลี่ยนอย่างเป็นทางการยังคงผันผวนอยู่รอบๆ ระดับ 7.0 แต่ราคา USDT OTC ได้ลดลงต่ำกว่า 6.90 ไปนานแล้ว ณ เวลาที่รายงานข่าว ข้อมูลจากหลายตลาดแสดงให้เห็นว่าราคา USDT OTC (ซื้อ 1) อยู่ที่ประมาณ 6.83 หยวน ซึ่งคิดเป็นส่วนต่างราคาติดลบ 2.48% เมื่อเทียบกับอัตราแลกเปลี่ยนปัจจุบันที่ 7.0040

การพลิกผันเช่นนี้แทบเป็นไปไม่ได้เลยในช่วงสามปีที่ผ่านมาซึ่งเป็นช่วงที่ดอลลาร์แข็งค่า

การล่มสลายของ "จุดแข็ง" ของดอลลาร์

การอ่อนค่าของดอลลาร์สหรัฐในปี 2025 เป็นปัจจัยภายนอกที่สำคัญที่สุดสำหรับการแข็งค่าของเงินหยวน

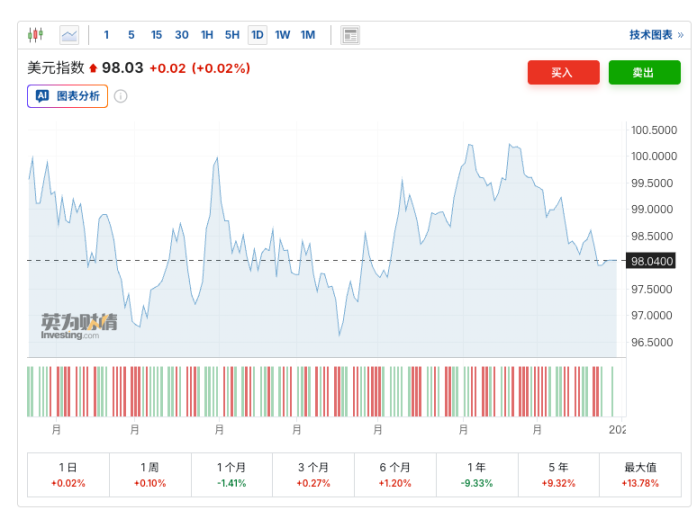

ในปี 2025 ดัชนีค่าเงินดอลลาร์สหรัฐร่วงลง 9% ตลอดทั้งปี ซึ่งถือเป็นการร่วงลงที่แย่ที่สุดในรอบแปดปี และสะท้อนให้เห็นถึงการประเมินค่าใหม่ของตลาดทุนโลกต่อ "ความพิเศษของสหรัฐฯ" ในระดับหนึ่ง

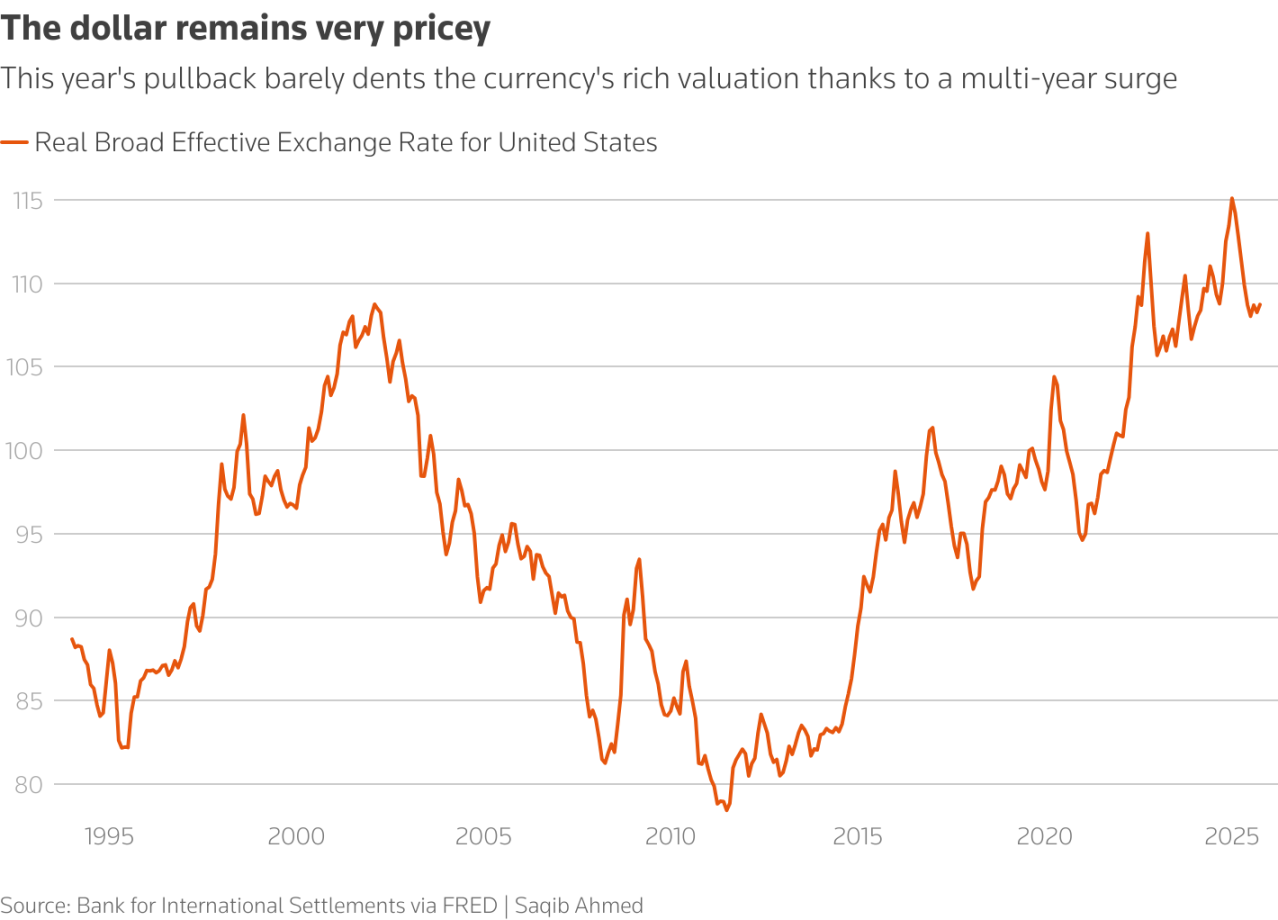

ประการแรก มีแรงดึงดูดจากภาวะถดถอยของมูลค่า แม้ว่าดัชนีดอลลาร์จะดีดตัวขึ้นเกือบ 2% จากระดับต่ำสุดในเดือนกันยายน แต่โดยพื้นฐานแล้ว ดอลลาร์ยังคงมีมูลค่าสูงเกินจริงอย่างมาก ข้อมูลจากธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) แสดงให้เห็นว่า ณ เดือนตุลาคม แม้ว่าอัตราแลกเปลี่ยนที่แท้จริง (REER) ของดอลลาร์จะลดลงจากระดับสูงสุดในเดือนมกราคมที่ 115.1 เหลือ 108.7 แต่ก็ยังคงอยู่ในระดับสูง คาร์ล ชามอตตา หัวหน้านักกลยุทธ์ตลาดของบริษัท Corpay ซึ่งเป็นบริษัทด้านการชำระเงินขององค์กรระดับโลก กล่าวอย่างตรงไปตรงมาว่า "จากมุมมองพื้นฐาน ดอลลาร์ยังคงมีมูลค่าสูงเกินจริง"

กราฟเส้นแสดงให้เห็นว่า เนื่องจากการแข็งค่าอย่างต่อเนื่องมาหลายปี การปรับฐานในปีนี้จึงส่งผลกระทบเพียงเล็กน้อยต่อมูลค่าที่สูงของดอลลาร์

ประการที่สอง มีความคาดหวังในแง่ผ่อนคลายเกี่ยวกับธนาคารกลางสหรัฐชุดใหม่ ตลาดกำลังคาดการณ์ว่าปี 2025 จะมีนโยบายผ่อนคลายมากขึ้น เนื่องจากการลาออกของพาวเวลล์และการที่รัฐบาลทรัมป์มีแนวโน้มดำเนินนโยบายอัตราดอกเบี้ยต่ำ ผู้สมัครชั้นนำที่จะสืบทอดตำแหน่งต่อจากเขา รวมถึงเควิน แฮสเซ็ตต์ ที่ปรึกษาด้านเศรษฐกิจของทำเนียบขาว และเควิน วอร์ช อดีตผู้ว่าการธนาคารกลางสหรัฐ ต่างแสดงให้เห็นถึงแนวโน้มผ่อนคลายอย่างชัดเจน

ในรายงานตลาดส่งท้ายปี รอยเตอร์ชี้ให้เห็นว่า การลดลงของดัชนีดอลลาร์นั้นได้รับแรงหนุนจากความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐ การลดลงของส่วนต่างอัตราดอกเบี้ยกับประเทศอื่นๆ และการเปลี่ยนแปลงของเบี้ยประกันความเสี่ยงที่เกิดจากภาวะขาดดุลทางการคลังของสหรัฐและความไม่แน่นอนทางการเมือง

เมื่อมีการปรับราคาผลตอบแทนสัมพัทธ์และค่าพรีเมียมความปลอดภัยของสินทรัพย์ดอลลาร์ใหม่ สกุลเงินที่ไม่ใช่ดอลลาร์ก็จะมีโอกาสปรับตัวสูงขึ้น

ในรายงานตลาดส่งท้ายปี รอยเตอร์ชี้ให้เห็นว่า การลดลงของดัชนีดอลลาร์นั้นได้รับแรงหนุนจากความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐ การลดลงของส่วนต่างอัตราดอกเบี้ยกับประเทศอื่นๆ และการเปลี่ยนแปลงของเบี้ยประกันความเสี่ยงที่เกิดจากภาวะขาดดุลทางการคลังของสหรัฐและความไม่แน่นอนทางการเมือง

เมื่อมีการปรับราคาผลตอบแทนสัมพัทธ์และค่าพรีเมียมความปลอดภัยของสินทรัพย์ดอลลาร์ใหม่ สกุลเงินที่ไม่ใช่ดอลลาร์ก็จะมีโอกาสปรับตัวสูงขึ้น

ความเห็นพ้องของสถาบัน: แนวโน้มระยะสั้นเป็นขาขึ้น แต่การแข่งขันในระยะยาวจะทวีความรุนแรงขึ้น

เมื่อระดับความเชื่อมั่นทางจิตวิทยาที่ 7.0 ทะลุผ่านไปแล้ว คำถามสำคัญที่สุดในตลาดคือ นี่จะเป็นจุดเริ่มต้นของวงจรการแข็งค่าระยะยาวครั้งใหม่สำหรับเงินหยวน หรือเป็นเพียงการฟื้นตัวระยะสั้นที่เกิดจากการระบายอารมณ์เท่านั้น

เมื่อก้าวเข้าสู่ปี 2026 ความเห็นส่วนใหญ่ในแวดวงสถาบันหลักเริ่มมีความรอบคอบมากขึ้น: โมเมนตัมในระยะสั้นกำลังเพิ่มขึ้น แต่การแข่งขันในระยะยาวกำลังทวีความรุนแรงขึ้น

บริษัทหลักทรัพย์ Huachuang เชื่อว่าปัจจัยหลักที่อยู่เบื้องหลังอุปสงค์และอุปทานภายในประเทศคือการชำระบัญชีอัตราแลกเปลี่ยน แม้ว่าข้อมูลการชำระบัญชีของเดือนธันวาคมยังไม่ได้รับการเผยแพร่ แต่โดยหลักการแล้ว การแข็งค่าของเงินหยวนเองย่อมส่งผลต่อความคาดหวังและพฤติกรรมการชำระบัญชีของบริษัทต่างๆ ประกอบกับลักษณะตามฤดูกาลของการชำระบัญชีสิ้นปีที่มักจะแข็งแกร่งกว่า ปัจจัยทั้งสองนี้อาจมีส่วนร่วมทำให้ปัจจัยด้านอุปสงค์และอุปทานภายในประเทศมีผลการดำเนินงานที่แข็งแกร่งขึ้นในช่วงที่สองของการแข็งค่า กล่าวคือ ในด้านหนึ่ง การแข็งค่าอย่างต่อเนื่องของอัตราแลกเปลี่ยนเงินหยวนจะมีผลกระทบต่อการตัดสินใจชำระบัญชีของบริษัทต่างๆ ในอีกด้านหนึ่ง การชำระบัญชีสุทธิสิ้นปีมักจะแข็งแกร่งกว่า

อย่างไรก็ตาม ทีมวิจัยด้านเศรษฐกิจมหภาคของบริษัทหลักทรัพย์กัวไท่ไห่ตงชี้ให้เห็นว่า การคาดการณ์ว่าเงินหยวนจะแข็งค่าขึ้นนั้นไม่ใช่เรื่องง่าย เมื่อวัดจากอำนาจซื้อทองคำ ความผันผวนของการคาดการณ์เงินทุนในประเทศในปี 2025 นั้นค่อนข้างสูง ความขัดแย้งทางการค้าในเดือนเมษายนเคยผลักดันให้การคาดการณ์เงินทุนในประเทศอ่อนค่าขึ้นไปสูงกว่า 7.5 ในขณะที่การเริ่มต้นวงจรการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ในเดือนกันยายนทำให้การคาดการณ์เงินทุนในประเทศแข็งค่าขึ้นมาอยู่ที่ประมาณ 7.0 เหตุผลพื้นฐานก็คือ เนื่องจากเศรษฐกิจในประเทศขาดความยืดหยุ่นอย่างมีนัยสำคัญ ทัศนคติของนักลงทุนส่วนใหญ่ต่อแนวโน้มการแข็งค่าจึงยังคงลังเลอยู่บ้าง

อะไรคือสาเหตุที่ทำให้ USDT มีส่วนลดมากขนาดนี้?

นักวิเคราะห์ข้อมูลตลาดคริปโตเคอร์เรนซี @Phyrex_Ni เชื่อว่ามีสามเหตุผลหลักที่ทำให้ USDT มีส่วนลดอย่างมาก:

ประการแรก จากมุมมองทางเศรษฐศาสตร์มหภาค ปัจจุบันเงินหยวนแข็งค่าขึ้นอย่างมากเมื่อเทียบกับดอลลาร์สหรัฐ และความแข็งแกร่งนี้ยังคงรักษาไว้ได้ตั้งแต่ครึ่งหลังของปี 2025 สาเหตุมาจากความต่อเนื่องของวงจรการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐ ดัชนีดอลลาร์สหรัฐที่อ่อนค่าลง และข้อมูลเศรษฐกิจของจีนที่ดีขึ้น การถือครอง USDT เทียบเท่ากับการถือครองสินทรัพย์ดอลลาร์สหรัฐโดยอ้อม ซึ่งจะส่งผลให้เกิดการขาดทุนจากอัตราแลกเปลี่ยนท่ามกลางการแข็งค่าของเงินหยวน กล่าวอีกนัยหนึ่ง ตลาดคาดการณ์ว่าเงินหยวนจะแข็งค่าขึ้นอย่างต่อเนื่อง นำไปสู่ความผันผวนของอัตราแลกเปลี่ยนบ้าง แต่ไม่ใช่สาเหตุหลัก เป็นเพียงปัจจัยรองเท่านั้น

ประการที่สอง นโยบายการกำกับดูแลของจีนเข้มงวดขึ้นอย่างมาก ในช่วงต้นเดือนธันวาคม 2025 ธนาคารกลางแห่งประเทศจีนและหน่วยงานอื่นๆ อีก 13 แห่งได้ร่วมกันออกเอกสารเพื่อเสริมสร้างการปราบปรามการเก็งกำไรในการซื้อขายสกุลเงินดิจิทัล โดยรวมถึงเหรียญ Stablecoin (เช่น USDT) ไว้ในขอบเขตการกำกับดูแลอย่างชัดเจน โดยมุ่งเน้นไปที่การไหลเวียนของเงินทุนข้ามพรมแดนที่ผิดกฎหมาย การฟอกเงิน และกิจกรรมธนาคารใต้ดินที่ใช้ USDT สิ่งนี้ทำให้ผู้ค้าและผู้ซื้อขายแบบ OTC จำนวนมากระงับหรือลดการดำเนินงาน ส่งผลให้สภาพคล่องในตลาดตึงตัว ผู้ถือครองบางรายกลัวการถูกอายัดบัญชีหรือความเสี่ยงด้านการกำกับดูแล จึงรีบขาย USDT และแลกเปลี่ยนเป็นเงินหยวน ทำให้ปริมาณอุปทานเพิ่มขึ้นในขณะที่ความต้องการลดลงอย่างมาก ส่งผลโดยตรงต่อราคา P2P ในอดีต การปรับปรุงกฎระเบียบทุกครั้งในจีน (เช่น การห้ามในปี 2021) มักนำไปสู่ค่าพรีเมียม OTC ติดลบสำหรับ USDT ครั้งนี้ผลกระทบจะมากกว่า ดังนั้นความผันผวนของอัตราแลกเปลี่ยน USDT-RMB จะยิ่งมากขึ้น

ประการที่สาม: ความผันผวนโดยรวมในตลาดคริปโตเคอร์เรนซี ประกอบกับข่าวเชิงลบด้านกฎระเบียบ ส่งผลให้ความต้องการ USDT ลดลงจากทั้งนักลงทุนรายย่อยและนักลงทุนสถาบัน นักลงทุนบางรายในจีนแผ่นดินใหญ่ที่ต้องการลดความเสี่ยง หวังที่จะขาย USDT ที่ถือครองอยู่โดยเร็ว ทำให้เกิดวงจรพรีเมียมติดลบ คล้ายกับสถานการณ์ปัจจุบันในตลาดอสังหาริมทรัพย์ของจีน

ด้วยแรงกดดันสองประการจากความเปลี่ยนแปลงในวัฏจักรเศรษฐกิจมหภาคและการควบคุมที่เข้มงวดขึ้น หลักการป้องกันความเสี่ยงแบบฝ่ายเดียวโดยการถือเงินดอลลาร์สหรัฐและได้รับผลกำไรโดยไม่ต้องใช้ความพยายามตลอดสามปีที่ผ่านมาจึงล้มเหลวโดยสิ้นเชิง

สำหรับผู้เข้าร่วมตลาดทุกฝ่าย งานหลักในขณะนี้ไม่ใช่การคาดการณ์ว่าระดับต่อไปจะเป็น 6.8 หรือ 7.0 อีกต่อไป แต่เป็นการหลุดพ้นจากการพึ่งพาการแข็งค่าของดอลลาร์สหรัฐเพียงด้านเดียว ในอนาคต เมื่อความผันผวนเพิ่มขึ้นอย่างมาก การกลับไปสู่ความเป็นกลางต่อความเสี่ยงจึงมีความสำคัญอย่างยิ่ง

ความคิดเห็นทั้งหมด