เขียนโดย: ฟินแท็กซ์

ภาพรวมข่าวสาร

เมื่อวันที่ 15 มกราคม 2569 สื่อหลายสำนักรายงานว่า ระยะเวลาการหลีกเลี่ยงภาษีสำหรับรายได้จากต่างประเทศของผู้เสียภาษีชาวจีนแผ่นดินใหญ่ได้ถูกขยายออกไปกว่าเดิม โดยย้อนหลังไปถึงปี 2563 หรือแม้กระทั่งปี 2560 ตั้งแต่ปี 2568 เป็นต้นมา ผู้เสียภาษีจำนวนมากได้รับหนังสือแจ้งเตือนจากหน่วยงานสรรพากรให้ทำการประเมินรายได้ส่วนบุคคลทั้งในประเทศและต่างประเทศด้วยตนเอง และยื่นแบบแสดงรายการภาษีให้ทันเวลา ขอบเขตของการหลีกเลี่ยงภาษีส่วนใหญ่ครอบคลุมช่วงสามปีที่ผ่านมา โดยเฉพาะปี 2565 และ 2566

เมื่อวันที่ 16 มกราคม หน่วยงานที่เกี่ยวข้องของสำนักงานบริหารภาษีแห่งรัฐของจีนได้แถลงว่า หน่วยงานด้านภาษีจะยังคงเสริมสร้างการประชาสัมพันธ์และให้คำแนะนำเกี่ยวกับการเสียภาษีเงินได้จากต่างประเทศสำหรับบุคคลธรรมดาที่พำนักอยู่ในประเทศ และได้เตือนผู้เสียภาษีมาตั้งแต่ปีที่แล้วให้ทำการตรวจสอบตนเองเกี่ยวกับรายได้ที่ได้รับจากต่างประเทศตั้งแต่ปี 2022 ถึง 2024

บทวิจารณ์โดยย่อของ FinTax

1. การวิเคราะห์เหตุการณ์: การชำระภาษีสำหรับรายได้จากต่างประเทศย้อนหลังไปถึงปี 2017

1.1 เนื้อหาและข้อมูลเบื้องต้นของงาน

เมื่อเร็วๆ นี้ รายงานจากสื่อชื่อดังเกี่ยวกับ "การเก็บภาษีรายได้จากต่างประเทศย้อนหลัง" ได้แพร่กระจายไปอย่างรวดเร็วในแพลตฟอร์มทางการเงินต่างๆ ทำให้เกิดการถกเถียงอย่างร้อนแรง รายงานดังกล่าวชี้ให้เห็นว่า ระยะเวลาการจำกัดความรับผิดสำหรับการเก็บภาษีรายได้จากต่างประเทศย้อนหลังสำหรับผู้เสียภาษีในจีนแผ่นดินใหญ่ได้ถูกขยายออกไป โดยอาจย้อนกลับไปถึงปี 2020 หรือแม้กระทั่งปี 2017 ในวันถัดจากวันที่รายงานดังกล่าวเผยแพร่ หน่วยงานที่เกี่ยวข้องของกรมสรรพากรแห่งรัฐได้เปิดเผยว่า ตั้งแต่ปีที่แล้ว พวกเขาได้เตือนผู้เสียภาษีให้ทำการตรวจสอบตนเองเกี่ยวกับรายได้ที่ได้รับจากต่างประเทศระหว่างปี 2022 ถึง 2024 ซึ่งหมายความว่า ผู้เสียภาษีชาวจีนที่ถือครองบัญชีรายได้จากต่างประเทศผ่านกิจกรรมต่างๆ เช่น การเก็งกำไรในหุ้นสหรัฐฯ การลงทุนในกองทุนต่างประเทศ หรือการจัดตั้งทรัสต์นอกประเทศ อาจต้องเผชิญกับการตรวจสอบภาษีย้อนหลังสำหรับรายได้จากต่างประเทศใดๆ ที่พวกเขาไม่ได้แจ้งอย่างครบถ้วนในปีก่อนหน้า และจะต้องชำระภาษีย้อนหลังและค่าปรับสำหรับการชำระล่าช้า

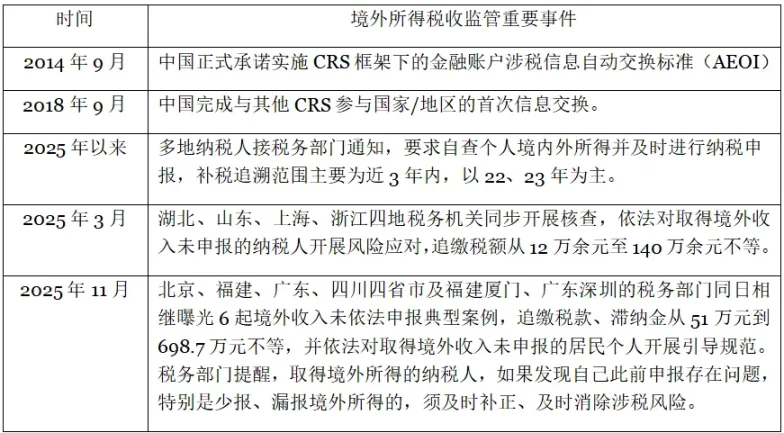

เหตุการณ์การชำระภาษีย้อนหลังนี้เกิดขึ้นท่ามกลางบริบทของการที่จีนเริ่มใช้ระบบ CRS และมาตรการบริหารจัดการภาษีหลายชุดที่มุ่งเป้าไปที่รายได้จากต่างประเทศ (ดังแสดงในตารางด้านล่าง) จากตรรกะเชิงวัตถุวิสัยของการกำกับดูแลภาษี เงื่อนไขเบื้องต้นสำหรับหน่วยงานภาษีในการตรวจสอบอย่างถูกต้องคือการเข้าถึงข้อมูลที่เกี่ยวข้องกับภาษี จีนเริ่มดำเนินการแลกเปลี่ยนข้อมูล CRS ครั้งแรกในปี 2018 โดยแลกเปลี่ยนข้อมูลบัญชีสำหรับปี 2017 จากนั้นหน่วยงานภาษีของจีนสามารถเข้าถึงยอดคงเหลือในบัญชี บันทึกการทำธุรกรรม และข้อมูลผู้ถือครองของผู้เสียภาษีชาวจีนในธนาคารต่างประเทศ บริษัทหลักทรัพย์ บริษัททรัสต์ และสถาบันอื่น ๆ ภายใต้กรอบการแลกเปลี่ยน CRS ทำให้สามารถตรวจสอบรายได้จากต่างประเทศย้อนหลังไปได้ถึงปี 2017

ตารางที่ 1: ภาพรวมเหตุการณ์สำคัญในการกำกับดูแลภาษีเงินได้ต่างประเทศ

1.2 การสังเกตแนวโน้มด้านกฎระเบียบ

จากการตรวจสอบการดำเนินการบังคับใช้กฎหมายของหน่วยงานสรรพากรในช่วง 25 ปีที่ผ่านมา พบว่า การไม่แจ้งรายได้จากต่างประเทศตามกฎหมายกลายเป็นประเด็นสำคัญในการกำกับดูแล เมื่อวิเคราะห์เหตุการณ์นี้และการดำเนินการบังคับใช้กฎหมายที่เกี่ยวข้องแล้ว สามารถสรุปแนวโน้มการกำกับดูแลได้ดังนี้:

- ขยายระยะเวลาย้อนหลัง: ขอบเขตของการเก็บภาษีย้อนหลังสำหรับรายได้จากต่างประเทศได้รับการขยายเพิ่มเติมให้ครอบคลุมข้อมูลภาษีในอดีตจากหลายปี โดยเริ่มตั้งแต่ปี 2017 รายได้จากต่างประเทศที่ไม่ได้แจ้งอย่างครบถ้วนในอดีตอาจถูกรวมอยู่ในขอบเขตของการตรวจสอบด้วย

- การระบุเป็นกลุ่มและการปรับปรุงวิธีการ: ด้วยการอาศัยการแลกเปลี่ยนข้อมูล CRS และการวิเคราะห์ข้อมูลขนาดใหญ่ด้านภาษี หน่วยงานด้านภาษีมีความสามารถในการระบุและระบุตำแหน่งรายได้จากต่างประเทศเป็นกลุ่มได้อย่างแม่นยำ และเมื่อรวมกับ "วิธีการทำงานห้าขั้นตอน" พวกเขาได้ยกระดับรูปแบบการกำกับดูแลจาก "การพึ่งพาการแจ้งข้อมูลเชิงรุก" ไปสู่ "การตรวจสอบและการรับผิดชอบอย่างเป็นรูปธรรม"

- ขอบเขตการบังคับใช้กฎหมายได้ขยายวงกว้างขึ้นและมีความเข้มงวดมากขึ้น โดยผู้เสียภาษีในหลายพื้นที่ได้รับข้อความและโทรศัพท์แจ้งเตือนจากหน่วยงานสรรพากรอย่างต่อเนื่อง เป้าหมายของการกำกับดูแลไม่ได้จำกัดอยู่เฉพาะกลุ่มที่มีความเสี่ยงสูงอีกต่อไป แต่ครอบคลุมผู้คนหลากหลายกลุ่มที่มีระดับรายได้และประเภทของรายได้จากต่างประเทศแตกต่างกัน

2. การเก็บภาษีย้อนหลังเป็นไปได้อย่างไร? มีสามปัจจัย ได้แก่ กฎหมาย ข้อมูล และเทคโนโลยี

2. การเก็บภาษีย้อนหลังเป็นไปได้อย่างไร? มีสามปัจจัย ได้แก่ กฎหมาย ข้อมูล และเทคโนโลยี

ตราบใดที่เงื่อนไขที่กฎหมายกำหนดไว้ครบถ้วน ไม่ว่าจะเป็นการย้อนหลังไปถึงสามปีที่ผ่านมา หรือแม้กระทั่งปี 2017 หรือก่อนหน้านั้น หน่วยงานสรรพากรก็มีสิทธิ์บังคับใช้กฎหมายได้ ปัจจัยสามประการ ได้แก่ กฎหมาย ข้อมูล และเทคโนโลยี เป็นเงื่อนไขที่เอื้ออำนวยให้หน่วยงานสรรพากรสามารถดำเนินการจัดเก็บภาษีย้อนหลังได้ เพื่ออธิบายเพิ่มเติม:

ประการแรก พื้นฐานทางกฎหมายนั้นเพียงพอแล้ว และระยะเวลาย้อนหลังก็กำหนดไว้อย่างชัดเจน จีนใช้หลักการจัดเก็บภาษีทั่วโลกสำหรับบุคคลธรรมดาที่มีถิ่นพำนักในประเทศจีน บุคคลที่มีภูมิลำเนาในประเทศจีนหรือมีคุณสมบัติตรงตามมาตรฐานการพำนัก 183 วัน ถือเป็น "ผู้มีถิ่นพำนักในประเทศจีน" และต้องยื่นและชำระภาษีเงินได้บุคคลธรรมดาทั้งจากรายได้ในประเทศและต่างประเทศ นี่เป็นไปตามบทบัญญัติที่มีอยู่แล้วในกฎหมายภาษีเงินได้บุคคลธรรมดาและกฎหมายและระเบียบที่เกี่ยวข้อง และไม่ใช่ภาระผูกพันใหม่ รายได้จากต่างประเทศที่ต้องเสียภาษี ได้แก่ รายได้เบ็ดเสร็จ (ค่าจ้างและเงินเดือน ค่าตอบแทนสำหรับการบริการ ค่าลิขสิทธิ์ และรายได้จากการใช้ทรัพย์สินทางปัญญา) รายได้จากการประกอบธุรกิจ และรายได้อื่น ๆ (ดอกเบี้ย เงินปันผล โบนัส รายได้จากการโอนทรัพย์สิน รายได้จากการให้เช่าทรัพย์สิน และรายได้อื่น ๆ) ที่ได้รับจากนอกประเทศจีน และมาตรฐานการจำแนกประเภทโดยพื้นฐานแล้วสอดคล้องกับรายได้ในประเทศ

นอกจากนี้ กฎหมายยังกำหนดความรับผิดทางกฎหมายสำหรับการละเมิดภาษีและอายุความในการเรียกเก็บภาษีและค่าปรับล่าช้าไว้อย่างชัดเจน ความรับผิดทางกฎหมายรวมถึงการเรียกเก็บภาษีและค่าปรับล่าช้า ค่าปรับทางปกครอง และค่าปรับทางอาญา อายุความกำหนดไว้ในมาตรา 52 ของ "กฎหมายว่าด้วยการบริหารการจัดเก็บภาษี" ซึ่งระบุว่า หากผู้เสียภาษีหรือผู้หักภาษี ณ ที่จ่ายไม่ชำระภาษีหรือชำระภาษีไม่ครบจำนวน เจ้าหน้าที่สรรพากรมีสิทธิเรียกเก็บภาษีและค่าปรับล่าช้าภายในสามปี ในกรณีพิเศษ อายุความอาจขยายได้ถึงห้าปี หากเกี่ยวข้องกับการหลีกเลี่ยงภาษี การต่อต้านภาษี หรือการฉ้อโกงภาษี เจ้าหน้าที่สรรพากรอาจเรียกเก็บภาษีที่ค้างชำระหรือชำระไม่ครบจำนวน ค่าปรับล่าช้า หรือภาษีที่ได้มาโดยการฉ้อโกงโดยไม่ต้องอยู่ภายใต้ข้อจำกัดเวลาดังกล่าวข้างต้น

ประการที่สอง การนำระบบ CRS มาใช้ได้ทำลายอุปสรรคด้านข้อมูลข้ามพรมแดน จีนได้เสร็จสิ้นกระบวนการทางกฎหมายภายในประเทศสำหรับ CRS อย่างเป็นทางการในปี 2560 และในเดือนกันยายน 2561 ก็ได้ดำเนินการแลกเปลี่ยนข้อมูลภาษีบัญชีการเงินโดยอัตโนมัติกับประเทศสมาชิก CRS อื่นๆ เป็นครั้งแรก ซึ่งครอบคลุมข้อมูลหลัก เช่น ยอดคงเหลือในบัญชีและรายได้จากการลงทุนจากประเทศสำคัญๆ รวมถึงสหราชอาณาจักร ฝรั่งเศส เยอรมนี สวิตเซอร์แลนด์ และสิงคโปร์ ตลอดจนแหล่งหลบเลี่ยงภาษีแบบดั้งเดิม เช่น หมู่เกาะเคย์แมน หมู่เกาะบริติชเวอร์จิน (BVI) และเบอร์มูดา การสะสมและการบูรณาการข้อมูลการแลกเปลี่ยนในอดีตได้เปลี่ยนแปลงสถานการณ์ความไม่สมดุลของข้อมูลในเรื่องภาษีข้ามพรมแดน ทำให้หน่วยงานด้านภาษีสามารถประเมินความเสี่ยงด้านภาษีและตรวจสอบรายได้จากต่างประเทศในช่วงต้นปีได้อย่างเป็นรูปธรรม

สุดท้ายนี้ การนำ “การบริหารภาษีโดยใช้ข้อมูลเป็นหลัก” มาใช้จะช่วยเพิ่มประสิทธิภาพในการจัดเก็บภาษี การประยุกต์ใช้ “ระบบภาษีทองคำ ระยะที่ 4” อย่างลึกซึ้งและการสนับสนุนอย่างครอบคลุมจากข้อมูลขนาดใหญ่ด้านภาษี ทำให้สามารถบูรณาการและวิเคราะห์ข้อมูลการไหลเวียนของเงินทุนข้ามหน่วยงานและข้ามปีได้อย่างชาญฉลาด ผ่านแบบจำลองข้อมูลขนาดใหญ่ หน่วยงานด้านภาษีสามารถระบุจุดเสี่ยงที่เกี่ยวข้องกับภาษีได้อย่างแม่นยำ และขณะนี้สามารถทำการตรวจสอบเป็นกลุ่มและระบุตำแหน่งรายได้จากต่างประเทศได้อย่างแม่นยำ ในขณะเดียวกัน เมื่อรวมกับ “วิธีการทำงานห้าขั้นตอน” ได้แก่ “การแจ้งเตือน การกำกับดูแลและแก้ไข การสัมภาษณ์เพื่อตักเตือน การยื่นฟ้องและการสอบสวน และการเปิดเผยต่อสาธารณะ” การบังคับใช้กฎหมายภาษีกำลังค่อยๆ เปลี่ยนไปสู่การตรวจสอบเชิงรุกมากขึ้น การยกระดับเทคโนโลยีการบังคับใช้กฎหมายอย่างต่อเนื่องให้การสนับสนุนทางเทคนิคสำหรับการตรวจสอบย้อนหลัง

3. เปลี่ยนวิกฤตให้เป็นโอกาส: คู่มือการปฏิบัติตามกฎระเบียบด้านภาษีสำหรับผู้เสียภาษี

ผู้เสียภาษีที่มีรายได้จากต่างประเทศและมีความเสี่ยงด้านภาษีที่เกี่ยวข้อง สามารถพิจารณามาตรการต่อไปนี้เพื่อตรวจสอบสถานการณ์ด้านภาษีและแก้ไขปัญหาด้านการปฏิบัติตามกฎระเบียบ:

ขั้นแรก ให้ทำการประเมินตนเองเกี่ยวกับรายได้และทรัพย์สินเพื่อประเมินผลกระทบทางภาษี ตรวจสอบบัญชีธนาคารในต่างประเทศ บัญชีหลักทรัพย์ ผลิตภัณฑ์ประกันภัย สิทธิในทรัสต์ และหน่วยลงทุนทั้งหมดที่ถือครองตั้งแต่ปี 2017 (โดยเฉพาะอย่างยิ่งตั้งแต่ปี 2022 ถึง 2024) อย่างเป็นระบบ และรวบรวมรายการแหล่งรายได้ต่างๆ ที่ได้รับในแต่ละปี รวมถึงเงินปันผล ค่าตอบแทนจากการให้บริการ และกำไรจากการโอนทรัพย์สิน เปรียบเทียบข้อมูลนี้กับบันทึกการยื่นภาษีเงินได้บุคคลธรรมดารายปีจากปีก่อนๆ เพื่อยืนยันว่ามีกรณีใดบ้างที่ไม่ได้รายงานหรือรายงานรายได้ต่ำกว่าความเป็นจริง จากผลการประเมินตนเอง ให้ประเมินจำนวนภาษี ค่าปรับ หรือค่าธรรมเนียมการชำระล่าช้า (ถ้ามี) และดำเนินการที่เหมาะสมเพื่อแก้ไขผลกระทบทางภาษีส่วนบุคคลที่อาจเกิดขึ้น

ประการที่สอง ควรแก้ไขสถานการณ์อย่างเชิงรุกเพื่อลดต้นทุนการปฏิบัติตามกฎหมาย ต้นทุนที่แท้จริงของรายได้ต่างประเทศที่ไม่ได้แจ้งนั้นไม่ได้มีเพียงแค่ภาษีเท่านั้น แต่ยังรวมถึงค่าปรับจากการชำระล่าช้าในแต่ละวันและค่าปรับทางปกครองด้วย จังหวะเวลาในการดำเนินการมีผลกระทบอย่างมากต่อผลทางกฎหมาย บุคคลที่มีประวัติการยื่นแบบแสดงรายการภาษีไม่ครบถ้วนควรคว้าโอกาสในการตรวจสอบตนเองและยื่นแบบแสดงรายการให้เสร็จสิ้นภายในเวลาที่กำหนด พร้อมชำระภาษีค้างชำระและค่าปรับจากการชำระล่าช้าเพื่อหลีกเลี่ยงการสะสมต้นทุนอย่างต่อเนื่องที่เกี่ยวข้องกับการละเมิด เช่น ค่าปรับจากการชำระล่าช้าและค่าปรับ หากคุณได้รับการแจ้งเตือนความเสี่ยงจากหน่วยงานสรรพากรผ่านทาง SMS หรือโทรศัพท์ คุณอาจอยู่ในขั้นตอน "การแจ้งเตือน" ของ "วิธีการทำงานห้าขั้นตอน" การให้ความร่วมมืออย่างแข็งขันในการแก้ไขแบบแสดงรายการอาจช่วยให้คุณได้รับการผ่อนปรน

ประการที่สาม ควรขอคำแนะนำจากผู้เชี่ยวชาญ ปัญหาด้านภาษีที่เกี่ยวข้องกับรายได้จากต่างประเทศนั้นเกี่ยวข้องกับปัจจัยที่ซับซ้อนหลายประการ เช่น กฎระเบียบภายในประเทศและระหว่างประเทศ สนธิสัญญาภาษี และการพิจารณาลักษณะของรายได้ ผู้เสียภาษีสามารถขอความช่วยเหลือจากที่ปรึกษาทางการเงินมืออาชีพได้ทันท่วงที เพื่อเพิ่มความสามารถในการรับมือกับปัญหาเหล่านี้และป้องกันความเสี่ยงทางกฎหมาย

ขั้นตอนที่ 1: ยังไม่ได้รับหนังสือแจ้งยืนยันจากหน่วยงานภาษีที่เกี่ยวข้อง โดยอิงตามนโยบายการบริหารจัดการภาษีเงินได้บุคคลธรรมดาในปัจจุบันและข้อกำหนดระดับชาติเกี่ยวกับการควบคุมความเสี่ยงด้านรายได้จากต่างประเทศ เราจะให้ความช่วยเหลือลูกค้าในการตรวจสอบรายได้ทั้งในประเทศและต่างประเทศ และเตรียมพร้อมสำหรับมาตรการควบคุมความเสี่ยงที่อาจเกิดขึ้นในอนาคต

ขั้นตอนที่สอง: หน่วยงานสรรพากรได้ออกหนังสือแจ้งการตรวจสอบ เราจะช่วยเหลือลูกค้าในการรวบรวมข้อมูลรายได้จากต่างประเทศประจำปีที่เกี่ยวข้องตามข้อกำหนดของหน่วยงานสรรพากร และจัดทำคำอธิบายตามประเภทของรายได้ ช่วยเหลือลูกค้าในการติดต่อสื่อสารกับเจ้าหน้าที่สรรพากรเพื่ออำนวยความสะดวกในการปฏิบัติตามกฎระเบียบตลอดกระบวนการตรวจสอบ ช่วยเหลือลูกค้าในการดำเนินการตามขั้นตอนภาษีเงินได้บุคคลธรรมดาจากต่างประเทศ และให้คำแนะนำในการปรับปรุงให้เหมาะสมสำหรับธุรกิจที่เกี่ยวข้องกับภาษีในต่างประเทศของลูกค้า และการจัดการภาษีเงินได้บุคคลธรรมดาในประเทศและต่างประเทศในอนาคต

ขั้นตอนที่สอง: หน่วยงานสรรพากรได้ออกหนังสือแจ้งการตรวจสอบ เราจะช่วยเหลือลูกค้าในการรวบรวมข้อมูลรายได้จากต่างประเทศประจำปีที่เกี่ยวข้องตามข้อกำหนดของหน่วยงานสรรพากร และจัดทำคำอธิบายตามประเภทของรายได้ ช่วยเหลือลูกค้าในการติดต่อสื่อสารกับเจ้าหน้าที่สรรพากรเพื่ออำนวยความสะดวกในการปฏิบัติตามกฎระเบียบตลอดกระบวนการตรวจสอบ ช่วยเหลือลูกค้าในการดำเนินการตามขั้นตอนภาษีเงินได้บุคคลธรรมดาจากต่างประเทศ และให้คำแนะนำในการปรับปรุงให้เหมาะสมสำหรับธุรกิจที่เกี่ยวข้องกับภาษีในต่างประเทศของลูกค้า และการจัดการภาษีเงินได้บุคคลธรรมดาในประเทศและต่างประเทศในอนาคต

4. สรุป

นับตั้งแต่จีนเข้าร่วมระบบแลกเปลี่ยนข้อมูล CRS หน่วยงานด้านภาษีได้พัฒนาความสามารถในการตรวจสอบบัญชีการเงินและรายได้จากการลงทุนในต่างประเทศอย่างต่อเนื่อง ทำให้ความเสี่ยงด้านภาษีที่เกี่ยวข้องกับรายได้ส่วนบุคคลในต่างประเทศมีความเด่นชัดมากขึ้น ในยุคใหม่ของข้อมูลภาษีที่มีความโปร่งใสสูงนี้ ผู้เสียภาษีไม่สามารถพึ่งพา "จุดบอดทางกฎหมาย" ได้อีกต่อไป มีเพียงการสร้างความตระหนักรู้ด้านการปฏิบัติตามกฎระเบียบอย่างครอบคลุม การประเมินโครงสร้างรายได้ในต่างประเทศตั้งแต่เนิ่นๆ และการให้ความสำคัญกับผลกระทบทางภาษีในประเทศจีนเท่านั้น ที่จะช่วยให้พวกเขาสามารถรับมือกับความท้าทายที่เกิดจากกฎระเบียบที่ได้รับการปรับปรุง และบรรลุความมั่นคงและปลอดภัยของทรัพย์สินได้อย่างมีประสิทธิภาพ

ความคิดเห็นทั้งหมด