"รายได้ที่ธนาคารได้รับจากทุกๆ 1 ดอลลาร์ที่ฝากเข้าธนาคารนั้น มากกว่ารายได้ที่ได้จาก USDC ในจำนวนที่เท่ากันบน Aave ถึง 10 เท่า"

ข้อกล่าวอ้างนี้เพิ่งแพร่หลายในวงการอุตสาหกรรม แม้ว่าจะขาดแหล่งข้อมูลที่แม่นยำ แต่ก็มีแนวโน้มที่จะสะท้อนถึงปรากฏการณ์จริงบางอย่าง เมื่อพิจารณาจากตัวชี้วัดทางการเงินแบบดั้งเดิม เช่น อัตรากำไรสุทธิจากดอกเบี้ย (NIM) ธนาคารก็แสดงให้เห็นถึงข้อได้เปรียบเชิงโครงสร้างในด้านผลกำไรอย่างแท้จริง

แต่ "ความแตกต่าง 10 เท่า" นี้อธิบายทุกอย่างได้หรือไม่?

เมื่อเราเปลี่ยนมุมมองจากกำไรสัมบูรณ์ไปสู่ประสิทธิภาพต่อหน่วย จากงบดุลไปสู่ต้นทุนการดำเนินงาน และจากระดับมหภาคไปสู่ผลผลิตต่อหัว เราจะค้นพบเรื่องราวที่แตกต่างไปโดยสิ้นเชิง

การประลองความสามารถในการทำกำไรระหว่างสองโลก: ขนาดเทียบกับประสิทธิภาพ

ขนาดที่ใหญ่โตมหาศาล – ข้อได้เปรียบที่เหนือกว่าอย่างมากของธนาคาร

หากพิจารณาเฉพาะกำไรทางบัญชี ธนาคารแบบดั้งเดิมยังคงเป็นหนึ่งในองค์กรที่ทำกำไรได้มากที่สุดในโลก

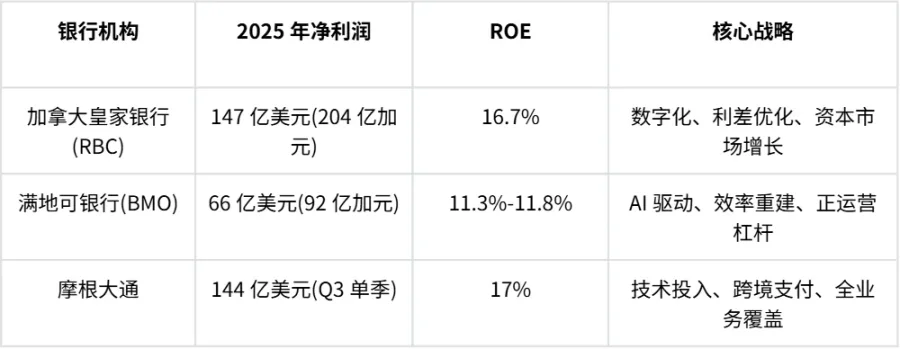

ในปีงบประมาณ 2025 ธนาคารรอยัลแบงก์ออฟแคนาดา (RBC) ทำกำไรสุทธิได้ 20.4 พันล้านดอลลาร์แคนาดา (ประมาณ 14.7 พันล้านดอลลาร์สหรัฐ) เพิ่มขึ้น 25% จากปีก่อนหน้า โดยอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) เพิ่มขึ้นจาก 15.5% เป็น 16.7% ขณะที่ธนาคารแบงก์ออฟมอนทรีออล (BMO) ทำกำไรสุทธิได้ 9.2 พันล้านดอลลาร์แคนาดา (ประมาณ 6.6 พันล้านดอลลาร์สหรัฐ) และด้วยกลยุทธ์ "ดิจิทัลเป็นอันดับแรก ขับเคลื่อนด้วย AI" ทำให้ประสิทธิภาพการดำเนินงานลดลงเหลือ 56.3%

ส่วน JPMorgan Chase ที่อยู่ฝั่งมหาสมุทรนั้นยิ่งน่าเกรงขามกว่า โดยทำกำไรสุทธิได้ถึง 14.4 พันล้านดอลลาร์ในไตรมาสที่สามของปี 2025 เพียงไตรมาสเดียว ด้วยอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) สูงถึง 17%

ตัวชี้วัดสำคัญสำหรับธนาคารชั้นนำในปี 2025

ในฝั่ง DeFi สถานการณ์แตกต่างออกไปอย่างสิ้นเชิง

ในฐานะผู้นำในตลาดการให้กู้ยืมแบบกระจายอำนาจ รายได้ค่าธรรมเนียมรวมของ Aave สูงถึง 389 ล้านดอลลาร์สหรัฐในปี 2024 เพิ่มขึ้น 244% เมื่อเทียบกับปีก่อนหน้า และ ณ เดือนตุลาคม 2025 รายได้ประจำปีของ Aave เกิน 105 ล้านดอลลาร์สหรัฐ สร้างสถิติใหม่สำหรับรายได้สูงสุดในช่วงเวลาเดียวกัน

บริษัทขนาดใหญ่อีกแห่งหนึ่งอย่าง MakerDAO ทำรายได้จากค่าธรรมเนียมกว่า 313 ล้านดอลลาร์ในปี 2024 เพิ่มขึ้น 176% เมื่อเทียบกับปีก่อนหน้า เฉพาะในเดือนธันวาคม 2024 เพียงเดือนเดียว MakerDAO ก็ทำรายได้จากค่าธรรมเนียมเกือบ 40 ล้านดอลลาร์แล้ว

โปรโตคอล Ethena ที่กำลังมาแรงนั้นทำผลงานได้อย่างน่าประทับใจยิ่งกว่า โดยมีอัตราการเติบโตเฉลี่ยต่อเดือนสูงถึง 150% จากค่าธรรมเนียมรายเดือน 1.7 ล้านดอลลาร์สหรัฐฯ ไปสู่ยอดรวมสะสมกว่า 267 ล้านดอลลาร์สหรัฐฯ ภายในสิ้นปีในเวลาไม่ถึงหนึ่งปี

เมื่อนำตัวเลขเหล่านี้ไปพิจารณาในบริบทของโลกการเงินแบบดั้งเดิมแล้ว ตัวเลขเหล่านี้เทียบไม่ได้เลยกับตัวเลขของธนาคารพาณิชย์ระดับภูมิภาค ในแง่ของกำไรสุทธิ ธนาคารแห่งนี้มีข้อได้เปรียบอย่างมหาศาล

ประสิทธิภาพต่อหน่วย – ผลกระทบที่พลิกโฉมวงการของ DeFi

อย่างไรก็ตาม หากเราเปลี่ยนมุมมองและวัดผลด้วย "ต้นทุนที่จำเป็นต่อรายได้ทุกๆ ดอลลาร์" ข้อสรุปก็จะกลับตาลปัตรไปโดยสิ้นเชิง

ในแง่ของประสิทธิภาพด้านทรัพยากรบุคคล ธนาคารแบบดั้งเดิมมีพนักงานจำนวนมากที่ทุ่มเทให้กับการตรวจสอบการปฏิบัติตามกฎระเบียบ การดำเนินงานสาขา การบำรุงรักษาระบบไอที และการบริการลูกค้า JPMorgan Chase สร้างรายได้ประมาณ 879,000 ดอลลาร์สหรัฐต่อพนักงานในปี 2024 ซึ่งอยู่ในระดับสูงสุดในอุตสาหกรรมธนาคารแบบดั้งเดิม

ในแง่ของประสิทธิภาพด้านทรัพยากรบุคคล ธนาคารแบบดั้งเดิมมีพนักงานจำนวนมากที่ทุ่มเทให้กับการตรวจสอบการปฏิบัติตามกฎระเบียบ การดำเนินงานสาขา การบำรุงรักษาระบบไอที และการบริการลูกค้า JPMorgan Chase สร้างรายได้ประมาณ 879,000 ดอลลาร์สหรัฐต่อพนักงานในปี 2024 ซึ่งอยู่ในระดับสูงสุดในอุตสาหกรรมธนาคารแบบดั้งเดิม

อย่างไรก็ตาม โปรโตคอล DeFi ชั้นนำมักบริหารจัดการสินทรัพย์มูลค่าหลายแสนล้านดอลลาร์ โดยมีนักพัฒนาและเจ้าหน้าที่ฝ่ายปฏิบัติการหลักไม่ถึง 100 คน รายได้ต่อปีของโปรโตคอลอย่าง Uniswap Labs, Aave และ Lido Finance เมื่อหารด้วยจำนวนสมาชิกทีมหลัก มักจะได้รายได้ต่อคนหลายสิบล้านดอลลาร์ ความสามารถในการใช้ประโยชน์จากเงินทุนในระดับสูงมากนี้เกิดจากการใช้สัญญาอัจฉริยะเข้ามาแทนที่งานด้านการบริหารและปฏิบัติการจำนวนมาก ทำให้การประมวลผลธุรกรรมเป็นไปอย่าง "ไร้บุคลากร" อย่างแท้จริง

การเปรียบเทียบต้นทุนการบริการลูกค้านั้นน่าสนใจยิ่งกว่า แม้ว่าธนาคารดิจิทัล Nubank ของบราซิลจะไม่ใช่โปรโตคอล DeFi อย่างเต็มรูปแบบ แต่ก็ใช้สถาปัตยกรรมดิจิทัลแบบเรียบง่ายที่คล้ายคลึงกัน ทำให้ข้อมูลของธนาคารนี้มีคุณค่าอย่างยิ่งสำหรับการเปรียบเทียบ

การเปรียบเทียบต้นทุนการบริการลูกค้า

โปรโตคอล DeFi ก้าวไปไกลกว่านั้นอีก เนื่องจากไม่จำเป็นต้องดูแลรักษาสิ่งที่เป็นรูปธรรม และผู้ใช้ดำเนินการผ่านกระเป๋าเงินดิจิทัลที่ดูแลโดยตนเอง ต้นทุนการให้บริการในระดับโปรโตคอลจึงแทบเป็นศูนย์ ต้นทุนการดำเนินงานที่ต่ำมากนี้หมายความว่า แม้ว่าค่าธรรมเนียมที่โปรโตคอลเรียกเก็บจะต่ำกว่าของธนาคารมาก แต่กำไรสุทธิสุดท้ายก็ยังคงสูงมากได้

นี่คืออีกด้านหนึ่งของเรื่องราวที่ "ช่องว่าง 10 เท่า" ไม่ได้บอกคุณ: ในแง่ของขนาดโดยรวม ธนาคารมีข้อได้เปรียบอย่างมหาศาล แต่ในแง่ของประสิทธิภาพต่อหน่วย DeFi ได้แซงหน้าธนาคารไปแล้วถึงร้อยเท่า

การให้กู้ยืมบนบล็อกเชนมีประโยชน์ต่อใครบ้าง?

ยอดเงินกู้คงค้างของ Aave มีมูลค่าเกิน 20 พันล้านดอลลาร์แล้ว แต่ทำไมผู้คนถึงอยากกู้เงินผ่านเทคโนโลยีบล็อกเชน?

การวิเคราะห์การใช้งานจริงของผู้กู้ Aave เผยให้เห็นความแตกต่างพื้นฐานระหว่างการให้กู้ยืมบนบล็อกเชนและบริการธนาคารสำหรับเศรษฐกิจจริง กลยุทธ์ของผู้กู้สามารถแบ่งออกได้เป็น 4 ประเภทหลักๆ ดังนี้:

- การเก็งกำไร ETH (45%) - การยืม WETH โดยใช้ ETH ที่วางไว้เป็นหลักประกันเพื่อทำกำไรจากส่วนต่างผลตอบแทน การซื้อขายประเภทนี้คิดเป็น 45% ของยอดเงินกู้คงค้างทั้งหมด และส่วนใหญ่มาจาก "ผู้วางเดิมพันหมุนเวียน" บนแพลตฟอร์มต่างๆ เช่น EtherFi ตราบใดที่อัตราดอกเบี้ยให้ยืม WETH ยังคงต่ำกว่า 2.5% การซื้อขายส่วนต่างผลตอบแทนก็สามารถทำกำไรได้

- การวางเดิมพัน Stablecoin แบบหมุนเวียน – วิธีนี้เกี่ยวข้องกับการซื้อขายส่วนต่างราคาโดยใช้สินทรัพย์ที่ให้ผลตอบแทนดอกเบี้ย เช่น USDe กลยุทธ์ประเภทนี้มีความอ่อนไหวอย่างมากต่ออัตราการระดมทุนและแรงจูงใจของโปรโตคอล และขนาดของกลยุทธ์นี้อาจลดลงอย่างรวดเร็วเมื่อสภาวะตลาดเปลี่ยนแปลง

- หลักประกันความผันผวน + หนี้สเตเบิลคอยน์ – นี่คือแหล่งรายได้หลักที่ใช้เพื่อเพิ่มเลเวอเรจในการถือครองคริปโตเคอร์เรนซีหรือลงทุนในการขุดสภาพคล่อง รายได้จากการให้ยืม USDC และ USDT คิดเป็นมากกว่า 50% ของรายได้รวมทั้งหมดของ Aave

- กลยุทธ์อื่นๆ ได้แก่ การขายชอร์ตสินทรัพย์ และการซื้อขายคู่สกุลเงิน

แม้ว่าผู้ใช้บางรายจะนำเงินกู้ไปใช้ในกิจกรรมทางเศรษฐกิจในโลกแห่งความเป็นจริง แต่การใช้งานประเภทนี้มีขอบเขตจำกัดอย่างมากเมื่อเทียบกับ "การเก็งกำไรโดยใช้เลเวอเรจบนบล็อกเชน"

นี่เป็นการเผยให้เห็นข้อเท็จจริงที่สำคัญ: การให้กู้ยืม DeFi ในปัจจุบันนั้นโดยพื้นฐานแล้วเป็นการขยายเลเวอเรจของคริปโตเคอร์เรนซีโดยตรง ซึ่งเชื่อมโยงกับ "GDP คริปโต" มากกว่าที่จะเป็นเครื่องมือทางการเงินที่ให้บริการเศรษฐกิจที่แท้จริง นี่คือเหตุผลพื้นฐานที่ทำให้โครงสร้างกำไรของมันแตกต่างจากธนาคารแบบดั้งเดิมอย่างมาก

เหตุใดธนาคารจึงสามารถรักษาความได้เปรียบด้านผลกำไรไว้ได้?

เหตุใดผลตอบแทนที่มีประสิทธิภาพจากการฝากเงิน 1 ดอลลาร์ในธนาคารจึงยังคงสูงกว่าผลตอบแทนจากการลงทุนเฉลี่ย (Aave) อย่างมีนัยสำคัญ คำตอบอยู่ที่ความแตกต่างเชิงโครงสร้างสามประการ:

ต้นทุนทางการเงินที่ต่ำกว่า - โดยทั่วไปธนาคารจะดูดซับเงินทุนโดยอิงจากอัตราดอกเบี้ยมาตรฐานของธนาคารกลางสหรัฐ ซึ่งมักจะต่ำกว่าผลตอบแทนจากพันธบัตรกระทรวงการคลัง ในขณะที่อัตราดอกเบี้ยเงินฝาก USDC บน Aave มักจะสูงกว่าผลตอบแทนจากพันธบัตรกระทรวงการคลังเล็กน้อย

ความเสี่ยงสูงกว่า – ธนาคารบริหารจัดการสินเชื่อธุรกิจแบบไม่มีหลักประกันมูลค่าหลายพันล้านดอลลาร์ และความซับซ้อนของการบริหารความเสี่ยงด้านเครดิตนั้นมากกว่าโมเดลที่มีหลักประกันเกินกว่ามูลค่าจริงของ DeFi มาก ในขณะที่อัตราดอกเบี้ยการให้กู้ยืม Aave stablecoin อาจสูงถึง 10%-15% แต่ผลตอบแทนส่วนใหญ่ตกเป็นของผู้ให้บริการสภาพคล่อง โดยที่โปรโตคอลจะได้รับส่วนแบ่งเพียงเล็กน้อย ธนาคารซึ่งทำหน้าที่เป็นตัวกลาง สามารถได้รับส่วนต่างอัตราดอกเบี้ยที่สูงกว่า และการให้กู้ยืมแบบไม่มีหลักประกันนั้นมีความเสี่ยงสูงกว่า

กำแพงทางกฎหมายและอำนาจในการกำหนดราคา - โครงสร้างแบบผูกขาดของอุตสาหกรรมธนาคาร ต้นทุนการเปลี่ยนผู้ให้บริการที่สูง และอุปสรรคในการเข้าสู่ตลาด ทำให้ธนาคารมีอำนาจในการกำหนดราคาที่แข็งแกร่ง ซึ่งช่วยให้พวกเขาสามารถทำกำไรได้อย่างมหาศาลจากส่วนต่างของอัตราดอกเบี้ยระหว่างเงินฝากและเงินกู้

กำแพงทางกฎหมายและอำนาจในการกำหนดราคา - โครงสร้างแบบผูกขาดของอุตสาหกรรมธนาคาร ต้นทุนการเปลี่ยนผู้ให้บริการที่สูง และอุปสรรคในการเข้าสู่ตลาด ทำให้ธนาคารมีอำนาจในการกำหนดราคาที่แข็งแกร่ง ซึ่งช่วยให้พวกเขาสามารถทำกำไรได้อย่างมหาศาลจากส่วนต่างของอัตราดอกเบี้ยระหว่างเงินฝากและเงินกู้

แต่ธนาคารก็ไม่ได้นิ่งเฉย ปี 2025 กำลังกลายเป็นจุดเปลี่ยนสำคัญ

การผ่านร่างกฎหมาย GENIUS ของสหรัฐฯ ได้ปูทางไปสู่ DeFi ระดับสถาบัน โดยปริมาณการซื้อขาย Stablecoin มีมูลค่าเกิน 1 ล้านล้านดอลลาร์ เพิ่มขึ้นมากกว่าสองเท่าในแต่ละปี ที่สำคัญกว่านั้นคือ ธนาคารต่างๆ กำลังนำเทคโนโลยี DeFi มาใช้กันอย่างแข็งขัน

ในปี 2025 Swift ประกาศเปิดตัวบัญชีแยกประเภทแบบใช้บล็อกเชน ซึ่งช่วยให้สามารถประมวลผลการชำระเงินข้ามพรมแดนแบบเรียลไทม์ได้ตลอด 24 ชั่วโมง แพลตฟอร์มการแปลงสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ให้เป็นโทเค็นได้กลายเป็นหมวดหมู่ DeFi ที่เติบโตเร็วที่สุด โดยมีบริษัทยักษ์ใหญ่อย่าง BlackRock และ Franklin Templeton นำเงินทุนของตนมาไว้บนบล็อกเชนแล้ว

แทนที่จะถูกลดบทบาทลง ธนาคารกลับขยายขอบเขตและสภาพคล่องของผลิตภัณฑ์ของตนผ่านโปรโตคอล DeFi

สรุป

กลับมาที่คำถามเดิม: "ธนาคารมีกำไรมากกว่า DeFi ถึง 10 เท่าจริงหรือ?"

คำตอบนี้จำเป็นต้องพิจารณาจากสองมุมมอง:

ในแง่ของมูลค่าสัมบูรณ์ ธนาคารซึ่งมีเงินทุนสำรองมหาศาล ความสัมพันธ์ด้านสินเชื่อกับลูกค้า และกรอบกฎหมายที่แข็งแกร่ง มีส่วนแบ่งในกำไรทางการเงินทั่วโลกมากกว่า 90% ผลการดำเนินงานของ RBC, BMO และ JPMorgan Chase ในปี 2025 แสดงให้เห็นว่าธนาคารประสบความสำเร็จในการรับมือกับภัยคุกคามที่ก่อให้เกิดการเปลี่ยนแปลงอย่างรวดเร็วโดยการนำปัญญาประดิษฐ์ (AI) และการเปลี่ยนแปลงสู่ดิจิทัลมาใช้

ในแง่ของประสิทธิภาพต่อหน่วย DeFi เหนือกว่าธนาคารถึงร้อยเท่า ด้วยหลักการ "รหัสคือกฎหมาย" DeFi ช่วยขจัดความซ้ำซ้อนด้านต้นทุนของสำนักงานสาขา ทีมงานกำกับดูแลขนาดใหญ่ และกระบวนการชำระเงินที่ล่าช้า

อย่างไรก็ตาม เพื่อให้ DeFi สามารถคุกคามฐานกำไรของธนาคารได้อย่างแท้จริง มันต้องหลุดพ้นจาก "การผูกมัดกับวัฏจักรของคริปโต" โปรโตคอลการให้กู้ยืมกำลังค่อยๆ ผสานรวมความเสี่ยงและหลักประกันประเภทใหม่ๆ เช่น RWA ที่แปลงเป็นโทเค็น การให้กู้ยืมบนบล็อกเชน และการให้คะแนนเครดิตแบบคริปโตดั้งเดิม เมื่อการดำเนินงานด้านการให้กู้ยืมแยกตัวออกจากวัฏจักรราคา อัตรากำไรของพวกเขาก็จะหลุดพ้นจากข้อจำกัดของวัฏจักรเช่นกัน

DeFi อาจไม่สามารถ "เปลี่ยนแปลง" ธนาคารในระดับหน่วยงานเดียวได้ แต่กำลัง "เปลี่ยนแปลง" ตรรกะการดำเนินงานของระบบธนาคาร

ผู้ชนะที่แท้จริงของการแข่งขันครั้งนี้จะเป็นสถาบันการเงินแบบไฮบริดที่สามารถสร้างสมดุลระหว่าง "ประสิทธิภาพแบบกระจายอำนาจ" กับ "ความปลอดภัยแบบเป็นระบบ" ได้

ความคิดเห็นทั้งหมด