เขียนโดย: โนอาห์

รวบรวมและเรียบเรียงโดย: BitpushNews

บทสรุปหลัก

- การอัปเกรดผลิตภัณฑ์: การให้กู้ยืมผ่านบล็อกเชนจะได้รับการปรับปรุงผลิตภัณฑ์ที่จำเป็นเพื่อให้ตอบสนองความต้องการของเงินทุนขนาดใหญ่ได้ดียิ่งขึ้น

- ความต้องการกู้ยืมจะเพิ่มขึ้น: เมื่อมีการปลดล็อกฟีเจอร์ต่างๆ อัตราดอกเบี้ยกู้ยืมที่ต่ำในปัจจุบันจะกระตุ้นความต้องการกู้ยืมที่แข็งแกร่ง

- การไหลเข้าของเงินทุน: อัตราดอกเบี้ยเงินกู้จะเริ่มทรงตัวสูงกว่าอัตราผลตอบแทนที่ปราศจากความเสี่ยง ส่งผลให้เกิดการไหลเข้าของเงินทุน

- การประเมินมูลค่าถดถอย: อัตราส่วนราคาต่อมูลค่าในภาคส่วนนี้กำลังลดลงเข้าใกล้ระดับของกลุ่มฟินเทค ซึ่งเป็นโอกาสที่ดีในการลงทุนในปีหน้า

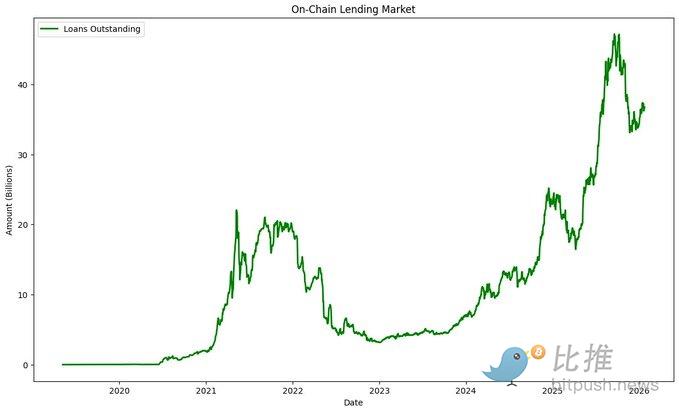

รูปแบบวัฏจักรของการให้กู้ยืมบนบล็อกเชน

ในอดีต การให้กู้ยืมผ่านบล็อกเชนมีรูปแบบวัฏจักร 4 ขั้นตอน:

- ระบบนี้ใช้เงินทุนเริ่มต้นต่ำและอัตราดอกเบี้ยต่ำ

- อัตราดอกเบี้ยสูงขึ้น และเงินทุนไหลเข้าสู่ระบบ

- เนื่องจากมีเงินทุนส่วนเกิน อัตราดอกเบี้ยจึงเริ่มลดลง

- เงินทุนกำลังไหลออกจากระบบเนื่องจากอัตราดอกเบี้ยต่ำเกินไป

ราคาของโทเค็นในโปรโตคอลการให้กู้ยืมมักมีรูปแบบที่คล้ายคลึงกัน กล่าวคือ ราคาจะสูงขึ้นเมื่ออัตราดอกเบี้ยเพิ่มขึ้นและมีเงินทุนไหลเข้า และจะลดลงเมื่ออัตราดอกเบี้ยลดลงและมีเงินทุนไหลออก

ขณะนี้เราอยู่ในระยะที่สี่แล้ว ในอดีต ตลาดการให้กู้ยืมสามารถอาศัยค่าเบต้าที่เป็นบวกของตลาดคริปโตเคอร์เรนซีเพื่อกระตุ้นความต้องการใช้เลเวอเรจ ส่งผลให้ดอกเบี้ยสูงขึ้น หรืออาจใช้การอุดหนุนโทเค็นเพื่อจูงใจให้เกิดผลตอบแทนที่สูงขึ้น การอุดหนุนโทเค็นได้ผลในตลาดที่มีปฏิกิริยาตอบสนองสูง (ราคาสูงขึ้น = การอุดหนุนมากขึ้น = เงินทุนในแพลตฟอร์มมากขึ้น = ราคาสูงขึ้นไปอีก) แต่ในปัจจุบันอาจไม่มีเงินทุนส่วนเกินที่เต็มใจเข้าร่วมในพฤติกรรมนี้อีกต่อไปแล้ว ผมเชื่อว่าโปรโตคอลการให้กู้ยืมส่วนใหญ่ไม่เต็มใจที่จะฝากชะตากรรมของตนไว้กับค่าเบต้าของตลาดคริปโตเคอร์เรนซีอีกต่อไป และการอุดหนุนก็ยากที่จะขยายขนาดได้โดยไม่เพิ่มต้นทุน

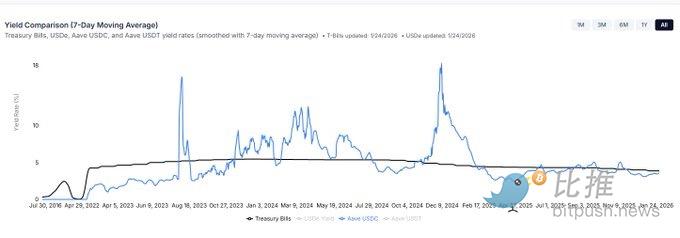

ปัญหาในปัจจุบันที่ทำให้อัตราดอกเบี้ยการให้กู้ยืม Stablecoin ต่ำกว่าอัตราดอกเบี้ย Secured Overnight Funding Rate (SOFR) ของสหรัฐฯ มีดังนี้: 1. ความต้องการให้กู้ยืมไม่เพียงพอ 2. ความไม่มีประสิทธิภาพของเงินทุนที่เกิดจากโปรโตคอล (เช่น ภาวะเงินสดติดขัดที่เกิดจากโมเดลการรวมกลุ่มแบบ Peer-to-Peer และการขาดกลไกการค้ำประกันใหม่) นอกจากนี้ อัตราดอกเบี้ยการให้กู้ยืมบนบล็อกเชนยังต่ำกว่าแหล่งเงินทุนทางเลือกอื่นๆ อย่างมาก ซึ่งเห็นได้ชัดว่าไม่ใช่ภาวะสมดุลในระยะยาว

จะกระตุ้นความต้องการปล่อยสินเชื่อได้อย่างไร?

หัวใจสำคัญของการกระตุ้นความต้องการสินเชื่ออยู่ที่การเสนออัตราดอกเบี้ยที่ต่ำกว่าทางเลือกอื่น ปัญหาในปัจจุบันคือ สัญญาสินเชื่อยังไม่มีหลักประกันและโครงสร้างสินเชื่อในรูปแบบที่ผู้กู้คุ้นเคย

1. หลักประกันที่มีคุณภาพสูงกว่า

จะกระตุ้นความต้องการปล่อยสินเชื่อได้อย่างไร?

หัวใจสำคัญของการกระตุ้นความต้องการสินเชื่ออยู่ที่การเสนออัตราดอกเบี้ยที่ต่ำกว่าทางเลือกอื่น ปัญหาในปัจจุบันคือ สัญญาสินเชื่อยังไม่มีหลักประกันและโครงสร้างสินเชื่อในรูปแบบที่ผู้กู้คุ้นเคย

1. หลักประกันที่มีคุณภาพสูงกว่า

ความปลอดภัยของโปรโตคอลการให้กู้ยืมแบบ "รวมศูนย์" ขึ้นอยู่กับสินทรัพย์ที่มีคุณภาพต่ำที่สุด ดังนั้นจึงมักระมัดระวังมากเกินไปเมื่อนำสินทรัพย์ใหม่เข้ามาใช้ ปัจจุบัน โปรโตคอลเกือบทั้งหมดได้เปลี่ยนไปใช้สถาปัตยกรรมแบบโมดูลาร์เพื่อรองรับการให้กู้ยืมที่มีความเสี่ยงสูงขึ้น

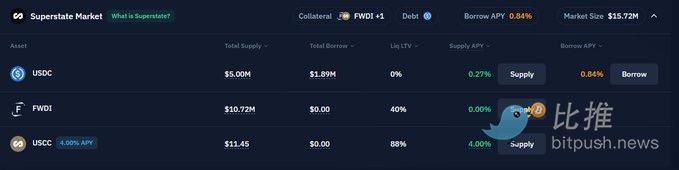

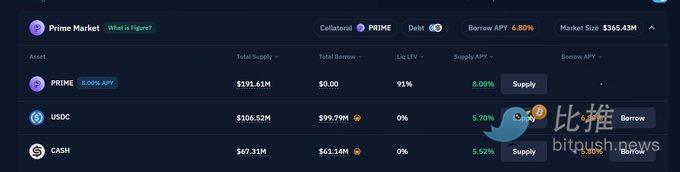

ปัจจุบันสินทรัพย์ค้ำประกันแบบดั้งเดิมจำนวนมากหาได้ยากบนบล็อกเชน การให้ยืมหลักทรัพย์เป็นตลาดที่มีมูลค่าหลายล้านล้านดอลลาร์ โดยมีอัตราการชำระบัญชีโดยทั่วไปอยู่ที่ $SOFR + 75-250 จุดพื้นฐาน แม้ว่าจะยังอยู่ในช่วงเริ่มต้น แต่เราก็เริ่มเห็นรูปแบบใหม่ของการให้ยืมหลักทรัพย์แล้ว เช่น ตลาด Superstate ของ Kamino ตลาด Horizon ของ Aave และตลาด Selected Market ของ Morpho

2. การปรับปรุงการออกแบบโปรโตคอล

ในอดีต โปรโตคอลการให้กู้ยืมส่วนใหญ่เสนอสินเชื่อแบบมาร์จิ้นอัตราดอกเบี้ยลอยตัวในรูปแบบ "peer-to-peer" สำหรับสินทรัพย์คริปโตที่มีสภาพคล่องสูง ซึ่งเหมาะสำหรับกลุ่มผู้กู้เพียงกลุ่มเล็กๆ และสร้างภาระทางการเงินอย่างมากให้กับผู้ให้กู้เนื่องจากรูปแบบอัตราดอกเบี้ยที่อิงตามการใช้งาน

Kamino, Aave และ Morpho ต่างก็ออกเวอร์ชันอัปเกรดในปีนี้เพื่อขยายบริการสินเชื่ออย่างมีนัยสำคัญ ด้วยการเพิ่มคุณสมบัติต่างๆ เช่น สินเชื่อระยะยาว การอนุญาตที่อยู่ การทำข้อตกลงสามฝ่ายกับผู้ดูแลหลักทรัพย์ที่ปฏิบัติตามกฎระเบียบ และการจับคู่โดยตรง ผู้ให้กู้จะเห็นส่วนต่างดอกเบี้ยแคบลง (ผู้ให้กู้จะได้รับเงินจากผู้กู้มากขึ้น) ในขณะที่ผู้กู้จะได้รับตัวเลือกสินเชื่อที่ยืดหยุ่นมากขึ้น

สิ่งนี้จะกระตุ้นความต้องการกู้ยืม ผลักดันอัตราดอกเบี้ยให้สูงขึ้น และดึงดูดเงินทุนเข้ามา ซึ่งจะนำเราเข้าสู่ "ระยะที่สอง" ของวงจรการกู้ยืม

สร้างโอกาสที่ให้ผลตอบแทนสูง

โอกาสในการสร้างผลตอบแทนสูงมีความสำคัญอย่างยิ่งต่อการอยู่รอดของกองทุนผลตอบแทนคริปโตเคอร์เรนซี แม้ว่าตลาดอาจอยู่รอดได้โดยปราศจากโอกาสเหล่านั้น แต่ก็เป็นการดีที่สุดที่จะไม่เสี่ยง กองทุนผลตอบแทนบนบล็อกเชนในอดีตจำเป็นต้องได้รับผลตอบแทน 12-15% เพื่อให้คุ้มค่ากับการดำรงอยู่และระดมทุน

ผลตอบแทนจากส่วนต่างราคา (Basis yield) จะลดลงในอนาคตอันใกล้ เนื่องจากประสิทธิภาพด้านเงินทุนที่ดีขึ้นของการซื้อขายส่วนต่างราคาแบบโทเค็นและการซื้อขายส่วนต่างราคาของ CME ในขณะเดียวกัน ความต้องการให้กู้ยืมที่เกิน 10% จะต้องอาศัยตลาดกระทิงของคริปโตเคอร์เรนซีที่ไม่สามารถคาดเดาได้

นี่หมายความว่ากองทุนต่างๆ จะถูกบังคับให้มองหาโอกาสที่มีความเสี่ยงสูงขึ้นเล็กน้อย แต่ให้ผลตอบแทนที่ปรับตามความเสี่ยงได้ดี โอกาสที่น่าจะเป็นไปได้มากที่สุดคือการเข้ามาของผลิตภัณฑ์ผลตอบแทนแบบโทเค็น ตัวอย่างเช่น Figure ได้เปิดตัวสินเชื่อบ้านแบบโทเค็น (HELOC) ที่ให้ผลตอบแทน 8% และกองทุนผลตอบแทนสามารถบรรลุผลตอบแทนที่สูงกว่าอัตราเป้าหมายบน Kamino ผ่านการใช้ประโยชน์จากเงินกู้หมุนเวียน

ในปี 2026 อาจมีการแปลงสินเชื่อให้เป็นโทเค็นมากขึ้น ซึ่งให้ผลตอบแทน 8-15% สิ่งสำคัญที่ควรทราบคือ การใช้สินเชื่อหมุนเวียนมีความเสี่ยงที่ยากต่อการประเมิน และโครงสร้างทางกฎหมายของผลิตภัณฑ์สินเชื่อในรูปแบบโทเค็นจะต้องได้รับการพัฒนาอย่างดี

สรุปแล้ว

ผมเชื่อว่ามีตรรกะที่สมเหตุสมผลอยู่เบื้องหลัง: แม้ว่าราคาโทเค็นจะลดลงอย่างต่อเนื่อง แต่ความต้องการการให้ยืมบนบล็อกเชนก็จะยังคงเติบโตต่อไป ในขณะที่ผมไม่ขอแสดงความคิดเห็นเกี่ยวกับการประเมินมูลค่าเบต้าในตลาดคริปโตเคอร์เรนซี แต่ถ้าตรรกะข้างต้นเป็นจริง การประเมินมูลค่าของโปรโตคอลจะสมเหตุสมผลมากขึ้นในช่วงปี 2026

การคำนวณข้อมูล:

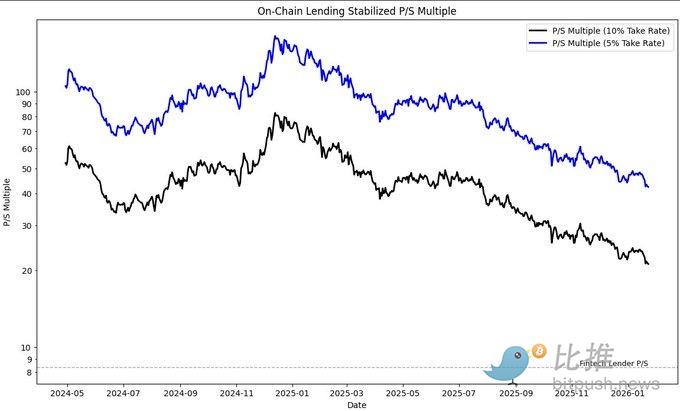

หากสมมติว่าบริษัทปล่อยกู้บนบล็อกเชนได้รับดอกเบี้ย 5-10% เป็นรายได้ อัตราดอกเบี้ยเฉลี่ยจะอยู่ที่ 6.5% ปัจจุบัน อัตราส่วนมูลค่าตลาดต่อยอดขาย (P/S) โดยรวมของภาคส่วนนี้อยู่ที่ระหว่าง 21 เท่าถึง 42 เท่า ในขณะที่บริษัทปล่อยกู้ฟินเทคที่จดทะเบียนในตลาดหลักทรัพย์มีอัตราส่วน P/S ประมาณ 8.4 เท่า

แม้ว่าความแตกต่างเล็กน้อยระหว่างทั้งสองจะไม่คุ้มค่าที่จะโต้เถียงกัน แต่คุณต้องมองในแง่ดีเกี่ยวกับการให้กู้ยืมบนบล็อกเชนในช่วงสองปีข้างหน้าเพื่อให้ค่าตัวคูณมูลค่าในปัจจุบันดูสมเหตุสมผล ถึงกระนั้น ค่าตัวคูณเหล่านี้ก็กำลังลดลงอย่างรวดเร็วเนื่องจากราคาโทเค็นลดลงและตัวชี้วัดประสิทธิภาพหลัก (KPI) เพิ่มสูงขึ้น

ผมเชื่อว่าปี 2026 จะเป็นโอกาสที่จะ "เติบโตอย่างยิ่งใหญ่" ในภาคส่วนนี้ แม้ว่าการเติบโตอาจจะช้าลงในระยะสั้นเนื่องจากราคาของสินทรัพย์คริปโตลดลง แต่ปัจจัยพื้นฐานที่จะเกิดขึ้นในอนาคตอาจเป็นจุดเปลี่ยนสำคัญอีกครั้งสำหรับการเติบโตของกิจกรรมการให้กู้ยืมบนบล็อกเชน ซึ่งจะมีความยั่งยืนมากขึ้น

ความคิดเห็นทั้งหมด