เขียนโดย: ปราธิก เดไซ

รวบรวมโดย: บล็อกยูนิคอร์น

คำนำ

ในช่วงปลายทศวรรษ 1960 วอลล์สตรีทเผชิญกับปัญหาที่ดูเหมือนจะเล็กน้อย เมื่อการซื้อขายหลักทรัพย์ได้รับความนิยมมากขึ้น กิจกรรมการซื้อขายก็เพิ่มขึ้นอย่างรวดเร็ว แต่โครงสร้างพื้นฐานที่รองรับกลับล้าสมัย โบรกเกอร์ยังคงทำธุรกรรมโดยการแลกเปลี่ยนใบหุ้นกัน พนักงานส่งเอกสารวิ่งไปทั่วแมนฮัตตันเพื่อส่งซองจดหมาย สำนักงานเบื้องหลังเต็มไปด้วยเอกสารมากมาย ปริมาณการซื้อขายที่เพิ่มขึ้นอย่างรุนแรงทำให้ตลาดสหรัฐฯ ต้องหยุดการซื้อขายทุกวันพุธติดต่อกันเป็นเวลาหกเดือน เพื่อให้บริษัทต่างๆ มีเวลาในการประมวลผลเอกสารที่ค้างอยู่

เหตุการณ์ทั้งหมดนี้บานปลายจนกลายเป็น "วิกฤตเอกสาร" อันอื้อฉาวในที่สุด

การมี "คนวิ่งส่งเอกสาร" ที่ดีกว่าและเอกสารกระดาษจำนวนมากขึ้นไม่สามารถแก้ปัญหาได้ ดังนั้น ในปี 1973 พวกเขาจึงเปลี่ยนสินทรัพย์สภาพคล่องทั้งหมดเป็นบริษัทรับฝากหลักทรัพย์ (Depository Trust Company หรือ DTC) บริษัทนี้ได้ทำการปรับโครงสร้างหลักทรัพย์และเปลี่ยนวิธีการโอนกรรมสิทธิ์เป็นการปรับปรุงข้อมูลในบัญชีแทนการส่งมอบใบหุ้นจริง ตลาดหลักทรัพย์ของสหรัฐฯ ในปัจจุบันที่เราเห็นและได้ยินนั้นเป็นผลมาจากการตัดสินใจครั้งนี้ ซึ่งได้พัฒนาผ่านการเปลี่ยนแปลงหลายครั้ง

ปัจจุบัน DTC ถือครองหลักทรัพย์มากกว่า 1.4 ล้านรายการ มูลค่า 87.1 ล้านล้านดอลลาร์สหรัฐ ซึ่งรวมถึงหลักทรัพย์ที่ออกในสหรัฐอเมริกาและอีกกว่า 130 ประเทศและดินแดน

เราเคยเห็นเรื่องราวคล้ายๆ กันนี้มาแล้วในประวัติศาสตร์การเงิน เมื่อสินทรัพย์ประเภทใดประเภทหนึ่งมีขนาดใหญ่และได้รับความนิยมมากพอ สิ่งที่ช่วยรักษาระดับการเติบโตนั้นไม่ใช่เพียงแค่กลยุทธ์การบัญชี แต่โดยพื้นฐานแล้วคือความไว้วางใจ หลังจากมีการจัดตั้งบริษัทรับฝากหลักทรัพย์ (Depository Trust Companies หรือ DTCs) นักลงทุนทั่วไปก็ไม่ต้องกังวลเรื่องกรรมสิทธิ์อีกต่อไป เพราะความไว้วางใจในความสามารถของหน่วยงานกลางในการเก็บรักษาบันทึกได้เข้ามาแทนที่ความจำเป็นในการใช้ใบรับรองที่เป็นกระดาษ

ปัญหาเดียวกันนี้กำลังเกิดขึ้นในแวดวงสกุลเงินดิจิทัล ในช่วงสองปีที่ผ่านมา สกุลเงินดิจิทัลได้รับความนิยมเพิ่มขึ้นในฐานะสินทรัพย์หลักในสหรัฐอเมริกา โดยได้รับแรงผลักดันจากกองทุนรวมที่ซื้อขายในตลาดหลักทรัพย์ (ETFs) และรูปแบบการลงทุนอื่นๆ เช่น พันธบัตรสินทรัพย์ดิจิทัล

การพัฒนาครั้งนี้กระตุ้นให้ฝ่ายสนับสนุนดำเนินการอย่างรวดเร็ว คล้ายกับวิกฤตเอกสารในทศวรรษ 1960 ที่ก่อให้เกิด DTC (Directed Trading Center)

ในโลกของสกุลเงินดิจิทัล คำว่า "เอกสาร" ในที่นี้หมายถึงกุญแจส่วนตัว ซึ่งมีลักษณะคล้ายตราสารผู้ถือ กล่าวคือ ผู้ใดควบคุมกุญแจส่วนตัว ผู้นั้นก็ควบคุมสินทรัพย์นั้นได้ สิ่งนี้ก่อให้เกิดปัญหาต่างๆ ที่สถาบันการเงินคุ้นเคยกันดี เช่น การควบคุมการดำเนินงาน การแยกสินทรัพย์ การตรวจสอบ การล้มละลาย การกำกับดูแล และข้อเท็จจริงที่ว่าการสูญเสียกุญแจส่วนตัวคือการสูญเสียอย่างถาวร

ขณะนี้ กลไกความไว้วางใจรูปแบบใหม่กำลังถูกสร้างขึ้นเพื่อรับมือกับความท้าทายเหล่านี้ นั่นคือ ใบอนุญาตธนาคารเพื่อความไว้วางใจ ในบทความวันนี้ ผมจะอธิบายว่าทำไมบริษัทจำนวนมากจึงแข่งขันกันเพื่อขอใบอนุญาตธนาคารรับฝากสินทรัพย์ดิจิทัล

กระแสความนิยมแฟรนไชส์

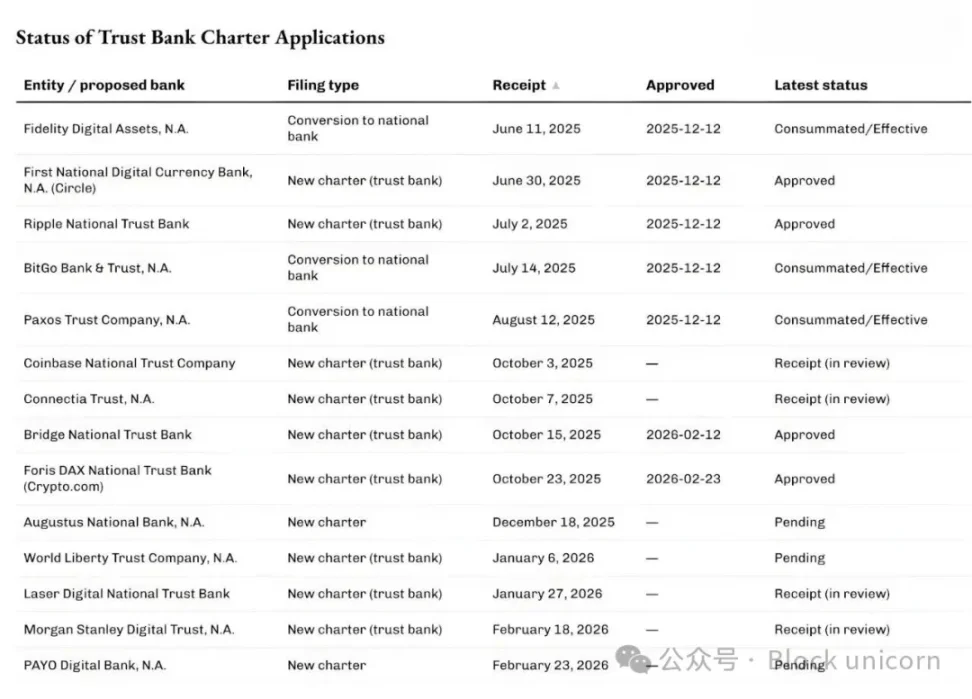

ในช่วงไม่กี่เดือนที่ผ่านมา สำนักงานผู้ควบคุมดูแลสถาบันการเงิน (OCC) ได้อนุมัติและดำเนินการพิจารณาใบสมัครจำนวนมากขึ้นเรื่อยๆ ที่ต้องการเป็นธนาคารทรัสต์แห่งชาติสำหรับการดูแลสินทรัพย์ดิจิทัลและโครงสร้างพื้นฐานของสเตเบิลคอยน์

เมื่อวันที่ 12 ธันวาคม 2025 สำนักงานควบคุมดูแลสถาบันการเงิน (OCC) ได้อนุมัติคำขอแปลงสกุลเงินดิจิทัลเป็นสกุลเงินดิจิทัลแบบมีเงื่อนไขจำนวน 5 คำขอ ซึ่งรวมถึง First National Digital Currency Bank ของ Circle, Ripple National Trust Bank และคำขอแปลงสกุลเงินจาก BitGo, Fidelity Digital Assets และ Paxos ต่อมา Bridge ซึ่งเป็นแผนกสกุลเงินดิจิทัลของ Stripe และ Crypto.com ได้รับการอนุมัติเบื้องต้นจาก OCC ในเดือนกุมภาพันธ์ 2026

คิวนี้ไม่ได้จำกัดเฉพาะบริษัทที่เกี่ยวข้องกับสกุลเงินดิจิทัลเท่านั้น

เมื่อสัปดาห์ที่แล้ว Morgan Stanley บริษัทบริหารความมั่งคั่งที่ใหญ่ที่สุดในโลก ได้ยื่นขอจัดตั้งธนาคารทรัสต์ชื่อ Morgan Stanley Digital Trust National Association

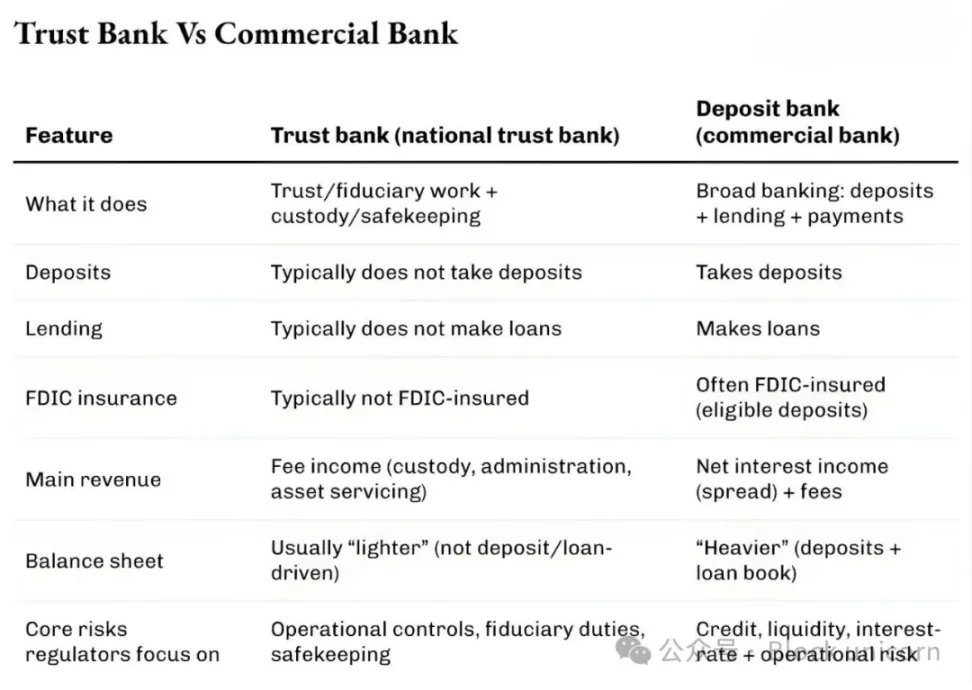

คุณรู้ไหมว่าแอปพลิเคชันเหล่านี้มีอะไรที่เหมือนกัน? พวกมันไม่ได้กำลังยื่นขอจดทะเบียนเป็นธนาคารทั่วไปที่ให้บริการรับฝากเงินและให้สินเชื่อ ต่างจากธนาคารทั่วไป ธนาคารทรัสต์แห่งชาติเหล่านี้ไม่สามารถรับฝากเงินหรือให้สินเชื่อได้ และไม่ได้รับการคุ้มครองโดยบรรษัทประกันเงินฝากแห่งสหรัฐอเมริกา (FDIC) พวกมันกำลังยื่นขอจดทะเบียนเพื่อให้บริการรับฝาก เก็บรักษา และบริหารจัดการทรัสต์ คุณอาจคิดว่ามันเป็นบริการด้านบัญชีเฉพาะสำหรับสินทรัพย์ดิจิทัลก็ได้

ผมเชื่อว่านี่เป็นหนึ่งในสัญญาณที่ชัดเจนที่สุดว่าสกุลเงินดิจิทัลกำลังเปลี่ยนแปลงวิธีการดำเนินงานของสถาบันการเงินแบบดั้งเดิม ในขณะที่ส่วนอื่นๆ ของโลกกำลังวุ่นวายอยู่กับการผันผวนของราคาสกุลเงินดิจิทัล

ใบอนุญาตประกอบธุรกิจธนาคารอาจฟังดูแห้งแล้งและไม่น่าสนใจ แต่เช่นเดียวกับนวัตกรรมโครงสร้างพื้นฐานทางการเงินอื่นๆ อีกมากมาย ใบอนุญาตเหล่านี้ได้นำบทเรียนที่โลกการเงินได้เรียนรู้จากวิกฤตการณ์ด้านเอกสารมาแสดงให้เห็นอย่างชัดเจน นอกจากนี้ยังเน้นย้ำถึงบทบาทสำคัญของการดูแลรักษาและการควบคุมในการทำให้สกุลเงินดิจิทัลเป็นที่ยอมรับในวงกว้างอีกด้วย

ทำไมต้องเป็นตอนนี้?

การเพิ่มขึ้นอย่างมากของจำนวนใบสมัครขอใบอนุญาตมีความเชื่อมโยงอย่างใกล้ชิดกับการชี้แจงล่าสุดของสำนักงานผู้ควบคุมดูแลสถาบันการเงินแห่งชาติ (OCC) เกี่ยวกับอำนาจของธนาคารแห่งชาติในธุรกิจรับฝากสินทรัพย์ที่เกี่ยวข้องกับสกุลเงินดิจิทัล ในเดือนพฤษภาคม 2025 OCC ยืนยันว่าธนาคารแห่งชาติและสมาคมออมทรัพย์ของรัฐบาลกลางสามารถซื้อและขายสินทรัพย์ที่อยู่ในความดูแลของตนได้ตามคำสั่งของลูกค้า

ในเดือนธันวาคม 2025 หน่วยงานดังกล่าวได้ยืนยันว่าธนาคารสามารถทำธุรกรรมสกุลเงินดิจิทัลแบบ "ไร้ความเสี่ยง" โดยไม่ต้องถือครองสินค้าคงคลัง โดยทำหน้าที่เป็นตัวกลาง

เมื่อสัปดาห์ที่แล้ว ในวันที่ 27 กุมภาพันธ์ 2026 สำนักงานผู้ควบคุมดูแลสถาบันการเงิน (OCC) ได้ชี้แจงว่า ตั้งแต่วันที่ 1 เมษายน 2026 เป็นต้นไป ธนาคารทรัสต์แห่งชาติสามารถดำเนินกิจกรรมที่ไม่ใช่หน้าที่ของผู้รับฝากทรัพย์สิน ซึ่งนอกเหนือไปจากความรับผิดชอบในฐานะผู้รับฝากทรัพย์สินตามหลักความไว้วางใจได้

ทำไมเรื่องนี้ถึงสำคัญ? เรื่องนี้สำคัญมากหากคุณเป็นบริษัทที่ให้บริการด้านการดูแลรักษาทรัพย์สิน การชำระบัญชี การจัดการเงินสำรอง และบริการที่เกี่ยวข้อง

เราเคยเห็นสถานการณ์คล้ายๆ กันนี้ในแวดวงการเงินมาก่อนแล้ว

ในช่วงต้นทศวรรษ 2010 ธนาคารรูปแบบใหม่ได้ถือกำเนิดขึ้น โดยกลุ่มบริษัทฟินเทคได้พัฒนาแอปพลิเคชันบนพื้นฐานของธนาคารพันธมิตร แม้ว่าแอปพลิเคชันเหล่านี้จะทำให้การทำธุรกรรมทางการเงินสะดวกยิ่งขึ้น แต่ก็ก่อให้เกิดปัญหาหลายประการเช่นกัน แม้จะมีส่วนติดต่อผู้ใช้ แต่ธนาคารพันธมิตรยังคงควบคุมเงินฝาก โครงสร้างพื้นฐาน และอำนาจการกำกับดูแล ส่งผลให้เกิดความสับสนเมื่อเกิดปัญหาขึ้น เนื่องจากความรับผิดชอบกระจายไปหลายหน่วยงาน

แนวทางในสมัยนั้นคล้ายคลึงกับสิ่งที่เราเห็นในวงการสกุลเงินดิจิทัลในปัจจุบัน นั่นคือ การบริหารความเสี่ยงและผลตอบแทน

ในปี 2016 สำนักงานควบคุมดูแลสถาบันการเงินแห่งชาติ (OCC) เริ่มสำรวจความเป็นไปได้ในการออกใบอนุญาตประกอบธุรกิจธนาคารแห่งชาติเฉพาะกิจสำหรับบริษัทฟินเทค สองปีต่อมา OCC เริ่มรับใบสมัครขอใบอนุญาตจากบริษัทฟินเทคที่ไม่รับฝากเงินแต่ดำเนินกิจกรรมด้านการธนาคารหลัก

แม้ว่าศาลจะปฏิเสธความเป็นไปได้ในการออกใบอนุญาตประกอบธุรกิจธนาคารให้กับสถาบันที่ไม่ใช่สถาบันรับฝากเงิน แต่บริษัทฟินเทคก็ยังคงลดการพึ่งพาธนาคารพันธมิตรลงอย่างต่อเนื่อง ต่อมา บริษัทฟินเทคบางแห่งได้เปลี่ยนไปเป็นธนาคารที่ให้บริการครบวงจรผ่านกระบวนการแบบดั้งเดิมที่ซับซ้อนกว่า (บางครั้งรวมถึงการเข้าซื้อกิจการ)

Varo ซึ่งเดิมเป็นบริษัทฟินเทค ได้รับใบอนุญาตธนาคารแห่งชาติแบบเต็มรูปแบบในปี 2020 Jiko เปลี่ยนสถานะเป็นธนาคารโดยการเข้าซื้อกิจการธนาคารแห่งชาติขนาดเล็กแห่งหนึ่ง ส่วน SoFi ได้รับการอนุมัติแบบมีเงื่อนไขในปี 2022 ให้เป็นธนาคารแห่งชาติแบบเต็มรูปแบบโดยการเข้าซื้อกิจการธนาคารแห่งชาติที่มีอยู่แล้ว

การเพิ่มขึ้นอย่างรวดเร็วของใบอนุญาตธนาคารทรัสต์แห่งชาติที่เราเห็นในปัจจุบันเป็นไปตามรูปแบบที่คล้ายคลึงกัน เพียงแต่ในครั้งนี้ วอชิงตันกำลังพัฒนาระบบคุ้มครองใหม่สำหรับสินทรัพย์ดิจิทัลด้วย

บริบททางกฎหมายที่อยู่เบื้องหลังการพัฒนาทั้งหมดนี้ ทำให้เห็นได้ชัดเจนยิ่งขึ้นว่าเหตุใดบริษัทต่างๆ ที่ยื่นขอใบอนุญาตจากธนาคารเพื่อความไว้วางใจแห่งชาติ จึงไม่ได้มุ่งเน้นเฉพาะบริการรับฝากทรัพย์สินในภาคสินทรัพย์ดิจิทัลเท่านั้น

การเพิ่มขึ้นอย่างรวดเร็วของใบอนุญาตธนาคารทรัสต์แห่งชาติที่เราเห็นในปัจจุบันเป็นไปตามรูปแบบที่คล้ายคลึงกัน เพียงแต่ในครั้งนี้ วอชิงตันกำลังพัฒนาระบบคุ้มครองใหม่สำหรับสินทรัพย์ดิจิทัลด้วย

บริบททางกฎหมายที่อยู่เบื้องหลังการพัฒนาทั้งหมดนี้ ทำให้เห็นได้ชัดเจนยิ่งขึ้นว่าเหตุใดบริษัทต่างๆ ที่ยื่นขอใบอนุญาตจากธนาคารเพื่อความไว้วางใจแห่งชาติ จึงไม่ได้มุ่งเน้นเฉพาะบริการรับฝากทรัพย์สินในภาคสินทรัพย์ดิจิทัลเท่านั้น

ในเดือนกรกฎาคม ปี 2025 ประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐอเมริกา ได้ลงนามในกฎหมาย GENIUS Act ซึ่งเป็นการจัดตั้งกรอบการทำงานระดับรัฐบาลกลางสำหรับการชำระเงินด้วย Stablecoin บริษัทหลายแห่งที่กำลังมองหาโครงสร้างธนาคารเพื่อความไว้วางใจได้แสดงเจตจำนงอย่างชัดเจนว่าพวกเขาวางแผนที่จะดำเนินธุรกิจ Stablecoin และธุรกิจสำรองที่เกี่ยวข้องภายในกรอบการกำกับดูแลของรัฐบาลกลางที่กำหนดโดยกฎหมายฉบับนี้

ทั้ง Bridge และ Circle ต่างกล่าวถึงเรื่องนี้ในประกาศของตนเอง

นี่คือคำตอบในระดับแรกของคำถามที่ว่า "ทำไมต้องเป็นตอนนี้?" การชี้แจงนโยบายด้านกฎระเบียบได้เปิดห่วงโซ่คุณค่าใหม่ ๆ ให้กับธุรกิจที่มีอยู่เดิม รวมถึงบริษัทแบบดั้งเดิมและบริษัทที่เชี่ยวชาญด้านคริปโตเคอร์เรนซี ทำให้พวกเขาสามารถขยายการดำเนินงานได้

ระดับที่สองเกี่ยวข้องกับโครงสร้างตลาด

การลงทุนของสถาบันในสกุลเงินดิจิทัลได้เปลี่ยนไปสู่รูปแบบที่คล้ายคลึงกับผลิตภัณฑ์ทางการเงินแบบดั้งเดิม เช่น ETF กองทุน และบัญชีบริหารจัดการ ซึ่งรูปแบบเหล่านี้จำเป็นต้องมีสถาบันผู้ดูแลที่ตรงตามข้อกำหนดทางกฎหมายและข้อกำหนดด้านการดำเนินงาน

หากคุณคิดว่าความต้องการการลงทุนในสกุลเงินดิจิทัลแบบรวมศูนย์นั้นหมดไปแล้ว คุณคิดผิดอย่างมหาวิษย์ การพัฒนาโครงสร้างพื้นฐานของกองทุน ETF สกุลเงินดิจิทัลในปัจจุบันเป็นตัวอย่างที่ชัดเจนของเรื่องนี้

ในเดือนเมษายน 2025 BlackRock ซึ่งเป็นผู้จัดการกองทุนสินทรัพย์และคริปโตที่ใหญ่ที่สุดในโลก ได้เพิ่ม Anchorage Digital Bank เป็นผู้ดูแล Bitcoin นอกเหนือจาก Coinbase ซึ่งเป็นพันธมิตรเดิมของ iShares Bitcoin Trust โดย BlackRock ระบุว่า การดำเนินการนี้เป็นส่วนหนึ่งของ "การบริหารความเสี่ยงอย่างต่อเนื่อง" ที่มุ่งตอบสนองความต้องการที่เพิ่มขึ้นของนักลงทุนรายย่อยและสถาบัน

บริษัทยักษ์ใหญ่ทางการเงินอย่างมอร์แกน สแตนลีย์ ซึ่งมีมูลค่าตลาด 9 ล้านล้านดอลลาร์ มองเห็นคุณค่าอะไรในกฎบัตรเหล่านี้?

ข้อบ่งชี้ล่าสุดมาจากบทสนทนาแบบสบายๆ ในงานประชุม Enterprise Bitcoin เมื่อไม่ถึงสองสัปดาห์ที่ผ่านมา ในเวลานั้น Phong Le ซีอีโอของ Strategy (เดิมคือ MicroStrategy) กล่าวว่า "ถ้าใครสักคนจะช่วยให้โลก 'กินยาเม็ดสีส้ม' ได้ ก็คงเป็น Morgan Stanley" Amy Oldenburg หัวหน้าฝ่ายกลยุทธ์สินทรัพย์ดิจิทัลของ Morgan Stanley ตอบว่า "นั่นอาจจะถูกต้อง"

มีการเปลี่ยนแปลงอะไรเกิดขึ้นบ้าง?

เมื่อนำพัฒนาการเหล่านี้มาเชื่อมโยงกัน กระแสความนิยมใบอนุญาตความน่าเชื่อถือจึงไม่เหมือนกับเรื่องราวของสกุลเงินดิจิทัลอีกต่อไป แต่กลับเป็นวิวัฒนาการที่เราได้เห็นในการพัฒนา DTC (Direct-to-Consumer) เสียมากกว่า

เมื่อสกุลเงินดิจิทัลค่อยๆ พัฒนาไปสู่สินทรัพย์ทางการเงิน ทั้งนักลงทุนรายย่อยและนักลงทุนสถาบันต่างต้องการสถานที่จัดเก็บกุญแจส่วนตัวของตน และสถานที่นั้นต้องได้รับการรับรองจากทนายความ ผู้ตรวจสอบบัญชี และหน่วยงานกำกับดูแล การจัดตั้งใบอนุญาตธนาคารทรัสต์ระดับชาติเป็นวิธีหนึ่งในการแก้ไขปัญหานี้ในวงกว้าง

ต่อไปคือคำถามเกี่ยวกับผลกำไรของธุรกิจนี้ บริการรับฝากสินทรัพย์ดูเหมือนจะมีค่าธรรมเนียมต่ำ เริ่มตั้งแต่ไตรมาสที่ 1 ปี 2025 Coinbase ได้หยุดเปิดเผยรายได้จากค่าธรรมเนียมการรับฝากสินทรัพย์เป็นรายการแยกต่างหาก แต่ได้รวมไว้ใน "รายได้จากการสมัครสมาชิกและบริการอื่นๆ" แทน อย่างไรก็ตาม ธุรกิจรับฝากสินทรัพย์นั้นซับซ้อนกว่าที่เห็นมาก

ผู้ใดควบคุมสิทธิ์ในการดูแลรักษาทรัพย์สิน ผู้นั้นก็จะควบคุมหลักประกัน ซึ่งจะส่งผลต่อความสามารถในการให้สินเชื่อของสถาบันเหล่านั้น ความสามารถในการให้สินเชื่อจะกำหนดอัตราส่วนหนี้สินต่อทุน ซึ่งจะส่งผลต่อปริมาณการซื้อขาย และท้ายที่สุด ปริมาณการซื้อขายจะเป็นตัวกำหนดผลตอบแทน

ผู้ใดควบคุมสิทธิ์ในการดูแลรักษาทรัพย์สิน ผู้นั้นก็จะควบคุมหลักประกัน ซึ่งจะส่งผลต่อความสามารถในการให้สินเชื่อของสถาบันเหล่านั้น ความสามารถในการให้สินเชื่อจะกำหนดอัตราส่วนหนี้สินต่อทุน ซึ่งจะส่งผลต่อปริมาณการซื้อขาย และท้ายที่สุด ปริมาณการซื้อขายจะเป็นตัวกำหนดผลตอบแทน

คาดการณ์ว่ารายได้จากการให้ยืมหลักทรัพย์ทั่วโลกจะสูงถึง 15.3 พันล้านดอลลาร์ภายในปี 2025 โดยมียอดเงินกู้คงค้างเกิน 4 ล้านล้านดอลลาร์ บริษัท State Street ผู้ให้บริการดูแลหลักทรัพย์รายใหญ่ รายงานรายได้รวม 13.94 พันล้านดอลลาร์ในปี 2025 ซึ่งประมาณ 40% (5.32 พันล้านดอลลาร์) มาจากบริการต่างๆ เช่น การดูแลหลักทรัพย์ การบัญชีและการจัดการกองทุน การเก็บรักษาบันทึก และการรายงานแก่ลูกค้า

ดังนั้น แม้ว่าบริการโฮสติ้งเพียงอย่างเดียวอาจไม่สร้างรายได้จำนวนมาก แต่บริการเสริมที่เกี่ยวข้องกับบริการโฮสติ้งสามารถสร้างรายได้ที่สม่ำเสมอได้

ศูนย์รับฝากหลักทรัพย์โดยตรง (DTC) กลายเป็นสิ่งจำเป็นอย่างยิ่ง เนื่องจากช่วยให้ตลาดสามารถขยายตัวได้โดยไม่ต้องเผชิญกับเอกสารที่ยุ่งยากซับซ้อน ปัจจุบัน DTC ได้พัฒนาไปสู่ระบบที่ครอบคลุมมากกว่าแค่การดูแลรักษาหลักทรัพย์ แต่ยังให้บริการด้านการชำระเงิน ดำเนินการเกี่ยวกับธุรกรรมของบริษัท และสนับสนุนการพิจารณาอนุมัติสินเชื่อ สิ่งนี้ได้สร้างระบบนิเวศที่สมบูรณ์แบบซึ่งสร้างขึ้นรอบๆ การอัปเดตบันทึกความเป็นเจ้าของ

การได้รับใบอนุญาตดูแลรักษาคริปโตเคอร์เรนซีสามารถมอบผลประโยชน์ที่คล้ายคลึงกันแก่ผู้สมัครเหล่านี้ได้ นอกเหนือจากการเป็นสถานที่เก็บรักษาคริปโตเคอร์เรนซีแล้ว พวกเขายังสามารถให้บริการอินเทอร์เฟซบัญชีแยกประเภทที่ได้รับอนุญาตได้อีกด้วย

ใบอนุญาตนี้ช่วยให้สถาบันเหล่านี้สามารถสร้างความน่าเชื่อถือให้กับลูกค้าในการบันทึก แยก โอน และตรวจสอบความเป็นเจ้าของสินทรัพย์ดิจิทัลได้ พวกเขาสามารถบรรลุเป้าหมายนี้ได้ด้วยงบดุลที่กระชับขึ้นและแนวทางที่เน้นเฉพาะด้านมากขึ้น โดยไม่จำเป็นต้องกลายเป็นธนาคารรับฝากเงิน

อย่างไรก็ตาม ใบอนุญาตความไว้วางใจก็มีผู้ที่วิพากษ์วิจารณ์อยู่มากมายเช่นกัน

ผู้สนับสนุนระบบธนาคารแบบดั้งเดิมโต้แย้งว่า ใบอนุญาตเหล่านี้อาจเป็น "ทางลัด" เข้าสู่ระบบธนาคาร โดยไม่ต้องผ่านกระบวนการรับฝากเงินหรือภาระผูกพันต่อสาธารณะในวงกว้าง ปัจจุบันธนาคารต่างๆ กำลังถกเถียงกันเรื่องการกำหนดขอบเขตของใบอนุญาตเหล่านี้

ในขณะที่การถกเถียงยังคงดำเนินต่อไป การเปลี่ยนแปลงด้านกฎระเบียบได้เริ่มขึ้นแล้ว การอนุมัติแบบมีเงื่อนไขจากสำนักงานผู้ควบคุมดูแลสถาบันการเงิน (OCC) อาจไม่ใช่ข้อสรุปสุดท้าย แต่เป็นการส่งสัญญาณที่สำคัญ: แม้จะมีหลักการการดูแลรักษาด้วยตนเอง แต่สกุลเงินดิจิทัลก็เติบโตจนมีขนาดใหญ่พอที่จะเน้นย้ำถึงความสำคัญของการดำเนินงานเบื้องหลัง

ผมเชื่อว่าจะเป็นความผิดพลาดอย่างร้ายแรงหากผู้ที่อยู่ในวงการอุตสาหกรรมจะมองว่าการเพิ่มขึ้นอย่างมากของใบสมัครขอใบอนุญาตธนาคารทรัสต์เป็นปรากฏการณ์เฉพาะในภาคส่วนสกุลเงินดิจิทัล แต่ที่จริงแล้วมันเป็นวิวัฒนาการตามธรรมชาติของผู้เข้าร่วมตลาดที่ต้องการสร้างมูลค่าโดยการแก้ไขความไม่ eficiente ของอุตสาหกรรมมากกว่า

ความคิดเห็นทั้งหมด