เขียนโดย: @arndxt_xo

โดยสรุป: ฉันมีแนวโน้มขาขึ้นต่อสินทรัพย์เสี่ยงในระยะสั้น เนื่องจากการใช้จ่ายเงินทุนด้าน AI การบริโภคที่ขับเคลื่อนโดยคนรวย และการเติบโตในระดับที่ค่อนข้างสูง ล้วนแต่ส่งผลดีต่อผลกำไรขององค์กรในเชิงโครงสร้าง

พูดให้เข้าใจง่ายขึ้นก็คือ เมื่อต้นทุนการกู้ยืมต่ำ “สินทรัพย์ที่มีความเสี่ยง” มักจะให้ผลตอบแทนที่ดี

แต่ในขณะเดียวกัน ฉันก็มีข้อสงสัยอย่างจริงจังเกี่ยวกับเรื่องราวที่เรากำลังเล่าอยู่ในขณะนี้ว่าทั้งหมดนี้มีความหมายอย่างไรต่อทศวรรษหน้า:

- ปัญหาหนี้สินของรัฐบาลไม่สามารถแก้ไขได้หากปราศจากภาวะเงินเฟ้อ การกดขี่ทางการเงิน หรือเหตุการณ์ที่ไม่คาดฝัน

- อัตราการเจริญพันธุ์และโครงสร้างประชากรจะจำกัดการเติบโตทางเศรษฐกิจที่แท้จริงโดยปริยายและเพิ่มความเสี่ยงทางการเมืองอย่างเงียบๆ

- เอเชีย โดยเฉพาะอย่างยิ่งจีน จะกลายเป็นผู้กำหนดโอกาสและความเสี่ยงที่สำคัญมากยิ่งขึ้น

ดังนั้น แนวโน้มนี้จึงยังคงดำเนินต่อไป และเราควรยึดมั่นในกลไกสร้างกำไรเหล่านี้ต่อไป อย่างไรก็ตาม การสร้างพอร์ตโฟลิโอจำเป็นต้องตระหนักว่าเส้นทางสู่การลดค่าเงินและการปรับโครงสร้างประชากรจะเต็มไปด้วยความยากลำบาก ไม่ใช่เส้นทางที่ราบรื่น

ภาพลวงตาของฉันทามติ

หากคุณอ่านเฉพาะความคิดเห็นของสถาบันหลักๆ คุณอาจคิดว่าเราอาศัยอยู่ในโลกมหภาคที่สมบูรณ์แบบที่สุด:

การเติบโตทางเศรษฐกิจนั้น “ยืดหยุ่น” อัตราเงินเฟ้อกำลังลดลงเข้าใกล้เป้าหมาย ปัญญาประดิษฐ์คือแรงส่งในระยะยาว และเอเชียคือเครื่องยนต์ใหม่สำหรับการกระจายความเสี่ยง

แนวโน้มไตรมาส 1 ปี 2569 ล่าสุดของ HSBC สะท้อนความเห็นพ้องต้องกันอย่างชัดเจน ได้แก่ การอยู่ในตลาดหุ้นกระทิง การเพิ่มน้ำหนักบริการด้านเทคโนโลยีและการสื่อสาร เดิมพันกับผู้ชนะด้าน AI และตลาดเอเชีย ล็อกผลตอบแทนพันธบัตรที่มีระดับการลงทุน และใช้กลยุทธ์ทางเลือกและสินทรัพย์หลายประเภทเพื่อปรับความผันผวน

จริงๆ แล้วฉันก็เห็นด้วยกับมุมมองนั้นบางส่วน แต่ถ้าคุณหยุดแค่ตรงนั้น คุณจะพลาดเรื่องราวที่สำคัญจริงๆ

ใต้พื้นผิวความจริงก็คือ:

- วงจรกำไรที่ขับเคลื่อนโดยการใช้จ่ายเงินทุนของ AI มีพลังมากกว่าที่ผู้คนจินตนาการไว้มาก

- กลไกการส่งผ่านนโยบายการเงินที่ไม่มีประสิทธิผลบางส่วนเนื่องจากหนี้สาธารณะจำนวนมหาศาลที่สะสมอยู่ในงบดุลภาคเอกชน

- ระเบิดเวลาเชิงโครงสร้างบางส่วน เช่น หนี้สาธารณะ อัตราการเกิดที่ลดลง และการปรับโครงสร้างทางภูมิรัฐศาสตร์ ไม่เกี่ยวข้องกับไตรมาสปัจจุบัน แต่มีความสำคัญต่อความหมายของ "สินทรัพย์เสี่ยง" ในอีกทศวรรษข้างหน้า

บทความนี้เป็นความพยายามของฉันที่จะประสานสองโลกนี้เข้าด้วยกัน โลกหนึ่งเป็นเรื่องราวของ "ความยืดหยุ่น" ที่มีเสน่ห์และขายได้ง่าย และอีกโลกหนึ่งเป็นความจริงในระดับมหภาคที่สับสนวุ่นวาย ซับซ้อน และขึ้นอยู่กับเส้นทาง

1. ความเห็นพ้องของตลาด

1. ความเห็นพ้องของตลาด

มาเริ่มต้นด้วยมุมมองทั่วไปของนักลงทุนสถาบันกันก่อน

ตรรกะของพวกเขาเรียบง่าย:

- ตลาดหุ้นยังคงปรับตัวขึ้นอย่างต่อเนื่อง แต่ความผันผวนกลับเพิ่มขึ้น

- ขอแนะนำให้มีพอร์ตโฟลิโอภาคส่วนที่หลากหลาย โดยให้น้ำหนักกับเทคโนโลยีและการสื่อสารมากกว่า ในขณะเดียวกันก็จัดสรรให้กับสาธารณูปโภค (ความต้องการใช้ไฟฟ้า) อุตสาหกรรม และการเงิน เพื่อให้ได้มูลค่าและการกระจายความเสี่ยง

- ใช้การลงทุนทางเลือกและกลยุทธ์สินทรัพย์หลายประเภทเพื่อรับมือกับภาวะเศรษฐกิจตกต่ำ เช่น ทองคำ กองทุนป้องกันความเสี่ยง สินเชื่อ/หุ้นเอกชน โครงสร้างพื้นฐาน และกลยุทธ์ความผันผวน

มุ่งเน้นไปที่โอกาสในการทำกำไร:

- เนื่องจากส่วนต่างอัตราดอกเบี้ยนั้นแคบมากอยู่แล้ว กองทุนจึงถูกย้ายจากพันธบัตรผลตอบแทนสูงไปเป็นพันธบัตรระดับการลงทุน

- เพิ่มการลงทุนในพันธบัตรองค์กรสกุลเงินแข็งของตลาดเกิดใหม่และพันธบัตรสกุลเงินท้องถิ่นเพื่อรับส่วนต่างอัตราดอกเบี้ยและผลตอบแทนที่มีความสัมพันธ์ต่ำกับหุ้น

- ใช้โครงสร้างพื้นฐานและกลยุทธ์ความผันผวนเป็นแหล่งรายได้เพื่อป้องกันความเสี่ยงจากเงินเฟ้อ

โดยใช้เอเชียเป็นแกนกลางของความหลากหลาย:

- ภาวะน้ำหนักเกินในประเทศจีน ฮ่องกง ญี่ปุ่น สิงคโปร์ และเกาหลีใต้

- หัวข้อที่น่าสนใจ: การเติบโตอย่างก้าวกระโดดของศูนย์ข้อมูลในเอเชีย บริษัทนวัตกรรมชั้นนำของจีน ผลตอบแทนที่ดีขึ้นของบริษัทในเอเชียผ่านการซื้อหุ้นคืน/เงินปันผล/การควบรวมกิจการและการซื้อกิจการ และพันธบัตรสินเชื่อคุณภาพสูงของเอเชีย

ในส่วนของรายได้คงที่นั้นก็มองในแง่ดีอย่างชัดเจน:

- พันธบัตรองค์กรระดับการลงทุนระดับโลกให้สเปรดที่สูงกว่าและโอกาสในการล็อกผลตอบแทนก่อนที่อัตราดอกเบี้ยนโยบายจะลดลง

- พันธบัตรสกุลเงินท้องถิ่นของตลาดเกิดใหม่ที่มีน้ำหนักเกินเพื่อดึงดูดส่วนต่างอัตราดอกเบี้ย กำไรจากอัตราแลกเปลี่ยนที่อาจเกิดขึ้น และความสัมพันธ์ต่ำกับหุ้น

- พันธบัตรผลตอบแทนสูงทั่วโลกมีน้ำหนักต่ำกว่าเกณฑ์เล็กน้อยเนื่องจากมูลค่าที่สูงและความเสี่ยงด้านเครดิตบางประการ

นี่คือตัวอย่างที่ดีของการจัดสรรพอร์ตโฟลิโอแบบ "ปลายรอบแต่ยังไม่สิ้นสุด": ปล่อยให้เป็นไปตามธรรมชาติ กระจายการลงทุนของคุณ และปล่อยให้เอเชีย AI และกลยุทธ์ผลตอบแทนขับเคลื่อนพอร์ตโฟลิโอของคุณ

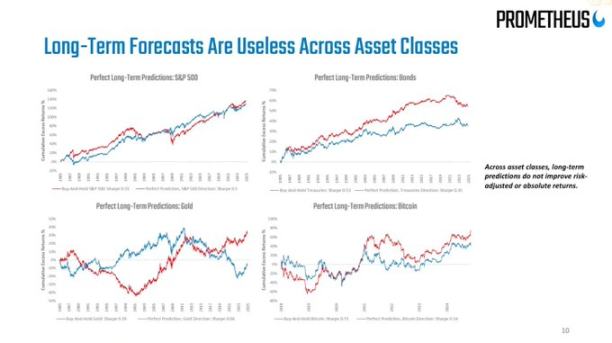

ผมเชื่อว่ากลยุทธ์นี้จะถูกต้องเป็นส่วนใหญ่ในช่วง 6-12 เดือนข้างหน้า แต่ปัญหาคือการวิเคราะห์เศรษฐกิจมหภาคส่วนใหญ่หยุดอยู่แค่ตรงนี้ ขณะที่ความเสี่ยงที่แท้จริงเริ่มต้นจากตรงนี้

2. รอยแตกร้าวใต้ผิวดิน

จากมุมมองมหภาค:

- การเติบโตของการใช้จ่ายตามชื่อของสหรัฐฯ อยู่ที่ประมาณ 4-5% ซึ่งช่วยสนับสนุนรายได้ขององค์กรโดยตรง

- แต่คำถามสำคัญคือ ใครคือผู้บริโภค? แล้วเงินมาจากไหน?

การพูดถึงอัตราการออมที่ลดลง (“ผู้บริโภคไม่มีเงิน”) เพียงอย่างเดียวนั้น เป็นการพลาดประเด็น หากครัวเรือนที่มีฐานะร่ำรวยเบิกเงินออม เพิ่มสินเชื่อ และรับผลตอบแทนจากสินทรัพย์ พวกเขาก็สามารถบริโภคต่อไปได้ แม้ว่าอัตราการเติบโตของค่าจ้างจะชะลอตัวลงและตลาดแรงงานจะอ่อนแอ การบริโภคที่สูงกว่ารายได้นั้นได้รับการสนับสนุนจากงบดุล (ฐานะทางการเงิน) ไม่ใช่งบกำไรขาดทุน (รายได้ปัจจุบัน)

ซึ่งหมายความว่าอุปสงค์ส่วนเพิ่มจำนวนมากมาจากครัวเรือนที่มีฐานะร่ำรวยซึ่งมีงบดุลขนาดใหญ่ แทนที่จะมาจากการเติบโตของรายได้จริงในวงกว้าง

นี่คือสาเหตุที่ข้อมูลดูขัดแย้งกันมาก:

- การบริโภคโดยรวมยังคงแข็งแกร่ง

- ตลาดแรงงานมีแนวโน้มอ่อนตัวลงเรื่อยๆ โดยเฉพาะงานระดับล่าง

- ความไม่เท่าเทียมกันของรายได้และสินทรัพย์ทวีความรุนแรงมากขึ้น ส่งผลให้รูปแบบนี้ยิ่งรุนแรงขึ้น

นี่คือสาเหตุที่ข้อมูลดูขัดแย้งกันมาก:

- การบริโภคโดยรวมยังคงแข็งแกร่ง

- ตลาดแรงงานมีแนวโน้มอ่อนตัวลงเรื่อยๆ โดยเฉพาะงานระดับล่าง

- ความไม่เท่าเทียมกันของรายได้และสินทรัพย์ทวีความรุนแรงมากขึ้น ส่งผลให้รูปแบบนี้ยิ่งรุนแรงขึ้น

ในที่นี้ ผมขอออกนอกเรื่องจากเรื่องเล่ากระแสหลักเกี่ยวกับ "ความยืดหยุ่น" การรวมตัวของเศรษฐกิจมหภาคดูดีเนื่องจากถูกครอบงำโดยกลุ่มเล็กๆ ที่อยู่บนสุดของระดับรายได้ ความมั่งคั่ง และการซื้อทุนมากขึ้นเรื่อยๆ

เรื่องนี้ยังคงเป็นผลดีต่อตลาดหุ้น (กำไรไม่ได้ขึ้นอยู่กับว่ารายได้จะมาจากคนรวยคนเดียวหรือคนจนสิบคน) แต่สำหรับเสถียรภาพทางสังคม สภาพแวดล้อมทางการเมือง และการเติบโตระยะยาว เรื่องนี้กลับเป็นภัยคุกคามที่ค่อยๆ ทวีความรุนแรงขึ้น

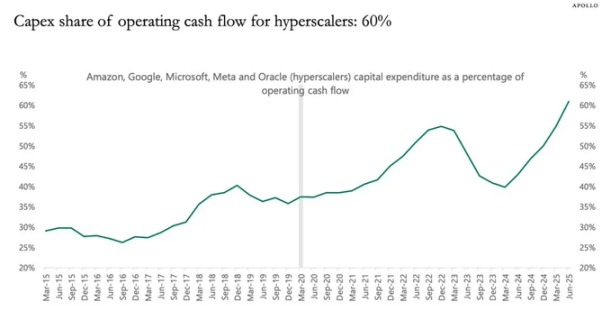

3. ผลการกระตุ้นของการใช้จ่ายเงินทุน AI

ปัจจัยพลวัตที่ถูกประเมินต่ำเกินไปมากที่สุดในปัจจุบันคือรายจ่ายด้านทุนด้านปัญญาประดิษฐ์และผลกระทบต่อผลกำไร

สั้นๆ ก็คือ:

- รายจ่ายด้านการลงทุนคือรายได้ของผู้อื่นในปัจจุบัน

- ต้นทุนที่เกี่ยวข้อง (ค่าเสื่อมราคา) จะมีการสะท้อนให้เห็นอย่างช้าๆ ในอีกไม่กี่ปีข้างหน้า

ดังนั้น เมื่อองค์กรขนาดใหญ่ที่ใช้ AI และบริษัทที่เกี่ยวข้องเพิ่มการลงทุนทั้งหมดอย่างมีนัยสำคัญ (เช่น 20%):

- รายได้และกำไรจะได้รับการส่งเสริมอย่างมากและทันที

- ค่าเสื่อมราคาจะเพิ่มขึ้นช้าๆ เมื่อเวลาผ่านไป สอดคล้องกับอัตราเงินเฟ้อ

- ข้อมูลแสดงให้เห็นว่าตัวบ่งชี้ตัวเดียวที่ดีที่สุดในการอธิบายผลกำไรในช่วงเวลาใดก็ตามคือการลงทุนทั้งหมดลบด้วยการบริโภคทุน (ค่าเสื่อมราคา)

สิ่งนี้ทำให้เกิดข้อสรุปที่เรียบง่ายมาก แต่ขัดแย้งกับความเห็นโดยทั่วไป นั่นคือ ในระหว่างคลื่นการใช้จ่ายด้านทุน AI ที่กำลังดำเนินอยู่ มันจะกระตุ้นวัฏจักรธุรกิจและเพิ่มผลกำไรขององค์กรให้สูงสุด

อย่าพยายามที่จะปิดกั้นรถไฟขบวนนี้

สิ่งนี้สอดคล้องอย่างสมบูรณ์แบบกับการที่ HSBC ให้ความสำคัญกับหุ้นเทคโนโลยีมากเกินไป และแนวคิดเรื่อง "ระบบนิเวศ AI ที่กำลังพัฒนา" ของบริษัท ซึ่งโดยพื้นฐานแล้วพวกเขากำลังวางรากฐานสำหรับตรรกะกำไรแบบเดียวกันนี้ล่วงหน้า แม้ว่าจะใช้วิธีที่แตกต่างกันก็ตาม

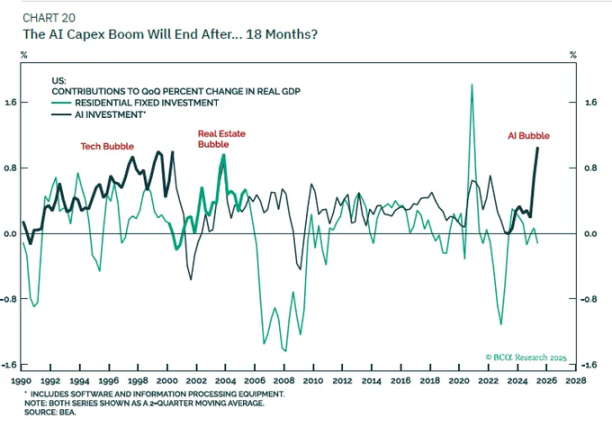

ฉันค่อนข้างจะสงสัยเกี่ยวกับเรื่องเล่าเกี่ยวกับผลกระทบในระยะยาวของมัน:

ฉันไม่เชื่อว่าการใช้จ่ายเงินทุนด้าน AI เพียงอย่างเดียวจะสามารถนำเราเข้าสู่ยุคใหม่ที่ GDP เติบโตจริง 6% ได้

เมื่อช่องทางการจัดหาเงินทุนกระแสเงินสดอิสระของบริษัทแคบลงและงบดุลอิ่มตัว รายจ่ายด้านทุนก็จะชะลอตัวลง

เมื่อค่าเสื่อมราคาเริ่มลดลง ผลกระทบจาก "แรงจูงใจด้านกำไร" นี้จะค่อยๆ จางหายไป เราจะกลับไปสู่แนวโน้มพื้นฐานของการเติบโตของประชากรบวกกับผลกำไรจากผลผลิต ซึ่งไม่สูงนักในประเทศที่พัฒนาแล้ว

ดังนั้นตำแหน่งของฉันคือ:

- ในเชิงกลยุทธ์: ตราบใดที่ข้อมูลการลงทุนทั้งหมดยังคงเพิ่มขึ้นอย่างต่อเนื่อง ให้มองในแง่ดีเกี่ยวกับผู้ได้รับประโยชน์จากการใช้จ่ายเงินทุนด้าน AI (ชิป โครงสร้างพื้นฐานศูนย์ข้อมูล โครงข่ายไฟฟ้า ซอฟต์แวร์เฉพาะทาง ฯลฯ)

- ในเชิงกลยุทธ์: มองสิ่งนี้ว่าเป็นการเพิ่มขึ้นของกำไรแบบเป็นวัฏจักร มากกว่าจะเป็นการรีเซ็ตอัตราการเติบโตตามแนวโน้มอย่างถาวร

4. พันธบัตร สภาพคล่อง และกลไกการส่งผ่านของความไร้ประสิทธิภาพ

ส่วนนี้จะแปลกนิดหน่อย

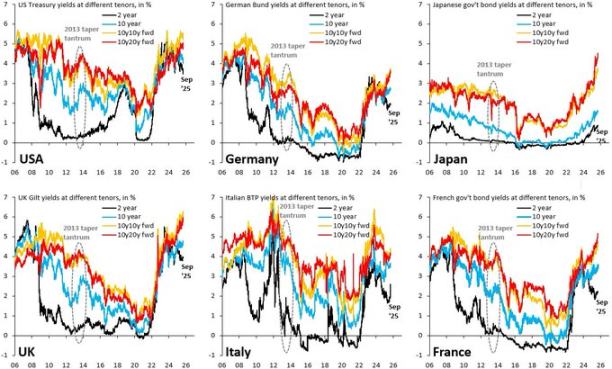

ในอดีต การขึ้นอัตราดอกเบี้ย 500 จุดพื้นฐานจะส่งผลกระทบอย่างรุนแรงต่อรายได้ดอกเบี้ยสุทธิของภาคเอกชน อย่างไรก็ตาม ปัจจุบัน หนี้สาธารณะมูลค่าหลายล้านล้านดอลลาร์ถูกจัดเป็นสินทรัพย์ปลอดภัยในงบดุลภาคเอกชน ซึ่งบิดเบือนความสัมพันธ์นี้:

- อัตราดอกเบี้ยที่เพิ่มขึ้นหมายถึงรายได้ดอกเบี้ยที่สูงขึ้นสำหรับผู้ถือพันธบัตรรัฐบาลและเงินสำรอง

- ธุรกิจและครัวเรือนจำนวนมากมีหนี้อัตราคงที่ (โดยเฉพาะสินเชื่อที่อยู่อาศัย)

- ผลลัพธ์สุดท้าย: ภาระดอกเบี้ยสุทธิของภาคเอกชนไม่ได้แย่ลงอย่างที่คาดการณ์ไว้ในภาคเศรษฐกิจมหภาค

ดังนั้นเราจึงต้องเผชิญกับสิ่งต่อไปนี้:

- ธนาคารกลางสหรัฐฯ เผชิญภาวะกลืนไม่เข้าคายไม่ออก: อัตราเงินเฟ้อยังคงสูงกว่าเป้าหมาย ขณะที่ข้อมูลตลาดแรงงานกลับอ่อนตัวลง

- ตลาดอัตราดอกเบี้ยผันผวน: กลยุทธ์การซื้อขายที่ดีที่สุดในปีนี้คือการซื้อพันธบัตรที่อัตราการกลับตัวเฉลี่ย ซื้อหลังจากการขายแบบตื่นตระหนก และขายหลังจากราคาพุ่งสูงอย่างรวดเร็ว เนื่องจากสภาพแวดล้อมมหภาคยังคงไม่ชัดเจนว่าจะมีแนวโน้มที่ชัดเจนของ "การปรับลดอัตราดอกเบี้ยอย่างมีนัยสำคัญ" หรือ "การขึ้นอัตราดอกเบี้ยอีกครั้ง"

เมื่อพูดถึงเรื่อง "สภาพคล่อง" มุมมองของฉันค่อนข้างตรงไปตรงมา:

- งบดุลของธนาคารกลางสหรัฐฯ ในปัจจุบันมีลักษณะคล้ายกับเครื่องมือการเล่าเรื่อง การเปลี่ยนแปลงสุทธินั้นช้าเกินไปและน้อยเกินไปเมื่อเทียบกับระบบการเงินทั้งหมด จึงไม่สามารถทำหน้าที่เป็นสัญญาณการซื้อขายที่มีประสิทธิภาพได้

- การเปลี่ยนแปลงที่แท้จริงของสภาพคล่องเกิดขึ้นในงบดุลของภาคเอกชนและในตลาดการซื้อคืนหุ้น: ใครเป็นผู้กู้ ใครเป็นผู้ให้กู้ และที่อัตราดอกเบี้ยส่วนต่างเท่าใด

5. หนี้สิน ประชากร และเงาระยะยาวของจีน

หนี้สาธารณะ: ผลลัพธ์เป็นที่ทราบ แต่เส้นทางไม่เป็นที่ทราบ

ปัญหาหนี้สาธารณะระหว่างประเทศเป็นปัญหาเศรษฐกิจมหภาคที่สำคัญในยุคสมัยของเรา และทุกคนรู้ดีว่า "วิธีแก้ไข" ก็คือ:

การลดค่าเงิน (ภาวะเงินเฟ้อ) จะทำให้สัดส่วนหนี้ต่อ GDP กลับมาอยู่ในระดับที่สามารถจัดการได้

เส้นทางยังคงไม่มีการตัดสินใจ:

การปราบปรามทางการเงินอย่างเป็นระเบียบ:

- รักษาอัตราการเติบโตตามชื่อ > อัตราดอกเบี้ยตามชื่อ

- ยอมรับอัตราเงินเฟ้อที่สูงกว่าเป้าหมายเล็กน้อย

- ค่อยๆกัดกร่อนภาระหนี้ที่แท้จริง

เหตุการณ์วิกฤตวุ่นวาย:

การปราบปรามทางการเงินอย่างเป็นระเบียบ:

- รักษาอัตราการเติบโตตามชื่อ > อัตราดอกเบี้ยตามชื่อ

- ยอมรับอัตราเงินเฟ้อที่สูงกว่าเป้าหมายเล็กน้อย

- ค่อยๆกัดกร่อนภาระหนี้ที่แท้จริง

เหตุการณ์วิกฤตวุ่นวาย:

- ตลาดเกิดความตื่นตระหนกเนื่องจากแนวโน้มการคลังที่ไม่สามารถควบคุมได้

- คำว่าพรีเมี่ยมพุ่งสูงขึ้นอย่างกะทันหัน

- วิกฤตสกุลเงินเกิดขึ้นในประเทศที่มีอำนาจอธิปไตยอ่อนแอ

ต้นปีนี้ เราเคยประสบกับเหตุการณ์นี้มาแล้ว เมื่อความกังวลของตลาดเกี่ยวกับนโยบายการคลังทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวพุ่งสูงขึ้น HSBC เองก็ตั้งข้อสังเกตว่า กระแส "วิถีการคลังที่ถดถอย" พุ่งสูงสุดในช่วงการหารือเรื่องงบประมาณ และต่อมาก็สงบลงเมื่อธนาคารกลางสหรัฐฯ เปลี่ยนความสนใจไปที่ความกังวลที่เพิ่มมากขึ้น

ฉันเชื่อว่าละครเรื่องนี้ยังคงไม่จบ

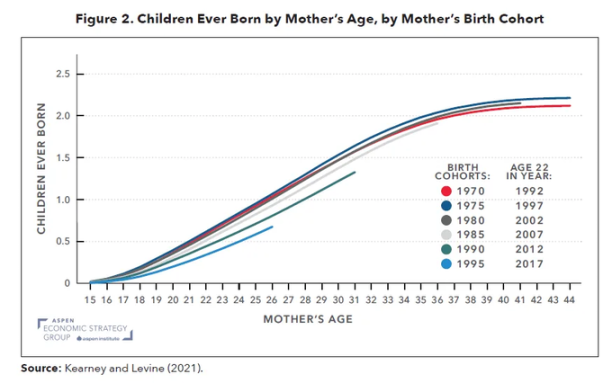

อัตราการเจริญพันธุ์: วิกฤตเศรษฐกิจมหภาคที่ดำเนินไปอย่างช้าๆ

อัตราการเจริญพันธุ์ทั่วโลกลดลงต่ำกว่าระดับทดแทน ซึ่งเป็นปัญหาไม่เพียงแต่ในยุโรปและเอเชียตะวันออกเท่านั้น แต่ยังแพร่กระจายไปยังอิหร่าน ตุรกี และค่อยๆ ส่งผลกระทบต่อบางส่วนของแอฟริกา แท้จริงแล้วนี่คือผลกระทบทางเศรษฐกิจมหภาคที่แผ่ขยายวงกว้าง ซึ่งถูกบดบังด้วยตัวเลขประชากร

อัตราการเกิดต่ำหมายถึง:

- อัตราการพึ่งพาที่สูงขึ้น (สัดส่วนของผู้ที่ต้องการความช่วยเหลือเพิ่มขึ้น)

- ศักยภาพการเติบโตทางเศรษฐกิจที่แท้จริงในระยะยาวลดลง

- แรงกดดันด้านการกระจายทางสังคมในระยะยาวและความตึงเครียดทางการเมืองที่เกิดจากความจริงที่ว่าผลตอบแทนจากเงินทุนได้เกินการเติบโตของค่าจ้างอย่างต่อเนื่อง

เมื่อคุณรวมค่าใช้จ่ายด้านทุน AI (การตกตะลึงของการเพิ่มขึ้นของทุน) เข้ากับอัตราการเจริญพันธุ์ที่ลดลง (การตกตะลึงของอุปทานแรงงาน)

คุณจะได้รับโลกเช่นนี้:

- เจ้าของทุนโดยทั่วไปมีผลงานดีอย่างโดดเด่น

- ระบบการเมืองมีความไม่มั่นคงเพิ่มมากขึ้น

- นโยบายการเงินตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออก: จะต้องสนับสนุนการเติบโตไปพร้อมๆ กับหลีกเลี่ยงภาวะเงินเฟ้อที่อาจกระตุ้นให้ราคาค่าจ้างพุ่งสูงขึ้นเมื่อแรงงานมีอำนาจในการต่อรองในที่สุด

สิ่งนี้จะไม่ปรากฏในสไลด์แนวโน้ม 12 เดือนของสถาบัน แต่ถือเป็นสิ่งสำคัญอย่างยิ่งสำหรับมุมมองการจัดสรรสินทรัพย์ใน 5-15 ปี

จีน: ตัวแปรสำคัญที่ถูกมองข้าม

HSBC มีมุมมองในแง่ดีต่อเอเชีย โดยมองว่าเป็นแนวโน้มขาขึ้นต่อนวัตกรรมที่ขับเคลื่อนด้วยนโยบาย ศักยภาพของ AI และการประมวลผลแบบคลาวด์ การปฏิรูปการกำกับดูแล ผลตอบแทนขององค์กรที่สูงขึ้น การประเมินมูลค่าที่ต่ำ และแรงหนุนจากการปรับลดอัตราดอกเบี้ยทั่วทั้งเอเชีย

ความคิดเห็นของฉันคือ:

- จากมุมมอง 5-10 ปี ความเสี่ยงจากการไม่มีการจัดสรรให้กับตลาดจีนและเอเชียเหนือมีมากกว่าความเสี่ยงจากการมีการจัดสรรในระดับปานกลาง

- จากมุมมอง 1-3 ปี ความเสี่ยงหลักไม่ได้อยู่ที่ปัจจัยพื้นฐานมหภาค แต่เป็นนโยบายและภูมิรัฐศาสตร์ (การคว่ำบาตร การควบคุมการส่งออก และข้อจำกัดการไหลเวียนของเงินทุน) มากกว่า

คุณอาจพิจารณาจัดสรรสินทรัพย์ที่เกี่ยวข้องกับปัญญาประดิษฐ์ (AI) ของจีน เซมิคอนดักเตอร์ และโครงสร้างพื้นฐานศูนย์ข้อมูล รวมถึงพันธบัตรเครดิตคุณภาพสูงที่ให้เงินปันผลสูง อย่างไรก็ตาม คุณต้องกำหนดขนาดการจัดสรรโดยพิจารณาจากงบประมาณความเสี่ยงด้านนโยบายที่ชัดเจน แทนที่จะพึ่งพาอัตราส่วน Sharpe ในอดีตเพียงอย่างเดียว

ความคิดเห็นทั้งหมด