เขียนโดย: โอลูวาเปลูมิ อาเดจูโม

การเคลื่อนไหวของราคา Bitcoin กำลังผันผวนสอดคล้องกับการตัดสินใจนโยบายขั้นสุดท้ายของธนาคารกลางสหรัฐฯ ในปีนี้ แม้เผินๆ จะดูเหมือนไม่มีความผันผวนที่ชัดเจน แต่โครงสร้างตลาดที่ลึกซึ้งกว่ากลับให้ภาพที่แตกต่างออกไปอย่างสิ้นเชิง

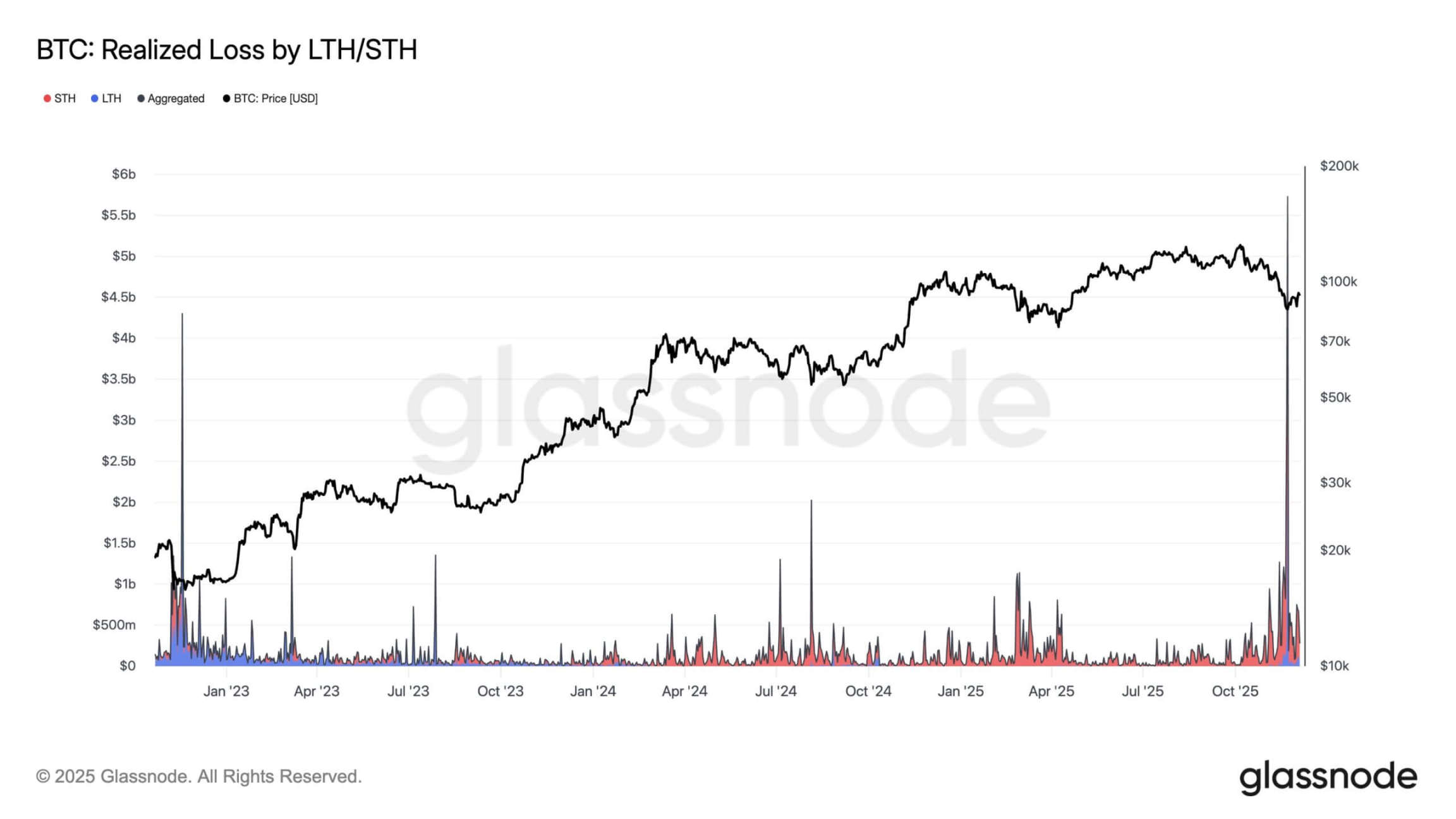

ภายใต้ช่วงราคาที่ดูเหมือนจะคงที่นั้น มีช่วงเวลาของแรงกดดันที่เข้มข้นอยู่: ข้อมูลบนเครือข่ายแสดงให้เห็นว่านักลงทุนสูญเสียเงินเกือบ 500 ล้านเหรียญต่อวัน อัตราเลเวอเรจในตลาดฟิวเจอร์สลดลงอย่างมาก และปัจจุบันมี Bitcoin เกือบ 6.5 ล้านเหรียญอยู่ในสถานะขาดทุนที่ยังไม่เกิดขึ้นจริง

Bitcoin เข้าสู่ระดับขาดทุนแล้ว ที่มา: Glassnode

สถานการณ์นี้มีลักษณะคล้ายกับระยะสุดท้ายของการหดตัวของตลาดครั้งก่อนมากกว่าการรวมตัวอย่างแข็งแรง

อย่างไรก็ตาม การปรับเปลี่ยนโครงสร้างภายใต้พื้นผิวที่ดูเหมือนมั่นคงนั้นไม่ใช่เรื่องแปลกสำหรับ Bitcoin แต่จังหวะเวลาของการปรับเปลี่ยนนี้ถือเป็นเรื่องที่น่าสังเกต

"การเทขายแบบยอมจำนน" ภายในตลาดสอดคล้องกับจุดเปลี่ยนภายนอกของนโยบายการเงินของสหรัฐฯ ธนาคารกลางสหรัฐฯ ได้ยุติช่วงการลดขนาดงบดุลครั้งใหญ่ที่สุดในรอบกว่าทศวรรษ และตลาดคาดว่าการประชุมในเดือนธันวาคมจะกำหนดกรอบการทำงานที่ชัดเจนยิ่งขึ้นสำหรับ "การเปลี่ยนไปสู่การปรับโครงสร้างทุนสำรอง"

ด้วยเหตุนี้ แรงกดดันของตลาดบนเครือข่ายและการเปลี่ยนแปลงสภาพคล่องที่ยังไม่ได้รับการแก้ไขจึงร่วมกันเป็นฉากหลังสำหรับเหตุการณ์เศรษฐกิจมหภาคในสัปดาห์นี้

การเปลี่ยนแปลงสภาพคล่อง

ตามรายงานของ Financial Times มาตรการควบคุมเชิงปริมาณ (QT) สิ้นสุดลงอย่างเป็นทางการเมื่อวันที่ 1 ธันวาคม โดยในระหว่างนั้น ธนาคารกลางสหรัฐฯ ได้ลดขนาดงบดุลลงประมาณ 2.4 ล้านล้านดอลลาร์

การดำเนินการดังกล่าวส่งผลให้ระดับเงินสำรองของธนาคารลดลงไปสู่ระดับที่เคยเกิดขึ้นเนื่องจากการจัดหาเงินทุนที่ตึงตัว ในขณะที่อัตราดอกเบี้ยเงินกู้ข้ามคืนที่มีหลักประกัน (SOFR) ทดสอบขีดจำกัดบนของช่วงอัตราดอกเบี้ยของนโยบายซ้ำแล้วซ้ำเล่า

การเปลี่ยนแปลงเหล่านี้บ่งชี้ว่าระบบตลาดไม่คล่องตัวอีกต่อไป แต่ค่อยๆ เข้าสู่ระยะที่ "การขาดแคลนเงินสำรองสร้างความกังวล"

ในฉากหลังนี้ สัญญาณที่สำคัญที่สุดที่ปล่อยออกมาจากคณะกรรมการกำหนดนโยบายการเงินของรัฐบาลกลาง (FOMC) ไม่ใช่การปรับลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานตามที่หลายคนคาดหวัง แต่เป็นทิศทางของกลยุทธ์งบดุลมากกว่า

ตลาดคาดหวังว่าธนาคารกลางสหรัฐฯ จะชี้แจงแผนเฉพาะเจาะจงสำหรับการเปลี่ยนผ่านไปสู่การซื้อเพื่อการจัดการเงินสำรอง (RMP) ผ่านทางคำชี้แจงที่ชัดเจนหรือเอกสารการดำเนินนโยบาย

จากการวิเคราะห์ของบริษัทวิจัยการลงทุน Evercore ISI ระบุว่าแผนดังกล่าวอาจเริ่มดำเนินการได้เร็วที่สุดในเดือนมกราคม พ.ศ. 2569 และจะซื้อตั๋วเงินคลังระยะสั้นมูลค่าประมาณ 35,000 ล้านดอลลาร์ในแต่ละเดือน โดยเงินทุนจากหลักทรัพย์ที่ได้รับการค้ำประกันด้วยสินเชื่อที่อยู่อาศัยที่ครบกำหนดจะถูกจัดสรรใหม่ให้กับสินทรัพย์ระยะสั้น

รายละเอียดของกลไกนี้มีความสำคัญอย่างยิ่ง แม้ว่าธนาคารกลางสหรัฐฯ ไม่น่าจะกำหนด RMP ให้เป็น "นโยบายกระตุ้นเศรษฐกิจ" แต่การลงทุนซ้ำในตั๋วเงินคลังระยะสั้นอย่างต่อเนื่องจะช่วยสร้างสำรองของธนาคารขึ้นมาใหม่อย่างต่อเนื่อง และทำให้โครงสร้างครบกำหนดของสินทรัพย์ใน "บัญชีตลาดเปิดของระบบ" สั้นลง

การดำเนินการนี้จะค่อยๆ เพิ่มขนาดของสำรองขึ้นเรื่อยๆ จนในที่สุดจะส่งผลให้งบดุลเพิ่มขึ้นรายปีมากกว่า 400,000 ล้านดอลลาร์

การเปลี่ยนแปลงครั้งนี้จะเป็นครั้งแรกที่ธนาคารกลางสหรัฐฯ ส่งสัญญาณถึงนโยบายผ่อนคลายทางการเงินอย่างต่อเนื่อง นับตั้งแต่เริ่มมีมาตรการคุมเข้มเชิงปริมาณ ในอดีต บิตคอยน์มีความอ่อนไหวต่อวัฏจักรสภาพคล่องเหล่านี้มากกว่าการเปลี่ยนแปลงของอัตราดอกเบี้ยนโยบาย

การดำเนินการนี้จะค่อยๆ เพิ่มขนาดของสำรองขึ้นเรื่อยๆ จนในที่สุดจะส่งผลให้งบดุลเพิ่มขึ้นรายปีมากกว่า 400,000 ล้านดอลลาร์

การเปลี่ยนแปลงครั้งนี้จะเป็นครั้งแรกที่ธนาคารกลางสหรัฐฯ ส่งสัญญาณถึงนโยบายผ่อนคลายทางการเงินอย่างต่อเนื่อง นับตั้งแต่เริ่มมีมาตรการคุมเข้มเชิงปริมาณ ในอดีต บิตคอยน์มีความอ่อนไหวต่อวัฏจักรสภาพคล่องเหล่านี้มากกว่าการเปลี่ยนแปลงของอัตราดอกเบี้ยนโยบาย

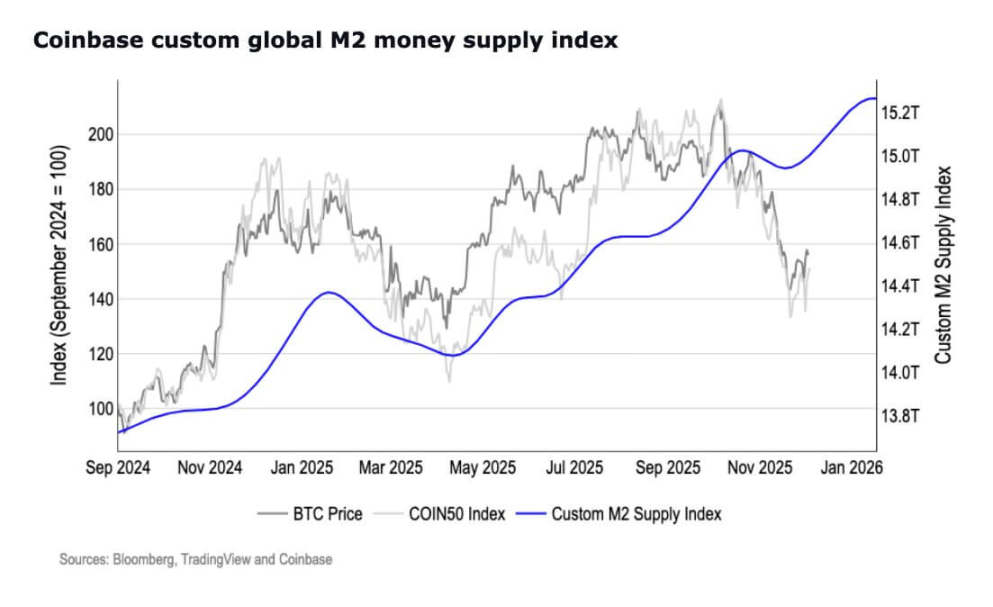

ในเวลาเดียวกัน ข้อมูลทางการเงินโดยรวมที่กว้างขึ้นชี้ให้เห็นว่าวงจรสภาพคล่องอาจเริ่มเปลี่ยนแปลงไปแล้ว

ที่น่าสังเกตคืออุปทานเงิน M2 ได้ไปถึงจุดสูงสุดในประวัติศาสตร์ที่ 22.3 ล้านล้านดอลลาร์ ซึ่งแซงจุดสูงสุดในช่วงต้นปี 2565 หลังจากที่หดตัวมาเป็นเวลานาน

(หมายเหตุ: M2 เป็นหนึ่งในตัวชี้วัดหลักในการวัดปริมาณเงินหมุนเวียน จัดอยู่ในประเภท "เงินกว้าง" และมีขอบเขตกว้างกว่าเงินฐาน (M0) และเงินแคบ (M1) ซึ่งสามารถสะท้อนสถานการณ์สภาพคล่องโดยรวมของสังคมได้อย่างครอบคลุมมากกว่า)

ปริมาณเงิน M2 ของสหรัฐฯ แหล่งที่มา: Coinbase

ดังนั้น หากธนาคารกลางสหรัฐฯ ยืนยันการเริ่มโครงการ "การสร้างสำรองใหม่" ความอ่อนไหวของ Bitcoin ต่อพลวัตของงบดุลอาจฟื้นตัวได้อย่างรวดเร็ว

กับดักแมโคร

พื้นฐานหลักสำหรับการเปลี่ยนแปลงนโยบายนี้มาจากการเปลี่ยนแปลงในข้อมูลการจ้างงาน

การจ้างงานนอกภาคเกษตรกรรมลดลงใน 5 เดือนจาก 7 เดือนที่ผ่านมา ในขณะเดียวกัน การเปิดรับสมัครงาน อัตราการจ้างงาน และอัตราการลาออกโดยสมัครใจ ล้วนชะลอตัวลง ส่งผลให้มุมมองของตลาดงานเปลี่ยนไปจาก "มีความยืดหยุ่น" เป็น "เปราะบางและเครียด"

เมื่อตัวบ่งชี้เหล่านี้เย็นลง กรอบทฤษฎีของ "การลงจอดอย่างนุ่มนวล" ก็ยากที่จะรองรับเพิ่มมากขึ้น และตัวเลือกนโยบายของธนาคารกลางสหรัฐฯ ก็เริ่มแคบลงเช่นกัน

แม้ว่าอัตราเงินเฟ้อจะชะลอตัวลงบ้าง แต่ก็ยังคงสูงกว่าเป้าหมายของนโยบาย ในขณะเดียวกัน ต้นทุนในการรักษานโยบายการเงินที่เข้มงวดในระยะเวลานานก็เพิ่มสูงขึ้น

ความเสี่ยงที่อาจเกิดขึ้นคือ ความอ่อนแอของตลาดแรงงานอาจเลวร้ายลงก่อนที่อัตราเงินเฟ้อจะกลับสู่ระดับเป้าหมายอย่างสมบูรณ์ ดังนั้น มูลค่าข้อมูลจากการแถลงข่าวของเฟดในสัปดาห์นี้อาจมีน้ำหนักมากกว่าการตัดสินใจเรื่องอัตราดอกเบี้ย

ตลาดจะให้ความสำคัญกับวิธีที่ประธานธนาคารกลางสหรัฐฯ เจอโรม พาวเวลล์ สร้างสมดุลระหว่างสองวัตถุประสงค์หลัก ได้แก่ การรักษาเสถียรภาพตลาดแรงงาน และการสร้างความน่าเชื่อถือของแนวโน้มเงินเฟ้อ คำกล่าวของเขาเกี่ยวกับ "อัตราส่วนความเพียงพอของเงินสำรอง" "กลยุทธ์งบดุล" และ "ช่วงเวลาของการเปิดตัว RMP" จะมีอิทธิพลเหนือการคาดการณ์ของตลาดสำหรับปี 2569

สำหรับ Bitcoin นั่นหมายความว่าการเคลื่อนไหวของราคาจะไม่ใช่ผลลัพธ์แบบ "ขึ้นหรือลง" แต่จะขึ้นอยู่กับทิศทางเฉพาะของสัญญาณนโยบาย

หากพาวเวลล์ยอมรับถึงจุดอ่อนในตลาดแรงงานและชี้แจงแผนการสร้างสำรองใหม่ ตลาดอาจมองว่าการเคลื่อนไหวของราคาในกรอบปัจจุบันนั้นแยกออกจากทิศทางนโยบาย หาก Bitcoin ทะลุกรอบ 92,000-93,500 ดอลลาร์สหรัฐฯ นั่นจะบ่งชี้ว่าผู้ซื้อขายกำลังเตรียมตำแหน่งของตนเองเพื่อขยายสภาพคล่อง

ในทางกลับกัน หากพาวเวลล์เน้นย้ำถึงความระมัดระวังด้านนโยบายหรือเลื่อนการชี้แจงรายละเอียด RMP ออกไป Bitcoin อาจยังคงอยู่ในช่วงการรวมตัวที่ต่ำกว่าที่ 82,000 ถึง 75,000 ดอลลาร์ ซึ่งเป็นช่วงที่รวมจุดต่ำสุดของการถือครอง ETF เกณฑ์สำรองสินค้าคงคลังขององค์กร และพื้นที่ความต้องการโครงสร้างในอดีต

Bitcoin จะเผชิญกับการ "เทขายแบบยอมจำนน" หรือไม่?

ในขณะเดียวกัน พลวัตของตลาดภายในของ Bitcoin ยังคงยืนยันมุมมองที่ว่า "สินทรัพย์ดังกล่าวกำลังอยู่ในระหว่างการรีเซ็ตใต้ดิน"

ผู้ถือระยะสั้นยังคงขายโทเค็นต่อไปเมื่อตลาดอ่อนแอ โดยที่ต้นทุนการขุดใกล้ถึง 74,000 ดอลลาร์ ซึ่งทำให้เศรษฐศาสตร์ของการขุดเสื่อมถอยลงอย่างมาก

ในเวลาเดียวกัน ระดับความยากในการขุด Bitcoin พบว่ามีการลดลงครั้งใหญ่ที่สุดนับตั้งแต่เดือนกรกฎาคม พ.ศ. 2568 ซึ่งบ่งชี้ว่านักขุดรายย่อยกำลังลดกำลังการผลิตหรือปิดเครื่องขุดทั้งหมด

อย่างไรก็ตาม สัญญาณของแรงกดดันเหล่านี้มีอยู่พร้อมกันกับการบ่งชี้เบื้องต้นของ "อุปทานตึงตัว"

ในเวลาเดียวกัน ระดับความยากในการขุด Bitcoin พบว่ามีการลดลงครั้งใหญ่ที่สุดนับตั้งแต่เดือนกรกฎาคม พ.ศ. 2568 ซึ่งบ่งชี้ว่านักขุดรายย่อยกำลังลดกำลังการผลิตหรือปิดเครื่องขุดทั้งหมด

อย่างไรก็ตาม สัญญาณของแรงกดดันเหล่านี้มีอยู่พร้อมกันกับการบ่งชี้เบื้องต้นของ "อุปทานตึงตัว"

BRN Research บอกกับ CryptoSlate ว่ากระเป๋าเงินขนาดใหญ่ได้เพิ่ม Bitcoin ประมาณ 45,000 เหรียญในสัปดาห์ที่ผ่านมา ยอดคงเหลือของ Bitcoin บนกระดานแลกเปลี่ยนยังคงลดลง และการไหลเข้าของ stablecoin บ่งชี้ว่าเงินทุนกำลังเตรียมที่จะกลับเข้าสู่ตลาดอีกครั้งหากเงื่อนไขดีขึ้น

ยิ่งไปกว่านั้น ตัวชี้วัดอุปทานจากบริษัทจัดการสินทรัพย์ Bitwise แสดงให้เห็นว่าแม้นักลงทุนรายย่อยจะอยู่ใน "ภาวะหวาดกลัวอย่างที่สุด" แต่กระเป๋าเงินในหลายภาคส่วนก็ยังคงสะสม Bitcoin อยู่ โทเคนกำลังเปลี่ยนจากแพลตฟอร์มที่มีสภาพคล่องสูงไปเป็นบัญชีฝากระยะยาว ซึ่งยิ่งลดสัดส่วนของอุปทานที่มีอยู่เพื่อรองรับคำสั่งขายลงอีก

รูปแบบของ "การขายแบบบังคับ แรงกดดันต่อคนงานเหมือง และการซื้อแบบเลือก" มักเป็นเงื่อนไขพื้นฐานสำหรับการก่อตัวของจุดต่ำสุดของตลาดในระยะยาว

Bitwise ยังกล่าวเพิ่มเติมอีกว่า:

กระแสเงินไหลเข้าของ Bitcoin ยังคงหดตัวลงอย่างต่อเนื่อง โดยอัตราการเติบโตของมูลค่าตลาดจริง 30 วัน ลดลงเหลือเพียง 0.75% ต่อเดือน แสดงให้เห็นว่าการทำกำไรและการขายตัดขาดทุนนั้นอยู่ในภาวะสมดุลกันในตลาดปัจจุบัน โดยที่การขาดทุนมีน้ำหนักมากกว่ากำไรเพียงเล็กน้อยเท่านั้น ความสมดุลที่คร่าวๆ นี้ชี้ให้เห็นว่าตลาดได้เข้าสู่ 'ช่วงสงบ' โดยที่ทั้งฝ่ายขาขึ้นและฝ่ายขาลงไม่ได้เปรียบอย่างชัดเจน

การวิเคราะห์ทางเทคนิค

จากมุมมองโครงสร้างตลาด Bitcoin ยังคงถูกจำกัดด้วยช่วงสำคัญสองช่วง

หากราคาทะลุ 93,500 ดอลลาร์สหรัฐฯ ต่อไป สินทรัพย์ดังกล่าวจะเข้าสู่โซนที่สามารถเรียกใช้โมเดลโมเมนตัมได้ง่ายกว่า โดยมีเป้าหมายถัดไปที่ 100,000 ดอลลาร์สหรัฐฯ 103,100 ดอลลาร์สหรัฐฯ (เกณฑ์มาตรฐานต้นทุนผู้ถือในระยะสั้น) และค่าเฉลี่ยเคลื่อนที่ในระยะยาว

ในทางกลับกัน หากตลาดไม่สามารถทะลุระดับแนวต้านได้เมื่อเผชิญกับสัญญาณที่ระมัดระวังของเฟด ตลาดอาจร่วงลงมาที่ระดับ 82,000-75,000 ดอลลาร์ ซึ่งเป็นช่วงที่ทำหน้าที่เป็น "แหล่งกักเก็บ" อุปสงค์เชิงโครงสร้างมาโดยตลอด

BRN Research ชี้ให้เห็นว่าการดำเนินการข้ามสินทรัพย์ยังยืนยันความอ่อนไหวนี้ด้วย: ทองคำและ Bitcoin เคลื่อนไหวในทิศทางตรงกันข้ามก่อนการประชุม Fed ซึ่งสะท้อนถึง "การหมุนเวียนสินทรัพย์ที่ขับเคลื่อนโดยการเปลี่ยนแปลงในความคาดหวังสภาพคล่อง" มากกว่าความผันผวนที่ขับเคลื่อนโดยความรู้สึกเสี่ยงเพียงอย่างเดียว

ดังนั้น หากคำพูดของพาวเวลล์ตอกย้ำความคาดหวังที่ว่า "การสร้างสำรองใหม่เป็นแกนหลักของนโยบายขั้นต่อไป" กองทุนอาจเปลี่ยนไปสู่สินทรัพย์ที่ตอบสนองเชิงบวกต่อ "การขยายสภาพคล่อง" ได้อย่างรวดเร็ว

ความคิดเห็นทั้งหมด