เขียนโดย: จั่วเย่

อนาคตของผลกำไรยังไม่แน่นอน ในขณะที่บริการชำระเงินยังอยู่ในช่วงเริ่มต้น

นับตั้งแต่มีการผ่านร่างกฎหมาย Genius Act ในเดือนกรกฎาคม 2025 สเตเบิลคอยน์ที่ให้ผลตอบแทนสูงได้เผชิญกับการต่อต้านอย่างกว้างขวางจากอุตสาหกรรมธนาคาร ในขณะที่สเตเบิลคอยน์ที่ใช้สำหรับการชำระเงินกลับได้รับความนิยมเพิ่มมากขึ้น

วิธีการชำระเงินแบบดั้งเดิมกำลังกลายเป็นหัวข้อที่ได้รับความสนใจอย่างมาก โดยมีเอเจนต์และสเตเบิลคอยน์เป็นตัวแทนของความสัมพันธ์ที่ซับซ้อนระหว่างฟินเทคและคริปโตเคอร์เรนซี

รายได้คืออดีต การชำระเงินคือปัจจุบัน และปัญญาประดิษฐ์คืออนาคต นี่เป็นการจัดประเภทที่อันตรายและล้าสมัย แต่ก็เป็นกรอบการวิเคราะห์เชิงประวัติศาสตร์ที่เข้าใจง่าย

Meta กลับมาให้ความสนใจกับ Stablecoin อีกครั้ง Google ได้ร่วมมือกับบริษัทมากกว่า 60 แห่งเพื่อก่อตั้งกลุ่ม AP2 และ Stripe มองว่า Stablecoin และ Agent คืออนาคต อย่างไรก็ตาม ราคาหุ้นของ PayPal ซึ่งได้เปิดตัว $PYUSD ไปแล้ว และ Coinbase ซึ่งเสนอโปรโตคอล x402 ต่างก็ลดลง

เราจำเป็นต้องแก้ไขปัญหาสองประเด็นอย่างเร่งด่วน ประการแรก ใครเป็นผู้จุดชนวนสงครามการชำระเงินรูปแบบใหม่และปลุกปั่นความเชื่อมั่นในตลาด และประการที่สอง ตัวแทนและเหรียญ Stablecoin เป็นก้าวต่อไปที่แท้จริงหรือไม่?

บทความนี้จะเน้นที่ประเด็นแรกเป็นหลัก ส่วนความสัมพันธ์ระหว่าง AI บล็อกเชน และสเตเบิลคอยน์จะกล่าวถึงในภายหลัง และแนวโน้มของสเตเบิลคอยน์ที่ให้ผลตอบแทนสูงจะตามมาหลังจากมีการออกกฎหมายที่ชัดเจนแล้ว

ผู้แพ้ต้องรับผลที่ตามมา: เทคโนโลยีทางการเงิน (Fintech) มีความวิตกกังวลมากกว่าคริปโตเคอร์เรนซี (Cryptometer)

การเข้ารหัสให้ความหวัง แต่ปัจเจกบุคคลไม่มีอนาคต

เมื่อหุ้นและพันธบัตรของสหรัฐฯ เริ่มใช้งานบนบล็อกเชน และ BlackRock กับ WisdomTree หันมาใช้ DeFi มากขึ้น เศรษฐศาสตร์โทเค็นจึงกำลังจะสิ้นสุดลงอย่างหลีกเลี่ยงไม่ได้ ไม่มีใครเชื่อในพลังการสร้างความมั่งคั่งของบล็อกเชนอีกต่อไปแล้ว แม้ว่าบล็อกเชนสาธารณะและ Vault จะถูกนำมาใช้จริง ก็ไม่ได้หมายความว่าราคาของ ETH และ Aave จะสูงขึ้น

มุมมองนี้ไม่ผิดเสียทีเดียว แต่เป็นการกล่าวเกินจริงถึงสถานการณ์ที่คริปโตเคอร์เรนซีกำลังเผชิญอยู่ เพราะฟินเทคเองก็อยู่ในช่วงหัวเลี้ยวหัวต่อที่สำคัญอยู่แล้ว

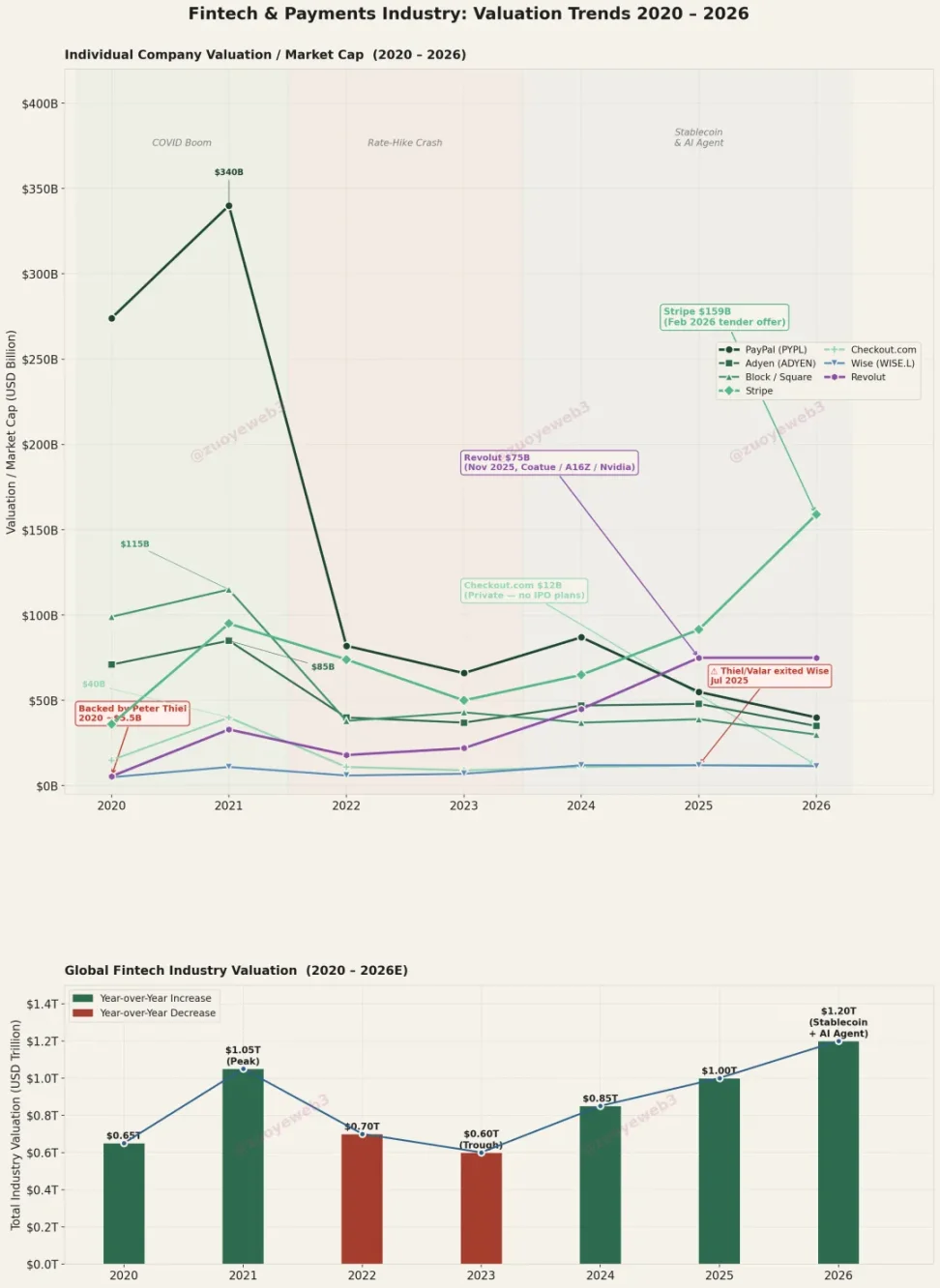

ใช่แล้ว ข้อสรุปที่ดูขัดกับสามัญสำนึกนี้สามารถเกิดขึ้นได้หลังจากที่ Stripe มีมูลค่าทะลุ 159 พันล้านดอลลาร์

การติดตามกระแสเงินทุนของปีเตอร์ ธีล การขายหุ้น Wise ออกทั้งหมด การถือครองโครงการ NeoBroker อย่าง Trade Republic หรือการพิจารณาดูรายชื่อนักลงทุนที่น่าประทับใจของ Revolut (75 พันล้านดอลลาร์) ซึ่งเป็นโครงการ NeoBank ที่มีมูลค่ามากที่สุดในยุโรป ทำให้ตรรกะการประเมินมูลค่าของฟินเทคเปลี่ยนไป

หลังจากความพยายามมากว่า 20 ปี ความพยายามของฟินเทคในการสร้างช่องทางการชำระเงินที่เป็นอิสระจากธนาคารก็ล้มเหลว มีเพียงความสามารถในการเก็บรักษาหรือแปลงเงินทุนของผู้ใช้เท่านั้นที่มีมูลค่า บริการโอนเงินของ Wise และการรับชำระเงินของ Stripe ไม่มีอนาคตที่แท้จริง

คำบรรยายภาพ: การเปลี่ยนแปลงในด้านฟินเทคและมูลค่าการชำระเงิน แหล่งที่มาของภาพ: @zuoyeweb3

เหตุผลหนึ่งคือพวกเขาไม่สามารถหลีกเลี่ยงอุตสาหกรรมธนาคารในการจัดการเงินทุนได้อย่างสมบูรณ์ และอีกเหตุผลหนึ่งคือเทคโนโลยีบล็อกเชนสามารถทำได้ในราคาที่ถูกกว่า

เหตุผลหนึ่งคือพวกเขาไม่สามารถหลีกเลี่ยงอุตสาหกรรมธนาคารในการจัดการเงินทุนได้อย่างสมบูรณ์ และอีกเหตุผลหนึ่งคือเทคโนโลยีบล็อกเชนสามารถทำได้ในราคาที่ถูกกว่า

นี่ไม่ใช่ปัญหาเฉพาะของบริษัทใดบริษัทหนึ่งเท่านั้น ภาคส่วนฟินเทคทั้งหมดถึงจุดสูงสุดในช่วงการระบาดใหญ่ PayPal ซึ่งมีข่าวลือว่าจะถูกขายในวันนี้ มีมูลค่า 340 พันล้านดอลลาร์ในปี 2021 ภายในปี 2026 ภาคส่วนฟินเทคทั้งหมดจะพยายามอย่างหนักเพื่อพิสูจน์ว่าตนเองมีข้อได้เปรียบมากกว่าเหรียญ Stablecoin และเอเจนต์

มูลค่าของ Stripe สูงกว่ามูลค่าตลาดของ Adyen (35 พันล้านดอลลาร์) ถึง 5 เท่า และสูงกว่า Checkout.com (12 พันล้านดอลลาร์) ประมาณ 13 เท่า อย่างไรก็ตาม ปริมาณธุรกิจของ Stripe ไม่ได้สูงกว่า Adyen ถึง 5 เท่า ความแตกต่างที่สำคัญมาจากการที่ผู้คนจินตนาการถึงแนวคิดของเหรียญ Stablecoin และ Agent ต่างหาก

บริษัทฟินเทคมีความกังวลมากกว่าบริษัทคริปโตเคอร์เรนซีมาก เพราะ "บล็อกเชนสาธารณะ + สเตเบิลคอยน์" เป็นระบบที่สมบูรณ์ในตัวเอง และเดไฟแนนซ์เป็นแอปพลิเคชันที่ทรงพลังมาก สงครามการชำระเงินรูปแบบใหม่ที่เราเห็นในตอนนี้ก็เป็นเพียงไฟที่ถูกโหมกระหน่ำด้วยการประเมินมูลค่าที่สูงเกินจริงของฟินเทคเท่านั้น

ฟินเทคมีข้อได้เปรียบเฉพาะในกลุ่มผู้ใช้ปัจจุบันเท่านั้น อนาคตเป็นของอุตสาหกรรมคริปโตเคอร์เรนซี

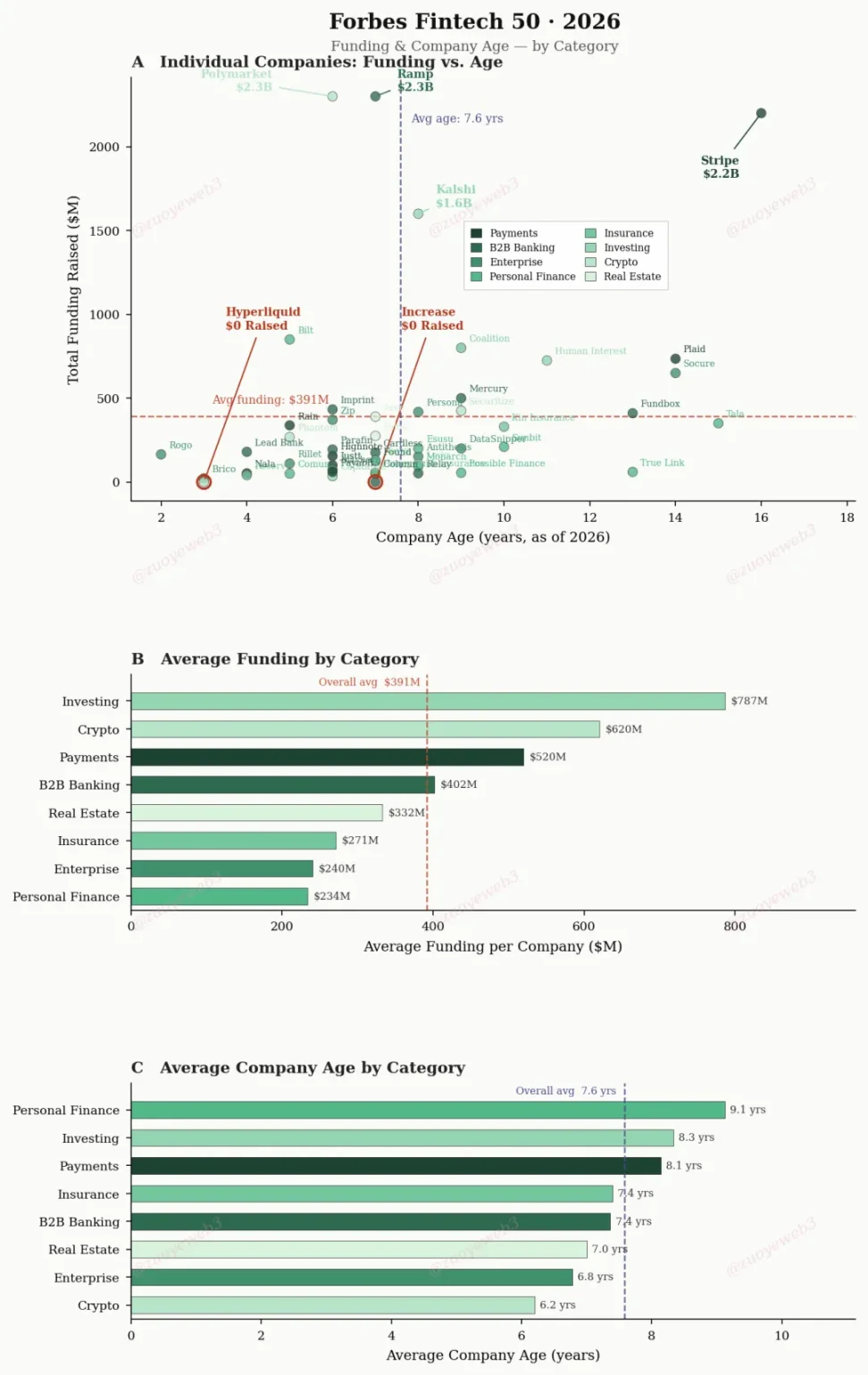

คำบรรยายภาพ: รายชื่อ Forbes Fintech 50, แหล่งข้อมูล: @ForbesCrypto

จากข้อมูลของ Forbes พบว่าโดยเฉลี่ยแล้วบริษัทด้านการชำระเงิน ซึ่งถือเป็นกลุ่มเป้าหมายของฟินเทค ต้องใช้เวลา 8.1 ปี กว่าจะติดอันดับ แต่คริปโตเคอร์เรนซีใช้เวลาเพียง 6.2 ปีเท่านั้น

จากมุมมองทางธุรกิจโดยตรง บริษัทที่มีการดำเนินงานระยะยาวอย่าง Stripe จำเป็นต้องให้คำอธิบายหรือเหตุผลแก่ตลาดทุนเกี่ยวกับการถอนตัวออกจากธุรกิจ เนื่องจากเงินทุนที่พวกเขาผูกไว้จำเป็นต้องได้รับการจัดสรรไปยังอนาคตที่ใหม่กว่าหรือใหญ่กว่า

- ใหญ่ขึ้น: ตัวแทนจะเพิ่มจำนวนการชำระเงินขึ้นอย่างมหาศาล ผู้ก่อตั้ง Stripe อย่างสองพี่น้อง Collison เชื่อว่าจำเป็นต้องมีเครือข่ายที่มีอัตราการประมวลผล 1 พันล้านรายการต่อวินาที (TPS)

- อัปเดต: การใช้เหรียญ Stablecoin เพื่อพลิกโฉมเทคโนโลยีการชำระเงินที่มีอยู่เดิมนั้น ถือเป็นการเปลี่ยนแปลงทางเทคโนโลยีครั้งใหญ่ที่สุดนับตั้งแต่โมเดล API-first

แต่เพื่อให้บรรลุอนาคตที่สดใสนี้ ฟินเทคไม่เพียงแต่ต้องพิสูจน์ตัวเองว่าดีกว่าบริษัทคริปโตเท่านั้น แต่ยังต้องเผชิญกับการต่อต้านจากอุตสาหกรรมการธนาคารและแพลตฟอร์มอินเทอร์เน็ตขนาดใหญ่ ด้วยผู้เข้าร่วมมากมายเช่นนี้ ทำให้เขตผิงอันกลายเป็นความวุ่นวายอย่างสมบูรณ์

เมื่อเทียบกับยูนิคอร์นอย่าง Stripe แล้ว แพลตฟอร์มขนาดใหญ่อย่าง Meta/Google นั้นใหญ่กว่ามาก โดยมีมูลค่าตลาดหลายล้านล้านดอลลาร์และมีผู้ใช้งานหลายพันล้านคนเป็นเรื่องปกติ พวกเขาทำหน้าที่เป็นผู้ให้บริการช่องทางเป็นหลักและมีส่วนร่วมในการแบ่งปันผลกำไร คุณอาจกล่าวได้ว่าพวกเขาเห็นความหวังในการสร้างเหรียญ Stablecoin หรือโปรโตคอลการชำระเงิน หรือคุณอาจกล่าวได้ว่าพวกเขาอาศัยข้อได้เปรียบที่มีอยู่เพื่อขายในราคาที่สูงขึ้น

ภายใต้การนำที่เปี่ยมด้วยคุณธรรมของ Vitalik Buterin คริปโตเคอร์เรนซีได้สละบทบาทฮาร์ดแวร์อิสระของตนให้กับอินเทอร์เน็ตอย่างกระตือรือร้น และกลายเป็นบริษัทในเครือของ AWS อย่างไรก็ตาม อย่างน้อยที่สุด เทคโนโลยีบล็อกเชนในฐานะโครงสร้างพื้นฐานใหม่สำหรับการโอนเงิน ก็ได้รับการยอมรับจากอุตสาหกรรมการธนาคาร อินเทอร์เน็ต ฟินเทค และหน่วยงานกำกับดูแลแล้ว

ประเด็นที่ต้องตกลงกันคือว่าจะแทนที่ธนาคารทั้งหมดหรือไม่ และเหรียญ Stablecoin สำหรับการชำระเงินจะเข้ามาช่วยกอบกู้ธุรกิจแบบ B2C จากการแบ่งแยกแบบ C2C/B2B ได้อย่างไร

กอริลลาสองตัวชื่อเทเธอร์และเซอร์เคิล ใช้กลยุทธ์การโจมตีแบบหนีบ

USDT ได้จางหายไปจากความสนใจ โดยกระจายตัวไปยังประเทศกำลังพัฒนาและประเทศรอบข้างในยุโรปและสหรัฐอเมริกา ในขณะที่ USDC มุ่งเน้นไปที่การพัฒนาบนบล็อกเชน โดยที่การปฏิบัติตามกฎระเบียบเป็นเพียงการเข้ามาแทนที่เกราะป้องกันของธนาคารเท่านั้น

เทคโนโลยีบล็อกเชนไม่เพียงแต่จะสามารถหลีกเลี่ยงอุตสาหกรรมการเงินที่ถูกครอบงำโดยธนาคารและบรรลุ "ขั้นต่ำทางทฤษฎี" ที่เป็นอิสระโดยอาศัยเศรษฐกิจใต้ดินได้เท่านั้น แต่ยังแสดงให้เห็นถึงข้อได้เปรียบที่เหนือกว่าการเงินแบบดั้งเดิม (TradFi) ในแง่ของประสิทธิภาพด้านเงินทุนตลอดระยะเวลา 10 ปีของการพัฒนา Ethereum อีกด้วย

USDT ได้จางหายไปจากความสนใจ โดยกระจายตัวไปยังประเทศกำลังพัฒนาและประเทศรอบข้างในยุโรปและสหรัฐอเมริกา ในขณะที่ USDC มุ่งเน้นไปที่การพัฒนาบนบล็อกเชน โดยที่การปฏิบัติตามกฎระเบียบเป็นเพียงการเข้ามาแทนที่เกราะป้องกันของธนาคารเท่านั้น

เทคโนโลยีบล็อกเชนไม่เพียงแต่จะสามารถหลีกเลี่ยงอุตสาหกรรมการเงินที่ถูกครอบงำโดยธนาคารและบรรลุ "ขั้นต่ำทางทฤษฎี" ที่เป็นอิสระโดยอาศัยเศรษฐกิจใต้ดินได้เท่านั้น แต่ยังแสดงให้เห็นถึงข้อได้เปรียบที่เหนือกว่าการเงินแบบดั้งเดิม (TradFi) ในแง่ของประสิทธิภาพด้านเงินทุนตลอดระยะเวลา 10 ปีของการพัฒนา Ethereum อีกด้วย

สิ่งที่น่าสนใจที่สุดคือ การครอบงำอย่างท่วมท้นนี้ไม่ได้ขึ้นอยู่กับขนาดของเงินทุน เงินรวม 236 พันล้านดอลลาร์ใน ETH, 300 พันล้านดอลลาร์ใน Stablecoin และ 1.32 ล้านล้านดอลลาร์ใน BTC ยังไม่เกินเงินฝาก 2.5 ล้านล้านดอลลาร์ของ JPMorgan Chase ด้วยซ้ำ

ข้อได้เปรียบอยู่ที่ว่าอุตสาหกรรมการธนาคารสามารถพึ่งพาพันธมิตรเพื่อสกัดกั้นความพยายามอย่างต่อเนื่องของบริษัทฟินเทคและ PSP (ผู้ให้บริการชำระเงิน หรือบุคคลที่สาม) เพราะคุณไม่สามารถหลีกเลี่ยงอุตสาหกรรมการธนาคารและจัดการการไหลเวียนของเงินดอลลาร์สหรัฐฯ ด้วยตนเองได้ แต่บล็อกเชนทำได้ แม้แต่บริษัทสเตเบิลคอยน์ที่เข้าและออกจากระบบธนาคารได้ยากที่สุดก็ยังมีช่องโหว่ เช่น Silicon Valley Bank ในอดีตและ Lead Bank ในปัจจุบัน

นักทุนนิยมสามารถขายบ่วงของตนได้ "ผู้ทรยศ" ในอุตสาหกรรมธนาคารไม่สามารถถูกดูดซับได้ด้วยตนเอง และวอลล์สตรีทไม่มีอำนาจในการกำกับดูแล

ค่านิยมด้านการกำกับดูแลนั้นขัดแย้งกันอย่างมาก ในด้านหนึ่ง หลังวิกฤตการณ์ทางการเงินปี 2008 อุตสาหกรรมธนาคารที่ "ใหญ่เกินกว่าจะล้มเหลว" ไม่เป็นที่นิยม ในอีกด้านหนึ่ง อุตสาหกรรมคริปโตเคอร์เรนซีอาจโหดร้ายกว่าวอลล์สตรีทในแง่ของระเบียบทางการเงิน

กลยุทธ์ "ล้อมสามด้านและเว้นด้านหนึ่งไว้" เป็นภูมิปัญญาทางการเมืองโบราณที่ระบบราชการต่างๆ นำมาประยุกต์ใช้อย่างชาญฉลาด

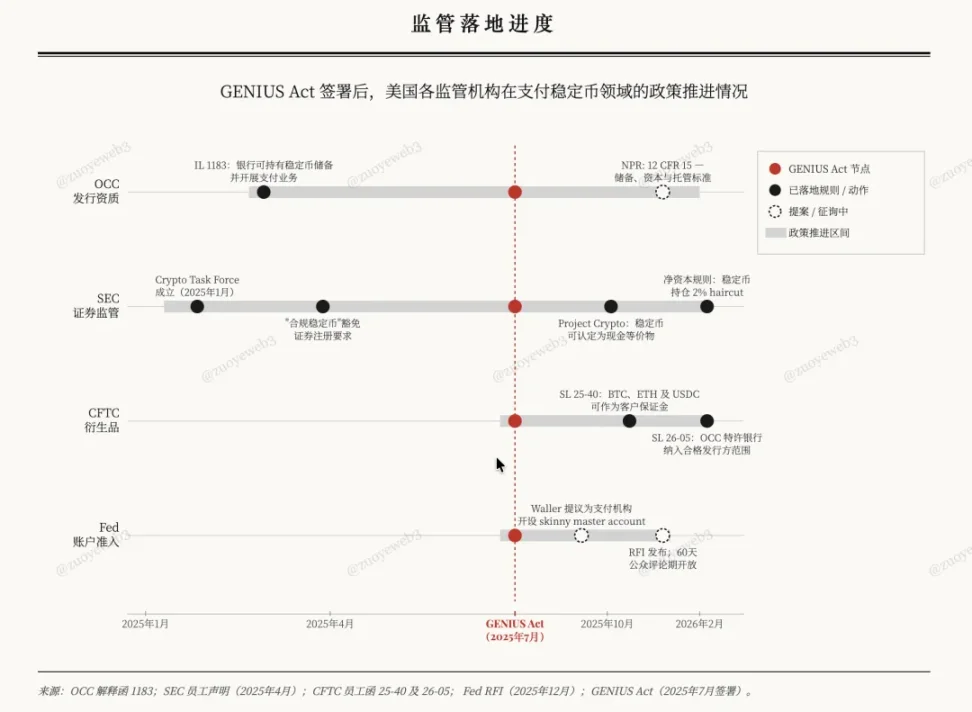

จากการตรวจสอบมาตรการกำกับดูแลที่เกิดขึ้นหลังร่างกฎหมาย Genius Bill พบว่า เฟด, OCC, CFTC และ SEC ได้ทำให้การใช้เหรียญ Stablecoin สำหรับการชำระเงินง่ายขึ้นมาก แต่ในขณะเดียวกันก็ทำลายรากฐานของเหรียญ Stablecoin ที่ให้ผลตอบแทนสูง เพื่อตอบสนองต่อวิกฤต "การไหลออกของเงินฝาก" ในอุตสาหกรรมการธนาคาร ขณะเดียวกันก็ผลักดันให้เหรียญ Stablecoin เข้าสู่ระบบที่มีอยู่เดิม

คำบรรยายภาพ: ความคืบหน้าของการบังคับใช้กฎระเบียบ; ที่มาของภาพ: @zuoyeweb3

นับตั้งแต่ Merrill Lynch คิดค้นกองทุนตลาดเงิน (MMF) หรือบัญชีบริหารเงินสด (CMA) ในช่วงทศวรรษ 1970 อุตสาหกรรมธนาคารก็กล่าวหาว่ากองทุนนี้เป็นสาเหตุของการไหลออกของเงินฝากจากธนาคารขนาดเล็กและธนาคารชุมชน แต่ในที่สุดแล้ว กองทุนตลาดเงินที่ได้รับการสนับสนุนจาก CMA ไม่เพียงแต่ช่วยให้เข้าถึงเงินได้อย่างยืดหยุ่นเท่านั้น แต่ยังให้ดอกเบี้ยสูงกว่าเงินฝากธนาคารอีกด้วย

ท้ายที่สุดแล้ว การไหลออกของเงินฝากหยุดลงได้ก็ต่อเมื่อภาคการธนาคารได้รับอนุญาตให้ดำเนินงานแบบผสมผสานและนำเสนอผลิตภัณฑ์ที่คล้ายกับ MMF (Medium-term Lending Facility) อย่างค่อยเป็นค่อยไป อย่างไรก็ตาม ในแง่ที่น่าขันอย่างร้ายกาจ ธนาคารขนาดใหญ่กลับใช้ความได้เปรียบด้านขนาดของตนในการดึงดูดเงินฝากจากธนาคารขนาดเล็ก

พวกนอกรีตน่ากลัวยิ่งกว่าพวกนอกรีตเสียอีก

ผลตอบแทนจาก Stablecoin ไม่ใช่ปัญหาเลย สิ่งที่ภาคธนาคารต้องการคือการกระจายผลตอบแทนเหล่านั้นด้วยตนเอง เพื่อหลีกเลี่ยงการถูกกำจัดไปตามกระแสประวัติศาสตร์ ยกตัวอย่างเช่น เมื่อ Alipay และ WeChat กำลังได้รับความนิยมอย่างมากในปี 2013 ภาคธนาคารของสหรัฐฯ ก็ได้ชูธงปกป้องธนาคารขนาดเล็กอีกครั้ง

แน่นอนว่าเหยื่อรายใหญ่ที่สุดก็คือบริษัทฟินเทคของอเมริกาอย่าง PayPal ซึ่งเป็นผู้จุดประกายความเข้าใจผิดที่ว่าการชำระเงินผ่านบุคคลที่สามต้องพึ่งพาธนาคารในการเปลี่ยนแปลงระบบ

แต่คริปโตนั้นแตกต่างออกไปจริงๆ เธอแตกต่างออกไป

เมื่อเผชิญกับการเคลื่อนไหวที่เข้มงวดของอุตสาหกรรมการธนาคารและหน่วยงานกำกับดูแล Circle นั้นมีความเป็นอเมริกันและปฏิบัติตามกฎระเบียบมากกว่าอย่างไม่ต้องสงสัย ในขณะที่ Tether เป็นแพลตฟอร์มที่กลับมาจากต่างประเทศและอยู่ใต้ดิน อย่างไรก็ตาม ในช่วงระยะเวลาที่ยาวนานและในหลายภูมิภาค $USDC และ $USDT ไม่ได้เป็นคู่แข่งกัน

กล่าวโดยสรุป USDC เป็นไปตามหลักการ "stablecoin+" ของ DeFi + B2B ในขณะที่ USDT เป็นไปตามหลักการ "stablecoin+" ของ CEX + P2P

ฟังดูแปลก แต่ USDC นั้นถูกใช้กันอย่างแพร่หลายในวงการ DeFi และถูกใช้เป็นอย่างมากสำหรับสินทรัพย์อ้างอิง ในสถานการณ์หลักๆ เช่น DEX/การให้ยืม USDC มีบทบาทมากกว่า USDT อย่างมาก นอกเหนือจาก Coinbase แล้ว สภาพคล่องส่วนใหญ่ของ CEX นั้นกำหนดราคาเป็น USDT

ฟังดูแปลก แต่ USDC นั้นถูกใช้กันอย่างแพร่หลายในวงการ DeFi และถูกใช้เป็นอย่างมากสำหรับสินทรัพย์อ้างอิง ในสถานการณ์หลักๆ เช่น DEX/การให้ยืม USDC มีบทบาทมากกว่า USDT อย่างมาก นอกเหนือจาก Coinbase แล้ว สภาพคล่องส่วนใหญ่ของ CEX นั้นกำหนดราคาเป็น USDT

ในอุตสาหกรรมการเงิน USDC ได้กลายเป็นเหรียญ Stablecoin มาตรฐาน และแพลตฟอร์ม CCTP ของ Circle ซึ่งพัฒนาขึ้นนั้น ทำหน้าที่เป็นจุดเริ่มต้นสำหรับสถาบันต่างๆ ในการเข้าสู่โลกบล็อกเชน

อย่างไรก็ตาม USDT ได้พิสูจน์แล้วว่ามีความแข็งแกร่งมากพอที่เงิน USDT จำนวน 80 พันล้านดอลลาร์ใน Tron จะรองรับความต้องการการโอนเงินส่วนบุคคลทั่วโลกได้ ในอาร์เจนตินาและไนจีเรีย การใช้เงินดอลลาร์แทนเงินสกุลอื่นนั้นก็คือการใช้ USDT แทนเงินสกุลอื่นนั่นเอง

จากการศึกษาร่วมกันของ Artemis และ McKinsey พบว่า มูลค่าการทำธุรกรรม Stablecoin ทั่วโลก 35 ล้านล้านดอลลาร์นั้นไม่แท้จริง โดยมีเพียงประมาณ 390 พันล้านดอลลาร์ (ประมาณ 1%) เท่านั้นที่เป็นการชำระเงินด้วย Stablecoin อย่างแท้จริง ซึ่งคิดเป็น 0.02% ของการชำระเงินทั้งหมดทั่วโลก (มากกว่า 2 ล้านล้านดอลลาร์)

- การชำระเงินระหว่างธุรกิจกับธุรกิจ (B2B): 226 พันล้านดอลลาร์สหรัฐ (กรณีการใช้งานที่สำคัญที่สุด คิดเป็น 60% โดยมีการเติบโตปีต่อปี 733%) ซึ่งคิดเป็นเพียง 0.01% ของการชำระเงินระหว่างธุรกิจกับธุรกิจทั่วโลกประมาณ 1.6 ล้านล้านดอลลาร์สหรัฐ

- เงินเดือนทั่วโลกและการโอนเงินข้ามพรมแดน: 90 พันล้านดอลลาร์สหรัฐ (น้อยกว่า 1% ของส่วนแบ่งทั่วโลก)

- การหักบัญชีและการชำระเงิน: 8 พันล้านดอลลาร์สหรัฐ (น้อยกว่า 0.01% ของส่วนแบ่งตลาดโลก)

- บัตร U-card: 4.5 พันล้านดอลลาร์สหรัฐ

ข้อมูลนี้ดูสมจริงกว่าในประสบการณ์ในชีวิตประจำวันอย่างเห็นได้ชัด บางทีแนวโน้มการใช้งาน Stablecoin อาจมีความสำคัญมากกว่า คุณจะเห็นบริษัทฟินเทคเชื่อมต่อกับธนาคารอย่างแข็งขัน แต่ธนาคารจะต่อต้านผลตอบแทนของ Stablecoin ในขณะเดียวกันก็สนับสนุน Stablecoin มากขึ้น

หากเราพิจารณาการกระทำล่าสุดของ Tether การร่วมมือกับ Lutnick และการเปิดตัว USAT เป็นเพียงฉากบังหน้า การลงทุน 200 ล้านดอลลาร์ใน Whop นั้นดูน่าเชื่อถือกว่า และสามารถตีความได้ว่าเป็นการซื้อค่าธรรมเนียมช่องสัญญาณจากผู้ใช้ 18 ล้านคน โดยใช้เงินส่งมาจากประเทศกำลังพัฒนาเพื่อครอบคลุมประเทศพัฒนาแล้ว

ดังนั้น คุณจะเห็นว่าบริษัทโอนเงินข้ามพรมแดนในละตินอเมริกา ⇄ สหรัฐอเมริกา เอเชียใต้ ⇄ ตะวันออกกลาง และแอฟริกา ⇄ ยุโรป มักจะรองรับ USDT มากกว่า ในขณะที่ Stripe และ Huma ใช้ USDC เป็นค่าเริ่มต้น

โดยพื้นฐานแล้วโลกของสกุลเงินดิจิทัลนั้นเป็นแบบ P2P (Payment-to-Payment) และ Circle กำลังพยายามสร้างความสัมพันธ์กับธุรกิจและธนาคารอย่างตั้งใจ ส่วนสิ่งที่เรียกว่า B2B (Business-to-Business) นั้นได้รับการกล่าวถึงอย่างกว้างขวางในปัจจุบันและถูกมองว่าเป็นแนวโน้มการพัฒนาในอนาคต ซึ่งเป็นการตีความทิศทางของการชำระเงินที่ผิดพลาดไป

ดังที่กล่าวไว้ก่อนหน้านี้ ช่องทางการถ่ายโอน การเคลียร์ และการรวมข้อมูลที่บริสุทธิ์นั้นมีมูลค่าน้อย ปริมาณการประมวลผลเป็นตัวเลขคงที่เสมอ ขาดพื้นฐานสำหรับการจินตนาการบนพื้นฐานของศักยภาพทางการตลาด ทุกคนต้องการการ์ดจอเพื่อเล่นเกม และอย่างมากที่สุดก็ขายได้แค่ 7 พันล้านตัวของรุ่น 5090 ซึ่งเห็นได้ชัดว่าน้อยกว่าปัญญาประดิษฐ์ (AI) ซึ่งเป็นการปฏิวัติอุตสาหกรรมครั้งที่สี่

"การชำระเงินไม่ใช่บริการแบบ SaaS หรือฟีเจอร์ แต่เป็นโครงสร้างพื้นฐานการชำระเงินด้วย AI ที่คล้ายกับ Cloudflare และเครือข่ายการกระจายสินค้าไม่สามารถประเมินค่าได้ในแง่ของปริมาณ"

นี่คือเรื่องราวที่คริปโตเคอร์เรนซีต้องการบอกให้โลกรู้: การทำให้สเตเบิลคอยน์เป็นมากกว่าแค่การชำระเงิน โดยอนุญาตให้เงินคงอยู่บนบล็อกเชนตั้งแต่ต้นจนจบ

การตกตะกอนบนห่วงโซ่

ผู้คนกำลังพูดถึงการล่มสลายของ SaaS และการเสื่อมสภาพของผู้ให้บริการช่องทางต่างๆ ราวกับว่าธุรกิจฟินเทคที่สั่งสมมาหลายสิบปีจะเปลี่ยนมือในชั่วข้ามคืน

สิ่งต่างๆ จะไม่เกิดขึ้นเร็วขนาดนั้น โดยเฉพาะอย่างยิ่งเนื่องจากต้องใช้เวลาในการที่สถาบัน B2B จะนำ USDC มาใช้ การผลักดัน USDT ของ Tether และการซื้อกิจการช่องทางเก่าๆ อย่างดุดัน อาจไม่ได้นำไปสู่ความสำเร็จในอนาคตเสมอไป

หากเราต้องการกำหนดจุดสังเกตสำหรับเรื่องราวการชำระเงินของคริปโตเคอร์เรนซี จุดสังเกตที่มีประโยชน์เพียงอย่างเดียวคือวิธีการจัดการความสัมพันธ์ระหว่างการชำระเงินและรายได้ ซึ่งตอนนี้ชัดเจนมากแล้ว:

- เพื่อให้ได้ผลกำไร จำเป็นต้องคงอยู่ในระบบ DeFi บนบล็อกเชนเท่านั้น เช่นเดียวกับ MetaMask U Card ที่ร่วมมือกับ Aave เพื่อหลีกเลี่ยงตลาดสหรัฐฯ และเข้าสู่ระบบผู้บริโภคที่กว้างขึ้น

- เพื่อให้บรรลุปริมาณการชำระเงินที่สำคัญ จำเป็นต้องได้รับใบอนุญาตประกอบธุรกิจธนาคารจาก OCC ออกเหรียญ Stablecoin ที่เป็นไปตามข้อกำหนดและไม่ให้ผลตอบแทน และเข้าสู่ตลาดอนุพันธ์ทางการเงินขนาดใหญ่ของ CFTC และ SEC

- สำหรับเหรียญ Stablecoin สกุลเงินดอลลาร์สหรัฐฯ ระดับสถาบันในเอเชียของ BitGo ($FYUSD) และเหรียญ Stablecoin สกุลเงินยูโรของ Circle ($EURC) ทั้งสองบริษัทเลือกที่จะจำกัดตัวเองอยู่เฉพาะในมุมเล็กๆ ของโลกเท่านั้น

แก่นแท้ของ B2B คือกระบวนการทำงาน แก่นแท้ของ C2C คือขนาด และแก่นแท้ของ B2C คือปลั๊กอิน

เมื่อพิจารณาประวัติของ Stablecoin ในภาคการชำระเงิน ความหวังที่จะแทนที่ "องค์กรบัตรเครดิต" ด้วยช่องทางใหม่ๆ นั้นมาจากบล็อกเชนสาธารณะ/L2 อย่างไรก็ตาม เมื่อเทียบกับข้อได้เปรียบของ Fintech ในการ "ทดแทน" ธนาคารแล้ว จำเป็นต้องมีผลิตภัณฑ์ใหม่ที่มีฟังก์ชันการชำระเงินแบบ MMF+ ซึ่งหมายความว่าต้องเหนือกว่าธนาคารในแง่ของประสิทธิภาพด้านเงินทุน

ปีเตอร์ ธีล มองว่า Neobank และ Neobroker มีอนาคตสดใส ในขณะที่วิทาลิกมองว่า Stablecoin ที่มี ETH เป็นหลักประกันนั้นมีอนาคตสดใสเช่นกัน

ปีเตอร์ ธีล มองว่า Neobank และ Neobroker มีอนาคตสดใส ในขณะที่วิทาลิกมองว่า Stablecoin ที่มี ETH เป็นหลักประกันนั้นมีอนาคตสดใสเช่นกัน

ในประเด็นนี้ Vitalik มองเห็นได้ชัดเจนยิ่งขึ้นว่า หากไม่มีเหรียญ Stablecoin ที่ให้ผลตอบแทนจาก ETH เพื่อกระจายความเสี่ยงในการถือครอง อย่างน้อยที่สุดก็ควรพิจารณาการกระจายแหล่งรายได้โดยใช้สินทรัพย์ RWA

กล่าวโดยสรุปคือ เนื่องจากขาดฟังก์ชันการชำระเงินที่อิงตามรายได้บนบล็อกเชน จึงไม่สามารถหลีกหนีการครอบงำของสินทรัพย์ดอลลาร์ได้ และในที่สุดก็จะถูกควบคุมโดย OCC ให้เข้าไปอยู่ในอุตสาหกรรมการธนาคาร ผู้ที่เต็มใจสละเสรีภาพเพื่อแลกกับความปลอดภัย ในท้ายที่สุดแล้วจะไม่ได้รับทั้งเสรีภาพและความปลอดภัย

นี่คือการประเมินความเสี่ยงประการที่สอง: กรณีการใช้งานระดับองค์กร B2B ที่มีอยู่ซึ่งใช้ USDC และโครงการโอนเงินข้ามพรมแดนที่รวมการโอน USDT นั้นไม่เพียงพอที่จะทำให้เหรียญ Stablecoin สำหรับการชำระเงินได้รับการยอมรับในระดับโลก พวกมันมีความสำคัญเพียงชั่วคราวและจะไม่กลายเป็นผู้เล่นหลักในยุคต่อไป

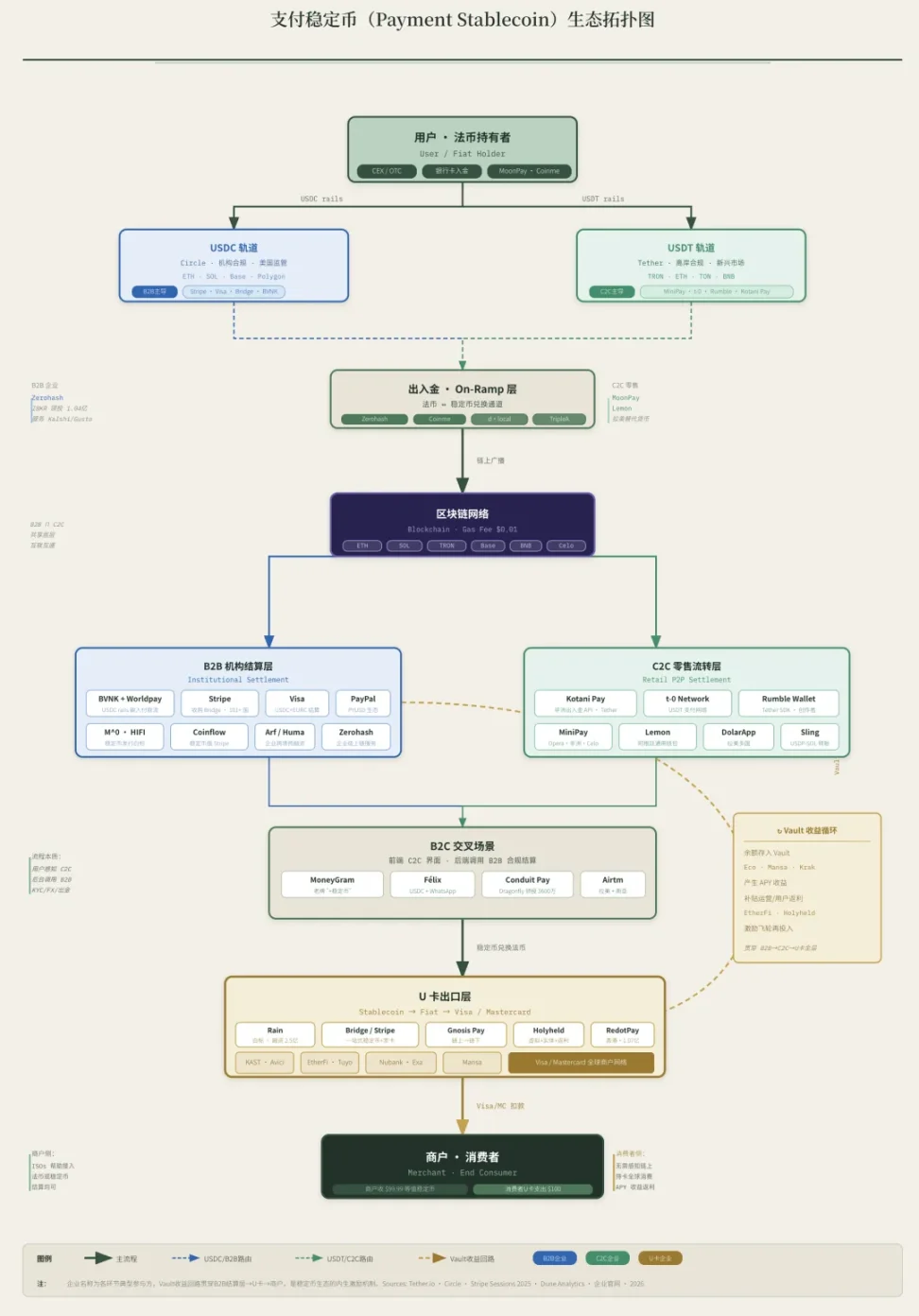

คำบรรยายภาพ: การหมุนเวียนของเหรียญ Stablecoin สำหรับการชำระเงิน แหล่งที่มาของภาพ: @zuoyeweb3

ในเมื่อการสร้างรายได้เพื่อดึงดูดลูกค้าถูกระงับไป และอุตสาหกรรมการธนาคารกำลังเผชิญแรงกดดัน ไม่เพียงแต่ธุรกรรมนอกเครือข่ายเท่านั้นที่จะได้รับผลกระทบ แต่ธุรกรรมในเครือข่าย เช่น $USDe และ $xUSD ก็หยุดชะงักลงเช่นกัน ถึงเวลาแล้วที่จะต้องพิจารณาการนำระบบการชำระเงินมาใช้ในโลกแห่งความเป็นจริงอย่างจริงจัง

อย่างไรก็ตาม สิ่งสำคัญที่ควรทราบคือ หากคุณมุ่งเน้นเฉพาะการชำระเงินและละเลยลักษณะผลตอบแทน คุณจะพลาดส่วนที่สำคัญที่สุด 50% ของคลื่นลูกนี้ไป USDT/USDC ถูกนำมาใช้เพื่อดึงอัตราดอกเบี้ยพันธบัตรรัฐบาล ทำให้ภาคธนาคารสามารถคว้าชัยชนะในคลื่นลูกที่สามและยังคงใช้อำนาจของตนต่อไปด้วยสินทรัพย์ที่มีความต้องการต่ำที่สุด

บทสรุป

เราหวังว่าคริปโตเคอร์เรนซีจะสร้างอนาคตที่แตกต่างออกไป โดยเดินตามรอยฟินเทค

ปัจจัยสำคัญสี่ประการได้จุดประกายสงครามการชำระเงินครั้งใหม่ ได้แก่ Stripe และบริษัทอื่นๆ ต่างเร่งสร้างเรื่องราวใหม่ๆ เพื่อหวังเข้าจดทะเบียนในตลาดหลักทรัพย์ Meta/Google มองเห็นอำนาจต่อรองของตนในฐานะผู้ให้บริการช่องทาง ธนาคารต้องการรักษาค่าธรรมเนียมช่องทางและสินทรัพย์ราคาถูก และ Tether กำลังลงทุนอย่างหนักในบริษัทด้านการชำระเงิน โดยหวังว่าจะสามารถเข้าครอบครอง Circle ได้ในอนาคต

มีการนำเสนอแนวคิดใหม่สองอย่างไว้ในวิสัยทัศน์แห่งอนาคต: สเตเบิลคอยน์ถูกมองว่าเป็นเครื่องมือการชำระเงินสำหรับตัวแทนที่เป็นธรรมชาติ และไม่มีใครเคยตั้งคำถามว่าตัวแทนจำเป็นต้องใช้สเตเบิลคอยน์หรือไม่

ประเด็นนี้จะถูกนำมาหารือในภายหลัง

ความคิดเห็นทั้งหมด