เขียนโดย: เลียม อากิบะ ไรท์

ขณะที่สภาคองเกรสสหรัฐฯ กำลังดำเนินการเกี่ยวกับร่างกฎหมาย CLARITY Act การถกเถียงเรื่องที่ว่าสหรัฐฯ ควรจะกำหนดขอบเขตระหว่างสกุลเงินดิจิทัลและหลักทรัพย์อย่างไร ก็ค่อยๆ ปรากฏสู่สายตาประชาชนและได้พัฒนาไปสู่เกมการกล่าวโทษซึ่งกันและกันที่คุ้นเคยกันดี

นักวิจารณ์โต้แย้งว่าโครงสร้างของร่างกฎหมายฉบับนี้อาจทำให้ความได้เปรียบในการแข่งขันของสถาบันที่มีการกำกับดูแลอยู่แล้วยิ่งแข็งแกร่งขึ้น โดยมีข้อกล่าวหาว่าแพลตฟอร์มแบบรวมศูนย์ได้ให้การสนับสนุนการแก้ไขเพิ่มเติมโดยปริยาย โดยมีเป้าหมายเพื่อทำให้การแข่งขันที่เป็นธรรมในด้านการเงินแบบกระจายอำนาจ (DeFi) เป็นไปได้ยากขึ้น

แม้ว่ากฎหมาย Clarity Act จะถูกยกย่องว่าเป็นร่างกฎหมายเกี่ยวกับโครงสร้างตลาด แต่สมรภูมิที่สำคัญที่สุดอาจอยู่ที่เรื่องการกระจายช่องทางการจำหน่าย

ผลตอบแทนจาก Stablecoin ได้เปลี่ยน "การถือครองดอลลาร์สหรัฐ" ให้กลายเป็นสินทรัพย์ประเภทใหม่ ซึ่งเป็นสิ่งที่อุตสาหกรรมการธนาคารกำลังพยายามอย่างหนักเพื่อป้องกันไม่ให้กลายเป็นเรื่องปกติทั่วไปนอกระบบการฝากเงิน แพลตฟอร์มคริปโตกำลังโปรโมตผลตอบแทนเหล่านี้ในฐานะสิทธิประโยชน์สำหรับลูกค้าประจำมากกว่าดอกเบี้ย ขณะที่ฝ่ายนิติบัญญัติกำลังพยายามหาถ้อยคำทางกฎหมายที่เหมาะสมเพื่อจำกัด "การถือครองเพื่อผลกำไร" ในขณะเดียวกันก็รักษาสภาพของเงินดิจิทัลเอาไว้

อุตสาหกรรมธนาคารต่อต้านผลิตภัณฑ์ผลตอบแทนจาก Stablecoin ที่มุ่งเป้าไปที่นักลงทุนรายย่อย เนื่องจากผลิตภัณฑ์ดังกล่าวส่งผลกระทบโดยตรงต่อการกำหนดราคาเงินฝากและความสัมพันธ์ในการชำระเงินของลูกค้า ซึ่งเป็นปัจจัยสนับสนุนการบริการทางการเงินสำหรับผู้บริโภค

ผลตอบแทนจากสกุลเงินดิจิทัลกำลังสร้างแรงกดดันต่ออัตราดอกเบี้ยเงินฝากธนาคาร เผยให้เห็นถึงส่วนต่างอัตราดอกเบี้ยที่กว้างขึ้น

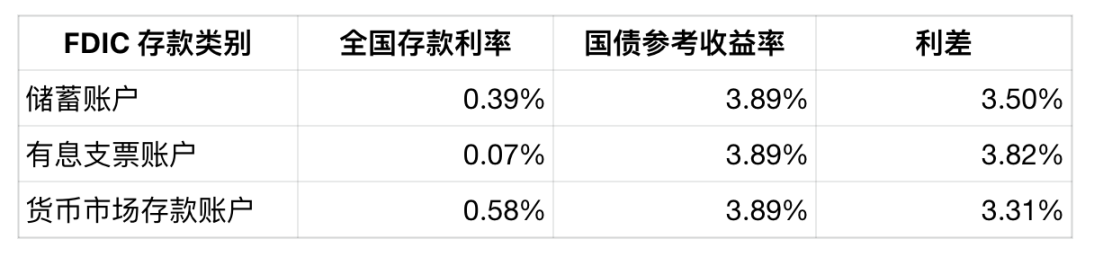

รายงานการกำหนดเพดานอัตราดอกเบี้ยรายเดือนฉบับล่าสุดที่เผยแพร่โดยบรรษัทประกันเงินฝากแห่งสหรัฐอเมริกา (FDIC) เมื่อวันที่ 15 ธันวาคม 2025 แสดงให้เห็นว่าอัตราดอกเบี้ยเงินฝากระดับชาติที่ใช้ในกรอบการกำหนดเพดานอัตราดอกเบี้ยมีดังนี้: 0.39% สำหรับบัญชีออมทรัพย์, 0.07% สำหรับบัญชีเช็คที่ได้รับดอกเบี้ย และ 0.58% สำหรับบัญชีเงินฝากตลาดเงิน

ในรายงานฉบับเดียวกัน ผลตอบแทนอ้างอิงสำหรับพันธบัตรรัฐบาลที่สอดคล้องกับผลิตภัณฑ์เงินฝากเหล่านี้ซึ่งไม่มีวันครบกำหนดคือ 3.89%

แม้ว่าส่วนต่างของอัตราดอกเบี้ยนี้จะไม่ใช่ตัวชี้วัดโดยตรงของกำไรของธนาคาร แต่ก็เผยให้เห็นข้อเท็จจริงประการหนึ่งคือ เมื่อพฤติกรรมของลูกค้า บริการแบบแพ็กเกจ และความยุ่งยากในการโอนบัญชี ส่งผลให้ยอดเงินฝากคงที่ อัตราดอกเบี้ยเงินฝากรายย่อยอาจต่ำกว่าอัตราดอกเบี้ยพันธบัตรของรัฐบาลมาก

ตารางเปรียบเทียบอัตราดอกเบี้ยธนาคาร (15 ธันวาคม 2568)

ผลตอบแทนจาก Stablecoin ช่วยลดส่วนต่างนี้ลง ทำให้ผู้ลงทุนรายย่อยมีทางเลือกอีกทางหนึ่งในการถือครองเงินดอลลาร์ โดยให้ผลตอบแทนใกล้เคียงกับพันธบัตรระยะสั้นของรัฐบาลสหรัฐฯ

จากข้อมูลอัตราผลตอบแทนรายวันของกระทรวงการคลังสหรัฐฯ อัตราผลตอบแทนพันธบัตรกระทรวงการคลังอายุ 3 เดือน ณ วันที่ 28 พฤศจิกายน 2025 อยู่ที่ 3.88% ซึ่งใกล้เคียงกับอัตราผลตอบแทนอ้างอิงที่ 3.89% ในรายงานของ FDIC

เมื่อผลตอบแทนจาก Stablecoin เข้าใกล้ระดับนี้ คำถามของนักลงทุนรายย่อยจะเปลี่ยนจาก "ธนาคารไหนให้ดอกเบี้ยเงินฝากสูงสุด?" ไปเป็น "ทำไมผลตอบแทนจากเงินสดของฉันถึงต่ำกว่าอัตราดอกเบี้ยพันธบัตรรัฐบาลมาก?"

จากมุมมองของงบดุล แรงกดดันนี้เป็นการมองไปข้างหน้า เพราะจุดตัดสินใจที่สำคัญคือต้นทุนส่วนเพิ่มของการจัดหาเงินทุน มากกว่าต้นทุนเฉลี่ยในอดีต

หากมีการโอนเงินฝากจากบัญชีกระแสรายวันและบัญชีออมทรัพย์ไปยังยอดคงเหลือในเหรียญ Stablecoin ธนาคารจะมีทางเลือกเพียงสองทางคือ เพิ่มอัตราดอกเบี้ยเงินฝาก หรือเติมเต็มช่องว่างทางการเงินผ่านการระดมทุนแบบขายส่ง ซึ่งทั้งสองวิธีนี้จะทำให้ค่าใช้จ่ายดอกเบี้ยของธนาคารเพิ่มขึ้นอย่างรวดเร็ว

ธนาคารกลางสหรัฐสาขานิวยอร์กชี้แจงว่า อัตราดอกเบี้ยเงินกู้ข้ามคืนที่มีหลักประกัน (SOFR) เป็นมาตรวัดต้นทุนการกู้ยืมเงินสดข้ามคืนแบบผสมผสาน โดยมีหลักทรัพย์ของกระทรวงการคลังเป็นหลักประกัน และเป็นเกณฑ์มาตรฐานที่สถาบันการเงินขนาดใหญ่ใช้ในข้อตกลงซื้อคืนและตลาดเงินทุนระยะสั้นอื่นๆ

ธนาคารกลางสหรัฐสาขานิวยอร์กชี้แจงว่า อัตราดอกเบี้ยเงินกู้ข้ามคืนที่มีหลักประกัน (SOFR) เป็นมาตรวัดต้นทุนการกู้ยืมเงินสดข้ามคืนแบบผสมผสาน โดยมีหลักทรัพย์ของกระทรวงการคลังเป็นหลักประกัน และเป็นเกณฑ์มาตรฐานที่สถาบันการเงินขนาดใหญ่ใช้ในข้อตกลงซื้อคืนและตลาดเงินทุนระยะสั้นอื่นๆ

เมื่อการไหลออกของเงินฝากรายย่อยทำให้ธนาคารต้องพึ่งพาเงินทุนจากตลาดมากขึ้น ต้นทุนของเงินทุนทางเลือกเหล่านี้จะเปลี่ยนแปลงตามอัตราดอกเบี้ยนโยบายโดยตรงมากกว่าอัตราดอกเบี้ยเงินฝากรายย่อยในอดีต

ส่วนธุรกิจการจัดจำหน่ายสินค้าปลีกเป็นส่วนที่อุตสาหกรรมธนาคารมองเห็นความเสี่ยงเชิงกลยุทธ์มากที่สุด

ระบบการให้รางวัลด้วย Stablecoin คุกคามเงินฝากธนาคารและความสัมพันธ์กับลูกค้า

การคัดค้านของธนาคารยังสะท้อนให้เห็นถึงคุณค่าของระบบการชำระเงินและความสัมพันธ์กับลูกค้าที่นอกเหนือไปจากการฝากเงินด้วย

บัญชีเงินฝากกระแสรายวันมีความสำคัญอย่างยิ่งต่อการจ่ายเงินเดือน การชำระบิล การทำธุรกรรมผ่านบัตรเดบิต การทำธุรกรรมผ่านระบบหักบัญชีอัตโนมัติ และรายได้ค่าธรรมเนียม นอกจากนี้ยังช่วยให้ธนาคารสามารถเสนอขายสินเชื่อและบริการบริหารความมั่งคั่งแก่ลูกค้าได้อีกด้วย

หากส่วนหนึ่งของเงินฝากในการทำธุรกรรมถูกโอนไปยังเหรียญ Stablecoin ในกระเป๋าเงินแบบฝากไว้กับธนาคาร ธนาคารอาจสูญเสียทั้งแหล่งเงินทุนและช่องทางการติดต่อกับลูกค้าไปพร้อมกัน

การไหลออกของเงินทุนนี้ตอบสนองได้เร็วกว่าการฝากเงินแบบดั้งเดิมมาก เนื่องจากสามารถดำเนินการโอน Stablecoin ได้ตลอด 24 ชั่วโมง และไม่ขึ้นอยู่กับข้อจำกัดของการประมวลผลแบบกลุ่มเหมือนระบบการชำระเงินแบบดั้งเดิม

หน่วยงานกำกับดูแลได้เริ่มกำหนดขอบเขตสำหรับความสามารถในการสร้างผลตอบแทนของเหรียญ Stablecoin แล้ว และกฎหมาย CLARITY Act กำลังกลายเป็นสนามรบใหม่สำหรับข้อโต้แย้งที่ยังไม่ได้รับการแก้ไขจากกฎหมาย GENIUS Act

แนวทางทางกฎหมายของกฎหมาย GENIUS คือการห้ามผู้ออกเหรียญ Stablecoin จ่ายดอกเบี้ยเพื่อรักษาสถานะ "เงินดิจิทัล" ของตน แต่แพลตฟอร์มคริปโตยังคงสามารถผลักดันการแข่งขันไปยังช่องทางการจัดจำหน่ายผ่าน "รางวัลทางการเงิน" ได้

ประเด็นสำคัญของข้อโต้แย้งเกี่ยวกับกฎหมาย Clarity Act อยู่ที่นิยามของคำว่า "รางวัล" กับ "สิทธิประโยชน์สำหรับสมาชิก" ทำให้รางวัลในรูปแบบ Stablecoin กลายเป็นเป้าหมายของการวิพากษ์วิจารณ์

เบื้องหลังร่างกฎหมายนี้ มีการถกเถียงกันในวงแคบแต่เข้มข้นกว่า เกี่ยวกับถ้อยคำในร่างกฎหมาย: สมาชิกสภานิติบัญญัติกำลังพยายามร่างข้อกำหนดที่จะห้ามการจ่ายดอกเบี้ยเพียงเพราะถือครองเหรียญ Stablecoin ในขณะเดียวกันก็ยังคงอนุญาตให้มีการให้สิ่งจูงใจตามพฤติกรรมของผู้ใช้ภายใต้ชื่อสิทธิประโยชน์ความภักดี

คำจำกัดความนี้มีความสำคัญอย่างยิ่ง เพราะมันเปลี่ยนสนามรบจากผู้ออกเหรียญไปสู่แพลตฟอร์มการจัดจำหน่าย: แพลตฟอร์มสามารถโปรโมตผลิตภัณฑ์ยอดคงเหลือที่คล้ายเงินสดซึ่งให้ผลตอบแทนใกล้เคียงกับผลตอบแทนพันธบัตรรัฐบาลโดยไม่ต้องติดป้ายกำกับโทเค็นว่าเป็น "สินทรัพย์ที่ให้ดอกเบี้ย" ในขณะที่ธนาคารโต้แย้งว่ามันก็คือดอกเบี้ยเงินฝากในชื่อที่แตกต่างออกไปนั่นเอง

ในท้ายที่สุด สมาชิกสภานิติบัญญัติพยายามจำกัดความคาดหวังของตลาดในเรื่อง "ผลตอบแทนจากการถือครอง" ในขณะที่เปิดโอกาสให้กับโครงการ "ผลตอบแทนจากการใช้งาน" และป้องกันไม่ให้แพลตฟอร์มต่างๆ ส่งเสริมผลตอบแทนในลักษณะดอกเบี้ยธนาคารที่ปราศจากความเสี่ยงผ่านข้อกำหนดการเปิดเผยข้อมูล

ข้อมูลหลักที่ธนาคารให้ความสนใจในปัจจุบันไม่ใช่ส่วนต่างระหว่างผลตอบแทนพันธบัตรรัฐบาลและอัตราดอกเบี้ยเงินฝากระยะสั้น แต่เป็นผลกระทบโดยรวมของอัตราการคงอยู่ของเงินฝาก การปรับราคาเงินฝาก และต้นทุนการจัดหาเงินทุนทางเลือก รวมถึงความเร็วในการเปลี่ยนแปลงของตัวชี้วัดเหล่านี้ หากผลตอบแทนของ Stablecoin ยังคงเข้าใกล้อัตราดอกเบี้ยพันธบัตรรัฐบาลระยะสั้นต่อไป

รายงานล่าสุดจาก FDIC ระบุว่า อัตราดอกเบี้ยสำหรับบัญชีกระแสรายวันอยู่ที่ 0.07% บัญชีออมทรัพย์อยู่ที่ 0.39% และอัตราผลตอบแทนอ้างอิงสำหรับพันธบัตรรัฐบาลอยู่ที่ 3.89% ในขณะเดียวกัน หน้าผลิตภัณฑ์ USDC ของ Coinbase แสดงให้เห็นว่าสมาชิก Coinbase One สามารถรับโบนัสอัตรา 3.50% และเอกสารเปิดเผยข้อมูลของ Binance กล่าวถึงอัตราผลตอบแทนรายปีแบบแบ่งระดับในช่วงโปรโมชั่นจำกัดเวลา

ความคิดเห็นทั้งหมด