ในบริบทของการฟื้นตัวของความเสี่ยงทางภูมิรัฐศาสตร์ระดับโลก การอ่อนค่าของระบบสินเชื่อดอลลาร์สหรัฐ และความไม่แน่นอนทางเศรษฐกิจที่เพิ่มมากขึ้น ทองคำ ได้กลายมาเป็น "มาตรฐาน" ในการวัดมูลค่าสินทรัพย์

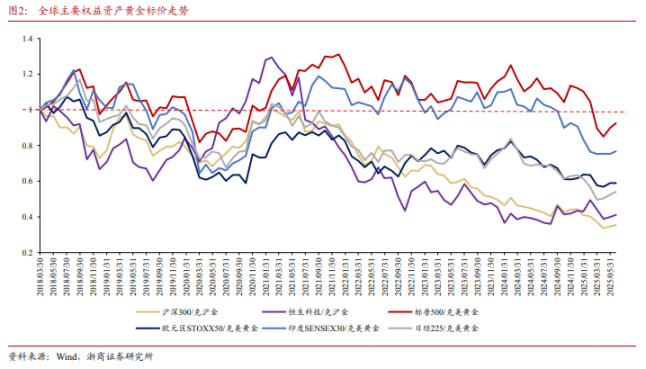

ในรายงานการวิจัยที่เผยแพร่เมื่อวันที่ 16 นักวิเคราะห์ Liao Jingchi และ Wang Daji จาก Zhejiang Securities ระบุว่า เมื่อตรวจสอบประสิทธิภาพสินทรัพย์ภายใต้กรอบ "มาตรฐานทองคำ" สมมติฐาน พบว่ามีสินทรัพย์เพียงไม่กี่รายการเท่านั้นที่สามารถทำผลงานได้ดีกว่าทองคำนับตั้งแต่ปี 2018 มีเพียงไม่กี่ สกุลเงินเสมือน ดัชนีหุ้นขนาดเล็ก อุตสาหกรรมโลหะมีค่า และกลยุทธ์ปัจจัยขนาดหุ้นขนาดเล็กเท่านั้นที่บันทึกผลตอบแทนในเชิงบวก

รายงานการวิจัยระบุว่า สิ่งนี้สะท้อนถึงลักษณะเศรษฐกิจมหภาค เช่น การอ่อนค่าของสินเชื่อดอลลาร์สหรัฐฯ การกลับสู่ภาวะปกติของความเสี่ยงทางภูมิรัฐศาสตร์ระดับโลก และความไม่แน่นอนทางเศรษฐกิจที่เพิ่มมากขึ้น โดยเน้นย้ำถึงมูลค่าการจัดสรรระยะยาวของทองคำในฐานะสินทรัพย์ปลอดภัย

เมื่อพิจารณาอุตสาหกรรม Zheshang Securities ชี้ให้เห็นว่ามีเพียงหุ้นที่จ่ายเงินปันผลสูงเท่านั้นที่มีความต้านทานต่อการลดลงในระยะยาวได้ค่อนข้างดี และเทคโนโลยีทางการเงิน โดยเฉพาะสกุลเงินเสมือนจริง ได้ก้าวขึ้นมาเป็นผู้นำอย่างมากเมื่อเร็วๆ นี้ ในอุตสาหกรรมรอง โลหะมีค่าโดดเด่น และโมเมนตัมใหม่ดีกว่าโมเมนตัมเก่า จากมุมมองของปัจจัยด้านสไตล์และกลยุทธ์ มูลค่าตลาดขนาดเล็กคือผู้ชนะโดยแท้จริง และดัชนีหุ้นขนาดเล็กก็มีผลงานดีกว่าทองคำในทุกช่วงเวลา

ประเภทสินทรัพย์หลัก: สกุลเงินดิจิทัลโดดเด่น ในขณะที่ส่วนที่เหลือส่วนใหญ่ขับเคลื่อนโดยสภาพคล่อง

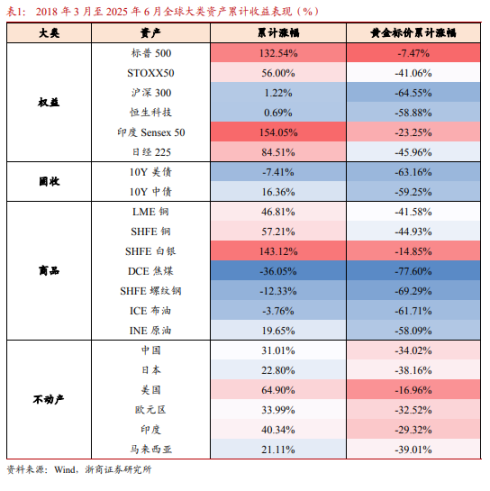

ตามรายงานของ Zheshang Securities ระบุว่าตั้งแต่เดือนมีนาคม 2561 ถึงมิถุนายน 2568 ในบรรดาสินทรัพย์ประเภทหลักที่กำหนดราคาด้วยทองคำ มีสกุลเงินเสมือนเพียงไม่กี่สกุลเท่านั้นที่บันทึกผลตอบแทนเป็นบวก ในขณะที่สินทรัพย์ประเภทอื่นโดยทั่วไปมีผลตอบแทนต่ำกว่าที่ควรจะเป็น

รายงานระบุว่า สกุลเงินดิจิทัลที่ประสบความสำเร็จอย่างโดดเด่นนั้นเป็นผลมาจากความสะดวกในการชำระเงิน นวัตกรรมทางเทคโนโลยีที่ล้ำหน้า และการขาดแคลนอุปทาน ยกตัวอย่างเช่น กลไกการลดครึ่งหนึ่งของบิตคอยน์ (Bitcoin halving) ช่วยเสริมความแข็งแกร่งให้กับคุณสมบัติ "ทองคำดิจิทัล" ของบิตคอยน์ สำหรับนักลงทุน นี่เป็นอีกทางเลือกหนึ่งในการรับมือกับภาวะสินเชื่อที่อ่อนตัวลงของดอลลาร์สหรัฐ โดยเฉพาะอย่างยิ่งในช่วงที่เกิดความขัดแย้งทางภูมิรัฐศาสตร์บ่อยครั้ง

สินทรัพย์ทุนมีการเติบโตที่แข็งแกร่งในระดับราคาที่ตราไว้ (nominal growth) แต่กลับอ่อนแอในแง่ของมูลค่าที่อ้างอิงกับทองคำ โดยส่วนใหญ่พึ่งพาการอัดฉีดสภาพคล่อง ยกตัวอย่างเช่น อัตราการเติบโตสูงสุดของ M2 ของสหรัฐฯ ที่ 26.7% เป็นตัวขับเคลื่อนตลาดหุ้นสหรัฐฯ แต่หลังจากหัก "ภาพลวงตาทางการเงิน" ออกไปแล้ว ผลตอบแทนที่แท้จริงกลับมีจำกัด ซึ่งเป็นการเตือนให้นักลงทุนระมัดระวังความเสี่ยงด้านลบเมื่อสภาพคล่องลดลง

ผลประกอบการที่อ่อนแอของตราสารหนี้และสินค้าโภคภัณฑ์สะท้อนถึงความไม่แน่นอนทางเศรษฐกิจที่เพิ่มสูงขึ้น อุปทานและอุปสงค์ที่ตึงตัวของเงินทำให้ราคาค่อนข้างต้านทานการร่วงลงได้ แต่ราคาน้ำมันดิบลดลง 61.7% เนื่องจากการผลิตน้ำมันจากหินดินดานที่เพิ่มขึ้น ซึ่งอาจเพิ่มความเสี่ยงต่อความผันผวนของนักลงทุนด้านพลังงาน

ในกลุ่มอสังหาริมทรัพย์ ราคาบ้านในสหรัฐฯ และอินเดียมีผลงานด้อยกว่าในระดับที่น้อยกว่า โดยได้รับประโยชน์จากความยืดหยุ่นทางเศรษฐกิจและผลประโยชน์ด้านประชากร แต่โดยรวมแล้ว ราคาบ้านยังตามหลังทองคำอยู่

ประสิทธิภาพของอุตสาหกรรม: โมเมนตัมใหม่ให้ผลงานดีกว่าโมเมนตัมเก่า เงินปันผลสูงช่วยรองรับ

ประสิทธิภาพของอุตสาหกรรม: โมเมนตัมใหม่ให้ผลงานดีกว่าโมเมนตัมเก่า เงินปันผลสูงช่วยรองรับ

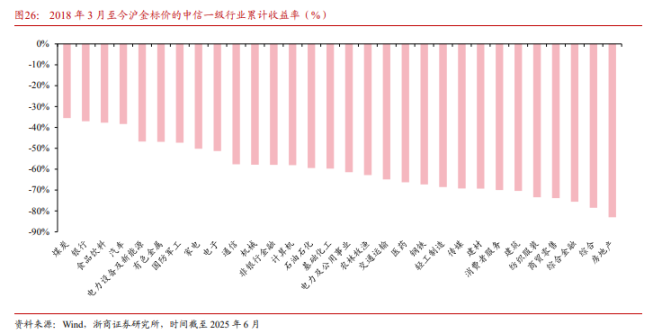

รายงานระบุว่านับตั้งแต่ปี 2561 อุตสาหกรรมระดับต้นทั้งหมดของ CITIC มีผลประกอบการต่ำกว่าทองคำ แต่ผลิตภัณฑ์ทรัพยากรและปัจจัยขับเคลื่อนใหม่ๆ ค่อนข้างแข็งแกร่ง เช่น ถ่านหิน และธนาคารที่มีเงินปันผลสูง (เฉลี่ย 5.8% และ 4.8%) ซึ่งมีส่วนต่างที่แคบลง หากรวมเงินปันผลเข้าไปด้วย ผลประกอบการที่ต่ำกว่ามาตรฐานจะยิ่งน้อยลงไปอีก

ในเวลาเดียวกัน อุตสาหกรรมโมเมนตัมใหม่ที่แสดงโดยพลังงานไฟฟ้าและ TMT ก็มีผลงานด้อยกว่าอุตสาหกรรมโมเมนตัมเดิมที่แสดงโดยห่วงโซ่อสังหาริมทรัพย์

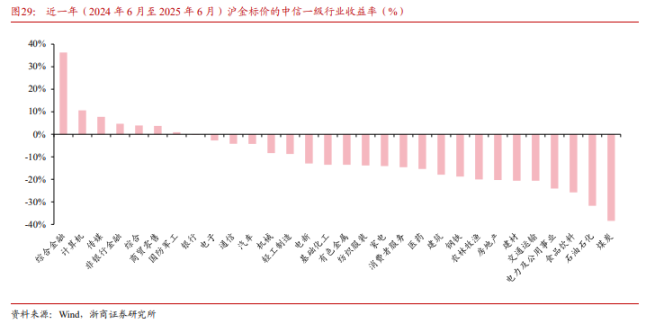

ในปีที่ผ่านมา ด้วยการเปลี่ยนแปลงของปัจจัยขับเคลื่อนเศรษฐกิจจีนจากเดิมสู่ใหม่ ส่งผลให้ภาคการเงินและเทคโนโลยีขนาดใหญ่มีผลประกอบการดีกว่าภาคการเงินที่ครอบคลุม ภาคการเงินที่ไม่ใช่ธนาคาร ภาคคอมพิวเตอร์ สื่อ กลาโหม และการทหาร และสูงกว่าทองคำ โดยส่วนใหญ่ได้รับประโยชน์จากการยอมรับความเสี่ยงที่เพิ่มขึ้น ปัจจัยกระตุ้นจากธีมสินทรัพย์เสมือน และการประเมินมูลค่าสินทรัพย์เทคโนโลยีใหม่ อย่างไรก็ตาม ผลิตภัณฑ์ทรัพยากร สินค้าอุปโภคบริโภค และเครือข่ายอสังหาริมทรัพย์มีผลประกอบการต่ำกว่าเป้าหมายอย่างมีนัยสำคัญ

ในบรรดาอุตสาหกรรมรอง โลหะมีค่าเป็นอุตสาหกรรมเดียวที่มีผลงานดีกว่าตั้งแต่ปี 2018 เทคโนโลยีใหม่ๆ เช่น เซมิคอนดักเตอร์ มีผลงานดีกว่าเทคโนโลยีเก่าตั้งแต่ปี 2018 การกำหนดค่าดัมเบล (เช่น ธนาคาร + อุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภค) สามารถลดการลดลงลงได้ 39.8% ทำให้มีประสิทธิภาพที่เสถียรยิ่งขึ้น

ในปีที่ผ่านมา อุตสาหกรรมการเงินขนาดใหญ่ การบริโภคใหม่ เทคโนโลยี และอุตสาหกรรมการทหาร มีผลประกอบการดีกว่าบริการทางการเงินเกิดใหม่ II (ที่เกี่ยวข้องกับสกุลเงินดิจิทัล) หลักทรัพย์ II วัฒนธรรมและความบันเทิง (การบริโภคเพื่อความพึงพอใจส่วนบุคคลแบบใหม่) เซมิคอนดักเตอร์ อาวุธและอุปกรณ์ II และสูงกว่าทองคำ สาเหตุหลักมาจากการยอมรับความเสี่ยงที่เพิ่มขึ้น ปัจจัยกระตุ้นจากธีมสินทรัพย์เสมือน และการประเมินมูลค่าสินทรัพย์เทคโนโลยีใหม่

จุดอ่อนของผลิตภัณฑ์ทรัพยากรและห่วงโซ่อุปทานอสังหาริมทรัพย์สะท้อนให้เห็นถึงความต้องการที่ไม่เพียงพอ และนักลงทุนอาจจำเป็นต้องปรับตัวให้เข้ากับผลิตภัณฑ์ที่มีความแน่นอนด้านกำไรสูง

รูปแบบและกลยุทธ์: มูลค่าตลาดขนาดเล็กครอบงำ และกลไกย้อนกลับของหุ้นขนาดเล็กก็โดดเด่น

เมื่อพิจารณาจากปัจจัยด้านสไตล์และกลยุทธ์แล้ว หุ้นขนาดเล็กถือเป็นผู้ชนะโดยแท้จริง

รายงานระบุว่าในบรรดารูปแบบการลงทุนแบบ A-share ระบุว่านับตั้งแต่ปี 2561 มีเพียงดัชนีหุ้นขนาดเล็กเท่านั้นที่มีผลงานดีกว่าทองคำ โดยได้รับประโยชน์จากกลไกการลงทุนแบบ Contrarian มูลค่าที่ต่ำ และค่าเบี้ยประกันสภาพคล่อง การขึ้นและลงของดัชนีมีความสัมพันธ์เชิงลบกับ ROE และมีความสัมพันธ์เชิงบวกกับ PB

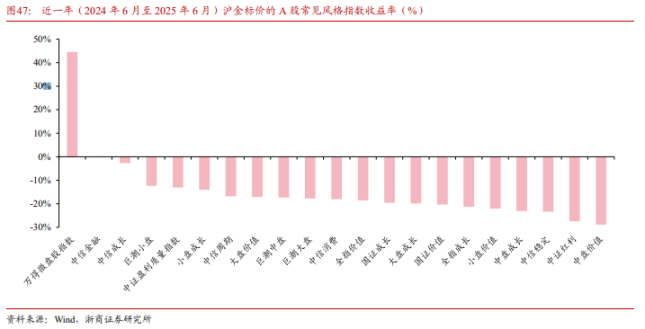

ในปีที่ผ่านมา หุ้นขนาดเล็กและรูปแบบการลงทุนทางการเงินมีผลประกอบการดีกว่าทองคำ ที่น่าสังเกตคือรูปแบบการลงทุนแบบปันผลมีผลประกอบการต่ำกว่ามาตรฐานอย่างมาก และความแตกต่างภายในก็มีความสำคัญอย่างมาก มีเพียงธนาคารเท่านั้นที่มีผลประกอบการที่แข็งแกร่ง ในขณะที่รูปแบบการลงทุนแบบปันผลตามวัฏจักรอื่นๆ กลับมีผลประกอบการที่ย่ำแย่

ในแง่ของดัชนีกลยุทธ์ ปัจจัยหุ้นขนาดเล็กมีทิศทางนำอย่างชัดเจน และการเติบโตของผลประกอบการที่คาดการณ์ไว้ก็ค่อนข้างดี นับตั้งแต่ปี 2561 ปัจจัยขนาดหุ้นขนาดเล็กมีผลประกอบการดีกว่า Shanghai Gold ขณะที่หุ้นขนาดใหญ่มีผลประกอบการตามหลัง สะท้อนว่าการเปลี่ยนแปลงของภาคอุตสาหกรรมเอื้อต่อหุ้นขนาดเล็กรุ่นใหม่

ในแง่ของดัชนีกลยุทธ์ ปัจจัยหุ้นขนาดเล็กมีทิศทางนำอย่างชัดเจน และการเติบโตของผลประกอบการที่คาดการณ์ไว้ก็ค่อนข้างดี นับตั้งแต่ปี 2561 ปัจจัยขนาดหุ้นขนาดเล็กมีผลประกอบการดีกว่า Shanghai Gold ขณะที่หุ้นขนาดใหญ่มีผลประกอบการตามหลัง สะท้อนว่าการเปลี่ยนแปลงของภาคอุตสาหกรรมเอื้อต่อหุ้นขนาดเล็กรุ่นใหม่

มุมมองหลักของบทความนี้มาจากรายงาน "ใครเอาชนะ "มาตรฐานทองคำ" - การตรวจสอบเชิงลึกเกี่ยวกับสินทรัพย์ รูปแบบ อุตสาหกรรม และทองคำ" ที่เผยแพร่เมื่อวันที่ 16 กรกฎาคม โดยนักวิเคราะห์ของ Zhejiang Securities ได้แก่ Liao Jingchi, Wang Daji และ Gao Qisheng

ความคิดเห็นทั้งหมด