เมื่อคืนนี้ Financial Times ได้รายงาน ข่าว ว่า ประธานาธิบดี ทรัมป์ แห่งสหรัฐอเมริกากำลังเตรียมลงนามคำสั่งฝ่ายบริหารที่อนุญาตให้แผน เกษียณอายุ เช่น 401(k) ลงทุนใน "สินทรัพย์ทางเลือก" เช่น สกุลเงินดิจิทัล ทองคำ และหุ้นเอกชน

คำสั่งดังกล่าวจะกำหนดให้หน่วยงานกำกับดูแลทบทวนข้อจำกัดการลงทุนเพื่อการเกษียณอายุที่มีอยู่เดิม เพื่อปูทางให้สินทรัพย์ดิจิทัลเข้าสู่ตลาดการเกษียณอายุของสหรัฐฯ มูลค่า 8.7 ล้านล้านดอลลาร์ ตามที่แหล่งข่าว 3 รายที่คุ้นเคยกับเรื่องนี้เปิดเผย

แนวโน้มนี้เกิดขึ้นโดยไม่ทันตั้งตัว เมื่อวันที่ 28 พฤษภาคม กระทรวงแรงงานสหรัฐฯ ได้เพิกถอนเอกสารแนวทางปฏิบัติในยุคไบเดนเกี่ยวกับ "ความระมัดระวังอย่างยิ่งในการจัดการกับสินทรัพย์ดิจิทัล" โดยระบุว่าเป็น "การละเมิดกฎระเบียบ" ก่อนหน้านี้ในปี 2565 ปีเตอร์ เมเยอร์ สมาชิกสภาผู้แทนราษฎรจากพรรครีพับลิกัน ได้เสนอร่างพระราชบัญญัติปรับปรุงการออมเพื่อการเกษียณอายุ (Retirement Savings Modernization Act) โดยพยายามรวมสินทรัพย์ดิจิทัลไว้ในกรอบพระราชบัญญัติความมั่นคงด้านรายได้เพื่อการเกษียณอายุของพนักงาน (Employee Retirement Income Security Act: ERISA) ปี 2517 แม้ว่าจะยังไม่ผ่านความเห็นชอบ แต่เอกสารฉบับนี้ก็ได้วางรากฐานสำหรับการเปลี่ยนแปลงนโยบายในปัจจุบัน

ความทะเยอทะยานด้าน “สินทรัพย์ดิจิทัล” ของทรัมป์

จุดประสงค์หลักของคำสั่งฝ่ายบริหารฉบับนี้คือเพื่อทำลายจุดเน้นระยะยาวของแผน 401(k) ที่มีต่อหุ้นและพันธบัตรแบบดั้งเดิม และให้ความยืดหยุ่นในการจัดสรรสินทรัพย์ที่กว้างขวางมากขึ้น

คำสั่งดังกล่าวจะกำหนดให้หน่วยงานกำกับดูแลของวอชิงตันเข้าไปดำเนินการและเริ่มขจัดอุปสรรคที่มีอยู่ซึ่งป้องกันไม่ให้สินทรัพย์ทางเลือก โดยเฉพาะสินทรัพย์ดิจิทัล โลหะมีค่า และกองทุนที่มุ่งเน้นไปที่การควบรวมและซื้อกิจการขององค์กร การให้สินเชื่อส่วนบุคคล และข้อตกลงโครงสร้างพื้นฐาน รวมอยู่ในกองทุน 401(k) ที่บริหารจัดการโดยมืออาชีพ

ทำเนียบขาวระบุอย่างระมัดระวังในแถลงการณ์ต่อไฟแนนเชียลไทมส์ว่า "ประธานาธิบดีทรัมป์มุ่งมั่นที่จะฟื้นฟูความมั่งคั่งให้กับชาวอเมริกันทั่วไปและสร้างหลักประกันอนาคตทางเศรษฐกิจของพวกเขา แต่การตัดสินใจใดๆ ควรได้รับการพิจารณาเป็นนโยบายอย่างเป็นทางการหลังจากที่ประธานาธิบดีประกาศอย่างเป็นทางการแล้วเท่านั้น" อย่างไรก็ตาม ถ้อยแถลงเหล่านี้ไม่ได้ปกปิดสัญญาณอันแข็งแกร่งของรัฐบาลทรัมป์ในการส่งเสริมการนำสกุลเงินดิจิทัลเข้าสู่กระแสหลัก

อันที่จริง การเคลื่อนไหวครั้งนี้ถือเป็นการสานต่อนโยบายสนับสนุนคริปโตของทรัมป์ นับตั้งแต่คำมั่นสัญญาหาเสียงที่จะปลดปล่อยสกุลเงินดิจิทัลจากสิ่งที่เขาเรียกว่า "กฎระเบียบที่เข้มงวดเกินไป" ไปจนถึงธุรกิจครอบครัว Trump Media & Technology Group ที่ใช้เงินมากกว่า 2 พันล้านดอลลาร์สหรัฐในการซื้อสกุลเงินดิจิทัลอย่าง Bitcoin และแม้กระทั่งการเปิดตัว stablecoin และโทเคนดิจิทัลอื่นๆ ของตัวเอง ทรัมป์เองก็กลายเป็นผู้เล่นระดับแนวหน้าในวงการสินทรัพย์ดิจิทัล โดยมีสินทรัพย์คริปโตส่วนตัวที่เขาเปิดเผยไว้มากกว่า 51 ล้านดอลลาร์สหรัฐ

รัฐบาลของเขาก็ได้ดำเนินการเช่นกัน ในเดือนพฤษภาคม กระทรวงแรงงานได้ยกเลิกนโยบายในยุคของไบเดนที่ห้ามไม่ให้ผู้จัดการแผน 401(k) เสนอทางเลือกการลงทุนในสกุลเงินดิจิทัล ซึ่งนำไปสู่การออกคำสั่งฝ่ายบริหารฉบับนี้

การตีความ: ความสำคัญที่ลึกซึ้งยิ่งขึ้นของการเปิดตลาดเงิน บำนาญ ของสหรัฐฯ

เพื่อทำความเข้าใจผลกระทบที่อาจเกิดขึ้นจากนโยบายนี้ เราจำเป็นต้องพิจารณาโครงสร้างและขนาดของตลาดเงินบำนาญของสหรัฐอเมริกา ในฐานะหนึ่งในระบบเงินบำนาญที่ใหญ่ที่สุดในโลก ตลาดเงินบำนาญของสหรัฐอเมริกามีขนาดรวม 9 ล้านล้านดอลลาร์สหรัฐ

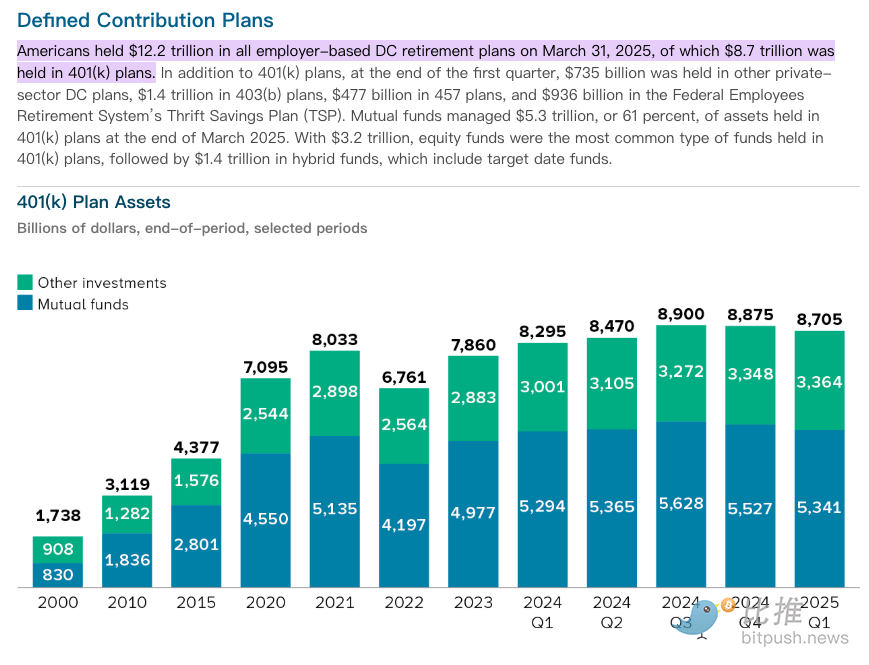

โดยเฉพาะอย่างยิ่ง จากข้อมูลสาธารณะ ณ วันที่ 31 มีนาคม 2568 สินทรัพย์รวมของแผนเกษียณอายุแบบกำหนดเงินสมทบ (DC) ที่นายจ้างเป็นผู้กำหนดทั้งหมดมีมูลค่าสูงถึง 12.2 ล้านล้านดอลลาร์สหรัฐ โดยในจำนวนนี้ แผน 401(k) ที่มีผู้จับตามองมากที่สุดมีมูลค่า 8.7 ล้านล้านดอลลาร์สหรัฐ

เงินทุนมหาศาลเหล่านี้ส่วนใหญ่มาจากชาวอเมริกันวัยทำงานหลายสิบล้านคน ในฐานะกองทุนเกษียณอายุที่นายจ้างสนับสนุน แผน 401(k) ถือเป็นหัวใจสำคัญของการออมระยะยาวสำหรับครอบครัววัยทำงานส่วนใหญ่ เนื่องจากมีความน่าสนใจ เช่น การหักลดหย่อนเงินเดือน สิทธิประโยชน์ทางภาษี และเงินสมทบจากนายจ้าง

โดยทั่วไปแล้ว กองทุนเกษียณอายุจำนวนมหาศาลเหล่านี้มักจะไหลเข้าสู่หลักทรัพย์ที่ซื้อขายในตลาดหลักทรัพย์ ณ สิ้นเดือนมีนาคม 2568 กองทุนรวมบริหารจัดการกองทุนรวม 401(k) เพียงอย่างเดียวคิดเป็นมูลค่า 5.3 ล้านล้านดอลลาร์สหรัฐ (61%) ในบรรดากองทุนเหล่านี้ กองทุนหุ้นกลายเป็นประเภทที่พบมากที่สุด โดยมีมูลค่า 3.2 ล้านล้านดอลลาร์สหรัฐ รองลงมาคือกองทุนผสม (รวมถึงกองทุนเป้าหมาย) ซึ่งบริหารจัดการมูลค่า 1.4 ล้านล้านดอลลาร์สหรัฐ สถานะการจัดสรรสินทรัพย์ที่กองทุนรวมหุ้นและพันธบัตรครอบงำอยู่นี้เอง จึงเป็นโอกาสอันดีที่ทรัมป์จะส่งเสริมการลงทุนทางเลือกแบบ "ทลายกำแพง"

IRA (บัญชีเพื่อการเกษียณอายุส่วนบุคคล) มอบทางเลือกในการออมเพื่อการเกษียณอายุที่เป็นอิสระมากขึ้น ความมั่งคั่งที่ชาวอเมริกันทั่วไปสะสมไว้ตลอดระยะเวลาที่ผ่านมา ถือเป็น "เงินระยะยาว" จำนวนมาก ซึ่งเป็นตัวขับเคลื่อนการเติบโตทางเศรษฐกิจและเสถียรภาพของตลาดการเงินของสหรัฐอเมริกา

IRA (บัญชีเพื่อการเกษียณอายุส่วนบุคคล) มอบทางเลือกในการออมเพื่อการเกษียณอายุที่เป็นอิสระมากขึ้น ความมั่งคั่งที่ชาวอเมริกันทั่วไปสะสมไว้ตลอดระยะเวลาที่ผ่านมา ถือเป็น "เงินระยะยาว" จำนวนมาก ซึ่งเป็นตัวขับเคลื่อนการเติบโตทางเศรษฐกิจและเสถียรภาพของตลาดการเงินของสหรัฐอเมริกา

เมื่อเปรียบเทียบกับระบบบำนาญของจีน ความคล้ายคลึงกันอยู่ที่ทั้งสองระบบมุ่งสร้างการคุ้มครองแบบหลายระดับ ระบบ "เงินบำนาญสำหรับวิสาหกิจ/อาชีพ" ของจีนมีคุณลักษณะที่นายจ้างสนับสนุนคล้ายคลึงกับระบบ 401(k) ของสหรัฐอเมริกา ขณะที่ "เงินบำนาญส่วนบุคคล" ใกล้เคียงกับรูปแบบการลงทุนอิสระส่วนบุคคลของ IRA มากกว่า ดังนั้น การเคลื่อนไหวของสหรัฐอเมริกาในการเปิดกว้างการลงทุนด้านเงินบำนาญจึงส่งผลกระทบต่อแนวคิดการจัดสรรความมั่งคั่งของประชาชนทั่วไป ซึ่งมีความสำคัญในการอ้างอิงทั่วโลก

ยักษ์ใหญ่ด้านหุ้นเอกชนและโอกาสใหม่: การกระจายส่วนแบ่งตลาดมูลค่าล้านล้านดอลลาร์ใหม่

นอกจากสกุลเงินดิจิทัลแล้ว คำสั่งผู้บริหารฉบับนี้ยังถือเป็นโอกาสอันดีสำหรับกลุ่มบริษัทไพรเวทอิควิตี้ที่ใหญ่ที่สุดในโลก เช่น Blackstone, Apollo และ BlackRock บริษัทยักษ์ใหญ่เหล่านี้ต่างฝากความหวังในการเติบโตในอนาคตไว้กับการบริหารจัดการเงินทุนจากผู้ออมเพื่อการเกษียณอายุทั่วไป คำสั่งผู้บริหารฉบับนี้จะกำหนดให้กระทรวงแรงงานพิจารณาจัดให้มีกลไก "Safe Harbor" สำหรับผู้จัดการแผนเกษียณอายุ เพื่อลดความเสี่ยงทางกฎหมายที่พวกเขาเผชิญเมื่อมอบการลงทุนภาคเอกชนที่มีค่าธรรมเนียมสูง สภาพคล่องต่ำ และความโปร่งใสในการประเมินมูลค่าน้อยกว่าหุ้นสาธารณะให้แก่ผู้ออม

กลุ่มบริษัทไพรเวทอิควิตี้คาดการณ์ว่าหากสามารถเข้าสู่ตลาดแผนเกษียณอายุ 401(k) ได้สำเร็จ ก็จะสามารถดึงดูดสินทรัพย์ใหม่มูลค่าหลายแสนล้านดอลลาร์เข้าสู่ภาคอุตสาหกรรมได้

เพื่อจุดประสงค์นี้ พวกเขาได้เตรียมความพร้อมสำหรับสถานการณ์ที่เลวร้ายและสร้างความร่วมมือกับบริษัทจัดการสินทรัพย์ขนาดใหญ่อย่างแข็งขัน: Blackstone ได้ร่วมมือกับ Vanguard และบริษัทต่างๆ เช่น Apollo และ Partners Group ก็ได้ให้บริการด้านการลงทุนแก่ Empower ซึ่งเป็นผู้สนับสนุนแผน 401(k) รายใหญ่ BlackRock ยังได้เริ่มร่วมมือกับ Great Gray Trust ซึ่งเป็นผู้ดูแลแผนการออมเพื่อการเกษียณอายุจากภายนอก

ขณะที่นโยบายของรัฐบาลกลางกำลังอยู่ในระหว่างการกำหนด รัฐบาลบางรัฐได้นำนโยบายนี้ไปใช้แล้ว ก่อนหน้านี้ Bitpush รายงานว่าสมาชิกสภานิติบัญญัติของรัฐนอร์ทแคโรไลนาได้เสนอร่างกฎหมายเพื่ออนุญาตให้กองทุนบำเหน็จบำนาญบางส่วนจัดสรรเงินคงเหลือสูงสุด 5% ให้กับคริปโทเคอร์เรนซี ระบบบำเหน็จบำนาญในรัฐมิชิแกนและวิสคอนซินก็ได้ลงทุนในกองทุน ETF ของ Bitcoin และ Ethereum เช่นกัน แนวปฏิบัติในท้องถิ่นเหล่านี้ถือเป็นข้อมูลอ้างอิงสำหรับนโยบายของรัฐบาลกลาง

ลมปะทะยังคงอยู่

ในส่วนของกฎหมาย สภาผู้แทนราษฎรสหรัฐฯ ได้ผ่านร่างกฎหมายสำคัญที่เกี่ยวข้องกับคริปโทเคอร์เรนซี 3 ฉบับเมื่อวันพฤหัสบดีตามเวลาท้องถิ่น ได้แก่ พระราชบัญญัติ CLARITY พระราชบัญญัติ GENIUS และพระราชบัญญัติ Anti-CBDC Surveillance State Act โดยในจำนวนนี้ พระราชบัญญัติ CLARITY และพระราชบัญญัติ Anti-CBDC Surveillance State Act จะถูกส่งไปยังวุฒิสภาเพื่อพิจารณา คาดว่าพระราชบัญญัติ GENIUS จะได้รับการลงนามโดยประธานาธิบดีทรัมป์ในวันศุกร์ตามเวลาท้องถิ่น และมีผลบังคับใช้เป็นกฎหมายอย่างเป็นทางการ นี่แสดงให้เห็นว่ารัฐสภามีความก้าวหน้าอย่างมากในการส่งเสริมกฎหมายคริปโทเคอร์เรนซี และมอบกรอบทางกฎหมายที่ชัดเจนยิ่งขึ้นสำหรับการพัฒนาอุตสาหกรรม

อย่างไรก็ตาม แม้ว่ากฎหมายฉบับนี้จะนำมาซึ่งข่าวดี แต่ตลาดก็ยังคงเผชิญกับความท้าทาย แมนตัน เดฟ ผู้ร่วมก่อตั้ง Palisade เตือนว่า หากท้ายที่สุดแล้วสหรัฐอเมริกาไม่สามารถกำหนดกรอบการกำกับดูแลที่ชัดเจนและสอดคล้องกัน บริษัทต่างๆ อาจนำกองทุนและนวัตกรรมเข้าสู่ตลาดที่มีกฎระเบียบที่ชัดเจนกว่า นอกจากนี้ การลงทุนเงินออมเพื่อการเกษียณอายุในสินทรัพย์ส่วนบุคคลที่มีสภาพคล่องต่ำก็มีความเสี่ยงเช่นกัน ค่าธรรมเนียมที่สูง อัตราส่วนหนี้สินต่อทุนที่สูง และความโปร่งใสในการประเมินมูลค่าสินทรัพย์ของกองทุน จะเป็นปัจจัยที่หน่วยงานกำกับดูแลและนักลงทุนจำเป็นต้องพิจารณาอย่างรอบคอบ

เมื่อคำสั่งฝ่ายบริหารของทรัมป์มีผลบังคับใช้กับตลาดเงินบำนาญมูลค่า 9 ล้านล้านดอลลาร์สหรัฐฯ การทดลองนี้อาจนิยามความหมายของ "การออมเงินบำนาญ" ใหม่ ว่าจะช่วยให้ประชาชนทั่วไปสามารถแบ่งปันผลประโยชน์จากเทคโนโลยีในยุคดิจิทัลได้หรือไม่ หรือจะทำให้เงินบำนาญเผชิญกับความเสี่ยงใหม่ๆ คำตอบอาจขึ้นอยู่กับว่าหน่วยงานกำกับดูแลจะหาจุดสมดุลระหว่างนวัตกรรมและการคุ้มครองได้อย่างไร

ความคิดเห็นทั้งหมด