โดย ไซมอน เทย์เลอร์

Fortune รายงานว่า Stripe และ Paradigm อาจร่วมมือกันพัฒนาบล็อกเชนที่เน้นการชำระเงิน แม้ว่าจะยังไม่ได้รับการยืนยันอย่างเป็นทางการ แต่ก็สมเหตุสมผลที่จะสันนิษฐานว่าข้อมูลดังกล่าวเป็นความจริง นอกจากนี้ Circle ยังได้ประกาศแผนการที่คล้ายคลึงกันในรายงานผลประกอบการ พัฒนาการเหล่านี้หมายความว่าอย่างไร?

ลองมองภาพรวมให้กว้างขึ้น โครงสร้างพื้นฐานการชำระเงินในปัจจุบันยังคงถูกปรับแต่งอย่างมาก เปราะบาง และมีต้นทุนสูงในการขยายขนาด หากคุณเชื่อว่า AI จะช่วยเร่งปริมาณธุรกรรม และเห็นด้วยกับแนวคิดที่ว่าเงินกำลังกลายเป็นซอฟต์แวร์ ข้อสรุปก็ชัดเจน:

เครือข่ายการชำระเงินแบบดั้งเดิมเป็นสิ่งจำเป็น โครงสร้างพื้นฐานที่มีอยู่ทั้งแบบออนเชนและออฟเชนไม่สามารถตอบสนองความต้องการในอนาคตได้ สเตเบิลคอยน์ เงินฝากโทเค็น และการเงินแบบออนเชนกำลังค่อยๆ กลายเป็นความจริง

คำถามสำคัญคือ: เครือข่ายใดที่สามารถทำให้เทคโนโลยีพื้นฐานเป็นมาตรฐานและช่วยให้ผู้ให้บริการได้รับชัยชนะจากการแข่งขันด้านซอฟต์แวร์ได้?

หมายเหตุบรรณาธิการ: ผู้เขียนเป็นที่ปรึกษาของ Paradigm และมุมมองที่แสดงเป็นความคิดเห็นส่วนบุคคล บทความนี้มีวัตถุประสงค์เพื่อวิเคราะห์ตรรกะเชิงกลยุทธ์ของบล็อกเชนที่เน้นการชำระเงินเป็นหลัก และผลกระทบที่มีต่อผู้มีส่วนร่วมในอุตสาหกรรม

ช่วงเวลา AWS ในระบบการชำระเงิน

ปัจจุบันยังไม่มีโครงสร้างพื้นฐานที่เป็นสากลสำหรับการประมวลผลการชำระเงินอย่าง AWS ผู้ประมวลผลการชำระเงินกำลังสร้างเทคโนโลยีแบบเดิมขึ้นมาใหม่ โดยขาดเลเยอร์เครื่องมือที่รวมเป็นหนึ่งเดียว รางการชำระเงินที่ใช้ร่วมกัน เป็นกลาง และมีปริมาณงานสูง จะช่วยลดต้นทุนการดำเนินงานคงที่ลงได้อย่างมาก และเปลี่ยนจุดสนใจของคู่แข่งไปที่เลเยอร์ซอฟต์แวร์และเวิร์กโฟลว์ ลองนึกภาพโครงสร้างพื้นฐานแบบนี้ แต่ไม่มี Amazon โครงสร้างพื้นฐานที่เชื่อถือได้และเป็นกลางอย่างแท้จริง

บล็อกเชนที่มีอยู่ในปัจจุบันยังขาดฟังก์ชันการชำระเงินแบบดั้งเดิม ลองนึกภาพเครื่องมือประมวลผลการชำระเงินที่มีฟีเจอร์อย่าง "EC2 สำหรับการชำระเงิน" "S3 สำหรับการรับใบเสร็จ" และ "IAM สำหรับคีย์การปฏิบัติตามกฎระเบียบ" หัวใจสำคัญของการแข่งขันนี้ไม่ได้อยู่ที่การลดต้นทุนการทำธุรกรรม แต่อยู่ที่การพัฒนาประสิทธิภาพของนักพัฒนาควบคู่ไปกับการแก้ไขปัญหาต่างๆ เช่น การถอนเงินด้วยสกุลเงินเฟียต

แม้ว่าเครือข่ายที่มีปริมาณงานสูงอย่าง Solana และ Base จะมีประสิทธิภาพและสามารถรองรับธุรกรรมได้หลากหลาย รวมถึง memecoin แต่ความคล่องตัวของเครือข่ายเหล่านี้อาจนำไปสู่ความแออัดและความยากลำบากในบางสถานการณ์ ตัวอย่างเช่น หากประธานาธิบดีเปิดตัวโทเค็นใหม่อย่างกะทันหัน สิ่งนี้อาจส่งผลกระทบต่อประสบการณ์การใช้งานของเครือข่าย มีดสวิสอาร์มีแม้จะใช้งานได้หลากหลาย แต่ก็ไม่ได้หมายความว่ามีดพร้าที่เหมาะสมเสมอไป

เราได้เห็นโครงการบล็อกเชนจำนวนหนึ่งที่มุ่งเน้นไปที่ stablecoin เช่น Plasma ของ Tether รวมถึงบริษัทเกิดใหม่อย่าง Codex และ Conduit ที่พยายามแก้ไขปัญหานี้ หลายทีมกำลังมุ่งเน้นไปที่ปัญหาเดียวกัน และพื้นที่สำหรับนวัตกรรมในบล็อกเชนสำหรับการชำระเงินกำลังขยายตัวขึ้นเรื่อยๆ

บล็อคเชนที่ประสบความสำเร็จจำเป็นต้องมีชุดคุณลักษณะที่ใช้งานได้ขั้นต่ำ:

- ความสามารถในการประมวลผลธุรกรรมที่ยั่งยืนสูง (TPS) พร้อมการยืนยันขั้นสุดท้ายที่คาดเดาได้ภายใต้โหลดสูงสุด

- ความเข้ากันได้แบบย้อนหลังกับระบบการชำระเงินของธนาคารและรูปแบบข้อความ

- ความสามารถในการครอบคลุมพื้นที่การจำหน่ายที่มีอยู่ของผู้ค้า;

- อินเทอร์เฟซการปฏิบัติตามกฎเกณฑ์ดั้งเดิมและการตรวจสอบ

- ชำระค่าธรรมเนียมด้วยสกุลเงินทั่วไป (เช่น USD)

- การรับประกันความเป็นกลางที่ชัดเจน: การกำกับดูแลร่วมกัน สิทธิพิเศษของผู้สนับสนุนที่จำกัด และการทำงานร่วมกันอย่างกว้างขวาง

การมีพันธมิตรรายใหญ่เพียงไม่กี่รายมาช่วยเปิดตัวเครือข่ายนี้จะเป็นกลยุทธ์ทางการตลาดที่ทรงพลัง โดยเฉพาะอย่างยิ่งหากสามารถทำได้ด้วยความเป็นกลางที่น่าเชื่อถือ และผมคิดว่ามันเป็นไปได้อย่างแน่นอน (การสร้าง Base ของ Coinbase ไม่ใช่ประเด็นที่ถกเถียงกันอีกต่อไปแล้ว แม้แต่ JPMorgan ก็ยังร่วมเป็นพันธมิตรด้วย)

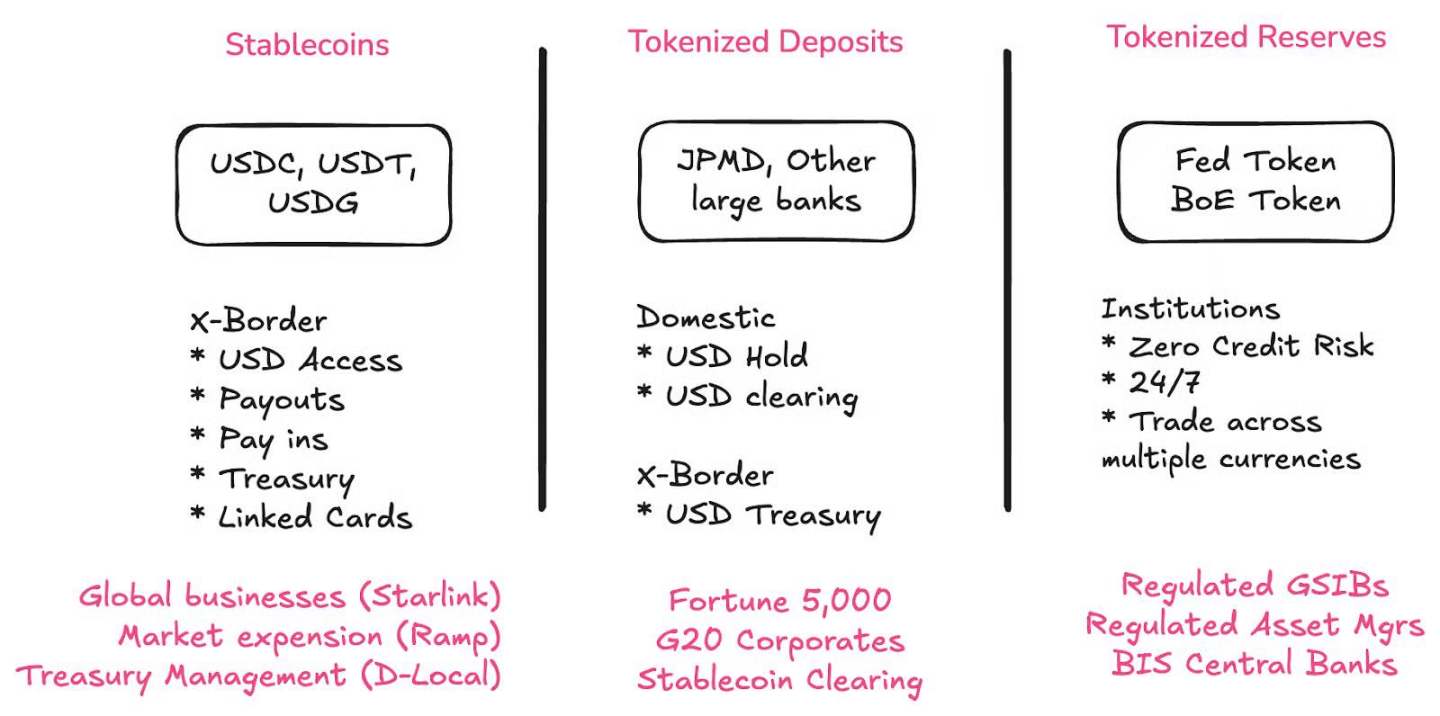

โทเค็นเงินฝาก ธนาคาร และธนาคารกลาง มีบทบาทอย่างไร?

สเตเบิลคอยน์ โทเค็นฝากเงิน และสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) จะอยู่ร่วมกัน แก้ปัญหาที่แตกต่างกันสำหรับกลุ่มคนที่แตกต่างกัน ทั้งสามสิ่งนี้จะถูกนำมารวมกันบนเชน

โทเค็นเงินฝาก ธนาคาร และธนาคารกลาง มีบทบาทอย่างไร?

สเตเบิลคอยน์ โทเค็นฝากเงิน และสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) จะอยู่ร่วมกัน แก้ปัญหาที่แตกต่างกันสำหรับกลุ่มคนที่แตกต่างกัน ทั้งสามสิ่งนี้จะถูกนำมารวมกันบนเชน

- Stablecoins นำเสนอโอกาสใหม่ๆ ให้กับสถาบันและองค์กรที่ไม่ใช่ธนาคารในโลกใต้เพื่อให้เข้าถึงเงินดอลลาร์สหรัฐได้ง่ายขึ้น

- โทเค็นเงินฝากช่วยให้องค์กรขนาดใหญ่กลับมารวมเข้ากับระบบธนาคารพาณิชย์ได้อีกครั้ง

- เงินสำรองในรูปแบบโทเค็นช่วยให้ธนาคารขนาดใหญ่สามารถชำระบัญชีกับธนาคารอื่นและธนาคารกลางในประเทศและแม้แต่ต่างประเทศ

การชำระบัญชี Stablecoin จะเป็นโอกาสอันยิ่งใหญ่สำหรับธนาคารต่างๆ สัปดาห์นี้ ผมเพิ่งเห็นผู้ก่อตั้งรายหนึ่งกล่าวถึงความร่วมมือกับธนาคารชั้นนำอย่าง Deutsche Bank, Wells Fargo, Bank of America และ JPMorgan Chase ว่าช่วยเพิ่มความมั่นคงทางโครงสร้างให้กับเส้นทางการถอนเงินแบบ Fiat ของพวกเขา

ธนาคารทุกแห่งควรเปิดตัวการฝากเงินแบบโทเค็น ซึ่งถือเป็นทางเลือกที่ชัดเจน อนาคตของโครงสร้างพื้นฐานการชำระเงินเป็นแบบออนเชน ดังนั้นงบดุลของคุณก็ควรเป็นแบบออนเชนเช่นกัน ช่วงนี้ผมใช้เวลาค้นคว้าหาวิธีทำให้สำเร็จ ดังนั้นโปรดติดตามคอลัมน์ "Brainfood" ต่อไป คำตอบจะไม่ได้อยู่ในคำขอเสนอราคา (RFP) แบบง่ายๆ

การฝากเงินในรูปแบบโทเค็นจะช่วยให้ stablecoin ต่างๆ สามารถทำงานร่วมกับระบบการเงินแบบดั้งเดิม (TradFi) ได้อย่างมีประสิทธิภาพ การฝากเงินในรูปแบบโทเค็นจะช่วยให้ stablecoin ต่างๆ สามารถทำงานร่วมกับระบบการเงินแบบดั้งเดิม (TradFi) ได้อย่างมีประสิทธิภาพ สิ่งนี้สำคัญอย่างยิ่ง หากธนาคารทุกแห่งให้บริการฝากเงินในรูปแบบโทเค็น (เช่น การฝากเงินแบบ on-chain) ช่องทางการถอนเงินแบบ fiat ก็จะไม่จำเป็นอีกต่อไป นี่คือกุญแจสำคัญในการบรรลุถึงการทำงานร่วมกับระบบการเงินแบบดั้งเดิม

ซึ่งแตกต่างจากยุค Banking as a Service (BaaS) อย่างสิ้นเชิง ซึ่งธนาคารขนาดเล็กมักมีส่วนร่วมใน "กิจกรรมนวัตกรรม" แต่กลับกลายเป็นความเสี่ยงสำคัญต่อบริษัทฟินเทคและระบบนิเวศของ Stablecoin ปัจจุบัน เรามีกฎหมายที่มุ่งเป้าไปที่ Stablecoin โดยเฉพาะ ซึ่งดึงดูดธนาคารขนาดใหญ่และผลักดันการเติบโตอย่างต่อเนื่องของอุตสาหกรรมนี้

ใช่ เพราะมันเป็นโอกาสทางธุรกิจ

แต่สิ่งสำคัญคือโอกาสทางธุรกิจนี้มีกรอบการกำกับดูแลที่ชัดเจน

ความเปิดกว้างสามารถอยู่รอดในวงโคจรของการสร้างแบรนด์ได้หรือไม่?

ข้อกังวลสำคัญประการหนึ่งคือ “Stripe Chain” และความพยายามที่เกี่ยวข้องของแพลตฟอร์มอย่าง Robinhood และ Coinbase อาจทำให้อินเทอร์เน็ตกลับมารวมศูนย์อีกครั้ง ซึ่งดูเหมือนจะเป็นการขัดต่อวัตถุประสงค์ของการเงินแบบ on-chain อย่างไรก็ตาม บทความที่น่าสนใจโดย Cristian Catalini กลับแย้งว่าตรงกันข้าม

ประเด็นที่ Catalini ชี้ก็คือแพลตฟอร์มอย่าง Coinbase หรือ Robinhood จ่ายเงินเพื่อการกระจายอำนาจเพราะมันช่วยปกป้องพวกเขาจากภัยคุกคามของการผูกขาดแพลตฟอร์ม

ห่วงโซ่การชำระเงิน L1 ใหม่ต้องอาศัยความเป็นกลางที่เชื่อถือได้

คุณจะพิจารณาได้อย่างไรว่าเครือข่ายนั้นน่าเชื่อถือและเป็นกลางหรือไม่ มีเกณฑ์สามประการ:

- การปกครองร่วมกัน

- บทบาทที่จำกัดของบริษัทแม่

- การทำงานร่วมกันอย่างกว้างขวางและครอบคลุม

หัวข้อเหล่านี้จะเป็นหัวข้อที่น่าสนใจที่จะนำมาทบทวนและสำรวจเพิ่มเติมในขณะที่โครงการ Paradigm* เริ่มเป็นรูปเป็นร่าง

การแปลงการประมวลผลการชำระเงินเป็นสินค้า: ยุคแห่งการแข่งขันซอฟต์แวร์

แรงผลักดันในการทำให้โครงสร้างพื้นฐานการประมวลผลการชำระเงินกลายเป็นสินค้าโภคภัณฑ์กำลังเกิดขึ้น แต่หลายคนอาจยังไม่ตระหนักถึงสิ่งนี้ “รางแบรนด์” เหล่านี้เป็นกลยุทธ์ที่จงใจทำให้ค่าใช้จ่ายในการดำเนินงาน (opex) ของโครงสร้างพื้นฐานแบบคงที่กลายเป็นสินค้าโภคภัณฑ์ เช่นเดียวกับที่ Amazon ได้ทำกับ AWS

เมื่อ Stripe เข้าซื้อกิจการ Bridge ผมโต้แย้งว่า Stripe กำลังเปลี่ยนโฉมเป็นบริษัทซอฟต์แวร์ แทนที่จะแข่งขันกันในด้านการประมวลผลต้นทุนต่ำ พวกเขากลับสร้างมูลค่าด้วยการแก้ปัญหาเวิร์กโฟลว์ เช่น การคืนเงิน การลองใหม่ และตรรกะแบบวนซ้ำ เหตุผลก็คือโครงสร้างพื้นฐานด้านการชำระเงินเต็มไปด้วยช่องโหว่ที่คนนอกอุตสาหกรรมมองไม่เห็น

เมื่อ Stripe เข้าซื้อกิจการ Bridge ผมโต้แย้งว่า Stripe กำลังเปลี่ยนโฉมเป็นบริษัทซอฟต์แวร์ แทนที่จะแข่งขันกันในด้านการประมวลผลต้นทุนต่ำ พวกเขากลับสร้างมูลค่าด้วยการแก้ปัญหาเวิร์กโฟลว์ เช่น การคืนเงิน การลองใหม่ และตรรกะแบบวนซ้ำ เหตุผลก็คือโครงสร้างพื้นฐานด้านการชำระเงินเต็มไปด้วยช่องโหว่ที่คนนอกอุตสาหกรรมมองไม่เห็น

ลองนึกภาพว่าถ้าโครงสร้างพื้นฐานการชำระเงินไม่พัง

จะเป็นอย่างไรหากคุณมีโครงสร้างพื้นฐานด้านสินค้าโภคภัณฑ์ที่สามารถประมวลผลธุรกรรมได้ทันที ดำเนินการได้ตลอด 24 ชั่วโมงทุกวัน และสร้างขึ้นโดยเฉพาะสำหรับบริษัทรับชำระเงินที่มีปริมาณและปริมาณธุรกรรมสูงมาก รวมถึงลูกค้าของพวกเขา เห็นได้ชัดว่าสิ่งนี้เป็นไปไม่ได้ด้วยบล็อกเชนที่มีอยู่ในปัจจุบัน

อย่างไรก็ตาม ปัญหาของแรงจูงใจคือ มักจะมีสิ่งล่อใจให้ก้าวเข้าสู่ “ด้านมืด” อยู่เสมอ นั่นคือการสร้างระบบนิเวศแบบปิดที่แสวงหาผลประโยชน์ทางเศรษฐกิจมากกว่า โดยแลกกับการเป็นเครือข่ายแบบเปิดอย่างแท้จริง ผมเห็นด้วยว่านี่เป็นความเสี่ยงอย่างมาก

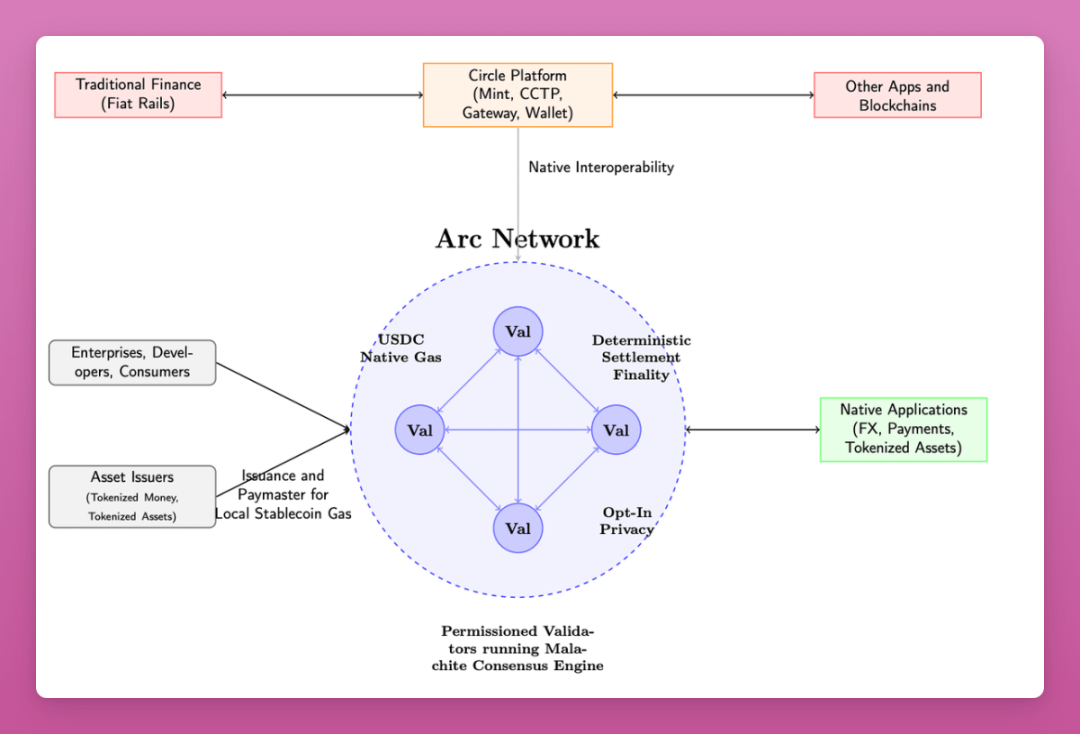

ไม่ใช่เรื่องบังเอิญที่ Circle เปิดตัว Arc ในสัปดาห์เดียวกัน

นี่พิสูจน์ว่าผู้นำในอุตสาหกรรม stablecoin มองเห็นแนวโน้มเดียวกันกับ Stripe Circle น่าจะทำการวิจัยและพัฒนา Arc มาหลายปีแล้ว

หลังจากมีผลการดำเนินงานที่โดดเด่นในตลาดสาธารณะ ปัจจุบัน Circle กำลังเผชิญกับแรงกดดันจากอัตราดอกเบี้ยที่ลดลง และจำเป็นต้องหาแหล่งรายได้ใหม่ (รายได้ส่วนใหญ่ของ Circle มาจากรายได้จากพันธบัตรกระทรวงการคลัง โดย 80% ของรายได้นั้นจะจ่ายให้กับพันธมิตรผู้ออกพันธบัตร)

เมื่อเทียบกับเครือข่ายอย่าง Base, Ethereum หรือ Solana เครือข่ายใหม่ของ Circle มีคุณลักษณะหลายประการที่เป็นมิตรต่อสถาบันทางการเงินและอุตสาหกรรมการชำระเงิน

ต่อไปนี้เป็นรายการฟีเจอร์จากเอกสารไวท์เปเปอร์ แม้ว่าฟีเจอร์เหล่านี้ส่วนใหญ่จะยังไม่พร้อมใช้งานในวันแรกของการเปิดตัว แต่ก็แสดงให้เห็นถึงทิศทางเชิงกลยุทธ์ของ Circle ได้อย่างชัดเจน:

- ใช้ USDC เพื่อชำระค่าธรรมเนียมธุรกรรม (Gas)

- โหนดการตรวจสอบที่ดำเนินการโดยสถาบันที่ได้รับการควบคุม

- ปริมาณงานที่รวดเร็วขึ้น (3,000 ถึง 10,000 TPS)

- คุณสมบัติความเป็นส่วนตัวเสริม: จำนวนเงินที่ชำระจะถูกซ่อนไว้ ที่อยู่จะมองเห็นได้แต่ไม่สามารถระบุตัวตนต่อสาธารณะได้

- การเปิดเผยข้อมูลทางเลือก: หน่วยงานกำกับดูแลสามารถเข้าถึงข้อมูลธุรกรรมได้ผ่าน "คีย์การดู"

- USYC (Treasury Bond Token) จะเปิดตัว: ให้บริการฟังก์ชันจำนองและมาร์จิ้นบนเครือข่าย

- ฟังก์ชันการเชื่อมโยงใช้ Gateway และ CCTP ที่เป็นกรรมสิทธิ์ของ Circle: Circle รองรับการหมุนเวียน USDC บนเครือข่ายจำนวนมากอยู่แล้ว และจะนำกลับมาใช้ซ้ำบนพื้นฐานนี้

- แผนงานประกอบด้วยฟังก์ชัน FX ระดับสถาบัน

- คุณสมบัติการชำระเงิน เช่น การแนบใบแจ้งหนี้ และกลไกการคืนเงินและการแก้ไขข้อพิพาทแบบออนเชน

เอกสารข้อมูลนี้ชัดเจนว่าเป็นรายการวิสัยทัศน์ด้านคุณลักษณะมากกว่าผลิตภัณฑ์ที่มีอยู่ในปัจจุบัน แต่ระบุถึงเจตนาของ Circle และทิศทางของอุตสาหกรรมได้อย่างชัดเจน

ข้อสังเกตของฉัน:

- คุณสมบัติเหล่านี้หลายประการมุ่งเป้าไปที่ผู้เข้าร่วมในตลาดทุน เช่น หลักประกัน มาร์จิ้น และหน่วยงานกำกับดูแล

- เอกสารนี้มีภาษาเฉพาะมากมายสำหรับชุมชนการจัดการความเสี่ยง เช่น "ระดับสถาบัน" และ "การคุ้มครองผู้บริโภค"

- Circle ได้สละกำไรจากการจัดจำหน่ายเพื่อแลกกับการจัดจำหน่าย โดยแบ่งรายได้ส่วนใหญ่ให้กับ Coinbase และ Binance การเปิดตัวผลิตภัณฑ์ใหม่อาจช่วยปรับปรุงสถานการณ์นี้ได้

- แต่ Circle จะสามารถตอบสนองความต้องการของทุกคนได้หรือไม่? แน่นอนว่าพวกเขามีข้อได้เปรียบในการเป็นผู้นำและได้รับการยอมรับในตลาด แต่เราจำเป็นต้องมีการแบ่งงานที่ชัดเจนกว่านี้หรือไม่?

Rob Hadik จาก Dragonfly เสนอมุมมองที่มองโลกในแง่ร้าย:

แล้วถ้าอยากชนะ Circle ก็ต้องแข่งขันกับ Stripe ในตลาดผู้ค้าหรือธุรกิจขนาดกลางและขนาดย่อม หรือต้องแข่งกับ Kinexys ในตลาดองค์กร และคว้าชัยชนะในด้านความสัมพันธ์กับลูกค้าปลายทาง? ยากที่จะจินตนาการว่าพวกเขาจะชนะศึกนี้ได้อย่างไร — Rob Hadik

(แม้ว่า Hadik จะลงทุนในคู่แข่งของ Circle แต่การวิเคราะห์ของเขามักจะแม่นยำมาก)

(แม้ว่า Hadik จะลงทุนในคู่แข่งของ Circle แต่การวิเคราะห์ของเขามักจะแม่นยำมาก)

ผมมองว่าอนาคตของการเงินแบบออนเชนยังคงเต็มไปด้วยโอกาสมากมาย Circle ที่มีข้อได้เปรียบในการเป็นผู้นำ มีเหตุผลทุกประการที่จะลองอย่างกล้าหาญ

น่าจะมีผู้ชนะเพียงไม่กี่ราย และทุกบริษัทควรพิจารณาอย่างรอบคอบในการพยายามขยายธุรกิจเข้าสู่ตลาด โชคดีที่ตอนนี้เราผ่านจุดที่โครงสร้างพื้นฐานที่จำเป็นต่อการรองรับการขยายตลาดโลกอย่างแท้จริงถูกละทิ้งไปเพียงเพื่อสิ่งที่เรียกว่า "การแสดงการกระจายอำนาจ"

หากคุณกำลังมองหาการกระจายอำนาจ Bitcoin คือสิ่งที่ใช่

หากบริษัททุกแห่งสร้างบล็อคเชนของตัวเอง เราจะกลับมาเริ่มต้นใหม่อีกครั้งหรือไม่?

หากบริษัททุกแห่งสร้างเครือข่ายของตัวเองขึ้นมา เราจะสร้างความวุ่นวายในการปรองดองในปัจจุบันขึ้นมาใหม่ด้วยเทคโนโลยีใหม่หรือไม่

คำตอบคือไม่

มูลค่าของการสร้างโทเค็นไม่ขึ้นอยู่กับโซ่เพียงเส้นเดียว แต่ขึ้นอยู่กับขนาดและความสามารถในการตั้งโปรแกรม

การกระจายสินค้าถือเป็นสิ่งสำคัญ

Circle ยินดีที่จะสละรายได้ 80% เพื่อแลกกับช่องทางการจัดจำหน่าย ซึ่งถือว่าสมเหตุสมผลหาก Binance และ Coinbase ยังคงครองตลาดและประสบความสำเร็จในการเปลี่ยนไปสู่แหล่งรายได้ใหม่ อย่างไรก็ตาม ผู้เล่นรายอื่นในตลาดก็มีวิธีการกระจายสินค้าของตนเองเช่นกัน

ผลลัพธ์ที่ได้นั้นไม่ค่อยจะเป็นขาวดำนัก

เมื่อมองย้อนกลับไปในปี 2017 และ 2021 ฉันมักจะรู้สึกถึงปรากฏการณ์ของ "บล็อคเชนอีกอัน" จริงๆ แล้วมีตัวอย่างแบบนี้มากมาย (มีใครจำ EOS ได้ไหม?)

แต่มีช่วงเวลาหนึ่งที่ Solana เป็นเพียง "บล็อคเชนอีกอันหนึ่ง"

นวัตกรรมของเรายังไม่สิ้นสุด และเรากำลังเผชิญกับการเปลี่ยนแปลงทางเทคโนโลยีครั้งยิ่งใหญ่ที่สุดในประวัติศาสตร์มนุษยชาติ นั่นก็คือ การเพิ่มขึ้นของปัญญาประดิษฐ์

การสร้างโครงสร้างพื้นฐานการชำระเงินสำหรับการระเบิดของ AI

ด้วยการเพิ่มขึ้นของเครื่องมือ AI การสมัครสมาชิกซึ่งเป็นกลไกการชำระเงินเริ่มต้นกำลังเผชิญกับความท้าทาย

- ผู้ใช้บ่อยครั้งจะทำลายรูปแบบดั้งเดิม: ตัวอย่างเช่น บริษัทอย่าง Anthropic ได้เริ่มกำหนดขีดจำกัดการใช้งาน เนื่องจากผู้ใช้บ่อยครั้งจำนวนน้อยอาจทำให้เกิดต้นทุนที่สำคัญและนำไปสู่ความไม่สมดุลในการจัดสรรทรัพยากร

- ต้นทุนของเครื่องมือ AI นั้นยากที่จะติดตาม: โมเดลการสมัครสมาชิกซ่อนต้นทุนการอนุมาน (ค่าธรรมเนียม GPU) ค่าธรรมเนียมแพลตฟอร์มคลาวด์ และต้นทุนการใช้งานโทเค็นสำหรับโมเดล AI การติดตามต้นทุนเหล่านี้มีความซับซ้อน (บริษัทอย่าง Lava Payments และ Polar กำลังดำเนินการเรื่องนี้อยู่)

- ปัญหาเรื่องกำไรมีความรุนแรงมากขึ้น: เครื่องมือ AI จำนวนมากเผชิญกับการขาดทุนครั้งใหญ่ โดยเครื่องมือการเขียนโปรแกรม เช่น Cursor และ Windsurf มีรายงานว่าขาดทุนครั้งใหญ่เช่นกัน

โมเดล AI จะมีราคาถูกลงเมื่อเวลาผ่านไป แต่โมเดลที่ล้ำสมัยกลับไม่เป็นเช่นนั้น โมเดลแบบสมัครสมาชิกไม่สามารถครอบคลุมต้นทุนของผู้ใช้ประจำได้ และหากเราต้องการขับเคลื่อนการปฏิวัติ AI เราจำเป็นต้องมีการใช้งาน AI มากขึ้น ไม่ใช่ลดลง

ซึ่งหมายความว่าเราจำเป็นต้องเข้าใจต้นทุนธุรกรรมพื้นฐาน แต่ที่สำคัญกว่านั้น เราต้องมีโครงสร้างพื้นฐานด้านการชำระเงินที่รวดเร็วเป็นพิเศษ ต้นทุนต่ำเป็นพิเศษ และตั้งโปรแกรมได้

การเพิ่มขึ้นของ AI จะทำให้ปริมาณธุรกรรมการชำระเงินเพิ่มขึ้นอย่างมาก

ห้องปฏิบัติการ AI บริษัทเงินร่วมลงทุน และบริษัทด้านการชำระเงิน ต่างกำลังเตรียมพร้อมสำหรับโลกที่เงินหมุนเวียนด้วยความเร็วสูงเกินกว่าที่มนุษย์จะเข้าใจได้ เมื่อตัวแทน AI จ่ายเงินให้กันและกันสำหรับทรัพยากรคอมพิวเตอร์ โทเค็น และบริการ พวกเขาจึงจำเป็นต้องมีระบบการชำระเงินที่เน้นสินค้าโภคภัณฑ์มากขึ้นเพื่อรองรับธุรกรรมความถี่สูงเหล่านี้

การต่อสู้ครั้งยิ่งใหญ่เพื่อยึดเส้นทางการชำระเงินแบบ AI

Stablecoins กำลังจะมา

ปัจจุบัน Stablecoin มักมีข้อได้เปรียบด้านต้นทุนสำหรับการโอนเงินระหว่างประเทศ แต่สำหรับการชำระเงินภายในประเทศ วิธีการชำระเงินแบบดั้งเดิมมักจะเร็วกว่า ถูกกว่า หรือเหนือกว่า บล็อกเชนที่มีอยู่ส่วนใหญ่ได้รับการออกแบบมาเพื่อตอบสนองความต้องการที่หลากหลายและทำงานได้ดีในเรื่องนี้

ปัญหาคือความสามารถในการประมวลผล เช่น 15-30 ธุรกรรมต่อวินาที (TPS) ของ Ethereum หรือ 3,000 TPS ของ Solana ยังไม่เพียงพอที่จะรองรับปริมาณการชำระเงินสูงสุดในปัจจุบัน หากการชำระเงินแบบตัวแทนถึงตัวแทนได้รับความนิยม ปริมาณการชำระเงินรวม (TPV) อาจเพิ่มขึ้น 10 เท่าหรืออาจถึง 100 เท่า

ปัญหาคือความสามารถในการประมวลผล เช่น 15-30 ธุรกรรมต่อวินาที (TPS) ของ Ethereum หรือ 3,000 TPS ของ Solana ยังไม่เพียงพอที่จะรองรับปริมาณการชำระเงินสูงสุดในปัจจุบัน หากการชำระเงินแบบตัวแทนถึงตัวแทนได้รับความนิยม ปริมาณการชำระเงินรวม (TPV) อาจเพิ่มขึ้น 10 เท่าหรืออาจถึง 100 เท่า

บล็อคเชนที่เน้นการชำระเงินเหล่านี้เป็นมากกว่าแค่ "บล็อคเชนอีกตัวหนึ่ง" พวกมันอาจกลายเป็นส่วนสำคัญของโครงสร้างตลาดในอนาคตได้ เมื่อการชำระเงินเข้าสู่ยุค AI

เป้าหมายของโครงสร้างพื้นฐานทางการเงินที่พัฒนาโดย AI ไม่ใช่แค่การบรรลุการกระจายอำนาจอย่างสมบูรณ์หรือความเร็วสูงสุดเท่านั้น แต่คือการสร้างระบบที่รวดเร็วและกระจายอำนาจเพียงพอที่จะรับมือกับความท้าทายที่รออยู่ข้างหน้า การคิดว่าภารกิจนี้เสร็จสมบูรณ์แล้วคงเป็นความผิดพลาด

ความสนใจใน stablecoin กำลังพุ่งสูงขึ้นอย่างน่าตกใจ แน่นอนว่าในระยะสั้น เราอาจตกอยู่ในภาวะฟองสบู่เช่นเดียวกับ AI แต่หากเรามุ่งเน้นไปที่ระยะยาว ก็ต้องพิจารณาว่าโครงสร้างพื้นฐานและระบบนิเวศของพันธมิตรจะพัฒนาไปอย่างไรในอีกสองถึงสามปีข้างหน้า

- เงินฝากจะถูกแปลงเป็นโทเค็น: นั่นหมายความว่า "ทางออก" แบบดั้งเดิมจะไม่จำเป็นอีกต่อไป เนื่องจากจะมีอยู่บนเชนโดยตรง

- Stablecoins จะมีการแข่งขันกันมากยิ่งขึ้น นั่นหมายความว่าข้อเสียหลายประการในปัจจุบันเกี่ยวกับความเร็วและต้นทุนจะค่อยๆ หายไป

- ธนาคารดิจิทัล ผู้ให้บริการ และธนาคารแบบดั้งเดิมทุกแห่งจะถูกบูรณาการเข้าด้วยกัน นั่นหมายความว่าความต้องการด้านประสิทธิภาพที่เรากำหนดให้กับ Stablecoin จะเพิ่มขึ้นอย่างมีนัยสำคัญ

- AI จะต้องมีศักยภาพในการชำระเงินเพิ่มขึ้น 10 ถึง 100 เท่า ซึ่งหมายความว่าโครงสร้างพื้นฐานการชำระเงินในปัจจุบันจะไม่สามารถตอบสนองความต้องการในอนาคตได้

เราจำเป็นต้องสร้างโครงสร้างพื้นฐานใหม่ทั้งหมดสำหรับยุคใหม่นี้

ซึ่งหมายความว่าหากคุณยังไม่ได้นำ Stablecoins มาใช้ในเวิร์กโฟลว์ประจำวันของคุณ

หรือไม่มีแผนที่ชัดเจนในแผนงานในอนาคต

หากคุณยังคงมองว่า Stablecoins เป็นเพียงเครื่องมือเก็งกำไร คุณก็ละเลยมูลค่าทางการเงินที่เกิดจากการอัปเกรดระบบปฏิบัติการ

ความคิดเห็นทั้งหมด