สุขสันต์วันที่ 18 สิงหาคม 2568

หลังจากการประกาศใช้กฎหมาย Stablecoin ของฮ่องกง ผมได้ชี้ให้เห็นข้อบกพร่องที่อาจเกิดขึ้นในกลไกการออกสกุลเงินดิจิทัลปัจจุบันในบทความต่างๆ เช่น " วิธีการออก Stablecoin ดอลลาร์ฮ่องกงในปัจจุบันจำเป็นต้องปรับโครงสร้าง " และได้สรุปแนวทางแก้ไขอย่างเป็นระบบ บางคนแย้งว่าแนวทางที่ผมเสนอนั้นเพียงแค่ "เปลี่ยนระบบอัตราแลกเปลี่ยนที่เชื่อมโยงกันของดอลลาร์ฮ่องกงให้เป็นบล็อกเชน" ซึ่งคล้ายกับการออกสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) บทความนี้มุ่งเป้าไปที่การแก้ไขปัญหานี้และชี้แจงความแตกต่างที่สำคัญระหว่างทั้งสอง

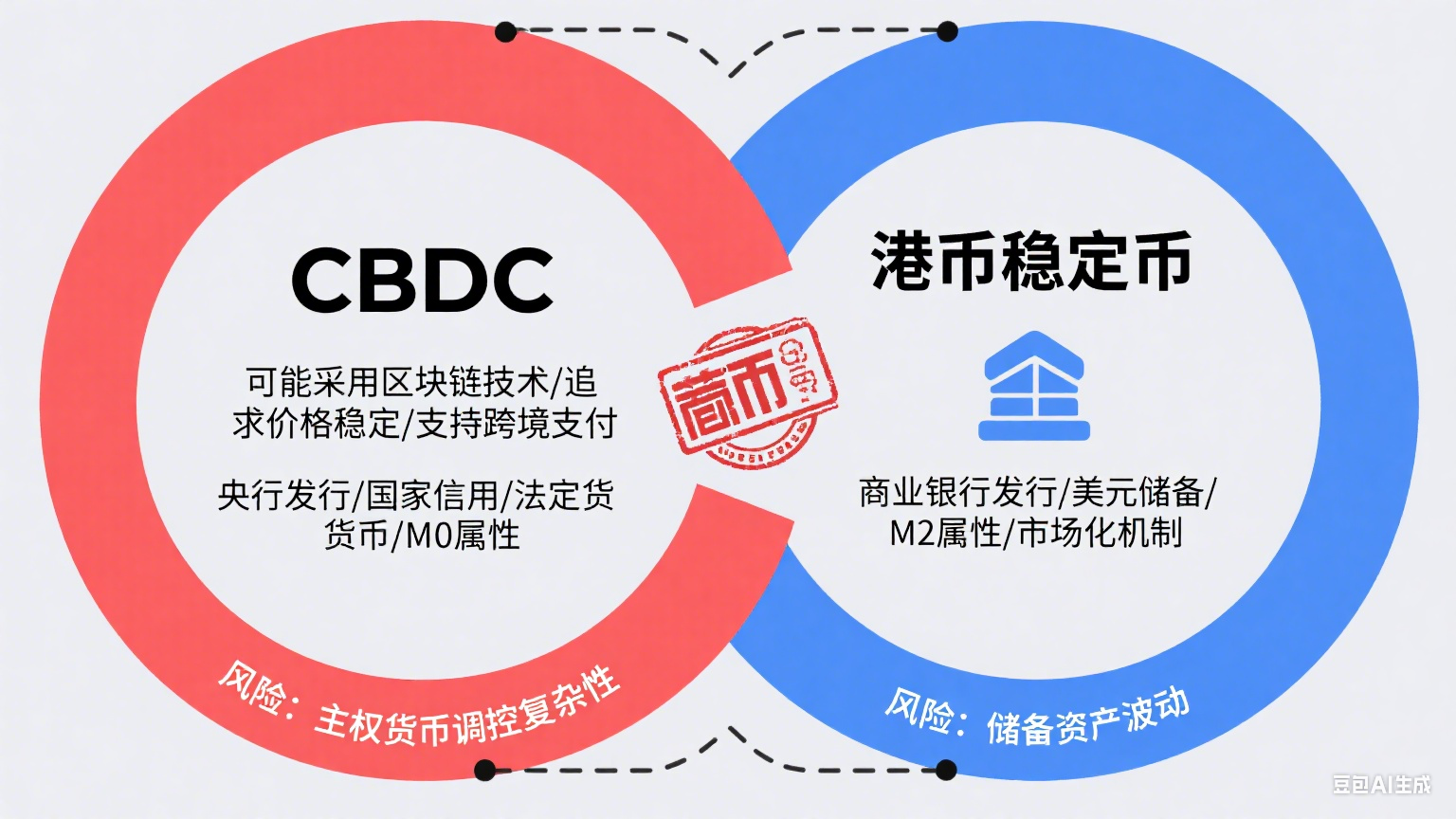

ข้อมูลเชิงลึกหลัก: ธนาคารกลางเป็นผู้ออกเงินฐาน (M0) ในขณะที่สกุลเงินดอลลาร์ฮ่องกง (Hong Kong Dollar stablecoin) อยู่ในกลุ่มเงินกว้าง (M2) CBDC ออกโดยธนาคารกลาง ในขณะที่ดอลลาร์ฮ่องกงออกโดยธนาคารพาณิชย์ ทั้งสองมีความแตกต่างกันโดยพื้นฐานในด้านรากฐานเครดิต กลไกการหมุนเวียน และวิธีการรักษาเสถียรภาพของมูลค่า

1. ความแตกต่างระหว่างดอลลาร์ฮ่องกงและ CBDC

1. หน่วยงานผู้ออกที่แตกต่างกัน

- CBDC ออกโดยตรงจากธนาคารกลาง (เช่น ธนาคารประชาชนจีน) เป็นหนี้สินของธนาคารกลาง และเป็นสกุลเงินดิจิทัลที่ถูกกฎหมาย

- เงินดอลลาร์ฮ่องกงออกโดยธนาคารพาณิชย์สามแห่ง ได้แก่ HSBC, Standard Chartered และ Bank of China (Hong Kong) (BOCHK) ส่วนธนาคารกลางฮ่องกง (HKMA) ออกเฉพาะเหรียญกษาปณ์และธนบัตรที่ระลึกที่มีมูลค่าไม่เกิน 10 ดอลลาร์ฮ่องกงเท่านั้น

2. กลไกการรับรองและสนับสนุนสินเชื่อแตกต่างกัน

- CBDC ได้รับการหนุนหลังด้วยสินเชื่อแห่งชาติและมีสถานะทางกฎหมายเช่นเดียวกับเงินสด (M0) โดยไม่จำเป็นต้องมีหลักทรัพย์ค้ำประกัน

ดอลลาร์ฮ่องกงเชื่อมโยงกับระบบอัตราแลกเปลี่ยน โดยกำหนดให้ธนาคารผู้ออกเงินต้องจ่ายเงินสำรอง 1 ดอลลาร์สหรัฐ ให้แก่ HKMA ทุกๆ 7.8 ดอลลาร์ฮ่องกงที่ออก ความน่าเชื่อถือทางเครดิตของเงินดอลลาร์ฮ่องกงนั้นได้รับการสนับสนุนจากปัจจัยสามประการ ได้แก่ เงินสำรองดอลลาร์สหรัฐ ความน่าเชื่อถือทางเครดิตของ HKMA และความน่าเชื่อถือทางเครดิตของธนาคารผู้ออกเงิน

3. เส้นทางการสร้างเงินที่แตกต่างกัน

- CBDC ปฏิบัติตามระบบปฏิบัติการสองระดับ คือ “ธนาคารกลาง → ธนาคารพาณิชย์ → ประชาชน”

- ดอลลาร์ฮ่องกงสร้างขึ้นโดยวิธีการ "ธนาคารพาณิชย์จำนองดอลลาร์สหรัฐ → สร้างเงินฝาก → แล้วขยายปริมาณเงินผ่านสินเชื่อ" แก่นแท้ของวิธีนี้คือการสร้างเงินที่ขับเคลื่อนโดยตลาด

4. รูปแบบสกุลเงินและรากฐานทางเทคนิคที่แตกต่างกัน

- CBDC มีพื้นฐานอยู่บนเทคโนโลยีบล็อคเชนหรือบัญชีแยกประเภทแบบกระจายศูนย์ (DLT) ซึ่งเป็นระบบรวมศูนย์ที่รองรับการควบคุมความไม่เปิดเผยตัวตน การตั้งโปรแกรมได้ และการทำธุรกรรมแบบออฟไลน์

- ดอลลาร์ฮ่องกงมีทั้งเงินสดและเงินฝาก เงินสดออกโดยธนาคารพาณิชย์ ขณะที่เงินฝากคิดเป็นสัดส่วนมากกว่า 90% ของอุปทานทั้งหมด และหมุนเวียนผ่านระบบบัญชีอิเล็กทรอนิกส์ภายในระบบธนาคาร

2. ความเหมือนและความแตกต่างระหว่าง Stablecoin ดอลลาร์ฮ่องกงและ CBDC

แม้ว่าทั้งสองอาจใช้บล็อคเชนเป็นเทคโนโลยีพื้นฐาน แต่กลไกการออกของทั้งสองมีความแตกต่างกันโดยพื้นฐาน:

- สกุลเงินดอลลาร์ฮ่องกง (Hong Kong Dollar Stablecoin) ออกโดยธนาคารพาณิชย์หรือสถาบันที่ได้รับอนุญาต โดยอ้างอิงจากเงินสำรองดอลลาร์สหรัฐฯ ที่เทียบเท่ากันและระบบอัตราแลกเปลี่ยนที่เชื่อมโยงกัน กระบวนการออกสกุลเงินนี้เป็นไปตามกลไกตลาด และเครดิตของสกุลเงินนี้ขึ้นอยู่กับสินทรัพย์สำรอง

- CBDC ได้รับการออกโดยตรงและได้รับการสนับสนุนด้านเครดิตจากธนาคารกลาง และเป็นรูปแบบดิจิทัลของเงินที่ใช้ชำระหนี้ตามกฎหมายแห่งชาติ

3. รูปแบบการออกเงินดอลลาร์ฮ่องกงถือเป็น "บรรพบุรุษ" ของสกุลเงินดิจิทัลที่มีเสถียรภาพ

แนวคิดดั้งเดิมของสกุลเงินดิจิทัลถูกเสนอโดย David Chaum ในปี 1982 ต่อมาในปี 1989 เขาจึงได้ประดิษฐ์ DigiCash ขึ้นมา ซึ่งเป็นที่มาของคำว่า "เงินสด" ในระบบ Bitcoin ของ Satoshi Nakamoto

ในขณะนั้น สกุลเงินดิจิทัลยังอยู่ในช่วงเริ่มต้น ขณะที่ระบบอัตราแลกเปลี่ยนแบบเชื่อมโยง ซึ่งเป็นสถาบันที่เติบโตเต็มที่และดำเนินการมาตั้งแต่ปี 1983 และปัจจุบันมีอายุ 42 ปี ได้สะท้อนจิตวิญญาณของบล็อกเชนที่ว่า "เป็นอิสระจากหน่วยงานเดียว" ด้วยการออกแบบที่เน้นตลาดและกระจายศูนย์ สกุลเงินเสถียรอย่าง USDT เพิ่งเกิดขึ้นในปี 2014 โดยผู้ก่อตั้ง บร็อค เพียร์ซ ได้ออกมาประกาศต่อสาธารณะว่า "ได้รับแรงบันดาลใจจากรูปแบบธนาคารผู้ออกธนบัตรของฮ่องกง" กล่าวได้ว่ากลไกการออกสกุลเงินดอลลาร์ฮ่องกงเป็นสกุลเงินเสถียรสำหรับสถาบันรุ่นบุกเบิก ความสำเร็จของมันมาจากการออกแบบของสถาบันมากกว่าเทคโนโลยี และยังคงไม่มีใครเทียบได้จนถึงทุกวันนี้ แม้ว่า USDT จะใช้การควบคุมและการจัดการแบบรวมศูนย์ของดอลลาร์ฮ่องกง แต่มันก็ยังขาดจิตวิญญาณของบล็อกเชนที่ว่า "เป็นอิสระจากหน่วยงานเดียว" โดยพื้นฐานแล้ว USDT สามารถมองได้ว่าเป็นเวอร์ชันที่ลดรูปของวิธีการออกสกุลเงินดอลลาร์ฮ่องกง ซึ่งไม่เหมาะสมสำหรับการออกสกุลเงินดิจิทัลที่มีเสถียรภาพของรัฐส่วนใหญ่

4. วิธีการออก Stablecoin ดอลลาร์ฮ่องกงที่สมเหตุสมผล

หากเทคโนโลยีพื้นฐานสำหรับการออกสกุลเงินดอลลาร์ฮ่องกงถูกแทนที่ด้วยบล็อกเชน ก็คงจะมี "Hong Kong Dollar Stablecoin" เกิดขึ้น โมเดลนี้สามารถแก้ไขปัญหาหลักสามประการของการออก Stablecoin ได้อย่างมีประสิทธิภาพ ได้แก่ การขาดการสนับสนุน การขาดความโปร่งใสในความน่าเชื่อถือทางเครดิต และความสับสนในการตั้งชื่อ นอกจากนี้ยังหลีกเลี่ยงความเสี่ยงจาก "การเลเวอเรจที่ทับซ้อนกัน" จากการออก Stablecoin ซ้ำๆ โดยอิงกับสกุลเงินหลัก

ภายใต้โมเดลนี้ ดอลลาร์ฮ่องกงและสกุลเงินดอลลาร์ฮ่องกงแบบ stablecoin หมุนเวียนควบคู่กันไป จึงขจัดความเสี่ยงจากการใช้เลเวอเรจ แม้ว่าอัตราแลกเปลี่ยนของดอลลาร์ฮ่องกงหรือ stablecoin จะคลาดเคลื่อนจากช่วง 7.75–7.85 ดอลลาร์ฮ่องกงต่อดอลลาร์สหรัฐฯ ก็สามารถปรับเปลี่ยนได้อย่างอิสระผ่านกลไกนี้

นักเศรษฐศาสตร์รางวัลโนเบล เบงต์ โฮล์มสตรอม ได้กล่าวไว้ในหนังสือ Collateral and Liquidity (2023) ว่า "ระบบอัตราแลกเปลี่ยนที่เชื่อมโยงของฮ่องกง ซึ่งมีกลไกการค้ำประกันและเก็งกำไรแบบคู่ขนาน ถือเป็นทางออกที่ดีที่สุดสำหรับวิกฤตการณ์สกุลเงินตามหลักพาเรโต" การนำระบบอัตราแลกเปลี่ยนที่เชื่อมโยงมาใช้และการนำสกุลเงินดอลลาร์ฮ่องกงที่มีเสถียรภาพมาใช้งานบนบล็อกเชน ถือเป็นทางออกที่ดีที่สุดสำหรับดอลลาร์ฮ่องกงในปัจจุบัน

V. การตอบสนองอย่างทันท่วงทีของ HKMA และธุรกิจที่ยังไม่เสร็จสิ้น

วันที่ 21 กรกฎาคม ผมได้ตีพิมพ์บทความเรื่อง " ร่างกฎหมาย Stablecoin จะก่อให้เกิดคลื่นสึนามิทางการเงินหรือไม่? " โดยผมได้ชี้ให้เห็นถึงความเสี่ยงหลักสามประการที่เกี่ยวข้องกับการออก Stablecoin ผมไม่ได้ลงรายละเอียด แต่ได้ให้ไว้สำหรับผู้ที่มีเจตนาแอบแฝง ผมกล่าวเป็นนัยว่า Stablecoin ดอลลาร์ฮ่องกงเป็นตัวเร่งให้เกิดคลื่นสึนามิทางการเงิน

นโยบาย "การเจาะข้อมูลด้วยชื่อจริง + การเก็บรักษาข้อมูล + การไถ่ถอน T+1" ของ HKMA ซึ่งเปิดตัวเมื่อวันที่ 1 สิงหาคม ได้ก่อให้เกิดข้อถกเถียงในตลาด แต่กลับช่วยปิดช่องโหว่ความเสี่ยงเชิงระบบได้เกือบทั้งหมด ช่วยลดโอกาสที่จะเกิดคลื่นยักษ์ทางการเงินได้อย่างมาก แม้ว่า HKMA จะโดดเด่นในการดำเนินการอย่างละเอียดถี่ถ้วน แต่ความสามารถเชิงกลยุทธ์ของพวกเขายังต้องพัฒนาอีกมาก ยกตัวอย่างเช่น กลไกของเงินดอลลาร์ฮ่องกงนั้นสูงกว่ากลไกของ USDT หนึ่งระดับ แล้วทำไม HKMA ถึงต้องยอมรับความได้เปรียบอันดับสอง? จำเป็นต้องทำตามแบบสหรัฐอเมริกาหรือ? คุณไม่รู้หรือว่าเซอร์เดวิด เบนเน็ตต์ คือผู้ริเริ่มนวัตกรรม?

เซอร์จอห์น เฮนรี่ เบรมริดจ์ สถาปนิกผู้ชาญฉลาดของอัตราแลกเปลี่ยนที่เชื่อมโยงฮ่องกง

หาก HKMA ไม่ตอบสนองอย่างทันท่วงที ผมวางแผนจะเขียนบทความชื่อ "Bessant's Harvest of Hong Kong: The Complete Collapse of the Hong Kong Dollar" ซึ่งจะวิเคราะห์วิกฤตที่อาจเกิดขึ้นอย่างลึกซึ้ง สิ่งนี้แสดงให้เห็นว่าการออกแบบสถาบันและกลไกทางการเงินมีความสำคัญยิ่งกว่าตัวเทคโนโลยีเสียอีก

เซอร์จอห์น เฮนรี่ เบรมริดจ์ สถาปนิกผู้ชาญฉลาดของอัตราแลกเปลี่ยนที่เชื่อมโยงฮ่องกง

หาก HKMA ไม่ตอบสนองอย่างทันท่วงที ผมวางแผนจะเขียนบทความชื่อ "Bessant's Harvest of Hong Kong: The Complete Collapse of the Hong Kong Dollar" ซึ่งจะวิเคราะห์วิกฤตที่อาจเกิดขึ้นอย่างลึกซึ้ง สิ่งนี้แสดงให้เห็นว่าการออกแบบสถาบันและกลไกทางการเงินมีความสำคัญยิ่งกว่าตัวเทคโนโลยีเสียอีก

ผู้อ่านที่สนใจหนังสือ "Bessant's Hong Kong Harvest: The Complete Collapse of the Hong Kong Dollar" สามารถเข้าชม เว็บไซต์ WuChain ได้ บทความนี้เขียนขึ้นหลังจากมียอดดาวน์โหลดแพลตฟอร์ม WuChain กว่า 3,000 คนภายใน 10 วัน นับตั้งแต่วันที่ 20 สิงหาคม แม้ว่าจะมีการแก้ไขช่องโหว่บางส่วนแล้ว แต่ก็ยังคงอัดแน่นไปด้วยข้อมูลเชิงลึกอันทรงคุณค่าและไอเดียสร้างสรรค์ ทำให้บทความนี้มีข้อมูลเชิงลึกที่น่าสนใจอย่างยิ่ง Bessant คงทำไม่ได้ แต่ผู้ที่ชื่นชอบคริปโทเคอร์เรนซีก็ไม่แน่ใจนัก การทำให้ค่าเงินดอลลาร์ฮ่องกงล่มสลายนั้นไม่ใช่เรื่องง่ายอย่างแน่นอน

6. หนังสือแนะนำ

หากคุณต้องการเรียนรู้เพิ่มเติมเกี่ยวกับการสนทนาที่เกี่ยวข้อง โปรดอ่านบทความต่อไปนี้:

1. ร่างกฎหมาย Stablecoin จะก่อให้เกิดคลื่นยักษ์ทางการเงินหรือไม่?

2. Stablecoins: หนทางของอเมริกาในการปกป้องอำนาจทางการเงินของตน

3. เมื่อ Stablecoins ทะลุผ่านธนาคาร อัตราดอกเบี้ยก็แผ่ขยายออกไป

4. วิธีการปัจจุบันในการออก stablecoin ดอลลาร์ฮ่องกงจำเป็นต้องมีการปรับโครงสร้างใหม่

5. ปัญหาเกี่ยวกับการควบคุมสกุลเงินดิจิทัล 1-4

6. “ ความสับสนทางแนวคิดที่เกิดจากกฎหมาย Stablecoin ของฮ่องกงและการชี้แจง ”

ความคิดเห็นทั้งหมด